Europe Clinical Chemistry Analyzer Market

Taille du marché en milliards USD

TCAC :

%

USD

4.64 Billion

USD

7.20 Billion

2024

2032

USD

4.64 Billion

USD

7.20 Billion

2024

2032

| 2025 –2032 | |

| USD 4.64 Billion | |

| USD 7.20 Billion | |

| % | |

|

Segmentation du marché européen des analyseurs de chimie clinique, par produit (analyseurs, réactifs et autres produits), test (panels métaboliques de base, bilans électrolytiques, bilans hépatiques, profils lipidiques, profils rénaux, bilans de la fonction thyroïdienne et tests chimiques spécialisés), utilisateurs finaux (centres de recherche universitaires, laboratoires de diagnostic, hôpitaux et autres utilisateurs finaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des analyseurs de chimie clinique

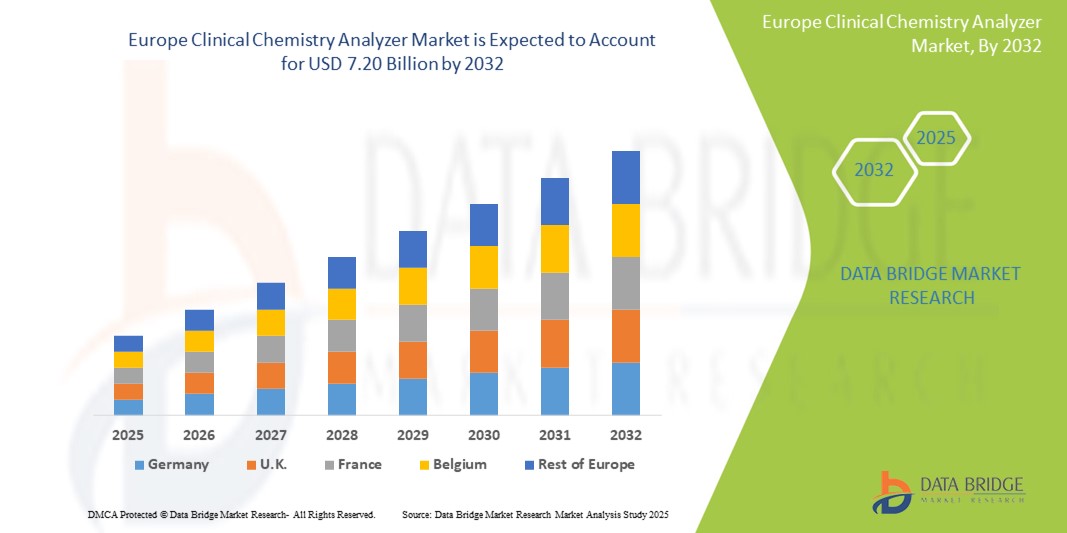

- La taille du marché européen des analyseurs de chimie clinique était évaluée à 4,64 milliards USD en 2024 et devrait atteindre 7,20 milliards USD d'ici 2032 , à un TCAC de 5,6 % au cours de la période de prévision.

- Le marché européen des analyseurs de chimie clinique comprend une large gamme d'instruments de laboratoire automatisés utilisés pour quantifier les paramètres de chimie clinique dans les fluides corporels tels que le sang et l'urine. Ces analyseurs sont essentiels au diagnostic des troubles métaboliques, des fonctions hépatiques et rénales, des profils lipidiques, des déséquilibres électrolytiques et des maladies cardiovasculaires.

- Les principaux types d'analyseurs comprennent les analyseurs de paillasse, de table et compacts/portables, souvent dotés de fonctionnalités avancées telles que le code-barres, l'automatisation, la connectivité SIL et les réactifs embarqués. Ces systèmes jouent un rôle essentiel dans les laboratoires cliniques, les hôpitaux, les centres de diagnostic et les établissements universitaires en Europe.

- L’adoption de plates-formes intégrées dotées d’une capacité de débit élevée, de tests multiparamétriques et de fonctionnalités d’auto-étalonnage a considérablement augmenté, améliorant la précision, l’efficacité du flux de travail et les capacités de diagnostic.

Analyse du marché des analyseurs de chimie clinique

- Le marché européen des analyseurs de chimie clinique est stimulé par la prévalence croissante des maladies chroniques et liées au mode de vie, un nombre croissant de tests de diagnostic effectués dans les hôpitaux et les laboratoires et la demande de plates-formes de test automatisées et intégrées.

- Les avancées technologiques, telles que l'analyse en temps réel, les tests sans réactif et la gestion des données basée sur l'IA, transforment le paysage de la chimie clinique. La tendance vers le diagnostic numérique, la surveillance à distance et les appareils interopérables améliore l'efficacité des laboratoires.

- L'Allemagne domine le marché européen des analyseurs de chimie clinique, détenant la plus grande part de chiffre d'affaires (26,7 %) en 2025, grâce à son système de santé technologiquement avancé, à ses solides infrastructures de laboratoire et à la demande croissante de solutions de diagnostic automatisées. L'accent mis par le pays sur la détection précoce des maladies, l'augmentation de la population gériatrique et l'adoption massive de dispositifs de test au point de service contribuent largement à sa position dominante sur le marché.

- L'Allemagne devrait être le pays enregistrant la croissance la plus rapide sur le marché européen des analyseurs de chimie clinique au cours de la période de prévision, grâce aux initiatives gouvernementales de modernisation des laboratoires, à la prévalence croissante des maladies chroniques et à la hausse des investissements dans la santé numérique. Les partenariats stratégiques entre les hôpitaux publics et les entreprises de diagnostic renforcent encore les capacités de test et la croissance du marché.

- Les analyseurs devraient détenir la plus grande part de marché en Europe en 2025, avec 34,5 %, grâce à leur rentabilité, leur facilité d'utilisation dans les laboratoires de taille moyenne et leur adaptabilité aux environnements aux ressources limitées. Ces systèmes offrent un équilibre entre automatisation et contrôle manuel, ce qui les rend idéaux pour les établissements en transition vers des diagnostics entièrement automatisés.

Portée du rapport et segmentation du marché des analyseurs de chimie clinique

|

Attributs |

Analyseurs de chimie clinique : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des analyseurs de chimie clinique

« Intégration de l'automatisation, de l'IA et des diagnostics préventifs »

- L'une des principales tendances du marché européen des analyseurs de chimie clinique est l'utilisation croissante d'analyseurs entièrement automatisés et à haut débit dans les laboratoires cliniques. Ces technologies rationalisent les flux de travail, réduisent les interventions manuelles et permettent des délais d'exécution plus courts, notamment dans les environnements de tests à volume élevé.

- Par exemple, les solutions intégrées cobas pro de Roche offrent un traitement à haut débit avec un minimum d'étapes manuelles, réduisant ainsi les délais d'exécution et augmentant la productivité du laboratoire.

- Les analyseurs de chimie clinique intègrent de plus en plus l'intelligence artificielle et des outils avancés d'analyse de données pour faciliter l'interprétation des résultats en temps réel et la personnalisation des diagnostics. Cette tendance permet aux cliniciens d'obtenir des informations plus précises sur les fonctions métaboliques et la progression de la maladie, afin de proposer des traitements plus ciblés.

- La demande d'analyseurs compacts et conviviaux, utilisables en consultation externe, aux urgences et à domicile, est en hausse. Ces systèmes permettent des évaluations biochimiques rapides et contribuent à améliorer l'accessibilité au diagnostic dans divers contextes de soins.

- Le marché assiste à une connectivité améliorée entre les analyseurs et les plateformes de santé numériques, notamment les LIS et les DME, permettant un partage transparent des données, un accès à distance aux résultats des tests et une meilleure prise de décision clinique.

- La charge croissante des maladies chroniques telles que le diabète, les maladies cardiovasculaires et les maladies rénales accroît la demande d'analyses de chimie clinique de routine. Cette tendance renforce le rôle des analyseurs dans la détection précoce, le suivi des maladies et les stratégies de santé préventives.

Dynamique du marché des analyseurs de chimie clinique

Conducteur

« Prévalence croissante des maladies infectieuses et besoin de diagnostics rapides »

- La charge croissante des maladies infectieuses en Europe, notamment les épidémies virales émergentes, les infections saisonnières et les agents pathogènes multirésistants, stimule considérablement la demande de solutions de diagnostic rapides, sensibles et au point de service.

- Par exemple, la pandémie de COVID-19 a mis en évidence le besoin urgent de tests rapides et précis pour contenir la transmission et guider la prise de décision clinique.

- La sensibilisation accrue des professionnels de la santé et des patients aux avantages d’un diagnostic précoce encourage l’adoption de technologies de diagnostic innovantes.

- Les initiatives et les programmes de financement soutenus par le gouvernement soutiennent le développement et le déploiement d’infrastructures de diagnostic robustes et de systèmes de surveillance des maladies dans toute l’Europe.

- Le vieillissement de la population et l’augmentation du nombre de personnes immunodéprimées (par exemple, les patients atteints de cancer, de transplantation ou du VIH) contribuent à une plus grande susceptibilité aux infections, ce qui nécessite des diagnostics rapides et précis.

- La croissance des services de santé décentralisés, notamment les soins ambulatoires et les tests à domicile, accélère la demande d'appareils de diagnostic compacts et faciles à utiliser.

Retenue/Défi

« Coûts élevés et barrières réglementaires »

- Le coût élevé des technologies de diagnostic avancées, en particulier des plateformes moléculaires et numériques, limite l’accès généralisé, en particulier parmi les laboratoires de petite et moyenne taille et les établissements de santé ruraux.

- Par exemple, les systèmes PCR entièrement automatisés avec des analyses basées sur l’IA et une intégration dans le cloud sont souvent proposés à des prix hors de portée des petits centres de diagnostic.

- Les cadres réglementaires stricts en Europe, notamment le marquage CE et la conformité au MDR (Règlement sur les dispositifs médicaux), prolongent les délais d’approbation des produits et augmentent les dépenses de développement et de conformité.

- Le manque de personnel qualifié capable d’exploiter et d’interpréter les résultats des plateformes de diagnostic de haute technologie limite leur adoption dans les régions à faibles ressources.

- L’incohérence de la précision et de la sensibilité du diagnostic entre les différentes plateformes de test peut réduire la confiance entre les prestataires de soins de santé, entravant ainsi la confiance et l’adoption cliniques.

- L'intégration des diagnostics aux plateformes numériques soulève des préoccupations cruciales en matière de confidentialité des données et de cybersécurité, notamment dans le contexte des réglementations RGPD, qui peuvent compliquer la mise en œuvre.

Portée du marché des analyseurs de chimie clinique

Le marché est segmenté en fonction du produit, du type de test et de l’utilisateur final.

- Par produit

En termes de produits, le marché des analyseurs de chimie clinique comprend les analyseurs, les réactifs et autres produits. Le segment des analyseurs devrait dominer le marché avec une part de chiffre d'affaires de 34,5 % d'ici 2025, grâce à leur utilisation répandue dans les tests diagnostiques à haut débit, notamment dans les laboratoires hospitaliers et les centres de diagnostic centralisés. Ces appareils permettent des analyses biochimiques rapides et précises, essentielles aux évaluations de santé de routine.

Le segment des réactifs devrait connaître la croissance la plus rapide au cours de la période de prévision (2025-2032), en raison de la demande croissante de réactifs fiables compatibles avec les analyseurs avancés et de la prévalence croissante des troubles chroniques et métaboliques qui nécessitent une surveillance de routine.

- Par type de test

En fonction du type de test, le marché des analyseurs de chimie clinique se divise en panels métaboliques de base, panels électrolytiques, panels hépatiques, profils lipidiques, profils rénaux, panels de la fonction thyroïdienne et tests chimiques spécialisés. Le segment des panels métaboliques de base devrait dominer le marché avec la plus grande part de chiffre d'affaires, grâce à leur rôle essentiel dans les examens de santé de routine, la surveillance de pathologies telles que le diabète et les maladies rénales, et leur large intégration dans les programmes de soins préventifs en Europe.

Le segment des tests chimiques spécialisés devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce aux progrès de l'automatisation des tests et à la demande croissante de diagnostics spécifiques aux maladies, tels que les marqueurs cardiaques et les biomarqueurs tumoraux, qui contribuent à la détection précoce des maladies et à la planification personnalisée des traitements.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des analyseurs de chimie clinique est segmenté en centres de recherche universitaires, laboratoires de diagnostic, hôpitaux et autres utilisateurs finaux. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires du marché en 2024, car les hôpitaux restent les principaux centres de services de diagnostic complets, soutenus par une infrastructure bien établie et un volume élevé de patients.

Le segment des centres de recherche universitaires devrait connaître le TCAC le plus rapide de 2025 à 2032, propulsé par des investissements croissants dans la recherche médicale, le développement de nouveaux tests de diagnostic et les efforts de collaboration avec les établissements de santé pour la traduction.

Analyse régionale du marché des analyseurs de chimie clinique

- L'Allemagne domine le marché européen des analyseurs de chimie clinique, représentant la plus grande part de chiffre d'affaires (26,7 %) en 2025. Ce leadership s'appuie sur une infrastructure de santé de pointe, une forte adoption d'équipements de laboratoire automatisés et une forte présence de fabricants de diagnostics de premier plan. L'Allemagne est à l'avant-garde de l'intégration d'analyseurs de chimie clinique à haut débit aux systèmes d'information de laboratoire numériques (SIL) afin d'améliorer l'efficacité et la précision des tests dans les hôpitaux et les laboratoires de référence de villes comme Berlin, Francfort et Munich.

- La domination de l'Allemagne sur le marché est renforcée par des investissements substantiels en recherche et développement, des initiatives gouvernementales favorisant la modernisation des laboratoires et une demande croissante de tests biochimiques rapides et fiables pour les maladies chroniques comme le diabète, les troubles cardiovasculaires et l'insuffisance rénale. La collaboration entre les fabricants de dispositifs de diagnostic, les instituts de recherche universitaires et les prestataires de soins de santé favorise l'innovation continue dans les technologies d'analyse, notamment les tests multiplex et l'intégration au point de service.

Analyse du marché français des analyseurs de chimie clinique

Le marché français des analyseurs de chimie clinique devrait connaître une croissance soutenue au cours de la période de prévision, soutenu par des programmes nationaux visant à améliorer l'automatisation des laboratoires et à accroître les capacités de diagnostic. Les hôpitaux et les centres de diagnostic privés de Paris, Lyon et Marseille adoptent de plus en plus d'analyseurs de chimie clinique de nouvelle génération, offrant un débit élevé et une connectivité aux dossiers médicaux électroniques (DME). Le soutien gouvernemental, via les politiques de remboursement et les réformes du système de santé, favorise une utilisation plus large des analyseurs automatisés pour les bilans métaboliques et électrolytiques de routine, le suivi thérapeutique des médicaments et le dépistage toxicologique. L'accent mis par les autorités de santé publique sur la détection précoce des maladies, notamment des syndromes métaboliques et des maladies hépatiques, stimule la demande d'analyseurs de chimie sophistiqués. Par ailleurs, le secteur français du diagnostic ambulatoire, en pleine expansion, intègre des appareils de chimie clinique compacts et conviviaux pour accélérer les délais d'exécution et décentraliser les analyses.

Analyse du marché britannique des analyseurs de chimie clinique

Le marché britannique des analyseurs de chimie clinique est voué à une croissance robuste, porté par l'augmentation du financement du NHS pour la modernisation des laboratoires et par la prévalence croissante des maladies chroniques et liées au mode de vie nécessitant des analyses biochimiques fréquentes. Malgré les changements réglementaires consécutifs au Brexit, le Royaume-Uni maintient des normes élevées en matière d'équipements de diagnostic, garantissant ainsi l'importation et l'adoption fluides d'analyseurs de chimie clinique innovants. Les principaux centres médicaux et laboratoires de diagnostic de Londres, Manchester et Édimbourg adoptent des analyseurs avancés dotés de fonctionnalités telles que la manipulation automatisée des échantillons, la gestion des réactifs et l'intégration aux systèmes d'automatisation de laboratoire. L'intérêt croissant pour la médecine personnalisée et les diagnostics rapides des maladies métaboliques et infectieuses accélère l'expansion du marché. Par ailleurs, l'essor des analyses de chimie clinique au point d'intervention, en urgence et en ambulatoire, ouvre de nouvelles perspectives de croissance.

Part de marché des analyseurs de chimie clinique

L'industrie des analyseurs de chimie clinique est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers (Allemagne)

- Roche Diagnostics (Suisse)

- Laboratoires Abbott (États-Unis)

- Beckman Coulter (Danaher) (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- HORIBA Ltd. (Japon)

- Mindray Medical International Limited (Chine)

- Laboratoires Randox (Royaume-Uni)

- ELITechGroup (France)

- BioSystems SA (Espagne)

Derniers développements sur le marché européen des analyseurs de chimie clinique

- En février 2025, Siemens Healthineers a lancé l'analyseur Atellica CH dans les principaux pays européens, offrant une automatisation améliorée et des délais d'exécution plus rapides pour les tests de chimie clinique et d'immuno-essais, reflétant la demande croissante de solutions de laboratoire intégrées à haut débit.

- En octobre 2024, Beckman Coulter a présenté l'analyseur de chimie clinique DxC 700 AU avec une gestion avancée des réactifs et des fonctionnalités de connectivité des données améliorées dans les laboratoires européens, indiquant une évolution vers des flux de travail de diagnostic plus efficaces et connectés.

- En juillet 2024, Ortho Clinical Diagnostics a élargi sa gamme de systèmes de chimie intégrés VITROS XT 7600 avec de nouveaux tests pour les biomarqueurs cardiaques et les marqueurs de maladies infectieuses, soulignant la tendance vers des tests multiparamétriques sur une seule plate-forme.

- En décembre 2023, Abbott Laboratories a mis à niveau son analyseur de chimie clinique ARCHITECT c8000 avec un débit amélioré et des capacités d'analyse basées sur le cloud en Europe, améliorant la surveillance à distance et la maintenance prédictive pour réduire les temps d'arrêt.

- En avril 2023, Roche Diagnostics a lancé de nouveaux kits de réactifs compatibles avec l'analyseur cobas c 513 pour les tests de la fonction hépatique et du panel lipidique, soutenant la prévalence croissante de la surveillance des maladies chroniques dans les établissements de santé européens.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.