Europe Coagulationhemostasis Analyzer Market

Taille du marché en milliards USD

TCAC :

%

USD

2.87 Billion

USD

6.10 Billion

2025

2033

USD

2.87 Billion

USD

6.10 Billion

2025

2033

| 2026 –2033 | |

| USD 2.87 Billion | |

| USD 6.10 Billion | |

| % | |

|

Segmentation du marché européen des analyseurs de coagulation/hémostase, par type de test (temps de coagulation activé, temps de céphaline activée, D-dimères, test de la fonction plaquettaire, test du temps de prothrombine, test anti-facteur Xa, héparine, test dose-réponse à la protamine, test du fibrinogène et autres), par produit (analyseurs de diagnostic au point de soins et analyseurs de laboratoire clinique), par technologie (électrochimique, optique et mécanique) et par utilisateur final (laboratoires cliniques et analyseurs de diagnostic au point de soins) : tendances et prévisions du secteur jusqu’en 2033.

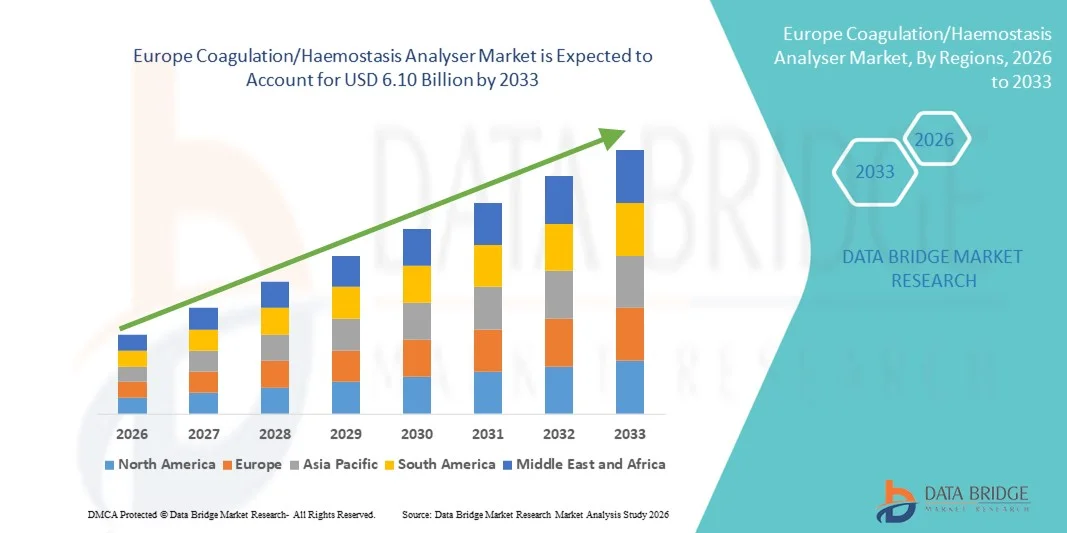

Taille du marché européen des analyseurs de coagulation/hémostase

- Le marché européen des analyseurs de coagulation/hémostase était évalué à 2,87 milliards de dollars en 2025 et devrait atteindre 6,10 milliards de dollars d'ici 2033 , avec un TCAC de 9,90 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des troubles cardiovasculaires et hématologiques, le vieillissement de la population et les progrès technologiques constants des analyseurs de diagnostic, autant de facteurs qui stimulent l'adoption de tests sophistiqués de coagulation et d'hémostase dans les laboratoires cliniques et les réseaux hospitaliers de pays comme l'Allemagne, le Royaume-Uni et la France.

- De plus, la demande croissante de solutions de tests de coagulation rapides, précises et automatisées, conjuguée à une infrastructure de santé solide et à un soutien réglementaire adéquat en Europe, fait des analyseurs avancés des outils essentiels dans les flux de travail diagnostiques, accélérant ainsi considérablement la croissance du marché dans toute la région.

Analyse du marché européen des analyseurs de coagulation/hémostase

- Les analyseurs de coagulation/hémostase, qui permettent des tests automatisés pour la coagulation sanguine et les troubles associés, sont des éléments de plus en plus essentiels des laboratoires de diagnostic modernes et des flux de travail hospitaliers en Europe, grâce à leur précision accrue, leurs délais d'exécution rapides et leur intégration transparente aux systèmes d'information de laboratoire.

- La demande croissante d'analyseurs de coagulation est principalement alimentée par la prévalence croissante des troubles cardiovasculaires et hématologiques, le vieillissement de la population et une préférence pour des solutions de diagnostic automatisées, fiables et à haut débit.

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,5 %), grâce à une infrastructure de santé avancée, un cadre réglementaire solide et une adoption précoce des systèmes de laboratoire automatisés. Les hôpitaux et les laboratoires d'analyses cliniques ont été à la pointe du déploiement d'analyseurs, portés par les innovations des fabricants de dispositifs médicaux établis.

- La Pologne devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'expansion des réseaux hospitaliers et de l'accroissement des investissements dans les technologies de diagnostic modernes.

- Le segment des analyseurs de laboratoire clinique a dominé le marché en 2025 avec une part de 61,4 %, grâce à leur capacité à réaliser efficacement de multiples tests tels que le temps de céphaline activée, le temps de prothrombine, le dosage des D-dimères et les tests de fonction plaquettaire, répondant ainsi aux exigences de débit élevé des hôpitaux et des laboratoires de diagnostic à travers l'Europe.

Portée du rapport et segmentation du marché européen des analyseurs de coagulation/hémostase

|

Attributs |

Analyseurs de coagulation/hémostase en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des analyseurs de coagulation/hémostase

Automatisation et intégration aux systèmes d'information de laboratoire

- L'automatisation croissante des flux de travail de test et leur intégration aux systèmes d'information de laboratoire (SIL) constituent une tendance clé et en pleine accélération sur le marché européen des analyseurs de coagulation/hémostase. L'objectif est d'améliorer l'efficacité opérationnelle, de réduire les erreurs humaines et de rationaliser la production de rapports de diagnostic.

- Par exemple, les analyseurs Sysmex CS-2500 s'intègrent parfaitement aux plateformes LIS, permettant le transfert automatique des résultats d'analyse et le contrôle qualité en temps réel, ce qui améliore considérablement le débit et la fiabilité du laboratoire.

- L'automatisation des analyseurs permet des fonctionnalités telles que la réalisation de plusieurs tests en une seule opération, les alertes de maintenance prédictive et le suivi des échantillons en temps réel, ce qui améliore la productivité du laboratoire et réduit les délais d'exécution.

- L'intégration des analyseurs aux SIL facilite la gestion centralisée des données patients, la production automatisée de rapports et l'amélioration de l'analyse des données, permettant ainsi aux laboratoires cliniques d'optimiser l'allocation des ressources et d'améliorer la prise de décision diagnostique.

- Cette tendance vers des tests de coagulation intelligents, automatisés et connectés redéfinit les attentes en matière de diagnostic de laboratoire, avec des entreprises telles qu'Instrumentation Laboratory développant des analyseurs dotés d'une manipulation automatisée des échantillons et de fonctionnalités de connectivité avancées.

- La demande d'analyseurs dotés de capacités automatisées et intégrées augmente rapidement dans les hôpitaux et les laboratoires cliniques, car les institutions privilégient de plus en plus l'efficacité, la précision et des flux de travail numériques fluides.

- L'intégration avec les plateformes cloud gagne du terrain, permettant aux laboratoires de surveiller à distance les performances des analyseurs et d'effectuer une maintenance prédictive pour un fonctionnement continu.

Dynamique du marché européen des analyseurs de coagulation/hémostase

Conducteur

Prévalence croissante des troubles sanguins et nécessité de diagnostics précis

- La prévalence croissante des maladies cardiovasculaires, de l'hémophilie et d'autres troubles sanguins, ainsi que la sensibilisation accrue aux risques de coagulation, sont des facteurs importants de la demande en analyseurs de coagulation.

- Par exemple, en mars 2025, Siemens Healthineers a lancé le système Atellica COAG 360 pour répondre aux besoins des laboratoires à haut débit en matière de tests précis de coagulation et d'hémostase, illustrant ainsi le rôle du progrès technologique comme facteur de croissance.

- Alors que les hôpitaux et les centres de diagnostic recherchent des solutions de tests plus fiables et à haut débit, les analyseurs de coagulation fournissent des résultats rapides, précis et reproductibles, améliorant ainsi la prise en charge des patients et la prise de décision clinique.

- De plus, l'adoption de l'automatisation moderne des laboratoires et la demande de flux de travail diagnostiques intégrés font des analyseurs des outils essentiels dans les laboratoires cliniques en Allemagne, en France et au Royaume-Uni.

- La capacité à réaliser plusieurs types de tests, tels que le temps de céphaline activée, le temps de prothrombine, le dosage des D-dimères et l'évaluation de la fonction plaquettaire, avec une intervention manuelle minimale, stimule l'adoption des analyseurs à travers l'Europe.

- Par exemple, le nombre croissant d'interventions chirurgicales cardiovasculaires et orthopédiques nécessitant une surveillance périopératoire de la coagulation stimule la demande d'analyseurs en milieu hospitalier.

- La sensibilisation croissante à la médecine personnalisée et au suivi des traitements anticoagulants stimule la demande d'analyseurs capables de fournir des résultats de tests précis et rapides afin d'optimiser la prise en charge des patients.

Retenue/Défi

Coûts élevés des équipements et exigences en matière d'expertise technique

- Le coût relativement élevé des analyseurs de coagulation avancés, en particulier des systèmes automatisés et multi-tests, peut limiter leur adoption dans les petits laboratoires ou les établissements de santé aux budgets limités à travers l'Europe.

- Par exemple, les coûts élevés d'acquisition et de maintenance de systèmes tels que les analyseurs de la gamme ACL TOP rendent certains laboratoires réticents à moderniser leurs équipements de test existants malgré leurs avantages en termes de performances.

- L'exigence de personnel technique qualifié pour faire fonctionner, calibrer et entretenir des analyseurs complexes accroît les difficultés opérationnelles et peut ralentir leur adoption dans les hôpitaux aux ressources humaines limitées.

- De plus, les mises à jour logicielles continues, la gestion du contrôle qualité et le dépannage nécessitent un investissement constant dans la formation du personnel, ce qui peut constituer un obstacle pour certains laboratoires cliniques.

- Surmonter ces défis grâce à des solutions rentables, des protocoles d'exploitation simplifiés et des programmes de formation du personnel sera crucial pour maintenir la croissance du marché et favoriser une adoption plus large des analyseurs en Europe.

- Par exemple, certains laboratoires d'Europe de l'Est continuent de recourir aux tests de coagulation manuels en raison de contraintes budgétaires, ce qui limite la pénétration du marché par les analyseurs automatisés.

- L’obligation de se conformer aux normes réglementaires européennes strictes applicables aux dispositifs médicaux ajoute de la complexité et peut retarder le lancement de produits, en particulier pour les nouveaux entrants ou les plus petits sur le marché.

Étendue du marché européen des analyseurs de coagulation/hémostase

Le marché est segmenté en fonction du type de test, du produit, de la technologie et de l'utilisation finale.

- Par type de test

Le marché européen des analyseurs de coagulation/hémostase est segmenté, selon le type de test, en temps de coagulation activé (TCA), temps de céphaline activée (TCA), dosage des D-dimères, tests de la fonction plaquettaire, temps de prothrombine (TP), test anti-facteur Xa, test à l'héparine, test dose-réponse à la protamine, dosage du fibrinogène et autres. Le segment du TCA a dominé le marché en 2025, générant la plus grande part de revenus, grâce à son utilisation répandue dans le suivi des traitements anticoagulants et l'évaluation des troubles de la coagulation liés à la voie intrinsèque. Les laboratoires d'analyses médicales en Allemagne, en France et au Royaume-Uni privilégient le TCA en raison de sa précision, de sa rapidité d'exécution et de son intégration aux analyseurs automatisés, permettant un traitement à haut débit des échantillons. Les hôpitaux et les centres de diagnostic s'appuient fréquemment sur les dosages de TCA pour optimiser les plans de traitement des patients, notamment ceux sous héparine. Les solides homologations réglementaires et les protocoles de test standardisés en Europe confortent la position dominante de ce segment. Par ailleurs, la demande croissante de surveillance complète des patients en période périopératoire et en soins intensifs renforce la préférence pour le test aPTT. Instrumentation Laboratory, Siemens Healthineers et Roche Diagnostics sont des acteurs clés proposant des analyseurs à haut débit aPTT et dotés de capacités d'automatisation.

Le segment des tests D-dimères devrait connaître la croissance la plus rapide entre 2026 et 2033, alimentée par l'augmentation de l'incidence des troubles thromboemboliques tels que la thrombose veineuse profonde et l'embolie pulmonaire. La prise de conscience croissante des besoins de diagnostic rapide aux urgences et en soins intensifs stimule la demande de tests D-dimères. L'intégration des dosages D-dimères dans les analyseurs de coagulation automatisés fournit des résultats en temps réel, permettant une prise de décision clinique plus rapide. De plus, les tests D-dimères sont de plus en plus utilisés en association avec l'imagerie afin de réduire les procédures diagnostiques inutiles. Cette croissance est également soutenue par l'adoption croissante des analyseurs D-dimères portables pour les tests au chevet du patient. Les fabricants développent des tests D-dimères sensibles et rapides, compatibles avec les laboratoires hospitaliers et ambulatoires.

- Sous-produit

Le marché européen des analyseurs de coagulation/hémostase est segmenté, selon le type de produit, en analyseurs de diagnostic au point de soins (POC) et analyseurs de laboratoire clinique. Le segment des analyseurs de laboratoire clinique dominait le marché en 2025 avec une part de revenus de 61,4 %, portée par les exigences de tests à haut débit dans les hôpitaux et les laboratoires de diagnostic. Ces analyseurs réalisent simultanément plusieurs tests, notamment le TP, le TCA, les D-dimères et les tests de fonction plaquettaire, réduisant ainsi les interventions manuelles et améliorant la précision. Les analyseurs de laboratoire clinique sont privilégiés pour les flux de travail de tests centralisés, permettant l'intégration aux systèmes d'information de laboratoire pour la production automatisée de rapports de données et le contrôle qualité. Des pays comme l'Allemagne, le Royaume-Uni et la France disposent de laboratoires cliniques bien établis et équipés de ces analyseurs, ce qui renforce leur position dominante sur le marché. Ce segment bénéficie d'améliorations technologiques continues, notamment l'automatisation, les plateformes multi-tests et les alertes de maintenance prédictive. Des acteurs majeurs, tels que Roche Diagnostics et Siemens Healthineers, proposent des systèmes adaptés à la gestion efficace de volumes importants de patients.

Le segment des analyseurs de diagnostic au point de soins (POC) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de diagnostics rapides au chevet du patient dans les services d'urgence, les unités de soins intensifs et les consultations externes. Les analyseurs POC offrent une surveillance de la coagulation en temps réel, permettant une prise de décision clinique immédiate pour les patients en situation critique. La sensibilisation accrue aux troubles thromboemboliques et la nécessité d'un diagnostic rapide accélèrent l'adoption de ces solutions. La portabilité, la facilité d'utilisation et l'intégration aux réseaux hospitaliers sont des atouts majeurs qui séduisent les hôpitaux et les cliniques. La croissance de ce segment est également stimulée par la miniaturisation des analyseurs et l'amélioration de la précision des tests sur de petits échantillons. Des entreprises telles qu'Instrumentation Laboratory développent des analyseurs POC de pointe pour répondre à la demande européenne croissante.

- Par la technologie

Sur la base de la technologie, le marché européen des analyseurs de coagulation/hémostase est segmenté en analyseurs électrochimiques, optiques et mécaniques. Le segment optique a dominé le marché en 2025, générant la plus grande part de revenus, grâce à sa détection précise de la formation de caillots et à son automatisation fiable pour divers tests de coagulation. Les analyseurs optiques sont largement utilisés dans les laboratoires hospitaliers en raison de leur haute sensibilité, de leur reproductibilité et de leur capacité à traiter différents types d'échantillons. Les laboratoires européens privilégient les systèmes optiques pour les tests de routine de TP, de TCA et de fibrinogène, en raison des protocoles standardisés et de la conformité réglementaire. L'intégration aux SIL et au contrôle qualité automatisé rend les analyseurs optiques adaptés aux analyses à haut débit. Des acteurs majeurs tels que Siemens Healthineers et Roche Diagnostics ont investi dans la technologie optique pour améliorer la précision et l'efficacité des flux de travail. Ce segment bénéficie également de mises à jour logicielles continues et de fonctionnalités de connectivité pour une meilleure gestion des laboratoires.

Le segment électrochimique devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les innovations en matière de biocapteurs et de plateformes miniaturisées adaptées aux tests au chevet du patient. Les analyseurs électrochimiques offrent des résultats rapides et très spécifiques pour les marqueurs de coagulation. Leur adoption croissante dans les services de soins de proximité, les urgences et les petits laboratoires de diagnostic stimule la demande. Ces analyseurs gagnent en popularité grâce à leurs faibles besoins en échantillons et à leur portabilité. Leur capacité d'intégration aux plateformes de santé numérique et de télésurveillance accélère encore leur adoption. Les principaux fabricants se concentrent sur les plateformes électrochimiques afin d'élargir l'accès aux tests au chevet du patient dans les hôpitaux et les cliniques.

- Par utilisation finale

En fonction de leur utilisation finale, le marché européen des analyseurs de coagulation/hémostase se divise en deux segments : les laboratoires d’analyses médicales et les dispositifs de diagnostic au point de soins (POC). En 2025, le segment des laboratoires d’analyses médicales dominait le marché, générant la plus grande part de revenus grâce à la croissance du nombre d’hôpitaux, de centres de diagnostic et de laboratoires d’hématologie spécialisés à travers l’Europe. Ces laboratoires s’appuient sur des analyseurs automatisés à haut débit pour réaliser des tests complets de TP, de TCA, de D-dimères et de fonction plaquettaire, garantissant ainsi un diagnostic précis et un suivi optimal des patients. La solidité des infrastructures de santé dans des pays comme l’Allemagne, le Royaume-Uni et la France contribue au maintien de la position dominante des laboratoires d’analyses médicales. L’intégration aux SIL, les capacités multi-tests et l’automatisation avancée font des laboratoires d’analyses médicales le choix privilégié pour les tests de coagulation à grande échelle. Les principaux acteurs investissent dans des solutions pour laboratoires d’analyses médicales afin de répondre efficacement aux exigences de volumes importants de tests. Ce segment bénéficie également des homologations réglementaires et des protocoles de qualité standardisés.

Le segment des tests au chevet du patient (POC) devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de tests de coagulation au chevet du patient en soins intensifs, aux urgences et en consultation externe. L'obtention rapide des résultats permet des décisions cliniques opportunes, améliorant ainsi la prise en charge des patients. La sensibilisation accrue aux troubles thromboemboliques et cardiovasculaires encourage l'adoption des analyseurs POC dans les hôpitaux et les cliniques de plus petite taille. La portabilité, la facilité d'utilisation et l'intégration aux plateformes numériques favorisent leur adoption en Europe. Les fabricants développent des analyseurs POC innovants qui fournissent des résultats précis avec une intervention minimale de l'opérateur. L'intérêt croissant pour les diagnostics décentralisés et les applications de soins d'urgence accélère encore la croissance de ce segment.

Analyse régionale du marché européen des analyseurs de coagulation/hémostase

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,5 %), grâce à une infrastructure de santé avancée, un cadre réglementaire solide et une adoption précoce des systèmes de laboratoire automatisés. Les hôpitaux et les laboratoires d'analyses cliniques ont été à la pointe du déploiement d'analyseurs, portés par les innovations des fabricants de dispositifs médicaux établis.

- Les laboratoires cliniques et les hôpitaux du pays accordent une importance capitale à la précision, aux tests à haut débit et à l'intégration avec les systèmes d'information de laboratoire (SIL), faisant des analyseurs de coagulation un élément essentiel des flux de travail diagnostiques de routine.

- Cette adoption généralisée est également favorisée par des normes réglementaires strictes, la disponibilité de personnel de laboratoire qualifié et des investissements continus dans des équipements de diagnostic modernes, ce qui place l'Allemagne en tête du marché européen des analyseurs de coagulation et d'hémostase.

Analyse du marché allemand des analyseurs de coagulation/hémostase

Le marché allemand des analyseurs de coagulation/hémostase devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des infrastructures de santé performantes, des réseaux hospitaliers bien établis et des investissements élevés dans les technologies de diagnostic modernes. Les hôpitaux et laboratoires allemands privilégient la précision, l'automatisation et le débit de tests multiples, ce qui rend les analyseurs de coagulation essentiels aux soins courants des patients. La sensibilisation croissante au suivi des traitements anticoagulants et à la gestion de la coagulation périopératoire favorise l'adoption d'analyseurs automatisés. L'intégration aux systèmes d'information de laboratoire (SIL) et aux systèmes d'aide à la décision clinique améliore encore l'efficacité des flux de travail et la conformité réglementaire. Par ailleurs, l'accent mis par l'Allemagne sur l'innovation et la médecine de précision soutient la croissance du marché, les hôpitaux et les centres de diagnostic recherchant des analyseurs fiables et performants.

Analyse du marché britannique des analyseurs de coagulation/hémostase

Le marché britannique des analyseurs de coagulation/hémostase devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la prévalence croissante des troubles hématologiques et l'adoption grandissante de solutions de laboratoire automatisées dans les hôpitaux et les centres de diagnostic. Les préoccupations liées au diagnostic précoce et au suivi précis des événements thromboemboliques incitent les établissements de santé à investir dans des analyseurs de coagulation à haut débit. L'intégration de ces analyseurs aux réseaux de laboratoire numériques et aux systèmes d'information de laboratoire (SIL) améliore l'efficacité et la prise en charge des patients. Le soutien accru des pouvoirs publics aux infrastructures de santé modernes, conjugué à d'importantes initiatives de recherche clinique, stimule la croissance du marché. Par ailleurs, l'adoption des solutions de tests au point de soins (POC) se développe rapidement au Royaume-Uni, notamment dans les services d'urgence et de soins intensifs.

Analyse du marché français des analyseurs de coagulation/hémostase

Le marché français des analyseurs de coagulation/hémostase devrait connaître une croissance soutenue au cours de la période de prévision, portée par la demande croissante de tests de coagulation automatisés et fiables dans les hôpitaux et les laboratoires de diagnostic. La sensibilisation accrue aux troubles cardiovasculaires et thromboemboliques renforce le besoin d'un suivi précis, notamment chez les patients sous traitement anticoagulant. Les établissements de santé français investissent dans des analyseurs multi-tests de pointe afin d'améliorer les délais de diagnostic et l'efficacité des laboratoires. L'intégration aux systèmes d'information de laboratoire (SIL) et aux plateformes de gestion des données permet de rationaliser les rapports et le contrôle qualité. Par ailleurs, les initiatives gouvernementales favorisant la modernisation des laboratoires d'analyses médicales et le respect de normes réglementaires strictes soutiennent davantage l'adoption de ces systèmes sur le marché.

Analyse du marché polonais des analyseurs de coagulation/hémostase

Le marché polonais des analyseurs de coagulation/hémostase devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'expansion des réseaux hospitaliers, la hausse des dépenses de santé et la modernisation des infrastructures des laboratoires de diagnostic. La sensibilisation croissante aux troubles cardiovasculaires et hématologiques stimule la demande d'analyseurs automatisés fournissant des résultats rapides et fiables. L'adoption d'analyseurs multi-tests capables de réaliser des tests de TP, de TCA, de D-dimères et d'évaluation de la fonction plaquettaire est en progression dans les hôpitaux publics et privés. L'intégration aux systèmes d'information de laboratoire et la formation du personnel technique contribuent à l'adoption de flux de travail efficaces. Par ailleurs, le soutien gouvernemental croissant aux mises à niveau des équipements de diagnostic et les investissements dans les tests au chevet du patient dynamisent le marché polonais.

Part de marché des analyseurs de coagulation/hémostase en Europe

Le secteur européen des analyseurs de coagulation/hémostase est principalement dominé par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- Sysmex Corporation (Japon)

- Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Diagnostica Stago SAS (France)

- Werfen (Espagne)

- NIHON KOHDEN CORPORATION (Japon)

- Helena Laboratories Corporation (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- Grifols, SA (Espagne)

- HORIBA, Ltd. (Japon)

- Mindray Medical International Limited (Chine)

- Rayto Sciences de la vie et analytiques (Chine)

- Société internationale Technidyne (États-Unis)

- EKF Diagnostics Holdings plc (Royaume-Uni)

- Microvisk Ltd (Royaume-Uni)

- Medtronic (Irlande)

- Laboratoires Randox Ltd (Royaume-Uni)

- Diasorin SpA (Italie)

Quels sont les développements récents sur le marché européen des analyseurs de coagulation/hémostase ?

- En septembre 2025, CoaguSense a obtenu l'approbation européenne pour son système de surveillance Coag-Sense PT/INR, élargissant ainsi l'accès des patients à l'autotest (y compris en Europe) et intensifiant la concurrence dans le domaine de la surveillance de la coagulation au point de soins, au-delà du laboratoire traditionnel.

- En juillet 2025, Werfen a dévoilé ses systèmes de test d'hémostase ACL TOP de nouvelle génération lors du congrès annuel de l'ADLM, renforçant ainsi son leadership en matière d'innovation dans le diagnostic spécialisé de la coagulation grâce à une automatisation accrue des flux de travail et à une commercialisation élargie de ses systèmes avancés en Europe.

- En avril 2024, Siemens Healthineers a intégré son offre de produits d'hémostase en Europe, permettant la distribution indépendante d'analyseurs d'hémostase (tels que les séries CS-2500, CS-5100, CA-600 et CN-3000/CN-6000) sous sa propre marque afin de simplifier l'accès aux laboratoires et d'améliorer l'efficacité des flux de travail dans les pays de l'UE.

- En avril 2024, Sysmex Corporation a commencé à commercialiser de manière indépendante ses instruments et réactifs d'hémostase sous la marque Sysmex dans les pays de l'UE, mettant ainsi fin à une relation de longue date avec Siemens Healthineers en tant que fournisseur OEM afin de développer une distribution plus large et des solutions sur mesure pour les laboratoires européens.

- En février 2024, Roche Diagnostics a lancé trois nouveaux tests de coagulation pour les inhibiteurs du facteur Xa chez les patients traités par anticoagulants oraux directs tels que l'apixaban, l'édoxaban et le rivaroxaban, sur les marchés européens portant le marquage CE, améliorant ainsi l'aide à la décision clinique pour le suivi des traitements anticoagulants.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.