Europe Construction Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

1.34 Billion

USD

2.33 Billion

2024

2032

USD

1.34 Billion

USD

2.33 Billion

2024

2032

| 2025 –2032 | |

| USD 1.34 Billion | |

| USD 2.33 Billion | |

| % | |

|

Segmentation du marché européen des logiciels de gestion de la construction, par déploiement (cloud et sur site), taille de l'organisation (grandes entreprises et PME), type d'appareil (smartphone et ordinateur), modèle de tarification (licence et abonnement), application (pré-construction, gestion de projet, gestion financière, gestion des ressources, gestion de la relation client, etc.), secteur vertical (entrepreneurs en construction résidentielle, entrepreneurs en construction commerciale, paysagistes, gestionnaires de travaux, ingénieurs, architectes, etc.) - Tendances et prévisions du secteur jusqu'en 2032

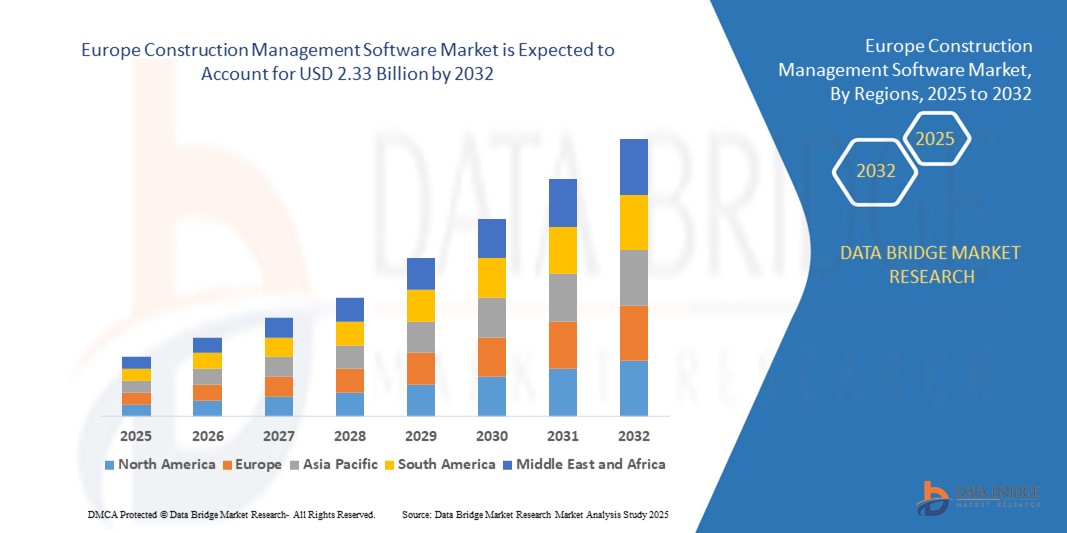

Taille du marché européen des logiciels de gestion de la construction

- La taille du marché européen des logiciels de gestion de la construction était évaluée à 1,34 milliard USD en 2024 et devrait atteindre 2,33 milliards USD d'ici 2032 , à un TCAC de 7,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies numériques dans les flux de travail de construction, la demande croissante de suivi de projet en temps réel et de contrôle des coûts, et la nécessité d'une meilleure collaboration entre les parties prenantes des projets de construction.

- L'expansion des projets d'infrastructures commerciales et résidentielles, associée à des réglementations de construction et à des exigences de conformité strictes, stimule également la demande de logiciels de gestion de la construction dans toute la région.

Analyse du marché européen des logiciels de gestion de la construction

- L'adoption croissante de solutions de construction numériques stimule la demande de logiciels de gestion de la construction dans toute l'Europe

- L'intégration de la modélisation des informations du bâtiment (BIM) et les outils de gestion de projet basés sur le cloud améliorent la collaboration, la visibilité des projets et l'efficacité opérationnelle.

- L'Allemagne a dominé le marché européen des logiciels de gestion de la construction en 2024 et devrait maintenir son leadership tout au long de la période de prévision, soutenue par son secteur de la construction solide, son infrastructure numérique avancée et l'adoption précoce des technologies de construction intelligentes.

- Le Royaume-Uni devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché européen des logiciels de gestion de la construction en raison de l'augmentation des investissements dans la construction résidentielle et commerciale, d'un écosystème de bâtiments intelligents en pleine croissance et d'une demande croissante de solutions logicielles intégrées qui améliorent la transparence et l'efficacité des projets.

- Le segment cloud a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante de solutions flexibles et évolutives. Les logiciels de construction basés sur le cloud offrent un accès aux données en temps réel, améliorent la collaboration entre les équipes et réduisent les coûts d'infrastructure initiaux, ce qui est particulièrement attractif pour les entrepreneurs et les chefs de projet en quête d'efficacité opérationnelle. Ce segment continue de gagner du terrain grâce à la facilité des mises à jour système, à l'amélioration des fonctionnalités de sécurité et à l'intégration aux plateformes mobiles.

Portée du rapport et segmentation du marché européen des logiciels de gestion de la construction

|

Attributs |

Aperçu du marché des logiciels de gestion de la construction en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché européen des logiciels de gestion de la construction

L'essor des tests au point de service dans le diagnostic du bétail

- L'adoption croissante des tests au point de service (POC) transforme le paysage diagnostique des animaux d'élevage en permettant la détection des maladies sur place et en temps réel. La portabilité et la rapidité de ces appareils permettent des décisions thérapeutiques immédiates, notamment dans les grandes exploitations où l'isolement précoce des animaux infectés est crucial. Il en résulte une amélioration de la productivité et une réduction des pertes liées aux maladies.

- La forte demande de diagnostics rapides dans les régions reculées et défavorisées accélère l'adoption de kits de test portables et de plateformes de diagnostic mobiles. Ces outils sont particulièrement efficaces lorsque l'accès aux laboratoires vétérinaires est limité, contribuant à réduire les délais de diagnostic et à garantir des interventions rapides. Cette tendance est également soutenue par les gouvernements et les ONG qui œuvrent en faveur de la santé animale en milieu rural.

- L'accessibilité et la simplicité d'utilisation des dispositifs modernes de dépistage sur le lieu de soins les rendent attractifs pour le dépistage systématique des troupeaux, améliorant ainsi la surveillance des maladies. Les éleveurs bénéficient de tests plus fréquents sans coûts excessifs ni obstacles logistiques, ce qui améliore in fine la gestion globale de la santé du troupeau.

- Par exemple, en 2023, plusieurs coopératives laitières des zones rurales de l'Inde ont signalé une réduction des taux de contamination du lait après l'utilisation de kits de dépistage de la mammite à la ferme, développés par des entreprises de biotechnologie locales. Ces kits ont permis une détection et un traitement précoces, améliorant ainsi la qualité du lait et le bien-être animal, tout en réduisant les coûts de traitement.

- Si les diagnostics sur le lieu de soins accélèrent la détection précoce et renforcent la biosécurité, leur impact dépend de l'innovation continue, de la formation des utilisateurs et de leur accessibilité financière. Les fabricants doivent privilégier des stratégies de développement et de déploiement de produits localisés pour tirer pleinement parti de cette demande croissante.

Dynamique du marché européen des logiciels de gestion de la construction

Conducteur

Prévalence croissante des maladies zoonotiques et sensibilisation croissante des agriculteurs

• La multiplication des zoonoses incite les gouvernements et les éleveurs à privilégier le diagnostic comme première ligne de défense. Des maladies comme la brucellose, la leptospirose et la tuberculose bovine ont des répercussions interspécifiques, ce qui incite à privilégier l'identification et le contrôle précoces. Cela a accéléré les investissements dans le diagnostic vétérinaire.

Les agriculteurs sont de plus en plus conscients des risques financiers liés aux infections non diagnostiquées, notamment une baisse de productivité, une mortalité accrue et un accès restreint aux marchés d'exportation. Cette prise de conscience a conduit à l'utilisation régulière de kits de diagnostic, même chez les petits et moyens exploitants. Cette évolution est soutenue par l'évolution de la demande des consommateurs pour des produits d'origine animale sûrs.

• Les efforts du secteur public et des agences internationales ont renforcé les infrastructures de diagnostic et les protocoles de surveillance. Des programmes de dépistage subventionnés aux initiatives nationales de lutte contre la maladie, des cadres de soutien aident les agriculteurs à détecter les menaces précocement et à agir avec détermination pour prévenir la propagation.

• Par exemple, en 2022, l'Union européenne a mis en œuvre un protocole de dépistage obligatoire pour certaines maladies zoonotiques dans les exploitations commerciales, ce qui a stimulé la demande de diagnostics rapides et d'analyseurs portables dans toute la région.

• Bien que la sensibilisation et le soutien institutionnel stimulent le marché, il est toujours nécessaire d'améliorer la connectivité du dernier kilomètre, de garantir l'accessibilité financière des diagnostics et d'intégrer la technologie dans les pratiques courantes de gestion du bétail pour garantir une adoption durable.

Retenue/Défi

Coût élevé des équipements de diagnostic avancés et accès limité dans les régions rurales

• Le prix élevé des équipements de diagnostic avancés tels que les analyseurs PCR et les systèmes ELISA les rend inaccessibles aux petits exploitants agricoles et aux centres vétérinaires sous-financés. Ces systèmes sont souvent réservés aux grandes exploitations commerciales ou aux instituts de recherche. Le coût reste un frein majeur à leur utilisation généralisée.

• Dans de nombreuses zones rurales, le personnel qualifié, capable d'utiliser ou d'entretenir des outils de diagnostic complexes, fait défaut. L'absence d'infrastructures de soutien et les obstacles logistiques réduisent encore davantage l'accès à des tests rapides et précis. Cela entraîne une sous-déclaration et des retards dans la réponse aux maladies dans les zones à haut risque.

• La pénétration du marché est également limitée par les difficultés d'approvisionnement dans les zones reculées, où la disponibilité constante des kits de diagnostic et des réactifs n'est pas garantie. Ces régions ont souvent recours à des traitements symptomatiques, moins efficaces et susceptibles d'entraîner une augmentation de la mortalité animale et des pertes de productivité.

• Par exemple, en 2023, les agences d'élevage d'Afrique subsaharienne ont révélé que plus de 70 % des petits exploitants agricoles n'avaient pas accès à des services de diagnostic formels, citant le coût de l'équipement et les lacunes en matière d'infrastructures comme principaux obstacles.

• Alors que les technologies de diagnostic continuent d'évoluer, la résolution des problèmes de coût et d'accès demeure cruciale. Les acteurs du marché doivent privilégier les solutions décentralisées, les unités de dépistage mobiles et les outils évolutifs pour combler la fracture diagnostique rurale et exploiter le potentiel du marché à long terme.

Portée du marché européen des logiciels de gestion de la construction

Le marché est segmenté en fonction du déploiement, de la taille de l'organisation, du type d'appareil, du modèle de tarification, de l'application et du secteur vertical.

- Par déploiement

En termes de déploiement, le marché européen des logiciels de gestion de la construction est segmenté entre cloud et sur site. Le segment cloud a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, porté par la demande croissante de solutions flexibles et évolutives. Les logiciels de construction cloud offrent un accès aux données en temps réel, améliorent la collaboration entre les équipes et réduisent les coûts d'infrastructure initiaux, ce qui est particulièrement attractif pour les entrepreneurs et les chefs de projet en quête d'efficacité opérationnelle. Ce segment continue de gagner du terrain grâce à la facilité des mises à jour système, à l'amélioration des fonctionnalités de sécurité et à l'intégration aux plateformes mobiles.

Le segment sur site devrait connaître la croissance la plus rapide entre 2025 et 2032 et reste pertinent parmi les entreprises qui privilégient un meilleur contrôle des données et la compatibilité des infrastructures existantes, en particulier dans les régions ou les secteurs soumis à des mandats stricts de conformité des données.

- Par taille d'organisation

En fonction de la taille des organisations, le marché européen des logiciels de gestion de la construction est segmenté entre grandes entreprises et petites et moyennes entreprises (PME). En 2024, le segment des grandes entreprises détenait la plus grande part de marché en raison de l'étendue de leurs portefeuilles de projets, qui nécessitent des outils sophistiqués de contrôle budgétaire, de planification et d'allocation des ressources. Ces organisations investissent souvent dans des plateformes logicielles complètes intégrant de multiples fonctions pour une visibilité complète des projets.

Le segment des PME devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la diffusion croissante des outils numériques et à la disponibilité de modèles d'abonnement cloud abordables. Ces solutions aident les PME à améliorer leur productivité, à réduire les erreurs manuelles et à rester compétitives sur un marché de la construction très fragmenté.

- Par type d'appareil

En fonction du type d'appareil, le marché européen des logiciels de gestion de la construction se segmente entre smartphones et ordinateurs. Le segment des ordinateurs a enregistré la plus forte part de chiffre d'affaires en 2024, les logiciels de bureau demeurant l'outil privilégié des professionnels pour la conception détaillée des projets, le reporting et la gestion financière.

Le segment des smartphones devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'utilisation croissante des applications mobiles par les superviseurs, ingénieurs et entrepreneurs sur site. Les solutions accessibles depuis un appareil mobile permettent des mises à jour en temps réel, la collecte de données sur le terrain et une communication améliorée entre les équipes, améliorant ainsi les délais des projets et la prise de décision.

- Par modèle de tarification

En fonction du modèle tarifaire, le marché européen des logiciels de gestion de la construction se divise en deux catégories : les logiciels par licence et les logiciels par abonnement. Le segment des logiciels par abonnement a dominé le marché en 2024, grâce à ses coûts initiaux réduits, ses mises à jour automatiques et ses options de facturation flexibles, qui séduisent aussi bien les PME que les grands donneurs d'ordre. La tendance au SaaS (Software-as-a-Service) transforme l'accès et l'utilisation des solutions de gestion de projet par les entreprises de construction.

Le segment basé sur les licences devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande des entreprises traditionnelles qui préfèrent les achats ponctuels et disposent de capacités informatiques internes pour gérer les mises à jour et la sécurité en interne, en particulier pour les projets d'infrastructure à long terme.

- Par application

En fonction des applications, le marché européen des logiciels de gestion de la construction est segmenté en pré-construction, gestion de projet, gestion financière, gestion des ressources et gestion de la relation client, entre autres. Le segment de la gestion de projet détenait la plus grande part de marché en 2024, porté par la demande croissante d'outils permettant la planification des tâches, la collaboration en temps réel et le suivi des jalons au sein d'équipes dispersées.

Le secteur de la gestion financière devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une sensibilisation croissante au contrôle des coûts et à la conformité. L'intégration d'outils de budgétisation, de systèmes de facturation et de modules d'approvisionnement au sein des logiciels de construction gagne du terrain pour minimiser les risques financiers et améliorer le retour sur investissement.

- Par Vertical

Sur le plan vertical, le marché européen des logiciels de gestion de la construction est segmenté en entreprises de construction résidentielle, entreprises de construction commerciale, paysagistes, gestionnaires de travaux, ingénieurs, architectes, etc. Le segment des entreprises de construction commerciale a dominé le marché en 2024, soutenu par le développement croissant des infrastructures commerciales et le besoin de plateformes intégrées pour gérer des projets complexes en plusieurs phases.

Le secteur des entrepreneurs en construction résidentielle devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la hausse de la demande de logements et l'essor des petits promoteurs utilisant des outils numériques pour l'estimation des coûts, la planification des projets et l'engagement client. Des solutions sectorielles spécifiques deviennent essentielles pour répondre aux flux de travail et aux exigences réglementaires spécifiques à chaque catégorie.

Analyse régionale du marché européen des logiciels de gestion de la construction

- L'Allemagne a dominé le marché européen des logiciels de gestion de la construction en 2024 et devrait maintenir son leadership tout au long de la période de prévision, soutenue par son secteur de la construction solide, son infrastructure numérique avancée et l'adoption précoce des technologies de construction intelligentes.

- L'accent mis par le pays sur la durabilité, les réglementations de conformité strictes et les investissements à grande échelle dans les infrastructures favorisent l'intégration de solutions numériques dans les projets de construction publics et privés.

- Les principales entreprises de construction utilisent de plus en plus des outils basés sur le cloud et des plateformes de modélisation des informations du bâtiment (BIM) pour améliorer le contrôle des coûts et les délais des projets.

- Les initiatives gouvernementales favorisant la construction écoénergétique et le développement de villes intelligentes favorisent l'adoption de logiciels. Cependant, les petits entrepreneurs peuvent encore rencontrer des difficultés liées aux coûts de mise en œuvre élevés et à l'intégration des systèmes existants.

Aperçu du marché britannique des logiciels de gestion de la construction

Le Royaume-Uni devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante de l'automatisation de la construction résidentielle, les pratiques de construction modulaire et les investissements dans les infrastructures post-Brexit. Un cadre réglementaire solide pour la conformité numérique et la demande croissante d'accès aux données en temps réel sur les sites de projets accélèrent la transformation numérique du secteur. Le solide écosystème fintech et proptech du Royaume-Uni soutient également l'innovation dans les technologies de la construction, conduisant à un déploiement plus large des outils de gestion basés sur le cloud. L'augmentation des investissements dans les transports et le logement, ainsi que de solides partenariats public-privé, devraient renforcer davantage la croissance du marché. Malgré des perspectives prometteuses, les incertitudes économiques persistantes et les pénuries de compétences pourraient présenter des défis à court terme pour une adoption plus large .

Part de marché des logiciels de gestion de la construction en Europe

L'industrie européenne des logiciels de gestion de la construction est principalement dirigée par des entreprises bien établies, notamment :

- Groupe Nemetschek (Allemagne)

- Bentley Systems, Incorporated (Royaume-Uni)

- Sage Group plc (Royaume-Uni)

- Trimble Inc. (Allemagne)

- RIB Software GmbH (Allemagne)

- Asite Solutions Limited (Royaume-Uni)

- PlanRadar GmbH (Autriche)

- Thinkproject Deutschland GmbH (Allemagne)

- Bricsys NV (Belgique)

- Elecosoft plc (Royaume-Uni)

Derniers développements sur le marché européen des logiciels de gestion de la construction

- En juillet 2023, le groupe Nemetschek a annoncé un investissement de pré-amorçage dans Stylib, visant à simplifier la découverte de produits architecturaux en Europe. Cette opération s'inscrit dans la mission plus large de Nemetschek : favoriser la transformation numérique des secteurs européens de la construction et de la conception. En améliorant l'accès aux matériaux de construction numériques et aux outils de conception, cet investissement renforce son écosystème logiciel et positionne l'entreprise comme un acteur majeur de l'innovation dans le paysage technologique européen de la construction.

- En mars 2023, Bentley Systems s'est associé à WSB pour promouvoir l'adoption de jumeaux numériques d'infrastructures auprès des acteurs du secteur civil. Cette collaboration a permis l'introduction d'une solution numérique de gestion de la construction, basée sur la plateforme SYNCHRO de Bentley, améliorant ainsi la visibilité et l'efficacité des projets. Ce partenariat est particulièrement pertinent en Europe, où la modernisation des infrastructures et les initiatives de villes intelligentes créent une demande pour des technologies avancées de gestion de projet.

- En mai 2023, Sage a finalisé l'acquisition de Corecon, élargissant ainsi ses capacités de gestion de la construction au-delà des logiciels de comptabilité. Basée au Royaume-Uni, Sage propose désormais des outils intégrés de préconstruction et de gestion de projet dans le cloud. Ce développement renforce sa compétitivité sur le marché européen des logiciels de construction et favorise une approche plus globale des flux de travail numériques de la construction dans la région.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.