Europe Contrast And Imaging Agents In Interventional X Ray Market

Taille du marché en milliards USD

TCAC :

%

USD

1.32 Billion

USD

1.97 Billion

2024

2032

USD

1.32 Billion

USD

1.97 Billion

2024

2032

| 2025 –2032 | |

| USD 1.32 Billion | |

| USD 1.97 Billion | |

| % | |

|

Segmentation du marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle, par type d'agent (produits de contraste iodés, produits de contraste barytés, produits de contraste à microbulles, agents de contraste à nanoparticules d'or et autres), application (cardiologie, gastroentérologie, neurologie, oncologie, urologie et chirurgie générale), utilisateur final (centres d'imagerie, hôpitaux, cliniques, centres de diagnostic, centres de chirurgie ambulatoire et cabinets privés) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle

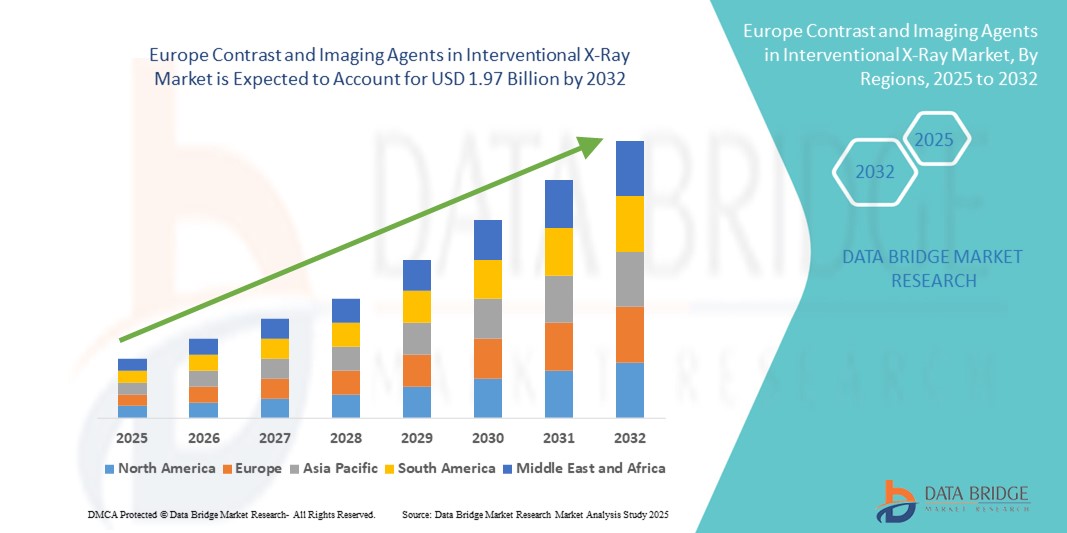

- La taille du marché européen des agents de contraste et d'imagerie dans les rayons X interventionnels était évaluée à 1,32 milliard USD en 2024 et devrait atteindre 1,97 milliard USD d'ici 2032 , à un TCAC de 5,13 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante de procédures mini-invasives et la demande croissante d'imagerie diagnostique précise en cardiologie, oncologie et neurologie, renforçant l'utilisation d'agents de contraste dans les applications de radiographie interventionnelle.

- De plus, les avancées technologiques dans la formulation des produits de contraste, conjuguées à la croissance de la population gériatrique et à l'augmentation de l'incidence des maladies chroniques en Europe, stimulent l'expansion du marché. Cette convergence positionne les produits de contraste et d'imagerie comme des outils indispensables en imagerie interventionnelle, accélérant ainsi la croissance du secteur.

Analyse du marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle

- Les agents de contraste et d'imagerie, essentiels pour améliorer la visualisation dans les procédures de radiographie interventionnelle, deviennent de plus en plus essentiels dans les systèmes de santé européens en raison de leur capacité à améliorer la précision du diagnostic et à soutenir les traitements mini-invasifs en cardiologie, oncologie et neurologie.

- La croissance du marché est principalement tirée par la prévalence croissante des maladies chroniques, l'adoption croissante des interventions guidées par l'image et les progrès continus dans les formulations de contraste et les technologies d'imagerie radiographique, soutenus par les dépenses de santé dans les principales économies européennes.

- L'Allemagne a dominé le marché européen des agents de contraste et d'imagerie sur le marché des rayons X interventionnels avec la plus grande part de revenus de 29,2 % en 2024, attribuée à son infrastructure hospitalière avancée, à ses volumes élevés d'imagerie diagnostique et à la forte présence des fabricants mondiaux de produits de contraste.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des agents de contraste et d'imagerie pour les rayons X interventionnels au cours de la période de prévision, grâce à l'expansion des programmes de modernisation des soins de santé, à l'augmentation des investissements gouvernementaux dans les services de diagnostic et à l'accessibilité croissante aux procédures d'imagerie interventionnelle.

- Le segment des produits de contraste iodés a dominé le marché européen des agents de contraste et d'imagerie dans les rayons X interventionnels avec une part de marché de 46,8 % en 2024, grâce à son efficacité prouvée dans l'imagerie vasculaire et à sa large adoption dans les hôpitaux et les centres de diagnostic.

Portée du rapport et segmentation du marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle

|

Attributs |

Analyses clés du marché des agents de contraste et d'imagerie en radiologie interventionnelle en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des agents de contraste et d'imagerie pour la radiographie interventionnelle en Europe

Progrès dans les milieux de contraste plus sûrs et plus spécialisés

- Une tendance importante et croissante sur le marché européen des agents de contraste et d'imagerie pour les rayons X interventionnels est le développement de formulations de contraste plus sûres, à moindre risque et plus spécialisées pour améliorer la précision du diagnostic tout en minimisant les réactions indésirables telles que la néphrotoxicité ou les réactions allergiques.

- Par exemple, Bracco Imaging a étendu sa gamme de produits de contraste iodés à faible osmolarité en Allemagne et en France, afin de réduire les complications rénales chez les patients subissant des interventions angiographiques et cardiovasculaires. De même, Guerbet a introduit des solutions de contraste avancées adaptées aux applications d'oncologie interventionnelle dans les principaux hôpitaux européens.

- Les progrès des agents de contraste spécialisés permettent également une meilleure visualisation des pathologies ciblées. Par exemple, de nouvelles formulations iodées sont conçues pour améliorer la clarté vasculaire lors des cathétérismes cardiaques, tandis que de nouveaux agents à base de baryum permettent de meilleures évaluations gastro-intestinales.

- L'importance croissante accordée à la sécurité des patients a conduit les agences réglementaires européennes à faire pression pour l'adoption d'agents de contraste de nouvelle génération qui répondent à des exigences de conformité plus strictes, encourageant l'innovation et des pratiques cliniques plus sûres.

- Des entreprises telles que Bayer AG et GE HealthCare investissent de plus en plus dans des collaborations de recherche avec des centres universitaires en Allemagne, au Royaume-Uni et en France pour affiner des formulations qui réduisent les niveaux de dosage sans compromettre la qualité de l'imagerie.

- Cette tendance vers des agents d'imagerie plus sûrs, centrés sur le patient et spécifiques à la procédure remodèle le paysage européen de l'imagerie interventionnelle, conduisant à des taux d'adoption plus forts dans les hôpitaux et les centres de diagnostic.

Dynamique du marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle

Conducteur

Augmentation de la charge des maladies chroniques et adoption des thérapies guidées par l'imagerie

- La prévalence croissante des maladies cardiovasculaires, des cancers et des troubles neurologiques en Europe, associée à la préférence croissante pour les procédures mini-invasives et guidées par l'imagerie, constitue un moteur majeur de la croissance du marché.

- Par exemple, en mars 2024, Bayer a annoncé de nouvelles données cliniques sur son agent de contraste Gadavist, démontrant une précision diagnostique améliorée en imagerie neurovasculaire dans les principaux hôpitaux européens. Ces initiatives témoignent de la volonté du secteur de proposer des solutions d'imagerie avancées et de haute qualité.

- Les patients et les cliniciens s'appuient de plus en plus sur la radiographie interventionnelle avec agents de contraste pour un diagnostic précis et une planification du traitement, réduisant ainsi les séjours à l'hôpital et les coûts globaux de traitement par rapport aux chirurgies invasives.

- En outre, les programmes nationaux de santé en Allemagne, en France et au Royaume-Uni augmentent le financement des infrastructures d’imagerie diagnostique avancée, accélérant ainsi l’adoption des agents de contraste dans les réseaux hospitaliers publics et privés.

- La combinaison d'une population vieillissante rapide, d'un volume croissant d'interventions et des progrès technologiques rend les agents de contraste indispensables à la radiologie interventionnelle en Europe.

Retenue/Défi

Effets indésirables, coûts élevés et obstacles réglementaires

- Les inquiétudes concernant les effets indésirables tels que la néphropathie induite par le contraste (CIN) et les réactions allergiques continuent de freiner l'adoption, en particulier chez les patients souffrant d'insuffisance rénale ou de comorbidités, limitant ainsi une utilisation plus large dans les populations sensibles.

- Par exemple, plusieurs mises à jour de la pharmacovigilance de l'UE en 2023 ont signalé des risques potentiels liés aux produits de contraste iodés, ce qui a conduit à des directives d'utilisation plus strictes dans les hôpitaux d'Allemagne et d'Italie.

- En outre, les coûts élevés des formulations de contraste avancées par rapport aux alternatives génériques peuvent peser sur les petits hôpitaux et les centres de diagnostic, créant des disparités d’accès à travers l’Europe.

- Le cadre réglementaire de l'UE est également strict, exigeant une validation clinique approfondie et le respect des normes de l'Agence européenne des médicaments (EMA), ce qui entraîne souvent des retards dans l'approbation des produits.

- Alors que des multinationales telles que Guerbet, Bracco Imaging et GE HealthCare mettent l'accent sur leurs données de sécurité et leurs normes de fabrication avancées, les systèmes de santé sensibles aux prix en Europe de l'Est sont toujours confrontés à des défis pour adopter des solutions haut de gamme.

- Surmonter ces obstacles grâce à l’innovation dans des agents plus sûrs, une couverture de remboursement plus large et des solutions optimisées en termes de coûts sera crucial pour soutenir la croissance du marché en Europe.

Marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché est segmenté en fonction du type d’agent, de l’application et de l’utilisateur final.

- Par type d'agent

En fonction du type d'agent, le marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle est segmenté en produits de contraste iodés, produits de contraste à base de baryum, produits de contraste à microbulles, produits de contraste à base de nanoparticules d'or, etc. Le segment des produits de contraste iodés a dominé le marché avec la plus grande part de chiffre d'affaires (46,8 %) en 2024, grâce à son efficacité prouvée en imagerie vasculaire et cardiovasculaire, sa large utilisation clinique et son adoption généralisée dans les hôpitaux et les centres de diagnostic. Sa polyvalence en angiographie, en cardiologie interventionnelle et en oncologie garantit une demande constante au sein des systèmes de santé européens.

Le segment des produits de contraste à microbulles devrait connaître la croissance la plus rapide, soit 8,4 % entre 2025 et 2032, grâce à son rôle croissant dans l'imagerie échographique en temps réel et ses applications en cardiologie et en oncologie. L'essor des initiatives de recherche en imagerie moléculaire ciblée et l'approbation croissante des formulations à microbulles stimulent encore leur adoption dans les contextes de diagnostic avancé. Les hôpitaux et les centres d'imagerie privilégient de plus en plus les agents à base de microbulles pour leur capacité à améliorer l'imagerie vasculaire sans exposition supplémentaire aux radiations.

- Par application

En fonction des applications, le marché européen des agents de contraste et d'imagerie en radiologie interventionnelle est segmenté en cardiologie, gastro-entérologie, neurologie, oncologie, urologie et chirurgie générale. Le segment de la cardiologie a dominé le marché avec une part de marché de 31,5 % en 2024, grâce à la forte prévalence des maladies cardiovasculaires en Europe et à l'utilisation généralisée des agents de contraste en angiographie, interventions coronariennes percutanées, cathétérisme et interventions cardiaques structurelles. Les principaux hôpitaux européens d'Allemagne, de France et du Royaume-Uni réalisent des milliers d'interventions de ce type chaque année, ce qui stimule une demande constante.

Le segment de l'oncologie devrait enregistrer le TCAC le plus rapide, soit 7,6 % entre 2025 et 2032, grâce à l'incidence croissante des cancers, à l'adoption croissante de procédures d'oncologie interventionnelle comme l'ablation et l'embolisation tumorales, et aux progrès de l'imagerie de précision pour la détection, la stadification et le suivi thérapeutique des tumeurs. Les agents de contraste sont essentiels dans les interventions guidées par scanner, IRM et échographie, permettant aux oncologues de visualiser la vascularisation tumorale et de suivre la réponse au traitement.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle est segmenté en centres d'imagerie, hôpitaux, cliniques, centres de diagnostic, centres de chirurgie ambulatoire et cabinets privés. En 2024, le segment hospitalier détenait la plus grande part de chiffre d'affaires, avec 49,2 %, grâce à un afflux important de patients, à des services de radiologie bien équipés et à un volume important d'interventions réalisées en milieu hospitalier. La présence d'infrastructures de pointe et de systèmes de remboursement dans des pays comme l'Allemagne, la France et le Royaume-Uni renforce encore la domination des hôpitaux.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide, avec un TCAC de 8,1 % entre 2025 et 2032, grâce à la transition vers les soins ambulatoires, à la réduction des durées d'intervention et à la préférence croissante pour des solutions diagnostiques et interventionnelles rentables. L'augmentation des investissements dans les infrastructures d'imagerie des CCA en Europe stimule encore davantage la croissance de ce segment. Les investissements dans ces infrastructures, notamment sur les marchés européens émergents comme la Pologne, l'Espagne et l'Europe de l'Est, contribuent également à cette croissance.

Analyse régionale du marché européen des agents de contraste et d'imagerie pour la radiographie interventionnelle

- L'Allemagne a dominé le marché européen des agents de contraste et d'imagerie sur le marché des rayons X interventionnels avec la plus grande part de revenus de 29,2 % en 2024, attribuée à son infrastructure hospitalière avancée, à ses volumes élevés d'imagerie diagnostique et à la forte présence des fabricants mondiaux de produits de contraste.

- Les cliniciens du pays accordent une grande importance aux agents de contraste qui offrent une précision diagnostique et une sécurité des patients améliorées, en particulier pour les applications cardiovasculaires et oncologiques, où l'Allemagne enregistre certains des taux de procédures les plus élevés d'Europe.

- Cette forte adoption est en outre soutenue par des dépenses de santé élevées, des systèmes de remboursement bien établis et des investissements continus dans des installations de traitement mini-invasives, positionnant l'Allemagne comme le principal centre d'utilisation d'agents de contraste et d'imagerie en Europe.

Aperçu du marché allemand des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché allemand des agents de contraste et d'imagerie pour la radiologie interventionnelle a représenté la plus grande part de chiffre d'affaires en 2024, avec 29,2 %, grâce à son infrastructure de santé de pointe, à ses volumes diagnostiques élevés et à la présence de sociétés pharmaceutiques et d'imagerie de premier plan. Les hôpitaux allemands privilégient les produits de contraste qui garantissent la sécurité et la précision des procédures cardiovasculaires et oncologiques, conformément à la stratégie du pays en matière d'innovation et de soins centrés sur le patient. Les investissements continus dans les services de radiologie et un solide système de remboursement continuent de faire de l'Allemagne le principal pôle d'utilisation des agents de contraste en Europe.

Analyse du marché des agents de contraste et d'imagerie en radiologie interventionnelle en France

Le marché français des agents de contraste et d'imagerie pour la radiologie interventionnelle devrait connaître une croissance annuelle moyenne (TCAC) significative au cours de la période de prévision, portée par l'augmentation de l'incidence des cancers et des maladies cardiovasculaires, conjuguée à une forte adoption de la radiologie interventionnelle. Les professionnels de santé français intègrent de plus en plus les agents de contraste iodés et microbulles de pointe pour les procédures courantes et spécialisées. De plus, la présence de Guerbet, dont le siège social est en France, renforce la production et l'innovation nationales, accélérant ainsi leur adoption dans les hôpitaux et les centres d'imagerie.

Aperçu du marché britannique des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché britannique des agents de contraste et d'imagerie pour la radiographie interventionnelle devrait connaître une croissance considérable, soutenu par une demande croissante d'imagerie diagnostique avancée dans les systèmes de santé publics et privés. L'augmentation des cas d'affections neurologiques et cardiovasculaires crée une forte demande d'agents de contraste sûrs et efficaces. Les hôpitaux et centres de diagnostic britanniques mettent l'accent sur la sécurité des patients et le respect des réglementations strictes de la MHRA, encourageant ainsi l'utilisation d'agents d'imagerie de nouvelle génération. L'intégration de plateformes d'imagerie assistée par l'IA contribue également à la croissance des applications interventionnelles.

Aperçu du marché polonais des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché polonais des agents de contraste et d'imagerie pour la radiographie interventionnelle devrait connaître la croissance la plus rapide d'Europe, avec un TCAC prévu de 7,9 % entre 2025 et 2032. Ce marché est porté par la modernisation rapide des soins de santé, le développement des infrastructures diagnostiques et les initiatives gouvernementales visant à améliorer l'accès aux solutions d'imagerie avancées. La demande d'agents de contraste économiques est forte, les hôpitaux locaux adoptant de plus en plus des formulations iodées et à base de baryum. Le développement des collaborations avec des acteurs multinationaux renforce encore la disponibilité des agents d'imagerie de pointe dans le pays.

Aperçu du marché italien des agents de contraste et d'imagerie pour la radiographie interventionnelle

Le marché italien des agents de contraste et d'imagerie pour la radiologie interventionnelle est en constante expansion, soutenu par un volume important d'interventions en cardiologie et en oncologie, où les agents de contraste sont indispensables. Les hôpitaux italiens privilégient l'adoption de formulations de contraste à faible risque et plus sûres afin de minimiser les effets indésirables, en particulier chez les personnes âgées présentant des comorbidités. L'augmentation des investissements dans les unités de radiologie interventionnelle, conjuguée à une forte participation aux initiatives de recherche européennes, devrait renforcer la position de l'Italie comme marché clé en Europe du Sud.

Part de marché des agents de contraste et d'imagerie en Europe pour les radiographies interventionnelles

L'industrie européenne des agents de contraste et d'imagerie en radiologie interventionnelle est principalement dirigée par des entreprises bien établies, notamment :

- Bayer AG (Allemagne)

- GE Healthcare (États-Unis)

- Bracco Imaging SpA (Italie)

- Groupe Guerbet (France)

- Lantheus Holdings, Inc. (États-Unis)

- Daiichi Sankyo Company, Limited (Japon)

- Sanochemia Pharmazeutika GmbH (Autriche)

- JB Chemicals & Pharmaceuticals Ltd. (Inde)

- Trivitron Healthcare (Inde)

- Spago Nanomedical AB (Suède)

- Magnus Medical GmbH (Allemagne)

- Curium (France)

- Subhra Pharma Pvt. (Inde)

- Cyclomedica Europe Ltd. (Royaume-Uni)

- iThera Medical GmbH (Allemagne)

- United Imaging Healthcare (Chine)

- Nanobiotix SA (France)

- Miltenyi Biotec GmbH (Allemagne)

- Aspen Pharmacare Holdings Limited (Afrique du Sud)

Quels sont les développements récents sur le marché européen des agents de contraste et d’imagerie sur les rayons X interventionnels ?

- En mars 2025, Bracco Imaging a dévoilé deux initiatives importantes lors de l'ECR 2025 : (1) le lancement d'AiMIFY, un logiciel basé sur l'IA conçu pour améliorer la visibilité du contraste dans les examens IRM, permettant une meilleure imagerie avec une exposition moindre au gadolinium ; et (2) la collaboration avec Zereau pour piloter un système innovant de filtration d'urine qui capture les agents de contraste excrétés (iode et gadolinium) avant qu'ils ne pénètrent dans les eaux usées des hôpitaux, ce qui représente un bond en avant dans les pratiques d'imagerie durables.

- En février 2025, GE Healthcare a annoncé un investissement majeur de 132 millions d'euros pour agrandir significativement son usine de production de produits de contraste à Cork, en Irlande. Cette expansion permettra la production de 25 millions de doses supplémentaires par an d'ici fin 2027, renforçant ainsi la capacité d'approvisionnement en produits de contraste injectables utilisés en radiologie, en tomodensitométrie et en imagerie interventionnelle en Europe.

- En février 2025, Bayer a présenté les derniers résultats cliniques de son étude de phase III sur le gadoquatrane, un nouvel agent de contraste IRM macrocyclique à base de gadolinium, à faible dose et à haute relaxivité, lors du Congrès européen de radiologie (ECR) à Vienne. Les données ont mis en évidence son efficacité à une dose de gadolinium de 0,04 mmol/kg, significativement inférieure à celle des agents standards, offrant ainsi des avantages potentiels en termes de sécurité et d'imagerie. Cette présentation s'inscrivait dans le cadre d'une présentation plus large des innovations de Bayer en radiologie, notamment des améliorations apportées à son système d'injection MEDRAD Centargo pour tomodensitométrie.

- En octobre 2024, le Gadopiclenol (Vueway) de Bracco Imaging a reçu le prix de l'innovation JFR 2024, récompensant sa percée en matière de qualité d'imagerie IRM et de sécurité des patients obtenue grâce à l'efficacité du gadolinium à faible dose.

- En février 2024, lors du Congrès Européen de Radiologie (ECR), Guerbet a dévoilé Elucirem (Gadopiclenol) aux radiologues européens suite à son approbation en Europe, soulignant sa relaxivité améliorée pour une imagerie de haute qualité avec un dosage réduit de gadolinium

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.