Europe Dengue Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

33.64 Million

USD

170.60 Million

2024

2032

USD

33.64 Million

USD

170.60 Million

2024

2032

| 2025 –2032 | |

| USD 33.64 Million | |

| USD 170.60 Million | |

| % | |

|

Segmentation du marché européen du traitement de la dengue, par souches (DENV-1, DENV-2, DENV-3, DENV-4 et autres), transmission (du moustique à l'homme et de la mère à l'enfant), type (médicament, soins de soutien, vaccination et autres), gravité (simple et grave), voie d'administration (orale et parentérale), mode d'achat (sur ordonnance et en vente libre), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen du traitement de la dengue

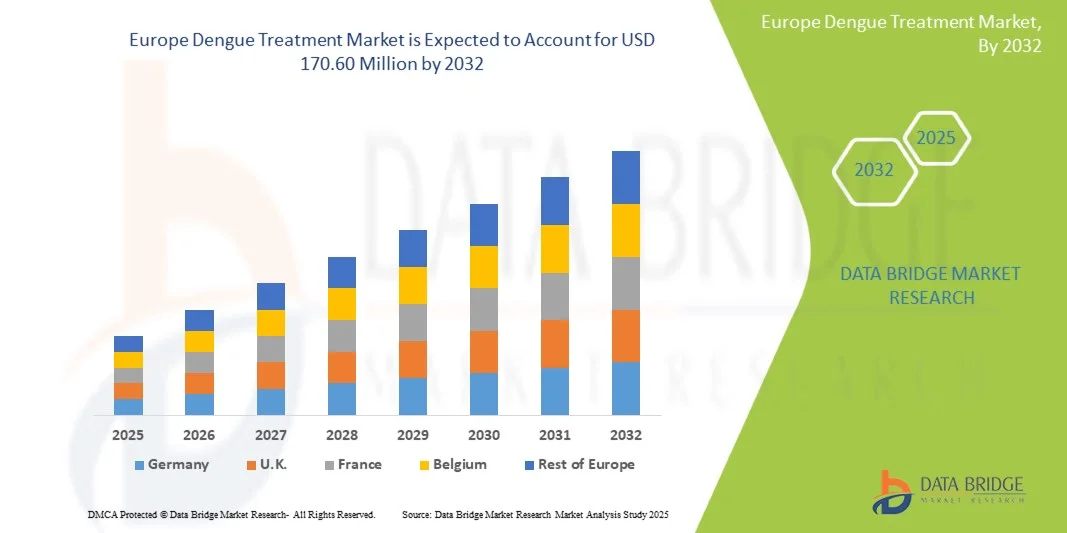

- La taille du marché européen du traitement de la dengue était évaluée à 33,64 millions USD en 2024 et devrait atteindre 170,60 millions USD d'ici 2032 , à un TCAC de 22,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la dengue dans les régions tropicales et subtropicales, ce qui accroît la demande d'options de traitement efficaces et accessibles.

- En outre, les initiatives gouvernementales croissantes, la recherche sur les thérapies antivirales et la sensibilisation accrue du public accélèrent l'adoption de solutions de traitement contre la dengue, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen du traitement de la dengue

- Le marché européen du traitement de la dengue connaît une croissance constante grâce à une sensibilisation croissante à la gestion de la dengue, à une infrastructure de soins de santé robuste et à des programmes gouvernementaux actifs ciblant les maladies à transmission vectorielle.

- La demande croissante de diagnostic précoce, de protocoles de traitement standardisés et de disponibilité de thérapies avancées favorise l’adoption de ces technologies dans les hôpitaux et les cliniques spécialisées.

- L'Allemagne a dominé le marché européen du traitement de la dengue avec la plus grande part de revenus de 32,5 % en 2024, soutenue par des établissements de santé de haute qualité, l'adoption précoce de médicaments antiviraux et une forte participation aux essais cliniques et aux programmes de recherche.

- Le Royaume-Uni devrait être le pays d'Europe connaissant la croissance la plus rapide sur le marché européen du traitement de la dengue au cours de la période de prévision, avec un TCAC de 7,2 %, alimenté par une sensibilisation croissante aux risques liés à la dengue, l'expansion des cliniques spécialisées et des initiatives gouvernementales renforcées en matière de soins préventifs et de services ambulatoires.

- Le segment de la transmission du moustique à l'homme a dominé le marché européen du traitement de la dengue avec la plus grande part de revenus de 87 % en 2024, car il représente la principale voie d'infection dans les régions endémiques.

Portée du rapport et segmentation du marché européen du traitement de la dengue

|

Attributs |

Informations clés sur le marché du traitement de la dengue en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen du traitement de la dengue

« Progrès dans le développement des vaccins et des thérapies »

- Une tendance importante et croissante sur le marché européen du traitement de la dengue est le développement de vaccins et de traitements antiviraux de nouvelle génération visant à réduire les hospitalisations et les formes graves de la maladie. Cela comprend les vaccins vivants atténués et les thérapies combinées ciblant plusieurs sérotypes du virus de la dengue.

- Par exemple, en mai 2024, Takeda Pharmaceuticals a reçu la préqualification de l'OMS pour son vaccin contre la dengue, Qdenga (TAK-003), ce qui permet aux pays européens d'importer et d'utiliser le vaccin dans les populations de voyageurs à haut risque et pendant les épidémies.

- Les sociétés pharmaceutiques mènent de plus en plus d'essais cliniques multinationaux à travers l'Europe pour valider l'efficacité et la sécurité dans diverses populations, garantissant ainsi des approbations réglementaires rapides par l'Agence européenne des médicaments (EMA).

- L’intégration des thérapies antivirales aux programmes de vaccination est une tendance croissante, offrant des approches de traitement complètes pour les voyageurs revenant de régions endémiques et d’épidémies sporadiques.

- Les autorités européennes de santé publique évaluent activement les programmes de vaccination pour les communautés à haut risque, soulignant la tendance à la collaboration public-privé pour améliorer l'accessibilité

- Des solutions de santé numériques, telles que des outils de prévision des épidémies basés sur l'IA et des plateformes de télémédecine, sont adoptées pour surveiller les épidémies de dengue importées par les voyageurs et optimiser l'administration du traitement.

- Les efforts continus de R&D se concentrent sur la création de vaccins à dose unique ou à durée d'action plus longue pour améliorer l'observance du traitement par les patients et réduire les charges logistiques dans les programmes de vaccination.

- Les initiatives d’organisations telles que le Centre européen de prévention et de contrôle des maladies (ECDC) mettent l’accent sur la détection précoce et la réponse rapide, renforçant ainsi la tendance vers des thérapies préventives en Europe.

- La collaboration accrue entre les entreprises de biotechnologie européennes et les fabricants mondiaux de vaccins accélère l’introduction de nouvelles thérapies contre la dengue et améliore la préparation à la gestion des épidémies.

Dynamique du marché européen du traitement de la dengue

Conducteur

« Incidence croissante et cas de dengue importés »

- Le nombre croissant de cas de dengue importés en Europe stimule la demande de vaccins et d'options thérapeutiques dans les hôpitaux, les cliniques de voyage et les programmes de santé publique.

- Par exemple, en 2024, la France et l’Espagne ont signalé plus de 1 200 cas de dengue importés chez des voyageurs revenant de régions d’endémie, créant un besoin d’accès rapide au traitement et aux vaccins préventifs.

- Le changement climatique et la propagation progressive des moustiques Aedes dans le sud de l’Europe contribuent à un risque élevé de transmission locale, alimentant davantage la croissance du marché.

- Les campagnes de sensibilisation du public mettant en avant la détection précoce, les avantages de la vaccination et les options de traitement disponibles pour les voyageurs ont entraîné une plus grande participation des patients et des interventions rapides.

- Les gouvernements et les organisations internationales financent la recherche, le développement et la distribution de vaccins et de traitements contre la dengue, offrant ainsi de nouvelles opportunités d’expansion du marché en Europe.

- En 2025, l'Italie et le Portugal ont signalé des cas sporadiques de dengue autochtone, soulignant la nécessité de mesures préventives et thérapeutiques, agissant comme un moteur de croissance du marché

- L’augmentation des dépenses de santé dans les pays européens permet un accès plus large aux vaccins et aux antiviraux, améliorant ainsi les taux d’adoption

- L’expansion des cliniques spécialisées en médecine tropicale et de voyage facilite un accès plus rapide aux traitements et une sensibilisation accrue parmi les populations à risque.

- La prévalence croissante des co-infections avec d’autres maladies transmises par les moustiques, comme le chikungunya, a intensifié la demande de traitements complets contre la dengue en Europe.

Retenue/Défi

« Accessibilité diagnostique limitée et coûts de traitement élevés »

- La disponibilité limitée de diagnostics rapides et précis de la dengue dans certaines cliniques de voyage et zones rurales européennes reste un défi majeur, retardant le début précoce du traitement.

- Par exemple, pendant la saison de la dengue de 2024 en Espagne, les retards dans les diagnostics dus à la capacité limitée des laboratoires ont entraîné une réponse au traitement plus lente pour les cas importés.

- Les kits de diagnostic avancés restent coûteux et sont souvent limités aux grands hôpitaux, ce qui affecte la détection précoce et les résultats du traitement.

- Un diagnostic erroné ou tardif augmente les coûts de traitement et peut entraîner de graves complications, réduisant ainsi la confiance dans les options thérapeutiques.

- Les obstacles réglementaires et logistiques à l’importation de vaccins ou d’antiviraux dans certains pays européens peuvent retarder l’accès au marché et limiter la couverture des patients.

- Pour relever ces défis, il faut investir dans des technologies de diagnostic abordables, un soutien gouvernemental et une infrastructure de distribution améliorée pour garantir une intervention rapide.

- Les coûts élevés des traitements, y compris l’hospitalisation et les soins de soutien, peuvent limiter l’accès des populations non assurées ou à faible revenu.

- La dépendance de la chaîne d’approvisionnement à l’égard de quelques fabricants de vaccins peut entraîner des pénuries temporaires, ralentissant l’accès en cas d’épidémie.

- Une sensibilisation limitée parmi les prestataires de soins de santé dans les pays européens non endémiques peut retarder le début du traitement approprié pour les cas importés.

- Les différences dans les politiques nationales de santé et les mécanismes de remboursement entre les pays européens peuvent entraver l’adoption cohérente des vaccins et des traitements contre la dengue.

Portée du marché européen du traitement de la dengue

Le marché est segmenté en fonction des souches, de la transmission, du type, de la gravité, de la voie d’administration, du mode d’achat, de l’utilisateur final et du canal de distribution.

• Par souches

Sur la base des souches, le marché européen du traitement de la dengue est segmenté en DENV-1, DENV-2, DENV-3, DENV-4 et autres. Le segment DENV-2 a dominé le marché avec la plus grande part de chiffre d'affaires, soit 36,8 % en 2024, grâce à sa forte prévalence dans des pays comme l'Allemagne, la France et le Royaume-Uni. Les hôpitaux et cliniques accordent la priorité au DENV-2 en raison de son association avec des cas de dengue modérés à sévères. Ce segment bénéficie des programmes de santé publics favorisant un diagnostic et un traitement précoces. Les recommandations cliniques et les protocoles de traitement standardisés renforcent l'adoption hospitalière. L'intégration des soins ambulatoires et hospitaliers garantit une administration rapide du traitement. Des programmes de R&D ciblant les thérapies contre le DENV-2 sont actifs dans la région. Les zones urbaines et semi-urbaines affichent des taux d'adoption du traitement plus élevés. La surveillance continue des patients améliore les résultats. Les campagnes de sensibilisation du public mettent l'accent sur une intervention précoce. Les programmes de formation des médecins renforcent les meilleures pratiques. Les hôpitaux et les cliniques spécialisées assurent un approvisionnement continu et une observance thérapeutique. Les collaborations gouvernementales et privées soutiennent les essais cliniques et la recherche.

Le segment DENV-3 devrait connaître le TCAC le plus rapide, soit 8,5 %, entre 2025 et 2032, en raison de la recrudescence des épidémies et d'une sensibilisation accrue à ses complications cliniques. Les hôpitaux et les cliniques spécialisées accordent la priorité au DENV-3 en raison de son lien avec les cas modérés à sévères. La recherche et le développement continus de vaccins et de traitements de soutien ciblant le DENV-3 stimulent son adoption. Les initiatives de santé publique encouragent les mesures préventives et la prise en charge précoce. Le développement des installations de diagnostic permet une détection précoce. Les médecins privilégient des protocoles de traitement personnalisés pour les infections à DENV-3. Les hôpitaux assurent une meilleure surveillance des complications. Les programmes gouvernementaux apportent un soutien ciblé dans les régions à risque épidémique. L'accès des patients s'améliore en zones urbaines et semi-urbaines. L'intégration aux programmes de santé publique renforce l'adoption. Les recommandations cliniques sont mises à jour en fonction de l'évolution des cas de DENV-3. Les campagnes de sensibilisation des populations favorisent les consultations à l'hôpital et en clinique. La R&D pharmaceutique continue d'améliorer l'efficacité et la sécurité des traitements.

• Par transmission

Sur la base de la transmission, le marché européen du traitement de la dengue est segmenté en transmission du moustique à l'homme et transmission de la mère à l'enfant. Le segment de la transmission du moustique à l'homme a dominé le marché avec la plus grande part de chiffre d'affaires (87 %) en 2024, car il représente la principale voie d'infection dans les régions endémiques. Les programmes de lutte antivectorielle et les campagnes de sensibilisation communautaire aident les hôpitaux et les cliniques à gérer la charge de travail. Un diagnostic précoce et une prise en charge rapide en milieu hospitalier garantissent de meilleurs résultats pour les patients. Des directives cliniques standardisées renforcent l'adoption. L'incidence est plus élevée dans les populations urbaines et semi-urbaines, ce qui stimule la demande de traitement. Les hôpitaux intègrent les soins de support et les thérapies parentérales. Les médecins mettent l'accent sur la surveillance et le suivi des patients. Les programmes de santé gouvernementaux et les campagnes publiques renforcent les mesures préventives. La disponibilité continue des médicaments garantit un traitement ininterrompu. Les cliniques spécialisées soutiennent les initiatives hospitalières en matière de soins ambulatoires. La recherche clinique et le suivi des cas améliorent les protocoles de traitement. Les hôpitaux et les cliniques collaborent pour optimiser la gestion thérapeutique.

La transmission mère-enfant devrait enregistrer le TCAC le plus rapide, soit 9,2 %, entre 2025 et 2032, grâce à une sensibilisation croissante aux risques de dengue néonatale et à l'amélioration des structures de soins maternels. Les programmes de dépistage prénatal dans les hôpitaux se développent. Des cliniques spécialisées assurent le suivi des nouveau-nés à risque. Les mesures préventives pendant la grossesse sont de plus en plus adoptées. Des campagnes de sensibilisation informent les professionnels de santé et les patients. Des initiatives gouvernementales visent à réduire la transmission verticale. Les hôpitaux mettent en œuvre des protocoles stricts de soins néonatals. Les médicaments de soutien et la thérapie parentérale permettent une intervention rapide. Les médecins conseillent les femmes enceintes dans les régions endémiques. Les cliniques intègrent les soins contre la dengue aux programmes de santé maternelle. Le diagnostic et le suivi précoces améliorent les résultats néonatals. Le développement des soins maternels ambulatoires améliore l'accessibilité. La recherche et les rapports continus éclairent les recommandations cliniques et la stratégie de santé publique.

• Par type

Le marché européen du traitement de la dengue est segmenté selon le type de traitement : médicaments, soins de support, vaccination et autres. Le segment des médicaments a dominé le marché avec une part de chiffre d’affaires de 54,6 % en 2024, grâce à l’utilisation généralisée d’antiviraux et de traitements d’appoint. Les hôpitaux et les cliniques adoptent des protocoles de traitement standardisés. Les soins ambulatoires garantissent une administration rapide. Les programmes de santé publics favorisent l’accès aux médicaments. L’adoption en milieu urbain et semi-urbain est élevée grâce à l’amélioration des infrastructures de santé. L’adhésion des médecins aux recommandations cliniques renforce l’adoption en milieu hospitalier. La R&D continue améliore l’efficacité et la sécurité des médicaments. Les essais cliniques soutiennent l’introduction de nouveaux traitements. Le suivi des patients garantit des résultats efficaces. Les programmes d’assurance maladie prennent en charge le coût des médicaments. Les campagnes de sensibilisation du public favorisent un traitement précoce. Les hôpitaux et les cliniques spécialisées assurent un approvisionnement régulier en médicaments. L’intégration aux programmes de soins de support et de vaccination améliore le rétablissement des patients.

Le segment de la vaccination devrait connaître le TCAC le plus rapide, soit 12,4 %, entre 2025 et 2032, grâce aux programmes gouvernementaux de vaccination, aux vaccins multisérotypes de nouvelle génération et à la sensibilisation croissante des communautés à la prévention de la dengue. Les hôpitaux et les cliniques privilégient la vaccination dans les régions d'endémie. Les campagnes de santé publique sensibilisent les communautés aux avantages de la vaccination. L'expansion des centres de vaccination améliore l'accessibilité dans les zones urbaines et semi-urbaines. Les médecins recommandent la vaccination aux populations à haut risque. Les investissements en R&D améliorent l'efficacité et la sécurité. Les subventions gouvernementales et les programmes d'assurance soutiennent l'adoption de la vaccination. La sensibilisation à la prévention des épidémies encourage l'adoption. L'intégration des programmes de vaccination aux soins de santé courants renforce la couverture vaccinale. Les doses de suivi et de rappel garantissent une immunité à long terme. La distribution par les hôpitaux et les pharmacies de ville augmente la portée de la vaccination. L'adoption de la vaccination complète les protocoles de soins de soutien et de traitement médicamenteux. Le suivi de l'impact de la vaccination éclaire les politiques et les recommandations cliniques.

• Par gravité

En fonction de la gravité, le marché européen du traitement de la dengue est segmenté en deux catégories : simple et sévère. Le segment simple dominait le marché avec une part de chiffre d'affaires de 68 % en 2024, car il représente la majorité des cas de dengue. La prise en charge ambulatoire et les soins de soutien sont largement adoptés. Les hôpitaux et les cliniques garantissent le respect des protocoles de traitement standardisés. Un diagnostic précoce et une intervention rapide améliorent les résultats des patients. Les programmes de santé publics favorisent l'accès aux médicaments. Les zones urbaines et semi-urbaines affichent des taux d'adoption plus élevés. Les médecins surveillent le rétablissement des patients et assurent le suivi. Les campagnes de sensibilisation communautaire favorisent des consultations hospitalières rapides. La couverture d'assurance maladie améliore l'accessibilité financière des traitements. Les recommandations cliniques renforcent une prise en charge adaptée. Les pharmacies hospitalières garantissent la disponibilité des médicaments. L'intégration avec d'autres services de santé renforce l'observance. Les hôpitaux et les cliniques spécialisées collaborent pour une prise en charge efficace.

Le segment sévère devrait enregistrer le TCAC le plus rapide, soit 10,1 % entre 2025 et 2032, en raison de l'incidence croissante de la dengue hémorragique et du syndrome de choc. Les hôpitaux développent leurs infrastructures de soins intensifs pour prendre en charge les cas graves. La surveillance intensive et les thérapies combinées sont de plus en plus adoptées. Les médecins privilégient un diagnostic précoce et une intervention rapide. Les cliniques spécialisées soutiennent les soins hospitaliers par un suivi ambulatoire. Les programmes de santé publics fournissent des ressources ciblées aux patients à haut risque. La thérapie parentérale et les soins de soutien avancés sont largement mis en œuvre. Des protocoles hospitaliers standardisés garantissent un traitement cohérent. Des campagnes de sensibilisation encouragent les visites hospitalières rapides. Le développement des établissements de soins tertiaires améliore l'accessibilité. La R&D se concentre sur l'optimisation des traitements de la dengue sévère. La collecte de données éclaire les recommandations et les politiques cliniques. Les hôpitaux et les cliniques collaborent pour améliorer les taux de survie.

• Par voie d'administration

En fonction de la voie d'administration, le marché européen du traitement de la dengue est segmenté en deux catégories : orale et parentérale. La voie orale a dominé le marché avec une part de chiffre d'affaires de 62 % en 2024, grâce à son utilisation généralisée pour la réduction de la fièvre, la gestion des plaquettes et les soins de soutien. Le traitement ambulatoire garantit l'observance du traitement. Les hôpitaux et les cliniques suivent des directives standardisées. Les programmes gouvernementaux favorisent l'accessibilité. L'adoption en milieu urbain et semi-urbain est élevée. La facilité d'administration favorise l'observance du traitement par les patients. La couverture d'assurance améliore l'accessibilité financière. L'approvisionnement continu en médicaments garantit un traitement ininterrompu. Les médecins suivent l'évolution des patients et les conseillent. L'intégration avec les services hospitaliers et cliniques spécialisés améliore les résultats. Les protocoles cliniques garantissent une administration sûre. Les campagnes de sensibilisation du public encouragent un traitement rapide. Les hôpitaux et les cliniques optimisent le traitement oral pour les cas simples.

Le segment parentéral devrait connaître le TCAC le plus rapide, soit 11,5 % entre 2025 et 2032, grâce à l'augmentation des hospitalisations pour dengue sévère, au développement des infrastructures de soins intensifs et à l'adoption de la fluidothérapie intraveineuse et des antiviraux injectables. Les hôpitaux équipent les unités de soins intensifs de dispositifs parentéraux. Les médecins privilégient une administration rapide afin de réduire les complications. Les cliniques spécialisées coordonnent les thérapies intraveineuses ambulatoires. Les médicaments de soutien garantissent une intervention rapide pour les patients à haut risque. Les programmes gouvernementaux soutiennent les infrastructures. La recherche et développement continue améliore la sécurité et l'efficacité. L'expansion des soins tertiaires améliore l'accessibilité. L'observance et le suivi des patients améliorent les résultats. Les pharmacies hospitalières assurent l'approvisionnement en médicaments. L'intégration avec les outils diagnostiques permet un traitement immédiat. La couverture d'assurance maladie prend en charge les soins hospitaliers et parentéraux. Les recommandations cliniques et le suivi renforcent l'adoption.

• Par mode d'achat

En fonction du mode d'achat, le marché européen du traitement de la dengue est segmenté en deux catégories : les médicaments sur ordonnance et les médicaments en vente libre. Le segment des médicaments sur ordonnance a dominé le marché avec une part de chiffre d'affaires de 77 % en 2024, car le traitement supervisé par un médecin est essentiel à une prise en charge sûre de la dengue. Les hôpitaux et les cliniques délivrent directement les médicaments. Le respect de la réglementation garantit des protocoles standardisés. La couverture d'assurance contribue à l'accessibilité financière. Le suivi médical améliore les résultats. L'accès aux soins ambulatoires et hospitaliers améliore l'observance. Les programmes gouvernementaux et les initiatives de santé publique renforcent l'utilisation des médicaments sur ordonnance. L'adoption en milieu urbain et semi-urbain est élevée. La standardisation des dosages réduit les complications. Les pharmacies hospitalières assurent un approvisionnement fiable. Les cliniques spécialisées favorisent les soins sur ordonnance. Les directives cliniques renforcent la bonne administration. La formation des médecins améliore l'observance du traitement par les patients.

Le segment des médicaments en vente libre devrait enregistrer le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, grâce au développement des soins à domicile pour la dengue non compliquée, à la disponibilité des médicaments de soutien sans ordonnance et au développement des réseaux de pharmacies de détail et en ligne. Les patients privilégient de plus en plus les médicaments en vente libre pour leur praticité et la rapidité de la gestion des symptômes. Les pharmacies de détail favorisent l'accessibilité et la sensibilisation. Les plateformes en ligne permettent la livraison à domicile et le suivi de l'observance. Des campagnes de sensibilisation du public informent sur l'utilisation sécuritaire des médicaments en vente libre. Les populations urbaines et semi-urbaines bénéficient d'un accès accru. L'accompagnement médical garantit une autogestion adéquate. L'intégration aux soins de soutien améliore les résultats. Les outils numériques contrôlent l'observance. L'adoption des médicaments en vente libre réduit la charge hospitalière. Les initiatives de santé communautaire encouragent une utilisation responsable. Les cliniques spécialisées intègrent les soins en vente libre à la prise en charge ambulatoire. La confiance croissante dans les traitements autogérés favorise l'expansion.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen du traitement de la dengue est segmenté en hôpitaux, cliniques spécialisées, soins à domicile et autres. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 58 % en 2024, grâce à la prise en charge complète des patients atteints de dengue, incluant médicaments, soins de support et thérapie parentérale. Les unités de soins intensifs, l'expertise des médecins et des protocoles standardisés favorisent une prise en charge efficace. Les programmes de santé publics et les régimes d'assurance maladie améliorent l'accessibilité. L'adoption en milieu urbain et semi-urbain est élevée. L'intégration avec les outils de diagnostic garantit une intervention précoce. Les hôpitaux surveillent l'observance et le suivi des patients. Les cliniques spécialisées complètent les soins hospitaliers par des services ambulatoires. La recherche et les essais cliniques soutiennent de nouvelles thérapies. Les pharmacies hospitalières assurent un approvisionnement continu. Les campagnes de sensibilisation du public favorisent des consultations hospitalières rapides. Les infrastructures de soins tertiaires améliorent les résultats des traitements. Les recommandations cliniques renforcent la prise en charge standardisée.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide, soit 7,5 % entre 2025 et 2032, grâce au développement des services ambulatoires, à une sensibilisation accrue des médecins et des patients, et à l'adoption de programmes de soins à domicile. Les cliniques proposent des traitements oraux, un suivi et une surveillance pour les patients en transition depuis l'hôpital. L'accessibilité urbaine et semi-urbaine améliore la portée des traitements. Les médecins intègrent les soins contre la dengue aux autres services ambulatoires. Les soins préventifs et l'éducation des patients ralentissent la progression de la maladie. La collaboration avec les hôpitaux assure la continuité des soins. La télémédecine et la surveillance numérique favorisent l'observance thérapeutique. Les campagnes de sensibilisation de la communauté stimulent les visites en clinique. Les cliniques disposent de médicaments sur ordonnance et de médicaments de soutien. La formation du personnel améliore la qualité des soins. L'intégration des programmes de santé publics garantit la couverture. L'expansion des réseaux de cliniques spécialisées renforce la pénétration du marché. Les cliniques jouent un rôle croissant dans la prise en charge des cas de dengue simples et modérés.

• Par canal de distribution

En fonction du canal de distribution, le marché européen du traitement de la dengue est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le segment des pharmacies hospitalières a dominé le marché avec une part de chiffre d'affaires de 49 % en 2024, car il garantit un accès direct aux médicaments sur ordonnance, aux thérapies parentérales et aux programmes de vaccination. Les hôpitaux intègrent les pharmacies aux protocoles de traitement. Les médicaments délivrés par les médecins renforcent l'adoption. Le contrôle qualité et un stockage approprié garantissent l'efficacité. Les partenariats gouvernementaux soutiennent les thérapies subventionnées. L'approvisionnement continu en médicaments est assuré. Le conseil et le suivi des patients améliorent l'observance. L'adoption en milieu urbain et semi-urbain est élevée. L'intégration avec les services diagnostiques et cliniques renforce les résultats du traitement. Les programmes d'assurance favorisent l'accessibilité. Les cliniques spécialisées complètent les services de pharmacie hospitalière. La recherche et le développement et les essais cliniques stimulent l'adoption. Les campagnes de santé publique renforcent l'utilisation. La continuité des chaînes d'approvisionnement garantit une distribution fiable.

Le segment des pharmacies en ligne devrait enregistrer le TCAC le plus rapide, soit 9,1 %, entre 2025 et 2032, grâce à l'adoption du e-commerce, à la préférence des patients pour la livraison à domicile, aux programmes d'observance numérique et à une plus grande accessibilité en zones urbaines et semi-urbaines. Les plateformes en ligne garantissent des renouvellements pratiques et une livraison discrète. Les patients sous traitement au long cours bénéficient de la livraison et du suivi à domicile. La collaboration entre pharmacies de détail et pharmacies hospitalières améliore la disponibilité. L'intégration de la télémédecine améliore l'observance. La pénétration d'Internet stimule la croissance du marché. La vaste gamme de médicaments répond aux besoins des patients, qu'ils soient sur ordonnance ou en vente libre. Les outils numériques permettent de surveiller l'observance des patients. L'expansion urbaine et semi-urbaine améliore l'accessibilité. Les campagnes de sensibilisation encouragent l'adoption. Les aides à l'assurance et au paiement améliorent l'accessibilité financière. La livraison à domicile réduit les risques de déplacement et d'exposition. La concurrence du e-commerce favorise une plus grande disponibilité.

Analyse régionale du marché européen du traitement de la dengue

- L'Allemagne a dominé le marché européen du traitement de la dengue avec la plus grande part de revenus de 32,5 % en 2024, soutenue par des établissements de santé de haute qualité, l'adoption précoce de médicaments antiviraux et une forte participation aux essais cliniques et aux programmes de recherche.

- Le Royaume-Uni devrait être le pays d'Europe connaissant la croissance la plus rapide sur le marché européen du traitement de la dengue au cours de la période de prévision, avec un TCAC de 7,2 %, alimenté par une sensibilisation croissante aux risques liés à la dengue, l'expansion des cliniques spécialisées et des initiatives gouvernementales renforcées en matière de soins préventifs et de services ambulatoires.

- La région connaît une croissance significative dans les hôpitaux, les cliniques spécialisées et les applications de soins de santé à domicile, les services de traitement de la dengue étant intégrés aux initiatives de santé publique et aux établissements de santé privés.

Aperçu du marché du traitement de la dengue en Allemagne et en Europe

Le marché allemand-européen du traitement de la dengue a dominé l'Europe avec une part de chiffre d'affaires record de 32,5 % en 2024, grâce à des établissements de santé de haute qualité, à l'adoption précoce des médicaments antiviraux et à une forte participation aux essais cliniques et aux programmes de recherche. L'infrastructure bien développée du pays, combinée à de solides initiatives de santé publique et à l'accent mis sur l'excellence clinique, favorise une adoption généralisée du traitement de la dengue dans les hôpitaux, les cliniques spécialisées et les services ambulatoires. La recherche continue, les protocoles de traitement standardisés et la collaboration entre les professionnels de santé et les laboratoires pharmaceutiques renforcent la position de leader de l'Allemagne sur le marché européen.

Aperçu du marché du traitement de la dengue au Royaume-Uni et en Europe

Le marché du traitement de la dengue au Royaume-Uni et en Europe devrait connaître une croissance annuelle moyenne (TCAC) remarquable de 7,2 % au cours de la période de prévision, portée par une sensibilisation accrue aux risques liés à la dengue, le développement des cliniques spécialisées et les initiatives gouvernementales favorisant les soins préventifs et les services ambulatoires. L'amélioration de l'éducation des patients, l'adoption de la télémédecine et l'intégration de programmes de soins de soutien en zones urbaines et semi-urbaines stimulent également la croissance du marché.

Part de marché du traitement de la dengue en Europe

L’industrie du traitement de la dengue est principalement dirigée par des entreprises bien établies, notamment :

- Takeda Pharmaceutical Company Limited (Japon)

- Sanofi SA (France)

- Biological E Limited (Inde)

Derniers développements sur le marché européen du traitement de la dengue

- En octobre 2024, l'Organisation mondiale de la Santé (OMS) a lancé un plan stratégique mondial complet visant à réduire la charge de morbidité liée à la dengue et aux autres arboviroses transmises par le virus Aedes, telles que le virus Zika et le chikungunya. Cette initiative souligne l'engagement de l'OMS à lutter contre l'incidence croissante de ces maladies grâce à des efforts internationaux coordonnés et à un système de surveillance renforcé.

- En mai 2024, la France a signalé un nombre record de cas de dengue importés, avec au moins 2 666 personnes contractées à l'étranger, notamment en Martinique et en Guadeloupe. Cette flambée met en évidence le risque croissant d'épidémies de dengue en Europe, lié à l'augmentation des voyages et à la propagation du moustique Aedes albopictus.

- En août 2024, un laboratoire espagnol a commencé à stériliser des milliers de moustiques tigres chaque semaine afin de lutter contre la propagation de la dengue et d'autres maladies. Grâce à des accélérateurs d'électrons, environ 45 000 moustiques mâles sont stérilisés puis relâchés pour s'accoupler avec des femelles, réduisant ainsi la population de moustiques et la transmission du virus.

- En juillet 2025, le Centre européen de prévention et de contrôle des maladies (ECDC) a signalé quatre cas de dengue transmis localement en Europe, notamment au Portugal, en Italie et en France. Cela témoigne d'une tendance préoccupante à la transmission autochtone de la maladie dans la région.

- En août 2025, l'ECDC a mis à jour ses données de surveillance, indiquant que plus de 4 millions de cas de dengue et plus de 2 500 décès liés à la maladie avaient été signalés dans le monde depuis le début de l'année. Cela souligne la menace croissante de la dengue et la nécessité de renforcer les mesures de prévention et les stratégies de traitement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.