Europe Dental Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.83 Billion

USD

4.24 Billion

2025

2033

USD

2.83 Billion

USD

4.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.83 Billion | |

| USD 4.24 Billion | |

| % | |

|

Marché nord-américain des équipements dentaires : segmentation par produit (équipements de diagnostic et de traitement dentaires), traitement (orthodontie, endodontie, parodontie, prothèse dentaire), utilisateur final (hôpitaux et cliniques, laboratoires dentaires et autres) – Tendances et prévisions du secteur jusqu’en 2033

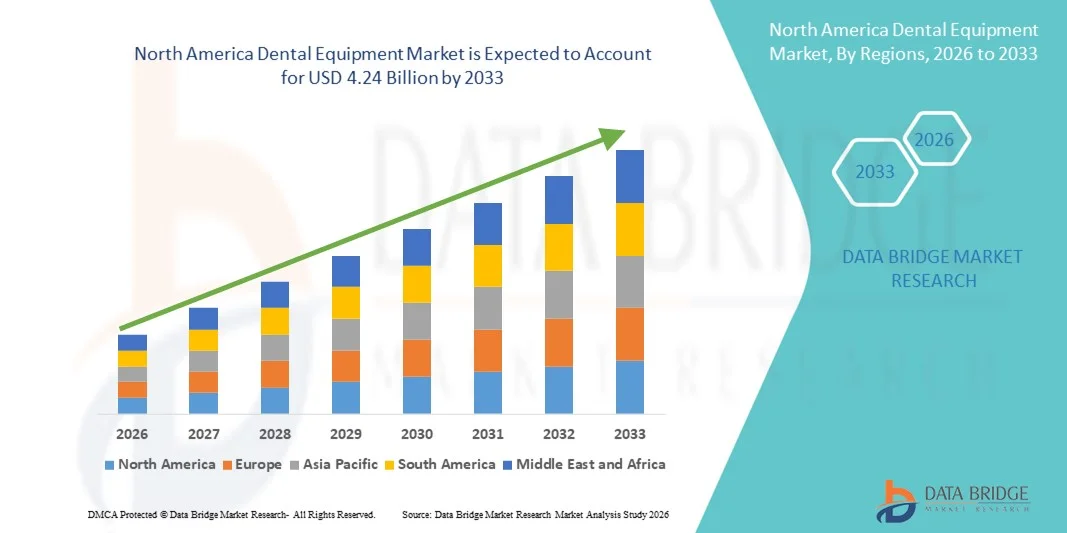

Taille du marché des équipements dentaires en Amérique du Nord

- Le marché nord-américain des équipements dentaires était évalué à 2,83 milliards de dollars américains en 2025 et devrait atteindre 4,24 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,17 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles dentaires, la sensibilisation accrue à l'hygiène bucco-dentaire et les progrès technologiques constants dans les systèmes de traitement dentaire, ce qui conduit à une meilleure efficacité clinique et à une meilleure prise en charge des patients dans les cliniques et les hôpitaux dentaires.

- De plus, la demande croissante de procédures dentaires esthétiques et mini-invasives, l'augmentation des investissements dans les infrastructures dentaires modernes et l'adoption croissante d'équipements dentaires numériques intégrés font des systèmes dentaires avancés des composantes essentielles de la pratique dentaire contemporaine. Ces facteurs convergents accélèrent l'adoption des solutions d'équipements dentaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements dentaires en Amérique du Nord

- L'équipement dentaire, notamment les fauteuils dentaires, les pièces à main, les systèmes de CAO/FAO et les unités de stérilisation, est un élément de plus en plus essentiel des cliniques et hôpitaux dentaires modernes, car il contribue à améliorer la précision des traitements, l'efficacité du flux de travail et le confort des patients.

- La demande croissante d'équipements dentaires est principalement alimentée par la prévalence accrue des troubles dentaires, la sensibilisation croissante aux soins bucco-dentaires préventifs, la demande croissante en dentisterie esthétique et les progrès technologiques constants des systèmes dentaires intégrés numériquement.

- Le Royaume-Uni a dominé le marché des équipements dentaires en 2025, avec une part de marché de 29,8 %, grâce à des infrastructures de soins dentaires de pointe, une forte adoption des solutions de dentisterie numérique, une présence importante de fabricants d'équipements dentaires établis et une demande croissante de soins dentaires esthétiques, restaurateurs et préventifs dans les cliniques publiques et privées. L'intégration croissante des systèmes de CAO/FAO, des scanners numériques et des fauteuils dentaires de dernière génération renforce encore sa position de leader.

- L'Allemagne devrait être le pays connaissant la croissance la plus rapide sur le marché des équipements dentaires au cours de la période de prévision, avec un TCAC de 9,2 % entre 2026 et 2033. Cette croissance est portée par l'augmentation des investissements dans la modernisation des cliniques dentaires, la sensibilisation accrue à la santé bucco-dentaire, de solides capacités de production nationales et l'adoption croissante de systèmes de traitement technologiquement avancés dans les zones urbaines et périurbaines.

- Le segment des équipements dentaires thérapeutiques a dominé la plus grande part de revenus du marché, soit 57,3 %, en 2025, grâce au volume élevé d'interventions dentaires réparatrices, chirurgicales et esthétiques réalisées dans le monde entier.

Portée du rapport et segmentation du marché des équipements dentaires

|

Attributs |

Principaux enseignements du marché des équipements dentaires |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

• Dentsply Sirona Inc. (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des équipements dentaires en Amérique du Nord

Progrès technologiques et transformation numérique dans les cabinets dentaires

- Une tendance majeure et croissante sur le marché des équipements dentaires est le passage rapide à des systèmes dentaires entièrement numériques et technologiquement avancés. Les cliniques dentaires modernes adoptent de plus en plus d'équipements innovants tels que les fauteuils numériques avec systèmes de soins intégrés, les pièces à main électriques, les appareils de dentisterie laser et les unités de traitement assistées par ordinateur afin d'améliorer la précision, l'efficacité et le confort des patients.

- For instance, the growing adoption of CAD/CAM systems in restorative dentistry enables same-day crown fabrication, reducing treatment time and improving clinical workflow efficiency. Similarly, advanced dental lasers are being widely used for soft tissue surgeries and periodontal treatments, minimizing bleeding, discomfort, and recovery time for patients

- The integration of ergonomic and patient-centric equipment designs is also transforming dental environments. Modern dental chairs now feature programmable positioning, improved lumbar support, and integrated imaging displays, allowing clinicians to perform procedures more comfortably while enhancing the overall patient experience

- Furthermore, automation and digital connectivity across equipment platforms are streamlining practice management. Dental units connected with practice management software enable better treatment planning, electronic record maintenance, and improved diagnostic coordination, thereby enhancing operational productivity

- The increasing preference for minimally invasive and high-precision procedures is encouraging manufacturers to develop advanced instruments that offer superior control and reduced procedure times. This technological evolution is reshaping clinical standards and raising expectations for quality dental care delivery

- Overall, the transition toward advanced, efficient, and digitally integrated dental equipment is strengthening clinical outcomes and redefining operational efficiency within dental practices across the region

North America Dental Equipment Market Dynamics

Driver

Rising Prevalence of Dental Disorders and Expanding Cosmetic Dentistry Demand

- The increasing incidence of dental disorders, including cavities, periodontal diseases, tooth loss, and oral infections, is a primary driver fueling growth in the Dental Equipment market. Growing awareness about oral hygiene and preventive dental care has led to a higher number of dental visits globally

- For instance, the rising number of dental implant placements and orthodontic treatments has significantly increased demand for specialized surgical instruments, dental chairs, sterilization systems, and endodontic equipment across clinics and specialty centers

- The rapid growth of cosmetic dentistry, including procedures such as teeth whitening, veneers, and smile makeovers, is further accelerating equipment upgrades in private dental practices. Cosmetic treatments require advanced polishing systems, imaging-compatible chairs, and high-precision instruments to deliver aesthetic accuracy

- In addition, the expanding geriatric population, which is more susceptible to tooth decay, edentulism, and gum diseases, is creating sustained demand for restorative and prosthodontic equipment. Aging demographics are contributing to higher volumes of denture fittings, implants, and periodontal treatments

- Increasing healthcare expenditure, growth of dental service organizations (DSOs), and expansion of multi-specialty dental clinics are also encouraging investments in modern equipment infrastructure. Many clinics are upgrading to technologically advanced systems to remain competitive and enhance service delivery

- Together, these factors—rising disease prevalence, aesthetic awareness, and expanding dental service networks—are strongly propelling the Dental Equipment market forward

Restraint/Challenge

High Capital Investment and Equipment Maintenance Costs

- The high initial cost associated with advanced dental equipment remains a significant challenge for market expansion, particularly for small and independent dental practices. Sophisticated systems such as CAD/CAM units, dental lasers, and implantology equipment require substantial upfront capital investment

- For instance, establishing a fully equipped modern dental operatory involves expenses related not only to treatment units but also to sterilization systems, suction units, compressors, and specialized instruments, which can strain financial resources for new or small-scale clinics

- Ongoing maintenance, calibration, and equipment servicing costs further add to operational expenses. Regular replacement of components and compliance with safety and sterilization standards increase the total cost of ownership over time

- Limited access to financing options in certain developing regions may restrict the ability of dental professionals to invest in technologically advanced systems, slowing adoption rates in emerging markets

- In addition, rapid technological advancements can lead to equipment obsolescence, compelling clinics to upgrade systems frequently to maintain competitive standards and meet evolving patient expectations

- Addressing these financial and operational challenges through flexible financing models, equipment leasing options, and cost-effective technological innovations will be crucial to ensuring sustainable growth in the Dental Equipment market

North America Dental Equipment Market Scope

The market is segmented on the basis of product, treatment, and end user.

- By Product

On the basis of product, the Dental Equipment market is segmented into diagnostic dental equipment and therapeutic dental equipment. The therapeutic dental equipment segment dominated the largest market revenue share of 57.3% in 2025, driven by the high volume of restorative, surgical, and cosmetic dental procedures performed globally. Therapeutic equipment such as dental chairs, handpieces, lasers, and CAD/CAM systems are essential for treatment delivery. Rising prevalence of dental caries, periodontal diseases, and tooth loss significantly supports demand. Increasing adoption of minimally invasive procedures further accelerates equipment utilization. Growing geriatric population requiring restorative treatments strengthens segment growth. Technological advancements improving precision and efficiency enhance adoption. Expansion of private dental clinics globally boosts procurement rates. Higher patient spending on cosmetic and implant procedures sustains revenue generation. Integration of digital workflows in treatment planning supports equipment upgrades. Favorable reimbursement in developed regions further contributes to dominance. Continuous innovation in ergonomic and automated systems consolidates market leadership. Overall, increasing procedure volumes and technological advancements maintain the segment’s leading position.

The diagnostic dental equipment segment is anticipated to witness the fastest CAGR of 9.8% from 2026 to 2033, fueled by rising emphasis on early disease detection and preventive dentistry. Increasing routine dental check-ups globally drive demand for advanced diagnostic tools. Technological advancements in digital imaging and chairside diagnostics enhance accuracy. Growing awareness about oral health supports higher screening rates. Expansion of dental insurance coverage in emerging economies encourages early diagnosis. Rising integration of AI-based diagnostic systems accelerates adoption. Demand for compact and portable diagnostic devices boosts installations in small clinics. Government oral health programs further stimulate growth. Increasing dental tourism contributes to higher diagnostic equipment usage. Collaboration between manufacturers and dental service organizations strengthens distribution. Continuous upgrades from analog to digital diagnostic systems support expansion. Overall, preventive care trends and technological innovation position diagnostic equipment as the fastest-growing segment.

- By Treatment

On the basis of treatment, the Dental Equipment market is segmented into orthodontic, endodontic, periodontic, and prosthodontic. The prosthodontic segment dominated the largest market revenue share of 34.6% in 2025, driven by rising demand for dental implants, crowns, and bridges. Increasing tooth loss among the aging population significantly supports growth. Growing awareness regarding aesthetic restoration enhances procedure volumes. Technological advancements in implant systems and CAD/CAM prosthetics improve outcomes. Rising disposable income in developing regions fuels cosmetic and restorative dentistry demand. Expansion of specialized prosthodontic clinics strengthens equipment adoption. Increasing dental tourism supports higher procedure rates. Integration of digital impression systems enhances workflow efficiency. Favorable reimbursement policies in developed markets further drive growth. Continuous product innovation improves durability and patient comfort. Rising prevalence of lifestyle-related dental issues supports sustained demand. Overall, the segment maintains dominance due to high-value restorative procedures.

The orthodontic segment is expected to register the fastest CAGR of 10.7% from 2026 to 2033, driven by increasing demand for clear aligners and aesthetic braces. Growing awareness about dental aesthetics among adolescents and adults accelerates growth. Technological advancements in digital scanning and 3D printing enhance treatment precision. Rising disposable income supports elective orthodontic treatments. Expansion of orthodontic specialty clinics globally boosts equipment demand. Increasing social media influence drives smile correction procedures. Growing adoption of minimally visible orthodontic solutions strengthens uptake. Advancements in treatment planning software improve clinical efficiency. Rising prevalence of malocclusion cases supports demand. Collaborations between dental equipment manufacturers and orthodontic service providers enhance availability. Continuous innovation in aligner technology sustains growth momentum. Overall, aesthetic-driven demand positions orthodontics as the fastest-growing treatment segment.

- By End User

On the basis of end user, the Dental Equipment market is segmented into hospitals and clinics, dental laboratories, and other end users. The hospitals and clinics segment held the largest market revenue share of 61.2% in 2025, supported by high patient footfall and comprehensive treatment facilities. Increasing number of private dental clinics globally drives equipment installations. Growing prevalence of oral diseases sustains demand for advanced dental systems. Availability of skilled professionals enhances service capacity. Integration of digital and automated equipment improves efficiency. Rising adoption of cosmetic and implant procedures boosts revenue generation. Government investments in public dental healthcare infrastructure strengthen growth. Favorable reimbursement frameworks in developed regions support utilization. Expansion of multi-specialty dental chains accelerates procurement. Continuous equipment upgrades ensure competitive service offerings. Increasing patient awareness about preventive care drives clinic visits. Overall, centralized treatment capabilities maintain segment dominance.

The dental laboratories segment is anticipated to witness the fastest CAGR of 9.5% from 2026 to 2033, driven by rising demand for customized prosthetics and orthodontic appliances. Increasing adoption of CAD/CAM and 3D printing technologies accelerates growth. Growing collaboration between clinics and laboratories enhances workflow integration. Rising volume of restorative and cosmetic procedures boosts laboratory output. Technological advancements improve production efficiency and precision. Expansion of dental outsourcing services strengthens segment demand. Increasing focus on high-quality aesthetic restorations supports growth. Investment in digital manufacturing systems enhances productivity. Growing dental tourism in emerging economies contributes to laboratory expansion. Continuous innovation in materials and fabrication techniques sustains growth. Rising demand for personalized dental solutions further accelerates CAGR. Overall, digital transformation and customization trends position dental laboratories as the fastest-growing end user segment.

North America Dental Equipment Market Regional Analysis

- Europe dominated the dental equipment market with the largest revenue share of 34.6% in 2025, driven by its highly developed dental healthcare infrastructure, strong presence of specialized dental clinics, and continuous technological advancements in treatment systems. The region benefits from high patient awareness regarding preventive and restorative dental care, which has led to increased demand for advanced dental chairs, handpieces, sterilization systems, and CAD/CAM equipment. In addition, the growing volume of cosmetic dentistry procedures and implant surgeries has significantly contributed to consistent upgrading of dental equipment across clinics and specialty center

- The region’s leadership is further supported by substantial healthcare expenditure, early adoption of digital dentistry solutions, and expansion of multi-specialty dental service organizations. Dental professionals across Europe are increasingly investing in ergonomic and digitally integrated equipment to enhance procedural precision, reduce treatment time, and improve patient comfort. The presence of leading dental equipment manufacturers and strong distribution networks also strengthens market growth and innovation in the region

- Moreover, the rising geriatric population and increasing incidence of dental disorders such as periodontal disease and edentulism continue to drive the need for restorative and prosthodontic equipment. Continuous investments in clinic modernization and regulatory compliance standards further reinforce Europe’s dominant position in the global Dental Equipment market

U.K. Dental Equipment Market Insight

The U.K. dental equipment market dominated the European Dental Equipment market with the largest revenue share of 29.8% in 2025, characterized by advanced dental care infrastructure, high adoption of digital dentistry solutions, strong presence of established dental equipment manufacturers, and increasing demand for cosmetic, restorative, and preventive dental procedures across NHS-supported and private clinics. The country has witnessed significant integration of CAD/CAM systems, digital scanners, advanced dental chairs, and implantology equipment to improve workflow efficiency and patient outcomes. Growing emphasis on preventive dentistry and modernization of dental practices continues to strengthen the U.K.’s leadership position.

Germany Dental Equipment Market Insight

Germany dental equipment market is expected to be the fastest-growing country in the European Dental Equipment market during the forecast period, expanding at a CAGR of 9.2% from 2026 to 2033. Growth is driven by rising investments in dental clinic modernization, increasing awareness of oral healthcare, strong domestic manufacturing capabilities, and growing adoption of technologically advanced treatment systems across urban and semi-urban regions. Expanding demand for implantology, prosthodontics, and aesthetic dentistry, along with integration of digital workflows, is expected to significantly contribute to sustained market expansion in Germany throughout the forecast period.

North America Dental Equipment Market Share

The Dental Equipment industry is primarily led by well-established companies, including:

- Dentsply Sirona Inc. (U.S.)

- Envista Holdings Corporation (U.S.)

- 3M Company (U.S.)

- Henry Schein, Inc. (U.S.)

- Planmeca Oy (Finland)

- KaVo Dental GmbH (Germany)

- Align Technology, Inc. (U.S.)

- Carestream Dental LLC (U.S.)

- Midmark Corporation (U.S.)

- GC Corporation (Japan)

- Ivoclar Vivadent AG (Liechtenstein)

- Acteon Group (France)

- NSK Ltd. (Japan)

- Yoshida Dental Mfg. Co., Ltd. (Japan)

- Coltene Group (Switzerland)

- Belmont Equipment (U.S.)

- Vatech Co., Ltd. (South Korea)

- Septodont Holding (France)

- Young Innovations, Inc. (États-Unis)

- Shofu Inc. (Japon)

Dernières évolutions du marché des équipements dentaires en Amérique du Nord

- En mars 2025, Planmeca a dévoilé une toute nouvelle génération d'unités dentaires à l'IDS 2025, comprenant le fauteuil Pro40, des intégrations de flux de travail CAD/CAM améliorées et de nouveaux dispositifs d'imagerie CBCT et intra-orale au sein de sa gamme Viso, ainsi que des mises à jour du logiciel d'imagerie et de planification Romexis® pour soutenir la dentisterie numérique.

- En mars 2025, KaVo a présenté, lors du salon IDS 2025, une série d'innovations dans le cadre de sa campagne « Éléments d'excellence » : la nouvelle unité dentaire amiQa, les systèmes d'imagerie ProXam améliorés (Pro et 3DQ Pro) et les outils d'analyse basés sur l'IA (ProFace et ProCeph) intégrés aux logiciels de gestion de cabinet pour optimiser le diagnostic et l'efficacité des flux de travail.

- En février 2025, Carestream Dental a introduit des améliorations dans l'imagerie CBCT, la planification implantaire et les outils logiciels basés sur l'IA, notamment l'intégration avec Pearl AI, visant à améliorer la précision diagnostique et la productivité des cabinets de radiologie dentaire.

- En janvier 2025, Septodont Inc. et Premier Dental ont lancé BufferPro, une nouvelle solution tampon stérile à usage unique qui optimise l'efficacité des anesthésiques locaux en dentisterie en augmentant le pH pour une action plus rapide et un confort accru pour le patient.

- En janvier 2024, Planmeca a annoncé l'acquisition d'une entreprise leader dans le domaine des logiciels d'imagerie dentaire afin d'étendre ses capacités en matière d'imagerie numérique et de gestion des données, renforçant ainsi sa position dans le secteur des solutions intégrées pour équipements dentaires.

- En juillet 2024, la collaboration entre Henry Schein et Align Technology a mis en lumière l'intégration des plateformes de numérisation et de flux de travail clinique, favorisant une adoption plus large des outils de diagnostic numérique et de planification restauratrice dans les cabinets dentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.