Europe Dietary Supplements Market

Taille du marché en milliards USD

TCAC :

%

USD

37.61 Billion

USD

61.31 Billion

2024

2032

USD

37.61 Billion

USD

61.31 Billion

2024

2032

| 2025 –2032 | |

| USD 37.61 Billion | |

| USD 61.31 Billion | |

| % | |

|

Segmentation du marché européen des compléments alimentaires, par type de produit (compléments vitaminiques, minéraux, complexes/mélanges de vitamines et de minéraux, protéines, plantes, probiotiques, oméga-3 et acides gras essentiels, acides aminés, fibres, prébiotiques, synbiotiques, brûleurs de graisse, thermogéniques, etc.), nature (conventionnel et biologique), forme (comprimés, gélules, capsules molles, poudres, bonbons gélifiés, liquides, prémélanges, etc.), fonction (soutien nutritionnel, renforcement du système immunitaire, nutrition sportive, prévention, santé cardiaque, santé digestive, santé cognitive et mentale, amélioration des performances, gestion du poids, santé intestinale, soutien au vieillissement, santé de la peau, santé des os et des articulations, santé métabolique, maintien de la santé, équilibre hormonal, système immunitaire, etc.), type d'emballage (bouteilles, sachets). et sachets, pots et contenants, plaquettes alvéolées, boîtes et boîtes métalliques, et autres), taille de l'emballage (100 à 250 grammes, 250 à 500 grammes, moins de 100 grammes, 500 à 750 grammes, 750 à 1 000 grammes et plus de 1 000 grammes), démographie des consommateurs (adultes (24 à 45 ans), seniors (plus de 45 ans), jeunes (14 à 24 ans) et enfants (moins de 14 ans)), sexe (femme, homme et unisexe), canal de distribution (détaillants en magasin et détaillants hors magasin) - Tendances et prévisions du secteur jusqu'en 2032

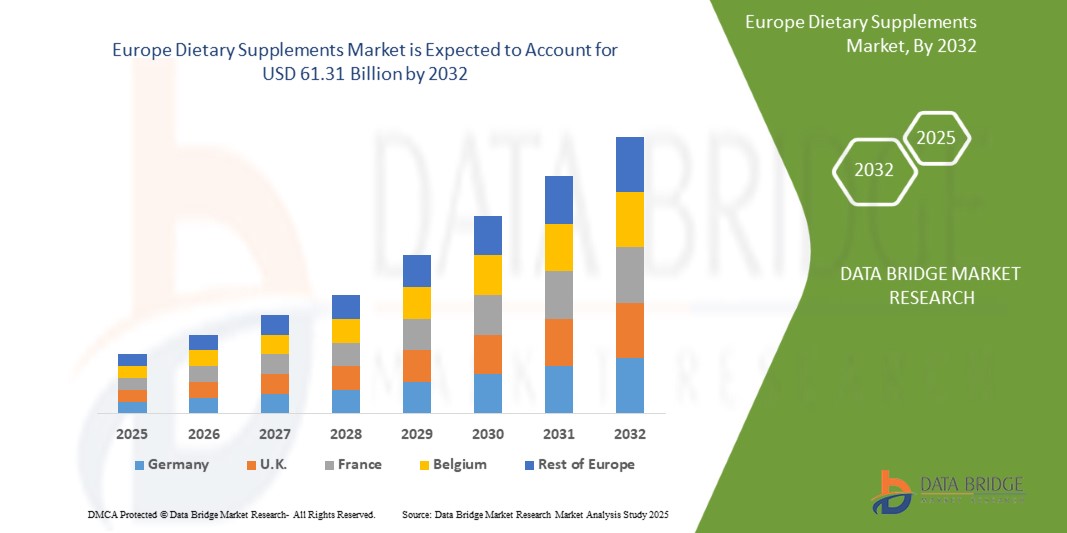

Taille du marché européen des compléments alimentaires

- La taille du marché européen des compléments alimentaires était évaluée à 37,61 milliards USD en 2024 et devrait atteindre 61,31 milliards USD d'ici 2032 , à un TCAC de 6,4 % au cours de la période de prévision.

- La croissance du marché en Europe est largement alimentée par la sensibilisation régionale croissante aux soins de santé préventifs et à la nutrition, associée à des avancées significatives dans les technologies de formulation de produits et les approches nutritionnelles personnalisées, conduisant à une amélioration de l'engagement des consommateurs et des résultats en matière de santé.

- Par ailleurs, la demande croissante des patients et des consommateurs de la région pour des compléments alimentaires plus efficaces, accessibles et scientifiquement validés, destinés à gérer les affections liées au mode de vie et à améliorer le bien-être général, fait des compléments alimentaires fonctionnels, des mélanges de plantes et des produits enrichis en probiotiques la référence moderne en matière de compléments alimentaires. Ces facteurs convergents accélèrent l'adoption des compléments alimentaires en Europe, stimulant ainsi considérablement la croissance régionale du secteur.

Analyse du marché européen des compléments alimentaires

- Le marché européen des compléments alimentaires, caractérisé par l'importance croissante qu'il accorde à la santé préventive et au bien-être, est un domaine d'intérêt de plus en plus vital dans les soins de santé modernes en raison de son rôle important dans le renforcement de l'immunité, la gestion des maladies chroniques et l'amélioration de la qualité de vie globale, souvent utilisé en complément des thérapies conventionnelles ou pour remédier aux carences nutritionnelles.

- La demande croissante de compléments alimentaires est principalement alimentée par la prise de conscience croissante des consommateurs en matière de santé, le vieillissement croissant de la population, la prévalence croissante des troubles liés au mode de vie et les progrès continus dans les formulations de compléments et les systèmes d'administration, notamment les gommes, les comprimés effervescents et les plateformes de nutrition personnalisées.

- L'Italie occupe une position dominante sur le marché européen des compléments alimentaires, représentant une part substantielle des revenus, caractérisée par des cadres réglementaires stricts garantissant la qualité des produits, l'adoption généralisée de pratiques d'auto-soins, un pouvoir d'achat élevé des consommateurs et la forte présence d'entreprises nutraceutiques mondiales et régionales.

- L'Italie devrait être la région connaissant la croissance la plus rapide sur le marché européen des compléments alimentaires au cours de la période de prévision en raison de l'augmentation des revenus disponibles et de l'évolution des attitudes des consommateurs à l'égard des produits de santé naturels.

- Le segment des compléments vitaminiques devrait dominer le marché européen des compléments alimentaires, grâce à sa réputation établie en matière de soutien à la santé immunitaire, à la solidité osseuse et à la vitalité globale, à sa large disponibilité sur divers canaux de distribution et à ses innovations continues en matière de formulations à biodisponibilité améliorée et de solutions de santé sur mesure répondant à des besoins démographiques spécifiques.

Portée du rapport et segmentation du marché européen des compléments alimentaires

|

Attributs |

Aperçu du marché européen des compléments alimentaires |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des compléments alimentaires

Amélioration du bien-être des consommateurs grâce à l'IA et à l'intégration numérique

- Une tendance majeure et croissante sur le marché européen des compléments alimentaires est l'intégration croissante de l'intelligence artificielle (IA) et des plateformes de santé numérique, incluant des applications de nutrition personnalisées, un suivi de santé en temps réel et des moteurs intelligents de recommandation de compléments. Cette fusion des technologies améliore considérablement l'engagement des consommateurs, la personnalisation des produits et l'efficacité de la prise de compléments alimentaires dans divers segments de population.

- Par exemple, en février 2024, Orthomol a lancé une coentreprise pour construire une plateforme logistique et de distribution à Leverkusen, en Allemagne. Cette installation optimise l'efficacité de la chaîne d'approvisionnement à l'échelle européenne, réduit les délais de livraison et favorise une distribution élargie des produits. Cette coentreprise renforce la capacité d'Orthomol à répondre à la demande croissante de compléments en micronutriments de la part des consommateurs.

- L'intégration de l'IA dans les compléments alimentaires permet d'analyser des données sur les biomarqueurs et le mode de vie, afin de suggérer des régimes de compléments personnalisés, d'ajuster les dosages en fonction des retours des utilisateurs et de prédire les carences avant l'apparition des symptômes. Par exemple, plusieurs startups européennes développent des plateformes d'IA qui combinent des données génomiques et microbiologiques avec des données sur le mode de vie pour générer des kits de compléments hyper-personnalisés, livrés directement aux consommateurs. De plus, les technologies d'emballage intelligent et les rappels via des applications améliorent l'observance et le suivi des traitements, favorisant ainsi de meilleurs résultats pour la santé.

- L'intégration transparente des outils de suivi des compléments alimentaires aux écosystèmes de santé numérique plus vastes facilite la gestion centralisée du bien-être. Grâce à une interface unique, les utilisateurs peuvent surveiller leurs apports en nutriments, suivre leurs objectifs de santé, commander des produits et recevoir des conseils en direct de nutritionnistes certifiés, offrant ainsi une expérience client cohérente et proactive.

- Cette tendance vers des systèmes de gestion des compléments alimentaires plus intelligents, intuitifs et interconnectés transforme profondément les attentes des consommateurs européens dans le secteur de la santé et du bien-être. Par conséquent, les entreprises investissent dans des moteurs de personnalisation basés sur l'IA, des diagnostics numériques et des modèles de distribution mobiles offrant un accompagnement complet, de l'évaluation à la prise de compléments alimentaires.

- La demande de solutions de compléments alimentaires offrant une intégration transparente de l'IA et du numérique augmente rapidement dans tous les groupes démographiques, en particulier parmi les milléniaux férus de technologie et les seniors soucieux de leur santé, car les consommateurs et les professionnels du bien-être accordent de plus en plus d'importance à la précision, à la commodité et à l'amélioration holistique de la santé.

Dynamique du marché européen des compléments alimentaires

Conducteur

Accroître la sensibilisation à la santé et les soins de santé préventifs

- La sensibilisation croissante des consommateurs aux soins de santé préventifs et au bien-être, conjuguée à la prévalence croissante de maladies liées au mode de vie, telles que l'obésité, les problèmes cardiovasculaires et les troubles digestifs, contribue fortement à la croissance de la demande de compléments alimentaires en Europe. Cette tendance est renforcée par les progrès des technologies de nutrition personnalisée et l'intérêt croissant du public pour les produits de santé naturels et fonctionnels.

- Par exemple, selon Food Supplements Europe, plus de 80 % des adultes européens déclarent prendre des compléments alimentaires pour maintenir leur santé, le soutien immunitaire, l'énergie et la digestion étant leurs principales priorités, ce qui démontre une demande forte et croissante de solutions de compléments adaptées à des besoins et à des modes de vie spécifiques.

- Alors que les consommateurs européens prennent davantage l'initiative dans la gestion de leur santé, le rôle des compléments alimentaires est passé d'un soutien réactif à une prise en charge préventive continue. Des technologies telles que les évaluations nutritionnelles basées sur l'IA, les tests génétiques et l'analyse du microbiome permettent de développer des programmes de compléments alimentaires hautement personnalisés, offrant aux utilisateurs un meilleur contrôle de leurs choix de santé, en toute confiance grâce à des données fiables.

- De plus, l'essor du e-commerce et des applications mobiles de santé offre un accès pratique à un large éventail de compléments alimentaires, de ressources pédagogiques et de conseils d'experts, facilitant ainsi la prise de décisions éclairées pour les consommateurs. Ce phénomène, associé à une préférence croissante pour les formules clean label, biologiques et végétales, reflète une évolution plus large vers des solutions de bien-être durables et transparentes.

- L'attrait d'une intervention nutritionnelle précoce, combinée à des outils numériques de suivi et d'optimisation des apports, améliore l'observance des compléments alimentaires et les résultats à long terme en matière de bien-être. De plus, les innovations en matière de formes posologiques – telles que les gummies, les poudres et les sachets quotidiens personnalisés – stimulent l'engagement des consommateurs, rendant les compléments alimentaires plus accessibles et plus agréables, notamment pour les jeunes et les personnes âgées.

Retenue/Défi

Réglementations strictes et complexes

- Les inquiétudes concernant les incohérences réglementaires entre les pays européens, combinées au scepticisme croissant des consommateurs quant à l'efficacité, la qualité et la sécurité de certains compléments alimentaires, constituent un obstacle majeur à la croissance soutenue du marché. La variabilité des allégations santé autorisées, des normes d'étiquetage et des processus d'approbation au sein de l'UE et des réglementations nationales complique souvent le développement, la commercialisation et la distribution transfrontalière des produits.

- Par exemple, alors que l'Autorité européenne de sécurité des aliments (EFSA) a approuvé un nombre limité d'allégations de santé, de nombreux compléments alimentaires commercialisés en Europe sont limités dans les allégations qu'ils peuvent faire, ce qui entraîne une confusion chez les consommateurs et une diminution de la confiance dans les avantages du produit, en particulier par rapport aux marchés mondiaux moins réglementés.

- Répondre à ces préoccupations nécessite une plus grande harmonisation réglementaire, une validation scientifique transparente et une répression plus stricte des allégations trompeuses ou infondées. De plus, la vente en ligne de compléments alimentaires frelatés ou mal formulés a contribué à accroître les inquiétudes en matière de sécurité, suscitant des appels à un contrôle qualité plus strict, notamment dans le secteur du e-commerce.

- Le prix relativement élevé des compléments alimentaires premium, clean label et personnalisés peut également constituer un frein à leur adoption, notamment auprès des populations à faibles revenus ou dans les régions où les dépenses de santé préventive ne sont pas largement prioritaires. De plus, les conseils des professionnels de santé concernant les compléments alimentaires sont incohérents.

Portée du marché européen des compléments alimentaires

Le marché est classé en neuf segments notables qui sont basés sur le type de produit, la nature, la forme du produit, la fonction, le type d'emballage, la taille de l'emballage, la démographie des consommateurs, le sexe et le canal de distribution.

- Type de produit

En fonction du type de produit, le marché est segmenté en compléments vitaminiques, compléments minéraux, complexes/mélanges de vitamines et minéraux, compléments à base de protéines, compléments à base de plantes, compléments probiotiques, compléments d'oméga-3 et d'acides gras essentiels, compléments d'acides aminés, compléments à base de fibres, compléments prébiotiques, compléments synbiotiques, brûleurs de graisse et compléments thermogéniques, entre autres. En 2025, le segment des compléments vitaminiques domine la plus grande part de chiffre d'affaires du marché avec 22,07 %, grâce à la confiance généralisée des consommateurs, à leur large utilisation pour le maintien de la santé générale et à leur rôle essentiel dans le soutien de l'immunité, du métabolisme et de l'énergie. Des produits comme la vitamine D, la vitamine C et les mélanges multivitaminés sont largement adoptés par toutes les tranches d'âge. L'attention croissante portée à la santé immunitaire après la pandémie a encore renforcé leur pertinence sur le marché.

Le segment des compléments probiotiques devrait connaître la croissance la plus rapide, avec un TCAC de 7,9 % au cours de la période de prévision, alimenté par la demande croissante des consommateurs pour des produits favorisant la santé intestinale, des solutions naturelles et des produits clean label. Les innovations en matière de formulations probiotiques spécifiques à chaque souche et de mélanges de plantes pour la réduction du stress, l'équilibre hormonal et la digestion gagnent en popularité, notamment auprès des jeunes consommateurs et des femmes.

- Nature

Sur la base de la nature, le marché est segmenté en produits conventionnels et biologiques. En 2025, les produits conventionnels détiennent la majorité des parts de marché (81,99 %) grâce à leur large disponibilité, leur faible coût et leur présence de longue date dans les pharmacies, les supermarchés et les plateformes en ligne.

Le segment conventionnel devrait connaître une croissance plus rapide, avec un TCAC de 6,5 %, grâce à une conscience accrue de la santé, à la préférence pour les produits clean label et à la demande de produits sans produits chimiques et issus de sources durables. Les consommateurs en quête de modes de vie naturels et de transparence dans l'approvisionnement se tournent activement vers les compléments alimentaires biologiques.

- Formulaire du produit

En fonction de la forme du produit, le marché est segmenté en comprimés, gélules, capsules molles, poudres, gommes et gelées, liquides, prémélanges, etc. En 2025, le segment des comprimés domine le marché avec 25,70 % grâce à leur précision de dosage, leur longue durée de conservation et leur facilité de consommation. Ces formes sont privilégiées pour une large gamme de compléments alimentaires, notamment les multivitamines, les minéraux et les extraits de plantes.

Le segment des bonbons gélifiés connaît la croissance la plus rapide, notamment auprès des enfants, des jeunes adultes et des personnes âgées. Leur goût attrayant, leur facilité de prise et leur utilisation croissante dans les vitamines et les probiotiques en font une alternative privilégiée aux comprimés traditionnels.

- Fonction

Sur la base de la fonction, le marché est segmenté en soutien nutritionnel, renforcement du système immunitaire, nutrition sportive, santé préventive, santé cardiaque, santé digestive, santé cognitive et mentale, amélioration des performances, gestion du poids, santé intestinale, accompagnement du vieillissement, santé de la peau, santé des os et des articulations, santé métabolique, maintien de la santé, équilibre hormonal, santé immunitaire, etc. En 2025, le soutien nutritionnel domine avec 35,65 % de parts de marché, reflétant l'intérêt croissant des consommateurs pour la santé préventive et la gestion des maladies chroniques. Les multivitamines quotidiennes et les formules renforçant le système immunitaire comme les vitamines C, D et le zinc sont très recherchées.

- Type d'emballage

Selon le type d'emballage, le marché est segmenté en bouteilles, sachets et pochettes, pots et contenants, plaquettes alvéolées, canettes et boîtes métalliques, etc. En 2025, les bouteilles dominent le marché avec 31,85 % de parts de marché grâce à leur durabilité, leur réutilisabilité et leur praticité pour le stockage des gélules, comprimés et bonbons gélifiés. Elles constituent un incontournable de la vente en magasin et en ligne.

Le segment des flacons est en forte croissance, notamment pour les poudres, les prémix et les compléments alimentaires en dose unique. Leur portabilité et leur attrait écologique séduisent les consommateurs nomades et les acheteurs soucieux du développement durable.

- Taille de l'emballage

En fonction de la taille des emballages, le marché est segmenté en moins de 100 grammes, de 100 à 250 grammes, de 250 à 500 grammes, de 500 à 750 grammes, de 750 à 1 000 grammes et de plus de 1 000 grammes. En 2025, le segment des 100 à 250 grammes dominera le marché, offrant un équilibre entre quantité et prix abordable, idéal pour une utilisation mensuelle ou à court terme. Il est largement adopté pour les multivitamines, les protéines en poudre et les mélanges de plantes.

- Démographie des consommateurs

En fonction de la démographie des consommateurs, le marché est segmenté en enfants (moins de 14 ans), jeunes (14 à 24 ans), adultes (24 à 45 ans) et seniors (plus de 45 ans). En 2025, les adultes (24 à 45 ans) représenteront le segment de consommateurs le plus important, investissant activement dans des compléments alimentaires pour l'immunité, l'énergie, la forme physique et la gestion du stress. Ils constituent la cible principale de la plupart des innovations produits et des intégrations de bien-être numérique.

Analyse régionale du marché européen des compléments alimentaires

- L'Italie domine le marché européen des compléments alimentaires avec une part de revenus substantielle, tirée par un niveau élevé de conscience de la santé, une forte demande de solutions de bien-être préventives et un cadre nutraceutique bien réglementé dans les principales économies.

- Les consommateurs et les professionnels de la santé de la région accordent une grande importance aux compléments alimentaires de haute qualité, scientifiquement prouvés et soutenus par des réglementations rigoureuses émanant d'autorités telles que l'Autorité européenne de sécurité des aliments (EFSA), qui garantissent la sécurité, l'efficacité et la transparence des produits.

- Cette forte présence sur le marché est renforcée par le vieillissement de la population, l'adoption croissante de formules clean-label et végétales, et la large disponibilité des compléments alimentaires, tant dans le commerce de détail traditionnel que sur les canaux de vente en ligne en plein essor. Ces facteurs cumulés positionnent l'Europe comme un pôle mature et innovant pour la consommation de compléments alimentaires et le développement de produits.

Aperçu du marché des compléments alimentaires en Allemagne et en Europe

Le marché allemand des compléments alimentaires en Europe a conquis une taille de marché importante en Europe, représentant souvent plus de 10,38 milliards USD en 2025, grâce à sa réputation de formulations scientifiquement validées, à la préférence des consommateurs pour la santé préventive et à une forte adhésion aux directives de l'EFSA.

De plus, l’intégration de compléments alimentaires dans les pharmacies et les établissements de soins naturopathiques, ainsi que l’innovation robuste dans les mélanges probiotiques et à base de plantes, continuent d’améliorer l’adoption et soutiennent la croissance du marché à long terme.

Aperçu du marché des compléments alimentaires en France et en Europe

Le marché français des compléments alimentaires a conquis une part de marché significative en Europe, grâce à une culture bien établie des compléments alimentaires à base de plantes et d'homéopathie et à une attention croissante portée au bien-être holistique. Les consommateurs français se tournent de plus en plus vers les compléments alimentaires pour soulager le stress, soigner la peau et équilibrer le métabolisme.

En outre, les campagnes soutenues par le gouvernement visant à promouvoir la sensibilisation aux micronutriments et la pénétration croissante du commerce électronique de marques spécialisées renforcent l’accessibilité du marché et l’adhésion des consommateurs aux régimes réguliers de suppléments.

Aperçu du marché des compléments alimentaires au Royaume-Uni et en Europe

Le marché britannique des compléments alimentaires en Europe a conquis une part de marché significative en Europe, porté par une prise de conscience croissante des problèmes de santé, une solide infrastructure de vente au détail en ligne et une demande de nutrition personnalisée. Les consommateurs britanniques apprécient de plus en plus les compléments alimentaires ciblant l'immunité, les fonctions cognitives et l'équilibre hormonal, en particulier chez les femmes et les personnes âgées.

De plus, l’influence croissante des startups de technologie de la santé et des services d’abonnement aux suppléments basés sur l’IA, associée à une réglementation fiable par les normes alignées sur la MHRA et l’EFSA, accélère l’expansion du marché et l’innovation des produits.

Part de marché des compléments alimentaires en Europe

L'industrie européenne des compléments alimentaires est principalement dirigée par des entreprises bien établies, notamment :

- Nestlé (Suisse)

- Abbott (États-Unis)

- Amway Corp. (États-Unis)

- Groupe de sociétés Haleon (Royaume-Uni)

- Herbalife International of America, Inc. (États-Unis)

- Orkla (Norvège)

- FitLife Brands, Inc. (États-Unis)

- Glanbia PLC (Irlande)

- BioGaia (Suède)

- Procter & Gamble (États-Unis)

- Sanofi (France)

- Evonik Industries AG (Allemagne)

- Arkopharma (France)

- Pharma Nord Inc. (Danemark)

- Pileje (France)

- Probi (Suède)

- Nature's Sunshine Products, Inc. (États-Unis)

- Himalaya Wellness Company (Inde)

- Société Perrigo plc. (Irlande)

- Bio-Tech Pharmacal (États-Unis)

- Wörwag Pharma (Allemagne)

Dernières évolutions du marché européen des compléments alimentaires

- En avril 2025, Abbott connaît un développement commercial important grâce à une démographie favorable qui stimule la croissance de la nutrition adulte. Cette évolution souligne la demande croissante de produits nutritionnels, portée par le vieillissement de la population mondiale et une prise de conscience croissante des enjeux de santé. L'impact se traduit par une croissance accrue de l'activité d'Abbott, augmentant sa part de marché dans la nutrition adulte. L'entreprise peut ainsi exploiter davantage ses marques établies comme Ensure et Glucerna, répondant ainsi aux besoins de santé en constante évolution des adultes du monde entier.

- En décembre 2024, les scientifiques de Nestlé ont réalisé une avancée majeure en identifiant des nutriments bioactifs spécifiques, notamment des composés apparentés à la vitamine B et des polyphénols d'olive, qui ciblent les mécanismes cellulaires du déclin musculaire lié à l'âge. Cette avancée, fondée sur la compréhension de la sarcopénie, permet la création de solutions nutritionnelles innovantes. Son impact est considérable : elle ouvre la voie à de nouveaux produits favorisant une régénération musculaire plus rapide, stimulant l'énergie cellulaire et améliorant les performances physiques, contribuant ainsi à une meilleure longévité et qualité de vie pour une population mondiale vieillissante.

- En septembre 2023, Nestlé a conclu un accord avec Advent International pour acquérir une participation majoritaire dans Grupo CRM, une entreprise brésilienne de chocolat haut de gamme. Cet accord, dont la finalisation est prévue en 2024, renforce la présence de Nestlé sur le marché brésilien de la confiserie haut de gamme.

- En janvier 2020, le groupe Haleon investit massivement dans son réseau mondial de R&D, notamment avec une récente modernisation de 54 millions de dollars US de son centre de R&D de Richmond, aux États-Unis, qui vient compléter son important budget annuel de R&D. Ce développement vise à accélérer l'innovation de nouveaux produits dans des catégories telles que les médicaments en vente libre et les médicaments vétérinaires. Il en résulte une capacité accrue à développer des solutions scientifiques, à développer un vivier de talents et à stimuler une croissance durable en proposant aux consommateurs du monde entier des innovations de marque disruptives et pertinentes au niveau local.

- En octobre 2024, le groupe Haleon a développé un outil d'analyse de l'inclusion en santé basé sur l'IA, qui révolutionne la publicité en améliorant son accessibilité, sa simplicité et sa représentativité. Ce développement s'appuie sur l'IA et l'apprentissage automatique pour analyser les ressources marketing numériques afin d'en vérifier la lisibilité, la lisibilité du texte, les légendes et la diversité démographique (âge, sexe, couleur de peau). Cet outil innovant a un impact considérable : il permet à Haleon de créer des campagnes plus inclusives qui touchent un public plus large, y compris les groupes vulnérables, améliorant ainsi la compréhension des consommateurs, la performance de la marque et, in fine, contribuant à de meilleurs résultats en matière de santé à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE DE PRODUIT COURBE DE LIGNE DE VIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTALE

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.3 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

4.3.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

4.3.1.1 COENTREPRISES

4.3.1.2 FUSIONS ET ACQUISITIONS

4.3.1.3 LICENCES ET PARTENARIATS

4.3.1.4 COLLABORATIONS TECHNOLOGIQUES

4.3.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

4.3.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.3.3 STADE DE DÉVELOPPEMENT

4.3.4 ÉCHÉANCIERS ET JALONS

4.3.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.3.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.4 PERSPECTIVES D'AVENIR

4.4.1 NUTRITION PERSONNALISÉE

4.4.2 INTÉGRATION TECHNOLOGIQUE

4.4.3 ÉVOLUTION DES PRÉFÉRENCES DES CONSOMMATEURS

4.4.4 VIEILLISSEMENT DE LA POPULATION

4.4.5 PAYSAGE RÉGLEMENTAIRE

4.4.6 FACTEURS ÉCONOMIQUES

4.4.7 COUVERTURE RÉGLEMENTAIRE

4.4.7.1 CODES PRODUIT

4.4.7.2 NORMES CERTIFIÉES

4.4.7.3 NORMES DE SÉCURITÉ

4.4.7.3.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

4.4.7.3.2 TRANSPORT ET PRÉCAUTIONS

4.4.7.3.3 IDENTIFICATION DES DANGERS

4.5 ANALYSE DES PRIX

4.6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.6.1 APERÇU

4.6.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.6.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.7 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.7.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.7.2 RÉPONSE DE L'INDUSTRIE

4.7.3 RÔLE DU GOUVERNEMENT

4.7.4 RECOMMANDATIONS DES ANALYSTES

4.8 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.8.1 ENTREPRISES DE PREMIER PLAN

4.8.2 PETITES ET MOYENNES ENTREPRISES

4.8.3 UTILISATEURS FINAUX

4.9 ANALYSE DE LA CHAÎNE DE VALEUR

4.1 ANALYSE COMPARATIVE DES MARQUES

4.11 APERÇU DE L'ENTREPRISE ET DE LA MARQUE

4.12 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.13 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.14 PROGRÈS TECHNOLOGIQUES

4.15 ANALYSE DES COÛTS

4.16 ANALYSE DE LA MARGE BÉNÉFICIAIRE

5 TARIFS ET IMPACT

5.1 TAUX TARIFAIRES ACTUELS SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

5.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 PRIX ET POSITIONNEMENT DU MARCHÉ

5.5 PARTICIPANTS DE L'INDUSTRIE : ACTIONS PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS DE COENTREPRISES

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGLEMENTAIRE

5.7.1 SITUATION GÉOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCE

5.7.3 ACCRÉDITATION DE STATUT (Y COMPRIS MFTN)

5.7.4 COURS DE CORRECTION NATIONAL

5.7.4.1 SYSTÈMES D'INCITATION POUR STIMULER LA PRODUCTION

5.7.4.2 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 ACCROÎTRE LA SENSIBILISATION À LA SANTÉ ET LES SOINS DE SANTÉ PRÉVENTIFS

6.1.2 EXPANSION DES PLATEFORMES DE COMMERCE ÉLECTRONIQUE

6.1.3 INTÉRÊT CROISSANT POUR LA NUTRITION ET LA FORME PHYSIQUE SPORTIVES

6.1.4 1.1.4 DÉVELOPPEMENT DE FORMES DE COMPLÉMENTS NOUVELLES ET INNOVANTES

6.2 RESTRICTIONS

6.2.1 CONCURRENCE DES PRODUITS PHARMACEUTIQUES ET DE LA NUTRITION NATURELLE

6.2.2 RÉGLEMENTATIONS STRICTES ET COMPLEXES

6.3 OPPORTUNITÉS

6.3.1 COMPLÉMENTS À BASE DE PLANTES ET NATURELS

6.3.2 INNOVATIONS DANS LE DOMAINE DES NUTRACEUTIQUES

6.3.3 COLLABORATION ET FUSIONS ET ACQUISITIONS

6.4 DÉFIS

6.4.1 DIFFICULTÉ À JUSTIFIER LES ALLÉGATIONS DE SANTÉ

6.4.2 MAINTIEN DES NORMES DE QUALITÉ ET DE SÉCURITÉ

7 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT

7.1 APERÇU

7.2 COMPLÉMENTS VITAMINIQUES

7.3 COMPLÉMENTS MINÉRAUX

7.4 COMPLÉMENTS/MÉLANGES DE VITAMINES ET DE MINÉRAUX

7.5 COMPLÉMENTS À BASE DE PROTÉINES

7.6 COMPLÉMENTS À BASE DE PLANTES

7.7 COMPLÉMENTS PROBIOTIQUES

7.8 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS

7.9 COMPLÉMENTS D'ACIDES AMINÉS

7.1 COMPLÉMENTS À BASE DE FIBRES

7.11 SUPPLÉMENTS PRÉBIOTIQUES

7.12 COMPLÉMENTS SYNBIOTIQUES

7.13 BRÛLEURS DE GRAISSE ET COMPLÉMENTS THERMOGÈNES

7.14 AUTRES

8 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR NATURE

8.1 APERÇU

8.2 CONVENTIONNEL

8.3 BIOLOGIQUE

9 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR FORME DE PRODUIT

9.1 APERÇU

9,2 comprimés

9.3 CAPSULE

9.4 GÉLULES MOLLES

9,5 POUDRES

9,6 GOMMES ET GELÉES

9.7 LIQUIDES

9.8 PRÉMÉLANGES

9,9 AUTRES

10 MARCHÉS EUROPÉENS DES COMPLÉMENTS ALIMENTAIRES, PAR FONCTION

10.1 APERÇU

10.2 SOUTIEN NUTRITIONNEL

10.3 AMÉLIORATION DU SYSTÈME IMMUNITAIRE

10.4 NUTRITION SPORTIVE

10.5 SANTÉ PRÉVENTIVE

10.6 SANTÉ CARDIAQUE

10.7 SANTÉ DIGESTIVE

10.8 SANTÉ COGNITIVE ET MENTALE

10.9 AMÉLIORATION DES PERFORMANCES

10.1 GESTION DU POIDS

10.11 SANTÉ INTESTINALE

10.12 SOUTIEN AU VIEILLISSEMENT

10.13 SANTÉ DE LA PEAU

10.14 SANTÉ DES OS ET DES ARTICULATIONS

10.15 SANTÉ MÉTABOLIQUE

10.16 MAINTIEN DE LA SANTÉ

10.17 ÉQUILIBRE HORMONAL

10.18 SANTÉ IMMUNITAIRE

10.19 AUTRES

11 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'EMBALLAGE

11.1 APERÇU

11,2 BOUTEILLES

11.3 SACHETS ET SACHETS

11.4 BOCAUX ET RÉCIPIENTS

11,5 plaquettes thermoformées

11.6 BOÎTES ET BOÎTES DE CONSERVE

11.7 AUTRES

12 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TAILLE D'EMBALLAGE

12.1 APERÇU

12.2 100 À 250 GRAMMES

12.3 250 À 500 GRAMMES

12,4 MOINS DE 100 GRAMMES

12,5 500 À 750 GRAMMES

12,6 750 À 1000 GRAMMES

12,7 PLUS DE 1000 GRAMMES

13 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR DÉMOGRAPHIE DES CONSOMMATEURS

13.1 APERÇU

13,2 ADULTES (24 À 45 ANS)

13.3 SENIORS (PLUS DE 45 ANS)

13.4 JEUNES (14 À 24 ANS)

13,5 ENFANTS (MOINS DE 14 ANS)

14 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR SEXE

14.1 APERÇU

14,2 FEMME

14,3 HOMMES

14.4 UNISEXE

15 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR CANAL DE DISTRIBUTION

15.1 APERÇU

15.2 DÉTAILLANTS EN MAGASIN

15.3 DÉTAILLANTS HORS MAGASIN

15.4 EUROPE

15.4.1 ITALIE

15.4.2 ALLEMAGNE

15.4.3 FRANCE

15.4.4 Royaume-Uni

15.4.5 ESPAGNE

15.4.6 PAYS-BAS

15.4.7 RUSSIE

15.4.8 SUISSE

15.4.9 BELGIQUE

15.4.10 SUÈDE

15.4.11 POLOGNE

15.4.12 DANEMARK

15.4.13 FINLAND

15.4.14 TURQUIE

15.4.15 RESTE DE L'EUROPE

16 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES

16.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

17 ANALYSE SWOT

18 PROFIL DE L'ENTREPRISE

18.1 NESTLÉ

18.1.1 INSTANTANÉ DE L'ENTREPRISE

18.1.2 ANALYSE DES REVENUS

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 ÉVOLUTION RÉCENTE

18.2 ABBOTT

18.2.1 INSTANTANÉ DE L'ENTREPRISE

18.2.2 ANALYSE DES REVENUS

18.2.3 PORTEFEUILLE DE PRODUITS

18.2.4 ÉVOLUTION RÉCENTE

18.3 AMWAY CORP

18.3.1 INSTANTANÉ DE L'ENTREPRISE

18.3.2 PORTEFEUILLE DE PRODUITS

18.3.3 ÉVOLUTION RÉCENTE

18.4 GROUPE DE SOCIÉTÉS HALEON

18.4.1 INSTANTANÉ DE L'ENTREPRISE

18.4.2 ANALYSE DES REVENUS

18.4.3 PORTEFEUILLE DE MARQUES

18.4.4 ÉVOLUTIONS RÉCENTES

18,5 HERBALIFE LTD.

18.5.1 INSTANTANÉ DE L'ENTREPRISE

18.5.2 ANALYSE DES REVENUS

18.5.3 PORTEFEUILLE DE PRODUITS

18.5.4 ÉVOLUTION RÉCENTE

18.6 ARKOPHARMA

18.6.1 INSTANTANÉ DE L'ENTREPRISE

18.6.2 PORTEFEUILLE DE PRODUITS

18.6.3 ÉVOLUTION RÉCENTE

18.7 BIOGAIA

18.7.1 INSTANTANÉ DE L'ENTREPRISE

18.7.2 ANALYSE DES REVENUS

18.7.3 PORTEFEUILLE DE PRODUITS

18.7.4 ÉVOLUTION RÉCENTE

18.8 BIO-TECH PHARMACEUTIQUE.

18.8.1 INSTANTANÉ DE L'ENTREPRISE

18.8.2 PORTEFEUILLE DE PRODUITS

18.8.3 ÉVOLUTION RÉCENTE

18.9 EVONIK INDUSTRIES AG

18.9.1 INSTANTANÉ DE L'ENTREPRISE

18.9.2 ANALYSE DES REVENUS

18.9.3 PORTEFEUILLE DE PRODUITS

18.9.4 ÉVOLUTIONS RÉCENTES

18.1 FITLIFE BRANDS, INC.

18.10.1 INSTANTANÉ DE L'ENTREPRISE

18.10.2 ANALYSE DES REVENUS

18.10.3 PORTEFEUILLE DE PRODUITS

18.10.4 ÉVOLUTION RÉCENTE

18.11 GLANBIA PLC

18.11.1 INSTANTANÉ DE L'ENTREPRISE

18.11.2 ANALYSE DES REVENUS

18.11.3 PORTEFEUILLE DE PRODUITS

18.11.4 ÉVOLUTION RÉCENTE

18.12 GNC HOLDINGS, LLC

18.12.1 INSTANTANÉ DE L'ENTREPRISE

18.12.2 PORTEFEUILLE DE PRODUITS

18.12.3 ÉVOLUTION RÉCENTE

18.13 HIMALAYA WELLNESS COMPANY

18.13.1 INSTANTANÉ DE L'ENTREPRISE

18.13.2 PORTEFEUILLE DE PRODUITS

18.13.3 ÉVOLUTION RÉCENTE

18.14 PRODUITS NATURE'S SUNSHINE, INC.

18.14.1 INSTANTANÉ DE L'ENTREPRISE

18.14.2 ANALYSE DES REVENUS

18.14.3 PORTEFEUILLE DE PRODUITS

18.14.4 ÉVOLUTION RÉCENTE

18h15 NOW FOODS

18.15.1 INSTANTANÉ DE L'ENTREPRISE

18.15.2 PORTEFEUILLE DE PRODUITS

18.15.3 ÉVOLUTION RÉCENTE

18.16 ORKLA

18.16.1 INSTANTANÉ DE L'ENTREPRISE

18.16.2 ANALYSE DES REVENUS

18.16.3 PORTEFEUILLE DE PRODUITS

18.16.4 ÉVOLUTIONS RÉCENTES

18.17 PERRIGO COMPANY PLC

18.17.1 INSTANTANÉ DE L'ENTREPRISE

18.17.2 ANALYSE DES REVENUS

18.17.3 PORTEFEUILLE DE PRODUITS

18.17.4 ÉVOLUTION RÉCENTE

18.18 PHARMA NORD INC.

18.18.1 INSTANTANÉ DE L'ENTREPRISE

18.18.2 PORTEFEUILLE DE PRODUITS

18.18.3 ÉVOLUTION RÉCENTE

18.19 PILEJE

18.19.1 INSTANTANÉ DE L'ENTREPRISE

18.19.2 PORTEFEUILLE DE PRODUITS

18.19.3 ÉVOLUTION RÉCENTE

18.2 PROBI

18.20.1 INSTANTANÉ DE L'ENTREPRISE

18.20.2 ANALYSE DES REVENUS

18.20.3 PORTEFEUILLE DE PRODUITS

18.20.4 ÉVOLUTION RÉCENTE

18.21 PROCTER & GAMBLE

18.21.1 INSTANTANÉ DE L'ENTREPRISE

18.21.2 ANALYSE DES REVENUS

18.21.3 PORTEFEUILLE DE MARQUES

18.21.4 ÉVOLUTION RÉCENTE

18.22 SANOFI

18.22.1 INSTANTANÉ DE L'ENTREPRISE

18.22.2 ANALYSE DES REVENUS

18.22.3 PORTEFEUILLE DE PRODUITS

18.22.4 ÉVOLUTION RÉCENTE

18.23 SWANSON

18.23.1 INSTANTANÉ DE L'ENTREPRISE

18.23.2 PORTEFEUILLE DE PRODUITS

18.23.3 ÉVOLUTION RÉCENTE

18.24 VITABIOTICS LTD.

18.24.1 INSTANTANÉ DE L'ENTREPRISE

18.24.2 PORTEFEUILLE DE PRODUITS

18.24.3 ÉVOLUTION RÉCENTE

18h25 VITACO

18.25.1 INSTANTANÉ DE L'ENTREPRISE

18.25.2 PORTEFEUILLE DE PRODUITS

18.25.3 ÉVOLUTION RÉCENTE

18.26 WÖRWAG PHARMA

18.26.1 INSTANTANÉ DE L'ENTREPRISE

18.26.2 PORTEFEUILLE DE PRODUITS

18.26.3 ÉVOLUTION RÉCENTE

18.27 ZEIN PHARMA

18.27.1 INSTANTANÉ DE L'ENTREPRISE

18.27.2 PORTEFEUILLE DE PRODUITS

18.27.3 ÉVOLUTION RÉCENTE

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ÉVOLUTIONS RÉCENTES, METTANT EN ÉVIDENCE LES LANCEMENTS DE NOUVEAUX PRODUITS, LES INNOVATIONS ET LES TENDANCES

TABLEAU 2 ÉCHÉANCES ET JALONS DANS L'INDUSTRIE EUROPÉENNE DES COMPLÉMENTS ALIMENTAIRES

TABLEAU 3 ANALYSE COMPARATIVE DES MARQUES

TABLEAU 4 APERÇU DE L'ENTREPRISE PAR RAPPORT À LA MARQUE

TABLEAU 5 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

TABLEAU 6 CRITÈRES DE SÉLECTION DES FOURNISSEURS

TABLEAU 7 PROGRÈS TECHNOLOGIQUES

TABLEAU 8 ANALYSE DES COÛTS

TABLEAU 9 ANALYSE DE LA MARGE BÉNÉFICIAIRE

TABLEAU 10 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 12 COMPLÉMENTS VITAMINES SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DE LA VITAMINE B DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 COMPLÉMENTS À BASE DE PLANTES SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES EXTRAITS À BASE DE CAFÉINE DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 COMPLÉMENTS PROBIOTIQUES SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 EUROPE : BACTÉRIES BASÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DES LACTOBACILLES DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DES BIFIDOBACTÉRIUMS DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ EUROPÉEN DES BACTÉRIES LACTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DES BACTÉRIES NON LACTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES BACILLUS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES À BASE DE CHAMPIGNONS ET DE LEVURES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 COMPLÉMENTS PRÉBIOTIQUES SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ EUROPÉEN DES BRÛLEURS DE GRAISSE ET DES COMPLÉMENTS THERMOGÈNES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 BOUTEILLES SUR LE MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR DÉMOGRAPHIE DES CONSOMMATEURS, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR SEXE, 2018-2032 (MILLIERS USD)

TABLEAU 41 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 DÉTAILLANTS EUROPÉENS EN MAGASIN SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 DÉTAILLANTS EUROPÉENS HORS MAGASIN SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ EUROPÉEN DES COMPLÉMENTS ALIMENTAIRES, PAR PAYS, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 46 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 48 COMPLÉMENTS VITAMINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 49 MARCHÉ ITALIEN DE LA VITAMINE B DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 COMPLÉMENTS À BASE DE PLANTES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ ITALIEN DES EXTRAITS À BASE DE CAFÉINE DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 COMPLÉMENTS PROBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 ITALIE BACTÉRIES BASÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 57 MARCHÉ ITALIEN DES LACTOBACILLUS DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ ITALIEN DES BIFIDOBACTERIUM DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ ITALIEN DES BACTÉRIES LACTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ ITALIEN DES BACTÉRIES NON LACTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES À BACILLUS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES À BASE DE CHAMPIGNONS ET DE LEVURES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 COMPLÉMENTS PRÉBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 ITALIE BRÛLEURS DE GRAISSE ET COMPLÉMENTS THERMOGÈNES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 69 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 BOUTEILLES ITALIENNES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR TAILLE D'EMBALLAGE, 2018-2032 (MILLIERS USD)

TABLEAU 75 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR DÉMOGRAPHIE DES CONSOMMATEURS, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR SEXE, 2018-2032 (MILLIERS USD)

TABLEAU 77 MARCHÉ ITALIEN DES COMPLÉMENTS ALIMENTAIRES, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 DÉTAILLANTS EN ITALIE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 DÉTAILLANTS HORS MAGASIN EN ITALIE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ ALLEMAND DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 82 COMPLÉMENTS VITAMINIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ ALLEMAND DE LA VITAMINE B DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 COMPLÉMENTS À BASE DE PLANTES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ ALLEMAND DES EXTRAITS À BASE DE CAFÉINE DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 COMPLÉMENTS PROBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 ALLEMAGNE BACTÉRIES BASÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 91 MARCHÉ ALLEMAND DES LACTOBACILLUS DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ ALLEMAND DES BIFIDOBACTERIUM DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ ALLEMAND DES BACTÉRIES LACTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ ALLEMAND DES BACTÉRIES NON LACTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ ALLEMAND DES BACILLUS DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ ALLEMAND DES COMPLÉMENTS ALIMENTAIRES À BASE DE CHAMPIGNONS ET DE LEVURES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 ALLEMAGNE COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 ALLEMAGNE COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 COMPLÉMENTS PRÉBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 ALLEMAGNE BRÛLEURS DE GRAISSE ET COMPLÉMENTS THERMOGÈNES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 BOUTEILLES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR DÉMOGRAPHIE DES CONSOMMATEURS, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 DÉTAILLANTS ALLEMANDS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 DÉTAILLANTS HORS MAGASIN ALLEMANDS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 116 COMPLÉMENTS VITAMINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ FRANÇAIS DE LA VITAMINE B DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 COMPLÉMENTS À BASE DE PLANTES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ DES EXTRAITS À BASE DE CAFÉINE DANS LES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 COMPLÉMENTS PROBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 FRANCE BACTÉRIES BASÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 125 MARCHÉ FRANÇAIS DES LACTOBACILLES DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ FRANÇAIS DES BIFIDOBACTERIUM DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DES BACTÉRIES LACTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ DES BACTÉRIES NON LACTIQUES DANS LES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES À BACILLUS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES À BASE DE CHAMPIGNONS ET DE LEVURES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 COMPLÉMENTS PRÉBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ DES BRÛLEURS DE GRAISSE ET DES COMPLÉMENTS THERMOGÈNES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR FONCTION, 2018-2032 (MILLIERS USD)

TABLEAU 140 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 BOUTEILLES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR DÉMOGRAPHIE DES CONSOMMATEURS, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR SEXE, 2018-2032 (MILLIERS USD)

TABLEAU 145 MARCHÉ FRANÇAIS DES COMPLÉMENTS ALIMENTAIRES, PAR CIRCUIT DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 DÉTAILLANTS EN FRANCE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 DÉTAILLANTS HORS MAGASIN EN FRANCE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 150 COMPLÉMENTS VITAMINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ BRITANNIQUE DE LA VITAMINE B DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 COMPLÉMENTS À BASE DE PLANTES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 EXTRAITS À BASE DE CAFÉINE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 COMPLÉMENTS PROBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 BACTÉRIES PRÉSENTÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 LACTOBACILLUS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 BIFIDOBACTERIUM DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 BACTÉRIES LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 BACTÉRIES NON LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 BACILLUS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES À BASE DE CHAMPIGNONS ET DE LEVURES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 COMPLÉMENTS PRÉBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 BRÛLEURS DE GRAISSE ET COMPLÉMENTS THERMOGÈNES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 174 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 BOUTEILLES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 176 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR DÉMOGRAPHIE DES CONSOMMATEURS, 2018-2032 (EN MILLIERS USD)

TABLEAU 178 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 DÉTAILLANTS BRITANNIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 DÉTAILLANTS HORS MAGASIN AU ROYAUME-UNI SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 182 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 184 COMPLÉMENTS VITAMINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 MARCHÉ ESPAGNOL DE LA VITAMINE B DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 186 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 COMPLÉMENTS À BASE DE PLANTES/HERBES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 190 EXTRAITS À BASE DE CAFÉINE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 COMPLÉMENTS PROBIOTIQUES ESPAGNOLS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 192 ESPAGNE BACTÉRIES PRÉSENTÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 193 LACTOBACILLUS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 194 ESPAGNE BIFIDOBACTERIUM DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 195 ESPAGNE BACTÉRIES LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 196 ESPAGNE BACTÉRIES NON LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 197 ESPAGNE BACILLUS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 198 ESPAGNE CHAMPIGNONS ET LEVURES À BASE DE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 199 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 200 COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 202 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 203 COMPLÉMENTS PRÉBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 204 ESPAGNE BRÛLEURS DE GRAISSE ET COMPLÉMENTS THERMOGÈNES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 205 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 206 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 207 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR FONCTION, 2018-2032 (MILLIERS USD)

TABLEAU 208 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 BOUTEILLES ESPAGNOLES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 210 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR TAILLE D'EMBALLAGE, 2018-2032 (MILLIERS USD)

TABLEAU 211 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR DÉMOGRAPHIE DES CONSOMMATEURS, 2018-2032 (EN MILLIERS USD)

TABLEAU 212 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR SEXE, 2018-2032 (MILLIERS USD)

TABLEAU 213 MARCHÉ ESPAGNOL DES COMPLÉMENTS ALIMENTAIRES, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 214 DÉTAILLANTS ESPAGNOLS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 215 DÉTAILLANTS ESPAGNOLS HORS MAGASIN SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 216 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 217 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 218 COMPLÉMENTS VITAMINIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 219 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN VITAMINE B AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 220 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 221 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 222 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 223 COMPLÉMENTS À BASE DE PLANTES/HERBES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 224 EXTRAITS À BASE DE CAFÉINE DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 225 COMPLÉMENTS PROBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 226 BACTÉRIES BASÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 227 LACTOBACILLUS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 228 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES DE BIFIDOBACTERIUM AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 229 BACTÉRIES LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 230 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 231 BACILLUS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 232 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES À BASE DE CHAMPIGNONS ET DE LEVURES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 233 PAYS-BAS COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 234 PAYS-BAS COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 235 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 236 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 237 COMPLÉMENTS PRÉBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 238 BRÛLEURS DE GRAISSE ET COMPLÉMENTS THERMOGÈNES AUX PAYS-BAS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 239 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 240 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 241 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 242 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 243 BOUTEILLES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 244 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR TAILLE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 245 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR DÉMOGRAPHIE DES CONSOMMATEURS, 2018-2032 (EN MILLIERS USD)

TABLEAU 246 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR SEXE, 2018-2032 (EN MILLIERS USD)

TABLEAU 247 MARCHÉ DES COMPLÉMENTS ALIMENTAIRES AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 248 DÉTAILLANTS EN MAGASIN AUX PAYS-BAS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 249 DÉTAILLANTS HORS MAGASIN AUX PAYS-BAS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 250 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 251 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 252 COMPLÉMENTS VITAMINIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 253 MARCHÉ RUSSE DE LA VITAMINE B DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 254 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 255 COMPLÉMENTS MINÉRAUX SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 256 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 257 COMPLÉMENTS À BASE DE PLANTES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 258 EXTRAITS À BASE DE CAFÉINE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 259 COMPLÉMENTS PROBIOTIQUES RUSSES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 260 BACTÉRIES RUSSES PRÉSENTÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 261 LACTOBACILLUS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 262 RUSSIE BIFIDOBACTERIUM DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 263 BACTÉRIES LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 264 BACTÉRIES NON LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 265 BACILLUS RUSSE DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 266 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES À BASE DE CHAMPIGNONS ET DE LEVURES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 267 RUSSIE COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 268 RUSSIE COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR SOURCE, 2018-2032 (MILLIERS USD)

TABLEAU 269 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 270 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 271 COMPLÉMENTS PRÉBIOTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 272 BRÛLEURS DE GRAISSE ET COMPLÉMENTS THERMOGÈNES EN RUSSIE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 273 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR NATURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 274 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR FORME DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 275 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 276 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'EMBALLAGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 277 BOUTEILLES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 278 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR TAILLE D'EMBALLAGE, 2018-2032 (MILLIERS USD)

TABLEAU 279 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR DÉMOGRAPHIE DES CONSOMMATEURS, 2018-2032 (EN MILLIERS USD)

TABLEAU 280 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR SEXE, 2018-2032 (MILLIERS USD)

TABLEAU 281 MARCHÉ RUSSE DES COMPLÉMENTS ALIMENTAIRES, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 282 DÉTAILLANTS RUSSES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 283 DÉTAILLANTS RUSSES HORS MAGASIN SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 284 MARCHÉ SUISSE DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 285 MARCHÉ SUISSE DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 286 COMPLÉMENTS VITAMINIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 287 MARCHÉ SUISSE DE LA VITAMINE B DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 288 COMPLÉMENTS MINÉRAUX SUISSE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE D'INGRÉDIENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 289 COMPLÉMENTS MINÉRAUX SUISSES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 290 COMPLÉMENTS À BASE DE PROTÉINES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 291 COMPLÉMENTS À BASE DE PLANTES/HERBES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 292 EXTRAITS À BASE DE CAFÉINE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 293 COMPLÉMENTS PROBIOTIQUES SUISSE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 294 SUISSE BACTÉRIES BASÉES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 295 SUISSE LACTOBACILLUS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 296 MARCHÉ SUISSE DES BIFIDOBACTERIUM DANS LES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 297 SUISSE BACTÉRIES LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 298 SUISSE BACTÉRIES NON LACTIQUES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 299 SUISSE BACILLUS DANS LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 300 MARCHÉ SUISSE DES COMPLÉMENTS ALIMENTAIRES À BASE DE CHAMPIGNONS ET DE LEVURES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 301 SUISSE COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR CATÉGORIE, 2018-2032 (MILLIERS USD)

TABLEAU 302 SUISSE COMPLÉMENTS D'OMÉGA-3 ET D'ACIDES GRAS ESSENTIELS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR SOURCE, 2018-2032 (MILLIERS USD)

TABLEAU 303 COMPLÉMENTS D'ACIDES AMINÉS SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 304 COMPLÉMENTS À BASE DE FIBRES SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 305 COMPLÉMENTS PRÉBIOTIQUES SUISSE SUR LE MARCHÉ DES COMPLÉMENTS ALIMENTAIRES, PAR TYPE, 2018-2032 (EN MILLIERS USD)