Europe Disposable Medical Devices Sensors Market

Taille du marché en milliards USD

TCAC :

%

USD

2.57 Billion

USD

17.91 Billion

2024

2032

USD

2.57 Billion

USD

17.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.57 Billion | |

| USD 17.91 Billion | |

| % | |

|

Segmentation du marché européen des capteurs pour dispositifs médicaux jetables, par type de capteur (capteurs ingérables, implantables, à bandelettes, invasifs, portables), produit (capteurs d'image, de pression, de température, accéléromètres, biocapteurs, autres), application (surveillance des patients, diagnostic, thérapeutique, appareils d'imagerie), canal de distribution (vente directe et par appel d'offres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des capteurs pour dispositifs médicaux jetables

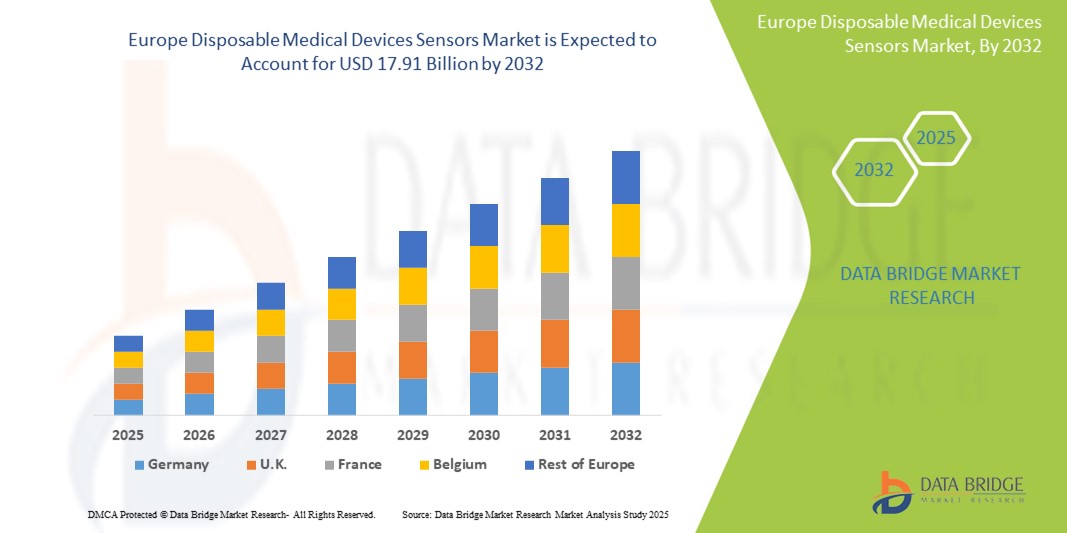

- La taille du marché européen des capteurs de dispositifs médicaux jetables était évaluée à 2,57 milliards USD en 2024 et devrait atteindre 17,91 milliards USD d'ici 2032 , à un TCAC de 14,8 % au cours de la période de prévision.

- Le marché européen des capteurs pour dispositifs médicaux jetables comprend une gamme diversifiée de capteurs à usage unique conçus pour la surveillance physiologique, les tests diagnostiques et les applications thérapeutiques dans divers contextes de soins de santé. Ces capteurs sont essentiels pour suivre en temps réel des paramètres tels que la température, la fréquence cardiaque, la fréquence respiratoire, le taux d'oxygène dans le sang et la glycémie pendant les soins aux patients.

- Les principaux types de capteurs jetables comprennent les biocapteurs, les accéléromètres, les capteurs de pression, les capteurs d'image et les capteurs de température, généralement intégrés aux dispositifs médicaux portables, aux cathéters, aux instruments chirurgicaux et aux patchs. Ces dispositifs sont largement utilisés dans les hôpitaux, les centres de chirurgie ambulatoire, les services de soins à domicile et les services d'urgences dans toute l'Europe.

- L'adoption croissante de la surveillance mini-invasive, des protocoles de contrôle des infections et de la collecte de données en temps réel a accéléré la demande de capteurs jetables. L'intégration aux technologies sans fil, aux plateformes numériques et aux systèmes de surveillance à distance des patients améliore l'efficacité clinique, favorise le diagnostic précoce et améliore les résultats pour les patients, tout en réduisant le risque de contamination croisée.

Analyse du marché des capteurs pour dispositifs médicaux jetables

- Le marché européen des capteurs pour dispositifs médicaux jetables est principalement porté par la demande croissante de télésurveillance des patients, la prévalence croissante des maladies chroniques telles que le diabète et les maladies cardiovasculaires, et l'importance accrue accordée à la prévention des infections grâce aux technologies à usage unique. L'expansion des services de soins à domicile et la transition vers des soins à valeur ajoutée accélèrent encore l'adoption des capteurs dans la région.

- Les avancées technologiques, telles que la conception de capteurs miniaturisés, la communication sans fil et le suivi des données physiologiques en temps réel, transforment la prise en charge des patients en permettant une surveillance continue et non invasive. L'intégration de capteurs jetables aux plateformes de santé numérique et aux services de télésanté favorise un diagnostic précoce, un traitement personnalisé et de meilleurs résultats cliniques.

- L'Allemagne domine le marché européen des capteurs pour dispositifs médicaux jetables, avec une part de chiffre d'affaires de 25,6 % en 2025, grâce à son solide écosystème de fabrication de dispositifs médicaux, à son infrastructure de santé bien établie et à l'adoption rapide des technologies de santé numérique. Le vieillissement croissant de sa population, sa conformité réglementaire rigoureuse et son engagement en faveur de l'innovation en font un contributeur clé à son leadership sur le marché.

- L'Allemagne devrait également être le pays enregistrant la croissance la plus rapide sur le marché européen des capteurs pour dispositifs médicaux jetables au cours de la période de prévision. Des facteurs tels que l'augmentation des investissements en R&D, les collaborations stratégiques entre les fabricants de dispositifs médicaux et les prestataires de soins de santé, ainsi que les initiatives gouvernementales favorisant la transformation numérique des soins de santé, stimulent une croissance rapide.

- Les biocapteurs devraient détenir la plus grande part de marché en Europe en 2025, avec 32,8 %, en raison de leur rôle essentiel dans la surveillance de la glycémie, la détection des maladies infectieuses et le diagnostic au chevet du patient. Leur sensibilité, leur spécificité et leur compatibilité avec les technologies portables en font des solutions idéales pour le suivi des patients en temps réel et la prise en charge des maladies chroniques.

Portée du rapport et segmentation du marché des capteurs pour dispositifs médicaux jetables

|

Attributs |

Analyses clés du marché des capteurs pour dispositifs médicaux jetables |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des capteurs pour dispositifs médicaux jetables

« Intégration de l'automatisation, de l'IA et des diagnostics préventifs »

- Le marché européen des analyseurs de chimie clinique connaît une tendance significative vers le déploiement d'analyseurs entièrement automatisés à haut débit dans les laboratoires de diagnostic, permettant des délais d'exécution plus rapides et une charge de travail manuelle réduite dans les environnements à volume élevé.

- Par exemple, en 2024, le réseau hospitalier allemand de la Charité a intégré les plateformes cobas pro de Roche à un logiciel d'intelligence artificielle pour l'interprétation automatisée des analyses hépatiques et rénales, réduisant ainsi considérablement les délais d'exécution et les taux d'erreurs manuelles. Cela illustre comment l'automatisation, renforcée par l'IA, devient essentielle aux flux de travail diagnostiques modernes des hôpitaux européens de premier plan.

- L’intégration de l’intelligence artificielle et de l’analyse avancée des données dans les analyseurs améliore l’interprétation des résultats en temps réel, prend en charge les diagnostics personnalisés et permet aux cliniciens d’obtenir des informations plus approfondies sur la progression de la maladie et les fonctions métaboliques.

- La demande d’analyseurs compacts et conviviaux adaptés aux environnements décentralisés tels que les salles d’urgence, les cliniques externes et les soins à domicile augmente, facilitant un accès plus large aux tests biochimiques.

- La connectivité améliorée avec les plateformes de santé numériques, notamment les systèmes d’information de laboratoire (SIL) et les dossiers médicaux électroniques (DME), améliore l’intégration des données, les flux de travail cliniques et l’accès à distance aux informations diagnostiques.

- La prévalence croissante de maladies chroniques telles que le diabète, les maladies cardiovasculaires et les troubles rénaux stimule la demande de tests de chimie clinique de routine, soutenant ainsi la transition vers une surveillance préventive et continue de la santé.

Dynamique du marché des capteurs pour dispositifs médicaux jetables

Conducteur

« Prévalence croissante des maladies chroniques et demande de diagnostics rapides »

- L'augmentation des cas de troubles métaboliques et liés au mode de vie en Europe alimente le besoin de tests de diagnostic rapides, précis et systématiques.

- Par exemple, l'impact généralisé de la COVID-19 en Europe a accéléré le déploiement d'analyseurs de chimie clinique à haut débit, comme la série ARCHITECT d'Abbott, dans les hôpitaux et les laboratoires de santé publique. Ces systèmes ont permis un dépistage et un suivi plus rapides des patients présentant des réactions inflammatoires sévères. Cette évolution a renforcé la demande de solutions automatisées capables de gérer d'importantes charges de travail diagnostiques en période de crise sanitaire.

- Les initiatives gouvernementales visant à améliorer l’infrastructure des laboratoires et à encourager le diagnostic précoce contribuent à une adoption accrue des analyseurs.

- L’essor des soins ambulatoires, de la télésanté et des diagnostics à domicile accélère la demande de produits chimiques compacts et portables.

Retenue/Défi

« Coûts élevés et fardeau de la conformité réglementaire »

- Les investissements en capital élevés associés aux analyseurs et réactifs avancés limitent l’accessibilité parmi les petits laboratoires et les prestataires de soins de santé.

- Par exemple, les petits laboratoires de diagnostic d'Europe centrale et orientale rencontrent souvent des difficultés pour adopter des analyseurs de chimie clinique haut de gamme tels que la solution Atellica de Siemens ou la série cobas pro de Roche, en raison de l'investissement initial élevé, du remboursement limité et des coûts de maintenance récurrents. De plus, la réglementation européenne stricte relative au RDM prolonge les autorisations de mise sur le marché, ce qui crée des obstacles pour les fabricants et ralentit le déploiement de l'innovation dans les établissements de santé aux budgets limités.

- Les cadres réglementaires complexes en Europe, tels que la conformité MDR et la certification CE, augmentent les coûts de développement des produits et les délais de mise sur le marché.

- La pénurie de personnel qualifié pour gérer des systèmes de diagnostic sophistiqués dans les régions rurales ou à faibles ressources entrave encore davantage leur adoption généralisée.

Portée du marché des capteurs pour dispositifs médicaux jetables

Le marché est segmenté en fonction du placement des capteurs, du produit, de l'application et du canal de distribution.

- Par placement de capteurs

En termes de positionnement des capteurs, le marché des capteurs pour dispositifs médicaux jetables se divise en capteurs ingérables, capteurs implantables, capteurs à bandelettes, capteurs invasifs et capteurs portables. Le segment des capteurs portables devrait dominer le marché avec une part de chiffre d'affaires de 29,7 % d'ici 2025, grâce à l'adoption croissante des dispositifs portables de surveillance de la santé tels que les patchs et les bandages intelligents, largement utilisés dans la surveillance des patients et la gestion des maladies chroniques.

Le segment des capteurs ingérables devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce aux progrès de la nanotechnologie et à l'augmentation des applications dans les diagnostics gastro-intestinaux et le suivi de l'observance des médicaments.

- Par produit

En termes de produits, le marché des capteurs pour dispositifs médicaux jetables comprend les capteurs d'images, de pression, de température, les accéléromètres et les biocapteurs, entre autres. Le segment des biocapteurs devrait dominer le marché avec la plus grande part de chiffre d'affaires, en raison de son rôle essentiel dans la détection de marqueurs biologiques pour la surveillance de la glycémie, le diagnostic des infections et l'analyse métabolique.

Le segment des capteurs d'images devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'intégration croissante des outils d'imagerie diagnostique endoscopiques et basés sur des capsules.

- Par application

En fonction des applications, le marché des capteurs pour dispositifs médicaux jetables est segmenté en dispositifs de surveillance des patients, de diagnostic, thérapeutiques et d'imagerie. Le segment de la surveillance des patients représente la plus grande part de chiffre d'affaires en 2025, en raison de la prévalence croissante de maladies chroniques telles que le diabète, les maladies cardiovasculaires et les troubles respiratoires qui nécessitent une surveillance continue.

Le segment Diagnostics devrait afficher le TCAC le plus rapide au cours de la période de prévision, soutenu par l'adoption croissante de biocapteurs jetables dans les tests au point de service et la détection des maladies infectieuses.

- Par canal de distribution

En fonction du canal de distribution, le marché des capteurs pour dispositifs médicaux jetables est segmenté en ventes directes et en ventes par appel d'offres. Les ventes directes devraient dominer le marché avec la plus grande part de chiffre d'affaires en 2025, les fabricants établissant de plus en plus de partenariats directs avec les hôpitaux, les laboratoires de diagnostic et les intégrateurs de dispositifs pour un approvisionnement plus rapide et des solutions de capteurs personnalisées.

Le segment des ventes par appel d'offres devrait connaître la croissance la plus rapide au cours de la PÉRIODE de prévision, grâce aux achats gouvernementaux à grande échelle de composants de capteurs médicaux, en particulier pour les initiatives de santé publique et les programmes de réponse aux pandémies.

Analyse régionale du marché des capteurs pour dispositifs médicaux jetables

- L'Allemagne domine le marché européen des capteurs pour dispositifs médicaux jetables, avec une part de chiffre d'affaires de 25,6 % en 2025. Ce leadership repose sur la robustesse de son écosystème de fabrication de dispositifs médicaux, la forte adoption d'outils de diagnostic intelligents et une infrastructure de santé bien financée. Les hôpitaux et laboratoires de diagnostic allemands s'appuient de plus en plus sur des capteurs portables et ingérables pour la surveillance des patients et la gestion des maladies chroniques.

- Le soutien gouvernemental à la transformation numérique de la santé, associé aux collaborations de recherche entre les entreprises de technologie de capteurs et les établissements universitaires, accélère l'innovation. De plus, l'accent mis par l'Allemagne sur la télémédecine et le diagnostic à distance après la COVID-19 stimule la demande de biocapteurs et de capteurs de température jetables en milieu ambulatoire et à domicile.

Analyse du marché français des capteurs pour dispositifs médicaux jetables

La France devrait connaître une croissance soutenue du marché des capteurs pour dispositifs médicaux jetables, soutenue par les programmes nationaux de e-santé et par des investissements croissants dans les start-ups du secteur des technologies médicales. Les hôpitaux et centres de recherche de Paris, Lyon et Toulouse adoptent des capteurs implantables et en bandelettes pour le diagnostic et la surveillance continue des troubles cardiovasculaires, respiratoires et métaboliques. Le modèle de santé universel du pays et ses politiques de remboursement avantageuses facilitent l'accès aux solutions avancées basées sur des capteurs. Avec une attention croissante portée au dépistage précoce et aux soins ambulatoires, la France constate une adoption généralisée des accéléromètres et des biocapteurs jetables dans les applications diagnostiques et thérapeutiques.

Analyse du marché britannique des capteurs pour dispositifs médicaux jetables

Le Royaume-Uni devrait être le pays enregistrant la croissance la plus rapide sur le marché européen des capteurs pour dispositifs médicaux jetables au cours de la période de prévision. La demande croissante de soins à domicile et de proximité, portée par les initiatives de transformation du NHS, favorise l'adoption de capteurs portables et à distance pour la surveillance de la santé en temps réel. Les prestataires de soins de santé de Londres, Birmingham et Glasgow intègrent des capteurs de température et de pression dans leurs systèmes de gestion des patients à distance. La clarté réglementaire post-Brexit, les investissements gouvernementaux dans l'IA et les start-ups de technologies médicales, ainsi que la forte prévalence des maladies chroniques, accélèrent l'utilisation de biocapteurs et de capteurs ingérables pour les diagnostics et les thérapies décentralisés.

Part de marché des capteurs pour dispositifs médicaux jetables

L'industrie des capteurs de dispositifs médicaux jetables est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic plc (Irlande)

- Laboratoires Abbott (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- GE HealthCare (États-Unis)

- Smiths Medical (Royaume-Uni)

- TE Connectivity Ltd. (Suisse)

- ICU Medical, Inc. (États-Unis)

- Sensirion AG (Suisse)

- Honeywell International Inc. (États-Unis)

- NXP Semiconductors (Pays-Bas)

- First Sensor AG (Allemagne)

- Capteurs avancés Amphenol (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Medline Industries, LP (États-Unis)

- Cardinal Health, Inc. (États-Unis)

Derniers développements sur le marché européen des capteurs pour dispositifs médicaux jetables

- En mars 2025, Medtronic plc a lancé une nouvelle gamme de biocapteurs portables à usage unique pour la surveillance glycémique et cardiaque en temps réel dans certains pays européens. Ces capteurs intègrent la connectivité Bluetooth et sont conçus pour la prise en charge à distance des patients, répondant ainsi à la demande croissante de solutions de surveillance continue en ambulatoire et à domicile.

- En novembre 2024, Philips Healthcare a lancé ses capteurs de température et de respiration jetables destinés aux services d'urgence et de soins intensifs des hôpitaux européens. Ces dispositifs sont conçus pour réduire les risques de contamination croisée et améliorer les protocoles de contrôle des infections, notamment dans les environnements cliniques à haut risque.

- En août 2024, NXP Semiconductors s'est associé à des startups européennes de télésanté pour développer des capteurs patch intelligents combinant détection de pression et de mouvement pour la surveillance des troubles musculo-squelettiques et des soins aux personnes âgées. Cette collaboration souligne l'adoption croissante de plateformes multicapteurs portables et jetables.

- En mai 2024, STMicroelectronics a lancé une nouvelle génération de biocapteurs jetables pour le diagnostic au point d'intervention, compatibles avec les dispositifs à flux latéral et les cartouches microfluidiques. Ces capteurs permettent de détecter rapidement les maladies infectieuses et les biomarqueurs de maladies chroniques, contribuant ainsi à la décentralisation des soins de santé.

- En janvier 2024, Gentag, Inc., en collaboration avec des hôpitaux allemands, a lancé des essais pilotes de capteurs ingérables compatibles NFC pour le suivi de l'observance thérapeutique et le diagnostic gastro-intestinal. Cela marque une avancée significative vers la médecine de précision grâce aux technologies de pilules intelligentes jetables en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.