Europe Ehealth Market

Taille du marché en milliards USD

TCAC :

%

USD

14.80 Billion

USD

81.13 Billion

2025

2033

USD

14.80 Billion

USD

81.13 Billion

2025

2033

| 2026 –2033 | |

| USD 14.80 Billion | |

| USD 81.13 Billion | |

| % | |

|

Europe eHealth Market, By Offering (Solutions et services), Deployment (Cloud et sur site), Enterprise Size (Grandes entreprises et petites et moyennes entreprises), Functionality (Système de gestion de contenu, messagerie de groupe, tableau de bord, séances vidéo, soutien social, etc.), Technologie (Internet des objets (IoT), Chatbots, Intelligence artificielle, Chaîne de blocs et Big Data, etc.), Utilisateur final (fournisseurs de soins de santé, payeurs, consommateurs de soins de santé, pharmacies, etc.)- Tendances et prévisions de l'industrie jusqu'en 2033

Europe cybersantéAperçu du marché

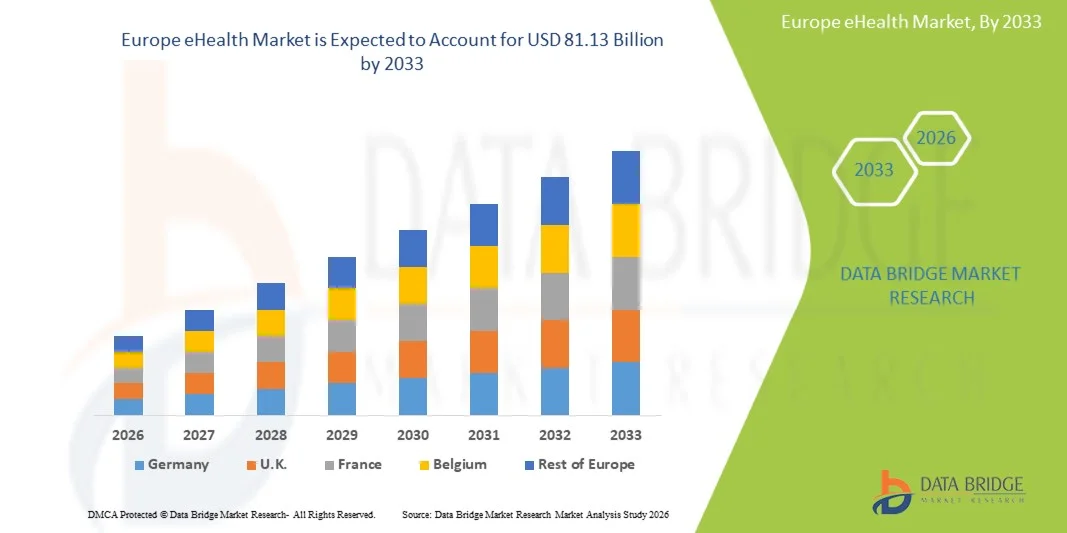

Le marché européen de la santé en ligne a été évalué à14,80 milliards de dollars en 2025et devrait atteindre81,13 milliards de dollars en 2033, croissance à unTCAC de 23,7% de 2026 à 2033. Le marché connaît une forte croissance grâce à la numérisation croissante des systèmes de soins de santé, à l'adoption croissante de solutions de télémédecine et de surveillance à distance des patients et à l'expansion des initiatives gouvernementales appuyant les dossiers de santé électroniques interopérables et l'infrastructure de soins connectés.

La prévalence croissante des maladies chroniques, le vieillissement de la population et la pression croissante exercée sur les fournisseurs de soins de santé pour qu'ils améliorent l'efficacité et réduisent les coûts encouragent les hôpitaux, les cliniques et les organismes de santé publique à investir dans des technologies de pointe en cybersanté. Les plateformes de santé numériques, les applications mobiles de santé, les systèmes d'aide à la décision clinique alimentés par l'IA et les solutions de gestion des soins en nuage transforment la prestation des soins dans toute la région, ce qui permet d'améliorer les résultats des patients, d'améliorer l'accessibilité et de prendre des décisions en matière de soins de santé axées sur les données.

Principales tendances et perspectives du marché

- L'Allemagne a dominé le marché européen de la santé en ligne avec la plus grande part des revenus de 21,68% en 2025, soutenue par de solides initiatives de numérisation des soins de santé, l'adoption généralisée de dossiers de santé électroniques et des investissements importants dans les infrastructures numériques de santé.

- Le segment Solutions a dominé le marché avec une part de 67,48 % en 2025, grâce au déploiement généralisé des dossiers de santé électroniques, des plateformes de télésanté, de l'analyse des soins de santé et des systèmes de gestion des flux de travail cliniques dans les hôpitaux et les réseaux de soins de santé.

- La Pologne devrait être le pays qui connaît la croissance la plus rapide avec un TCAC de 26,4 % de 2026 à 2033, alimenté par des programmes de modernisation des soins de santé, l'expansion des services de télésanté et l'augmentation des investissements publics et privés dans les technologies numériques de soins de santé.

- Les services sont le type d'offre qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 25,9 %, en raison de l'augmentation de la demande de services de mise en oeuvre, d'intégration, de consultation, de maintenance et de gestion.

- Le segment Cloud a dominé la catégorie de déploiement avec une part des revenus de 57,84 % en 2025, sous l'impulsion de l'évolutivité, de la rentabilité et de la capacité de soutenir l'accès en temps réel à l'information sur les soins de santé dans de nombreux établissements de soins.

- Les grandes entreprises représentaient 64,31 % du marché, en raison des investissements substantiels dans la transformation numérique et l'infrastructure informatique avancée des soins de santé.

- Le segment des sessions vidéo est la catégorie de fonctionnalité qui connaît la croissance la plus rapide, avec un TCAC de 28,1 %, entraîné par l'expansion rapide de la télémédecine et des consultations en soins de santé virtuels.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 14,80 milliards de dollars

- Valeur de marché prévue (2033) : 81,13 milliards de dollars

- Prévisions TCAC (2026-2033): 23,7%

- Pays chef de file en 2025: Allemagne

- Pays en pleine croissance : Pologne

Portée etSegmentation du marché européen de la santé en ligne

|

Attributs |

Clé européenne de la cybersantéPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe |

|

Principaux acteurs du marché |

·Groupe Dedalus(Italie) ·CompuGroup Medical SE & Co. KGaA(Allemagne) ·Nexus AG(Allemagne) ·Cegedim(France) ·Groupe EMIS Plc(Royaume-Uni) · Système C Healthcare Ltd (Royaume-Uni) · TPP (Royaume-Uni) · Orion Health (Nouvelle-Zélande) · MEDITECH (États-Unis) · InterSystems Corporation (États-Unis) · Epic Systems Corporation (États-Unis) · Oracle Health (États-Unis) · Sectra AB (Suède) · Cambio Healthcare Systems (Suède) · Tunstall Healthcare Group (Royaume-Uni) · Siemens Healthineers AG (Allemagne) · Philips (Pays-Bas) · Doctolib (France) · KRY International AB (Suède) · CGM Clinical Europe GmbH (Allemagne) |

|

Possibilités de marché |

· Extension des services de santé numériques transfrontaliers au sein de l'Union européenne · Adoption croissante de la surveillance des patients éloignés pour les populations vieillissantes · Intégration de l'intelligence artificielle dans les processus cliniques et les diagnostics |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen de la santé en ligne

Tendance: Expansion des plateformes de santé numérique alimentées par l'IA

Les prestataires de soins de santé de toute l'Europe adoptent de plus en plus des plateformes de santé en ligne alimentées par l'IA pour améliorer la prise de décisions cliniques, automatiser les flux de travail administratifs et améliorer l'engagement des patients sans alourdir la charge opérationnelle. L'intégration de l'analyse prédictive, des thérapies numériques et des assistants virtuels intelligents permet une prestation de soins plus personnalisée et une gestion proactive des maladies. De même, les hôpitaux et les réseaux de soins de santé tirent parti des plateformes numériques pour optimiser l'allocation des ressources grâce à des processus de soins normalisés axés sur les données, tandis que les technologies basées sur le cloud créent des écosystèmes connectés qui soutiennent étroitement les besoins réels en soins cliniques et patients. Par exemple, en mars 2025, la Commission européenne a élargi son soutien aux initiatives de soins de santé axées sur l'IA dans le cadre de l'Espace européen de données sur la santé, en encourageant l'adoption de solutions de santé numériques intelligentes dans tous les États membres.

Dynamique du marché européen de la santé en ligne

Principal moteur du marché : adoption croissante de soins de santé numériques et surveillance des patients éloignés

L'expansion rapide des services de télésanté et des programmes de surveillance à distance des patients a créé une forte demande de solutions de cybersanté de pointe qui peuvent soutenir l'engagement continu des patients, le suivi en temps réel de la santé et la prestation intégrée des soins dans divers milieux de santé. Les hôpitaux, les fournisseurs de soins de santé et les organismes de santé publique déploient des plateformes de santé numérique comme élément central de leurs stratégies de soins, réduisant les coûts opérationnels, améliorant l'accès aux services de santé et améliorant les résultats des patients grâce à des interventions axées sur les données et à des approches de traitement personnalisées. Par exemple, en janvier 2025, NHS England a élargi les initiatives de surveillance numérique pour les conditions à long terme, renforçant le rôle des technologies de santé connectées dans l'amélioration de la gestion des patients et de l'efficacité des soins de santé.

Key Restrint/Challenge: Problèmes de confidentialité des données et complexités d'interopérabilité

Une restriction importante sur le marché européen de la santé en ligne est la complexité du maintien de la confidentialité des données, de la conformité à la cybersécurité et de l'interopérabilité entre divers systèmes de santé. Les plateformes de cybersanté modernes intègrent les dossiers de santé électroniques, l'infrastructure infonuagique, les dispositifs médicaux connectés et les applications pour les patients, ce qui nécessite des investissements substantiels dans les cadres de sécurité, la conformité réglementaire et l'intégration des systèmes. Le fardeau opérationnel s'étend aux exigences en matière de gouvernance des données, aux normes d'échange d'informations transfrontalières et aux mises à niveau technologiques continues, ce qui rend la mise en oeuvre difficile pour les petits fournisseurs de soins de santé et les organisations qui ont besoin de ressources.

Par exemple, en 2025, plusieurs organismes de santé européens ont accru leurs investissements dans des programmes de modernisation de l'infrastructure numérique et de la cybersécurité conformes au RGPD afin de répondre aux préoccupations croissantes concernant la protection des données de santé et l'interopérabilité.

Principales possibilités de marché : Élargissement des écosystèmes transfrontaliers d'échange de données sur la santé

L'expansion des écosystèmes transfrontaliers de santé numérique offre une importante opportunité de marché. Les plateformes de cybersanté interopérables peuvent permettre un partage sans faille des dossiers des patients, améliorer la coordination des soins et appuyer la prise de décisions en matière de soins de santé fondées sur les données dans plusieurs administrations. Le développement d'échanges d'informations sur la santé en nuage et d'outils de soutien clinique assistés par l'IA accélère encore la transformation numérique, ouvrant des possibilités de croissance dans les hôpitaux, les réseaux de soins de santé et les systèmes de santé publique dans toute l'Europe. Par exemple, en mars 2025, les efforts de mise en œuvre de l'espace européen de données sur la santé ont progressé dans tous les pays membres, favorisant l'échange sécurisé de données sur la santé et favorisant l'adoption de solutions interopérables en matière de santé en ligne.

Étendue du marché européen de la santé en ligne

Le marché européen de la cybersanté est segmenté en fonction de l'offre, du déploiement, de la taille de l'entreprise, de la fonctionnalité, de la technologie et de l'utilisateur final.

- En offrant

Sur la base de l'offre, le marché européen de la cybersanté est segmenté en solutions et services. Le segment Solutions a dominé le marché avec une part de 67,48 % en 2025, en raison du déploiement généralisé des dossiers de santé électroniques, des plateformes de télésanté, de l'analyse des soins de santé et des systèmes de gestion des flux de travail cliniques dans les hôpitaux et les réseaux de soins de santé. Les organismes de santé accordent la priorité aux investissements dans l'infrastructure numérique afin d'améliorer les résultats des patients et l'efficacité opérationnelle. Le besoin croissant de systèmes de données interopérables en matière de soins de santé conduit à l'adoption de solutions. Les initiatives gouvernementales de numérisation des soins de santé appuient la mise en oeuvre à grande échelle dans toute la région. L'innovation continue dans les plateformes de soins de santé utilisant l'IA renforce la position du segment. Le segment bénéficie d'investissements à long terme dans la modernisation des technologies de la santé et les écosystèmes de soins connectés.

Le segment Services devrait enregistrer la croissance la plus rapide à un TCAC de 25,9 %, de 2026 à 2033, en raison de la demande croissante de services de mise en oeuvre, d'intégration, de consultation, de maintenance et de gestion. Alors que les fournisseurs de soins de santé déploient des plateformes de santé numérique de plus en plus complexes, le besoin d'un soutien technique spécialisé continue d'augmenter. Les exigences réglementaires en matière de conformité encouragent également les organisations à rechercher des compétences externes. Les projets de migration des nuages et d'interopérabilité génèrent d'importantes possibilités de service. L'adoption croissante de solutions d'IA et d'analyses avancées accroît encore la demande de services professionnels. Le segment bénéficie également des pénuries de main-d'oeuvre en soins de santé et de la nécessité d'un soutien à la transformation numérique sous-traité.

- Par déploiement

Sur la base du déploiement, le marché européen de la santé en ligne est segmenté en nuage et sur site. Le segment Cloud a dominé le marché avec une part de 57,24 % en 2025, en raison de son évolutivité, de son rapport coût-efficacité et de sa capacité à soutenir l'accès en temps réel à l'information sur les soins de santé dans plusieurs établissements de soins. Les organismes de santé préfèrent de plus en plus les systèmes en nuage pour gérer les dossiers des patients, les applications de télésanté et les flux de travail cliniques. Le modèle permet un déploiement plus rapide et une intégration plus facile avec les nouvelles technologies numériques de santé. L'amélioration continue des capacités de sécurité et de conformité en nuage favorise l'adoption. La demande croissante de soins de santé à distance accélère également l'utilisation du cloud. Le segment reste au centre des initiatives européennes de numérisation des soins de santé.

Le segment On-Locations devrait enregistrer la croissance la plus rapide à un TCAC de 25,8 % de 2026 à 2033, en raison des préoccupations croissantes concernant la confidentialité des données sur les patients, la cybersécurité et la conformité réglementaire. Beaucoup d'hôpitaux, d'établissements de soins de santé publics et de grands réseaux de soins de santé continuent de préférer les infrastructures sur place pour un meilleur contrôle des informations de santé sensibles. Ces systèmes offrent des capacités accrues de gouvernance et de personnalisation des données adaptées aux besoins organisationnels spécifiques. Les investissements croissants dans la cybersécurité des soins de santé et les initiatives nationales de souveraineté des données sur la santé appuient davantage l'adoption. Les grands fournisseurs de soins de santé améliorent de plus en plus les systèmes existants grâce à des solutions sur site avancées. Le segment bénéficie également de réglementations européennes strictes en matière de protection des données et de la nécessité d'une gestion sûre des données cliniques.

- Taille de l'entreprise

Sur la base de la taille des entreprises, le marché européen de la santé en ligne est segmenté en grandes entreprises et petites et moyennes entreprises. Le segment des grandes entreprises a dominé le marché avec une part de 64,31 % en 2025, grâce à des investissements substantiels dans la transformation numérique et les infrastructures informatiques de soins de santé de pointe. Les grands réseaux hospitaliers et les systèmes de santé disposent des ressources financières nécessaires pour les déploiements à grande échelle dans le domaine de la santé en ligne. Ces organismes sont les premiers à adopter des systèmes d'analyse alimentés par l'IA, des plateformes de télésanté et des systèmes intégrés de gestion des patients. Les exigences réglementaires en matière de conformité encouragent davantage les investissements dans des solutions numériques sophistiquées. Le segment bénéficie de partenariats solides avec les fournisseurs de technologie et les innovateurs en soins de santé. De vastes populations de patients augmentent également le besoin de plates-formes de soins numériques complètes.

Le segment des petites et moyennes entreprises (PME) devrait enregistrer la croissance la plus rapide à un TCAC de 26,7 % de 2026 à 2033, alimenté par l'accessibilité accrue des technologies de soins de santé en nuage et des modèles de logiciels par abonnement. Les PME adoptent de plus en plus des solutions de santé numériques pour améliorer l'efficacité opérationnelle et l'engagement des patients. La réduction des coûts de mise en œuvre rend les technologies de pointe plus accessibles. Les mesures d ' incitation gouvernementales en faveur de la numérisation des soins de santé appuient davantage l ' adoption par les petites organisations. Une prise de conscience croissante des avantages des soins de santé fondés sur les données encourage les investissements. Le segment bénéficie également de modèles de déploiement simplifiés et de services gérés.

- Par fonction

Sur la base de la fonctionnalité, le marché européen de la cybersanté est segmenté en système de gestion de contenu, messagerie de groupe, tableau de bord, sessions vidéo, support social, etc. Le segment des tableaux de bord dominait le marché avec une part de 26,84 % en 2025, en raison de son rôle essentiel dans la fourniture de renseignements cliniques en temps réel, de données de surveillance des patients et de mesures de la performance des soins de santé. Les fournisseurs de soins de santé comptent de plus en plus sur les tableaux de bord pour prendre des décisions éclairées et optimiser les flux de travail. Ces solutions améliorent la visibilité des opérations cliniques et administratives. L'intégration aux dossiers de santé électroniques améliore leur valeur dans le cadre des soins de santé. L'accent mis de plus en plus sur la gestion de la santé de la population appuie l'adoption. Le segment demeure essentiel pour la prestation de soins de santé axée sur les données.

Le segment des séances vidéo devrait connaître la croissance la plus rapide d'un TCAC de 28,1 %, de 2026 à 2033, grâce à l'expansion rapide de la télémédecine et des consultations en soins de santé virtuels. Les patients et les fournisseurs de soins de santé préfèrent de plus en plus les modèles de soins à distance pour la commodité et l'accessibilité. Les progrès des technologies de communication vidéo améliorent la qualité des consultations virtuelles. Les systèmes de soins de santé intègrent des capacités vidéo dans des écosystèmes de santé numériques plus vastes. La demande croissante de consultations spécialisées et de gestion des maladies chroniques accélère l'adoption. Le segment bénéficie également de l'évolution des politiques de remboursement à l'appui des services de télésanté.

- Par technologie

Sur la base de la technologie, le marché européen de la santé en ligne est segmenté en Internet des objets (IoT), chatbots, intelligence artificielle, chaîne de blocs et big data, etc. Le segment de l'Internet des objets (IoT) a dominé le marché avec une part de 31,46 % en 2025, grâce à l'adoption massive de dispositifs médicaux connectés, de moniteurs de santé portables et de systèmes de surveillance à distance des patients. Les technologies IoT permettent un suivi continu de la santé et la collecte de données cliniques en temps réel. Les fournisseurs de soins de santé utilisent de plus en plus des appareils connectés pour améliorer les résultats des patients et la coordination des soins. La prévalence croissante des maladies chroniques favorise l'adoption de solutions de surveillance à distance. Les progrès technologiques dans les technologies des capteurs améliorent encore les capacités. Le segment bénéficie d'une forte demande d'approches de santé proactives et préventives.

Le segment de l'intelligence artificielle devrait enregistrer la croissance la plus rapide à un TCAC de 29,3 % de 2026 à 2033, alimenté par une demande croissante d'analyse prédictive, de soutien à la décision clinique et d'outils d'automatisation intelligents. L'IA transforme les opérations de soins de santé en améliorant la précision du diagnostic et la planification des traitements. Les fournisseurs de soins de santé tirent parti des algorithmes d'apprentissage automatique pour optimiser l'allocation des ressources et la gestion des patients. La croissance des volumes de données sur les soins de santé crée une forte demande de capacités analytiques avancées. Les investissements dans la médecine de précision et les soins de santé personnalisés accélèrent l'adoption. Le segment bénéficie également de l'innovation continue dans les modèles génériques d'IA et de soins de santé spécifiques.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché européen de la santé en ligne est segmenté en prestataires de soins de santé, payeurs, consommateurs de soins de santé, pharmacies, etc. Le segment des fournisseurs de soins de santé a dominé le marché avec une part de 44,37 % en 2025, en raison de l'adoption généralisée des dossiers de santé électroniques, des plateformes de télémédecine et des systèmes de gestion clinique. Les hôpitaux et les cliniques investissent de plus en plus dans les technologies numériques de la santé pour améliorer l'efficacité et les résultats des patients. Les exigences réglementaires en matière de numérisation des soins de santé appuient davantage l'adoption. L'intégration des outils d'IA et d'analyse améliore la performance opérationnelle. Le segment bénéficie d'investissements continus dans l'infrastructure de soins connectés. Les fournisseurs de soins de santé restent les principaux utilisateurs des solutions de santé en ligne en Europe.

Le segment des consommateurs de soins de santé devrait connaître la croissance la plus rapide à un TCAC de 27,8 % entre 2026 et 2033, en raison de l'adoption croissante d'applications de santé mobiles, d'appareils portables et de plateformes d'engagement des patients. Les consommateurs deviennent plus proactifs dans la gestion de leur santé au moyen d'outils numériques et de services de soins à distance. Une sensibilisation accrue aux soins de santé préventifs favorise l'adoption de technologies. Un meilleur accès à l'information numérique sur la santé favorise la participation des patients aux décisions en matière de soins. L'expansion des services de télésanté et de soins à domicile favorise la croissance. Le segment bénéficie d'une demande croissante pour des expériences de santé personnalisées et pratiques.

Europe Marché de la santé en ligne Analyse régionale

L'Allemagne a dominé le marché européen de la santé en ligne avec la plus grande part des revenus de 21,68% en 2025, soutenue par de solides initiatives de numérisation des soins de santé, l'adoption généralisée de dossiers de santé électroniques et des investissements importants dans les infrastructures numériques de santé. Le pays bénéficie également d'initiatives exhaustives en matière de dossiers de santé électroniques, de l'adoption de plates-formes de télésanté et de surveillance à distance et de l'utilisation croissante de solutions de cybersanté dans les hôpitaux, les cliniques et les établissements de soins ambulatoires. L'accent mis de plus en plus sur les systèmes de santé interopérables et les technologies de soutien à la décision clinique grâce à l'IA continue de renforcer la position de leader de l'Allemagne sur le marché européen de la cybersanté.

Aperçu du marché de la santé en ligne en Allemagne

Le marché allemand de la cybersanté connaît une forte croissance en raison des investissements croissants dans les programmes de numérisation des soins de santé, les dossiers de santé électroniques et les technologies de télémédecine. L'infrastructure de soins de santé avancée du pays, ainsi que l'adoption de plus en plus fréquente d'analyses assistées par l'IA, la surveillance à distance des patients et les plates-formes de soins connectés, stimulent la demande dans les hôpitaux, les cliniques et les réseaux de soins de santé. En outre, l'accent mis de plus en plus sur l'amélioration de l'efficacité des soins de santé, l'amélioration des résultats des patients et l'élargissement de l'accès aux services de santé numériques accélère l'adoption de la cybersanté dans toute l'Allemagne.

Aperçu du marché de la cybersanté au Royaume-Uni

Le marché britannique de la santé en ligne connaît une croissance régulière, soutenue par l'adoption croissante de technologies de soins de santé numériques, de services de soins virtuels et de plateformes de santé connectées. L'augmentation des investissements dans l'infrastructure informatique des soins de santé et la demande croissante de modèles de prestation de soins de santé rentables et accessibles contribuent à la croissance du marché. En outre, l'intégration de l'intelligence artificielle, de l'informatique en nuage et des technologies avancées d'analyse des données améliore l'efficacité des soins de santé et l'engagement des patients, plaçant le Royaume-Uni comme un pôle d'innovation clé dans l'industrie de la santé en ligne.

France Aperçu du marché de la santé en ligne

Le marché français de la santé en ligne ne cesse de croître en raison de l'augmentation du soutien gouvernemental à la numérisation des soins de santé, de l'adoption croissante de la télémédecine et des investissements croissants dans les infrastructures de santé numériques. Les fournisseurs de soins de santé mettent de plus en plus en place des dossiers de santé électroniques, des plateformes d'engagement des patients et des solutions de surveillance à distance pour améliorer la qualité des soins et le rendement opérationnel. De plus, la demande croissante de services de santé intégrés et la prise de décisions cliniques fondées sur les données appuient l'expansion du marché dans l'ensemble du pays.

Perspectives du marché de la santé en ligne en Pologne

Le marché polonais de la santé en ligne connaît une croissance rapide, en raison de l'augmentation des initiatives de modernisation des soins de santé, de l'expansion de l'infrastructure numérique et de l'augmentation de l'accent mis par le gouvernement sur l'accessibilité et l'efficacité des soins de santé. L'adoption croissante de la télémédecine, des dossiers de santé électroniques et des plateformes de soins en nuage dans les hôpitaux et les établissements de soins stimule considérablement la demande sur le marché. En outre, l'augmentation des investissements dans les technologies de l'information et des soins de santé, la sensibilisation accrue aux avantages du numérique en matière de santé et les progrès technologiques en cours placent la Pologne comme l'un des marchés de la cybersanté en croissance la plus rapide en Europe.

Part du marché européen de la santé en ligne

L'industrie européenne de la santé en ligne est principalement dirigée par des entreprises bien établies, notamment:

- Groupe Dedalus (Italie)

- CompuGroup Medical SE & Co. KGaA (Allemagne)

- Nexus AG (Allemagne)

- Cegedim (France)

- Groupe EMIS Plc (Royaume-Uni)

- Système C Healthcare Ltd (Royaume-Uni)

- TPP (Royaume-Uni)

- Orion Health (Nouvelle-Zélande)

- MEDITECH (États-Unis)

- InterSystems Corporation (États-Unis)

- Epic Systems Corporation (États-Unis)

- Oracle Health (États-Unis)

- Sectra AB (Suède)

- Cambio Healthcare Systems (Suède)

- Tunstall Healthcare Group (Royaume-Uni)

- Siemens Healthineers AG (Allemagne)

- Philips (Pays-Bas)

- Doctolib (France)

- KRY International AB (Suède)

- CGM Clinical Europe GmbH (Allemagne)

Les derniers développements en Europe

- En mars 2025, la Commission européenne, en collaboration avec la présidence polonaise du Conseil de l'UE, a accueilli l'événement de haut niveau «L'espace européen des données sanitaires (EHDS) – Underlocking Europe's Health Data Future Together» à la suite de l'adoption du règlement EHDS. L'initiative vise à établir un cadre sûr pour le partage des données de santé électroniques entre les États membres de l'UE, à améliorer l'interopérabilité et à soutenir l'innovation dans le domaine des soins de santé numériques. Ce développement marque une étape majeure vers un écosystème européen unifié de santé numérique

- En janvier 2025, le Conseil de l'Union européenne a adopté le règlement relatif à l'espace européen de données sur la santé (EHDS), créant un nouveau cadre juridique pour améliorer l'accès transfrontalier aux données de santé électroniques et permettre un partage sûr des données pour la recherche et l'innovation en matière de santé. Le règlement renforce également le contrôle des patients sur l'information sur la santé tout en favorisant l'interopérabilité entre les systèmes de dossiers de santé électroniques dans toute l'Europe. Cette étape a considérablement progressé dans la numérisation des soins de santé au sein de l'Union européenne

- En mai 2024, Philips a élargi ses capacités informatiques de soins de santé et de surveillance à distance dans toute l'Europe en améliorant son portefeuille de soins connectés. Le développement s'est concentré sur le renforcement du soutien à la décision clinique, l'optimisation des flux de travail des hôpitaux et la prestation de soins virtuels. L'expansion reflète l'adoption croissante des technologies numériques de santé parmi les fournisseurs de soins de santé européens qui cherchent à améliorer les résultats des patients et l'efficacité opérationnelle

- En décembre 2023, Oracle Health a poursuivi l'intégration et l'expansion des anciennes technologies de soins de santé Cerner dans les systèmes de soins de santé européens, renforçant les capacités des dossiers de santé électroniques en nuage et les solutions d'interopérabilité des données de soins de santé. L'initiative soutient les organismes de santé à la recherche d'infrastructures numériques modernes capables de gérer des volumes croissants de données cliniques

- En mars 2022, la Commission européenne a proposé la création de l'Espace européen des données sanitaires (EHDS), qui introduit le premier cadre européen pour la sécurité de l'accès, de l'échange et de la réutilisation des données de santé électroniques. La proposition visait à donner aux citoyens davantage de contrôle sur leurs informations sur la santé tout en permettant aux fournisseurs de soins de santé, aux chercheurs et aux décideurs d'utiliser plus efficacement les données sur la santé. L'initiative a jeté les bases du futur écosystème de santé numérique en Europe

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.