Europe Electrophysiology Market

Taille du marché en milliards USD

TCAC :

%

USD

2.83 Billion

USD

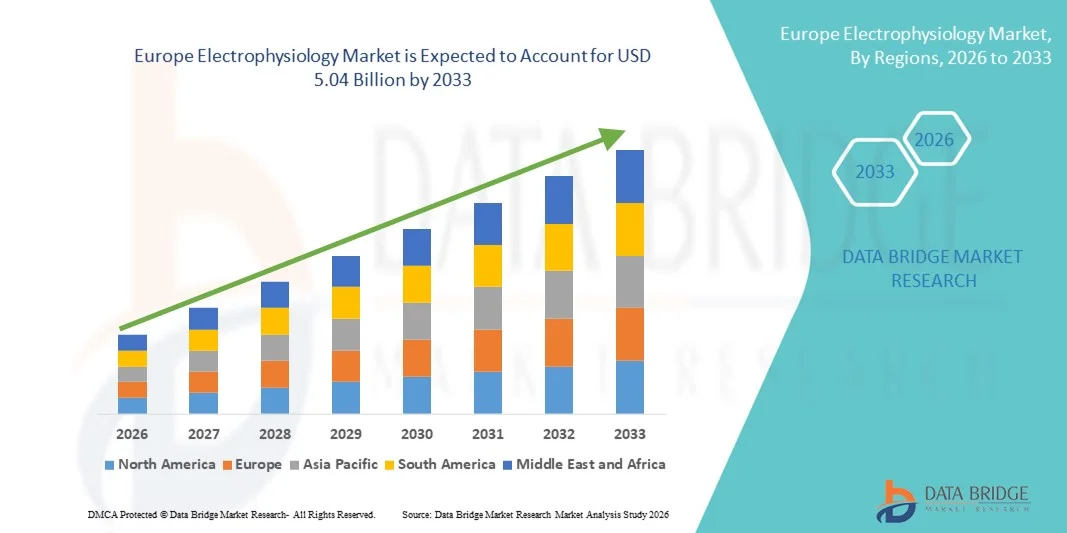

5.04 Billion

2025

2033

USD

2.83 Billion

USD

5.04 Billion

2025

2033

| 2026 –2033 | |

| USD 2.83 Billion | |

| USD 5.04 Billion | |

| % | |

|

Segmentation du marché européen de l'électrophysiologie, par produit (cathéters d'ablation, dispositifs de laboratoire, cathéters de diagnostic, dispositifs d'accès et autres produits), par pathologie cible (fibrillation auriculaire, flutter auriculaire, syndrome de Wolff-Parkinson-White, réentrée nodale auriculo-ventriculaire, tachycardie et autres), par utilisateur final (hôpitaux et centres de chirurgie ambulatoire) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de l'électrophysiologie

- Le marché européen de l'électrophysiologie était évalué à 2,83 milliards de dollars en 2025 et devrait atteindre 5,04 milliards de dollars d'ici 2033 , avec un TCAC de 7,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès des technologies d'électrophysiologie, notamment les cathéters d'ablation innovants , les systèmes de cartographie et les outils de diagnostic, ainsi que par l'adoption croissante des procédures cardiaques mini-invasives et l'amélioration des infrastructures de santé dans les principaux pays européens.

- De plus, l'augmentation des investissements dans les laboratoires d'électrophysiologie, le vieillissement de la population associé à une incidence plus élevée de maladies cardiovasculaires, ainsi que les initiatives de remboursement et de sensibilisation du public contribuent à une adoption accrue des solutions d'électrophysiologie en milieu clinique et hospitalier, faisant des dispositifs d'électrophysiologie des outils essentiels pour la prise en charge des arythmies et les soins cardiaques à travers l'Europe.

Analyse du marché européen de l'électrophysiologie

- Les appareils d'électrophysiologie, notamment les outils de diagnostic et de traitement des arythmies cardiaques, sont des composantes de plus en plus essentielles des soins cardiovasculaires modernes, tant en milieu hospitalier que clinique, grâce à leur précision, leurs procédures minimalement invasives et leur intégration aux systèmes d'imagerie et de cartographie avancés.

- La demande croissante de solutions en électrophysiologie est principalement alimentée par la prévalence accrue des arythmies et autres troubles cardiovasculaires, la sensibilisation croissante aux options de traitement avancées et l'adoption croissante des procédures minimalement invasives par cathéter.

- L'Allemagne a dominé le marché européen de l'électrophysiologie en 2025, avec une part de marché de 38,5 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des technologies cardiaques de pointe et une présence importante des principaux fabricants de dispositifs d'électrophysiologie. La croissance substantielle de ce marché a été alimentée par les investissements dans les laboratoires d'électrophysiologie et les innovations dans les systèmes de cartographie et d'ablation.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen de l'électrophysiologie au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, du développement des infrastructures de soins cardiaques et de la sensibilisation croissante des patients à la prise en charge des arythmies.

- Le segment des cathéters d'ablation a dominé le marché de l'électrophysiologie avec une part de marché de 45,7 % en 2025, grâce à leur efficacité prouvée dans le traitement des arythmies, aux progrès technologiques dans la conception des cathéters et à leur adoption généralisée dans les hôpitaux et les centres cardiaques spécialisés.

Portée du rapport et segmentation du marché européen de l'électrophysiologie

|

Attributs |

Aperçu du marché européen de l'électrophysiologie |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de l'électrophysiologie

Progrès grâce à la cartographie et à la surveillance à distance assistées par l'IA

- L'intégration de l'intelligence artificielle (IA) dans les systèmes de cartographie cardiaque et les solutions de télésurveillance constitue une tendance majeure et en pleine accélération sur le marché européen de l'électrophysiologie. Elle permet d'améliorer la précision des procédures et la prise en charge des patients, tant en milieu hospitalier qu'ambulatoire.

- Par exemple, le système CARTO 3 de Biosense Webster intègre la cartographie pilotée par l'IA à l'analyse des données en temps réel, permettant aux électrophysiologistes de gérer plus efficacement les arythmies complexes et d'améliorer les résultats des interventions.

- L'intégration de l'IA permet des fonctionnalités telles que la prédiction des récidives d'arythmie, l'optimisation des stratégies d'ablation et la mise en place d'alertes intelligentes pour le suivi des patients. Par exemple, le système Ensite X EP utilise des algorithmes d'IA pour améliorer la précision de la cartographie électroanatomique et suggérer des cibles d'ablation en fonction des données spécifiques à chaque patient.

- L'intégration des dispositifs d'électrophysiologie aux plateformes de télésurveillance des patients permet aux cliniciens de suivre l'activité cardiaque et les performances des dispositifs à partir d'une interface centralisée, facilitant ainsi les interventions opportunes et réduisant les hospitalisations.

- Cette tendance vers des solutions d'électrophysiologie intelligentes, basées sur les données et interconnectées redéfinit les normes procédurales et les attentes cliniques. Par conséquent, des entreprises comme Abbott développent des systèmes de cartographie et d'ablation basés sur l'IA et intégrant des analyses prédictives en temps réel afin d'améliorer la sécurité des patients et l'efficacité des procédures.

- L'adoption de solutions d'électrophysiologie basées sur l'IA et surveillées à distance connaît une croissance rapide dans les pays européens, tant les plus avancés que les plus émergents, les prestataires de soins de santé privilégiant de plus en plus la précision des procédures, le confort des patients et l'amélioration des résultats.

- Les collaborations entre les fabricants de dispositifs d'électrophysiologie et les plateformes de santé numérique s'accélèrent, stimulant l'innovation dans les domaines de l'analyse prédictive, de la gestion des données dans le cloud et des solutions de soins cardiaques personnalisées.

Dynamique du marché européen de l'électrophysiologie

Conducteur

Prévalence croissante des maladies cardiovasculaires et adoption de traitements avancés

- La prévalence croissante des arythmies et autres troubles cardiovasculaires, associée à l'adoption croissante des procédures mini-invasives par cathéter, est un facteur important de la demande accrue de solutions en électrophysiologie.

- Par exemple, en mars 2025, Boston Scientific a lancé un cathéter de cartographie avancé pour le traitement des arythmies complexes, visant à améliorer la précision des procédures et à réduire le temps de récupération des patients.

- À mesure que la sensibilisation des patients aux maladies cardiaques s'accroît, les dispositifs d'électrophysiologie offrent des capacités diagnostiques et thérapeutiques avancées, telles que l'ablation précise et la cartographie en temps réel, constituant ainsi une amélioration significative par rapport aux traitements conventionnels.

- De plus, l'intérêt croissant des prestataires de soins de santé pour les procédures mini-invasives et les parcours de soins cardiaques intégrés fait des solutions d'électrophysiologie des composantes essentielles des centres de traitement cardiaque avancés.

- La possibilité de réaliser des interventions électrophysiologiques en ambulatoire, de surveiller les patients à distance et de réduire la durée d'hospitalisation sont des facteurs clés qui favorisent l'adoption de ces techniques dans les systèmes de santé européens, qu'ils soient établis ou émergents.

- Les investissements publics et privés dans les infrastructures de soins cardiovasculaires améliorent l'accès aux dispositifs d'électrophysiologie et soutiennent la croissance du marché dans des pays comme l'Allemagne et la France.

- Les progrès technologiques, notamment l'amélioration de la conception des cathéters, les systèmes de cartographie haute résolution et les dispositifs d'ablation économes en énergie, incitent les cliniciens à adopter des solutions d'électrophysiologie plus avancées.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Les préoccupations liées au coût élevé des dispositifs d'électrophysiologie et aux exigences réglementaires strictes constituent des obstacles importants à une plus large diffusion sur le marché. Les procédures d'électrophysiologie nécessitant un équipement et une formation spécialisés, leur adoption peut être limitée dans les contextes où les coûts sont un facteur déterminant.

- Par exemple, les retards de remboursement signalés dans certains pays européens ont ralenti l'adoption des systèmes de cartographie et d'ablation avancés dans les petits hôpitaux.

- Relever ces défis grâce à une tarification stratégique, un soutien au remboursement et la conformité à la réglementation européenne relative aux dispositifs médicaux est essentiel pour instaurer la confiance entre les professionnels de santé. Des entreprises comme Medtronic mettent l'accent sur les certifications réglementaires et les dispositifs de sécurité de leurs produits afin de rassurer les acteurs cliniques.

- L'investissement initial relativement élevé requis pour les cathéters d'ablation et les systèmes de cartographie avancés, comparé aux traitements cardiaques conventionnels, peut constituer un obstacle, notamment pour les petites cliniques ou les hôpitaux des marchés émergents.

- Surmonter ces défis grâce à des solutions rentables, des programmes de formation pour les cliniciens et des procédures d'approbation réglementaire simplifiées sera essentiel pour une croissance durable du marché en Europe.

- Dans certains pays, la disponibilité limitée d'électrophysiologistes qualifiés peut freiner l'adoption de procédures d'électrophysiologie avancées malgré le développement des infrastructures.

- La variabilité des politiques de remboursement des soins de santé dans les pays européens pourrait ralentir l'adoption des technologies de pointe en électrophysiologie et affecter la croissance régulière du marché.

Étendue du marché européen de l'électrophysiologie

Le marché est segmenté en fonction du produit, de la maladie ciblée et de l'utilisateur final.

- Sous-produit

Le marché européen de l'électrophysiologie est segmenté, selon le type de produit, en cathéters d'ablation, dispositifs de laboratoire, cathéters de diagnostic, dispositifs d'accès et autres produits. Le segment des cathéters d'ablation a dominé le marché en 2025, représentant 45,7 % des revenus. Cette domination s'explique par leur efficacité reconnue dans le traitement des arythmies et leur large adoption dans les hôpitaux et les centres de cardiologie. Les cathéters d'ablation sont privilégiés pour leur capacité à offrir un traitement mini-invasif avec un ciblage précis du tissu arythmique, réduisant ainsi le temps de récupération et améliorant les résultats pour les patients. Ce segment bénéficie également d'innovations continues dans la conception des cathéters, les systèmes de délivrance d'énergie et les technologies de navigation, ce qui améliore la précision et la sécurité des procédures. La prévalence croissante de la fibrillation auriculaire et d'autres arythmies cardiaques en Europe soutient davantage la demande. Les principaux fabricants de dispositifs d'électrophysiologie se concentrent sur l'amélioration de leurs produits, notamment la compatibilité avec la cartographie assistée par intelligence artificielle et l'intégration avec les systèmes d'imagerie avancés, ce qui renforce la pénétration du marché dans ce segment.

Le segment des dispositifs de laboratoire devrait connaître la croissance la plus rapide, soit 12,8 %, entre 2026 et 2033, portée par l'augmentation des investissements dans les laboratoires d'électrophysiologie et les infrastructures de diagnostic dans les pays émergents d'Europe. Ces dispositifs, tels que les systèmes de cartographie, les équipements d'enregistrement électrophysiologique et les simulateurs cardiaques, permettent aux cliniciens d'effectuer des diagnostics précis et une planification préopératoire optimale. Les hôpitaux et les centres de recherche universitaires les utilisent de plus en plus pour la formation aux procédures, les essais cliniques et la surveillance avancée des patients. L'intégration de l'intelligence artificielle et des outils d'analyse de données renforce l'utilité de ces dispositifs, les rendant indispensables à l'optimisation des procédures d'électrophysiologie. La sensibilisation croissante aux maladies cardiovasculaires et le développement des laboratoires d'électrophysiologie dans des pays comme la Pologne et la Hongrie contribuent également à cette adoption.

- Par maladie cible

En fonction de la pathologie ciblée, le marché européen de l'électrophysiologie est segmenté en fibrillation auriculaire, flutter auriculaire, syndrome de Wolff-Parkinson-White, tachycardie par réentrée nodale auriculo-ventriculaire et autres. Le segment de la fibrillation auriculaire dominait le marché en 2025, représentant 42,3 % des revenus, en raison de la forte prévalence de cette pathologie au sein de la population européenne vieillissante et du besoin crucial d'ablation par cathéter et d'interventions par dispositifs. La prise en charge de la fibrillation auriculaire implique souvent une surveillance à long terme, ce qui stimule la demande en dispositifs d'électrophysiologie de pointe et en systèmes de télésurveillance. Les hôpitaux et les centres de cardiologie spécialisés privilégient les solutions alliant précision, sécurité et procédures mini-invasives pour les patients atteints de fibrillation auriculaire. Ce segment bénéficie de politiques de remboursement avantageuses, d'études cliniques en cours et d'innovations constantes dans les technologies d'ablation et de cartographie. Les campagnes de sensibilisation et les recommandations des sociétés européennes de cardiologie encouragent l'adoption des solutions d'électrophysiologie pour la prise en charge de la fibrillation auriculaire.

Le segment du flutter auriculaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,5 %, entre 2026 et 2033, grâce à l'augmentation des taux de diagnostic et à un meilleur accès aux procédures d'électrophysiologie. Le flutter auriculaire coexiste souvent avec d'autres arythmies, ce qui rend le dépistage et l'intervention précoces essentiels. Les progrès réalisés dans les technologies des cathéters d'ablation, les systèmes de cartographie et les protocoles opératoires permettent un traitement très efficace du flutter auriculaire. Les pays européens émergents développent le nombre de laboratoires d'électrophysiologie spécialisés, favorisant ainsi les interventions ambulatoires et mini-invasives. La préférence des patients pour une récupération plus rapide et une hospitalisation réduite encourage l'adoption de ces techniques. Les partenariats entre les fabricants de dispositifs et les hôpitaux pour former les cliniciens aux techniques d'ablation du flutter auriculaire contribuent également à accélérer la croissance du marché.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen de l'électrophysiologie se divise en hôpitaux et centres de chirurgie ambulatoire (CCA). Le segment hospitalier dominait le marché en 2025, représentant 65,2 % du chiffre d'affaires. Cette domination s'explique par la disponibilité d'infrastructures de pointe, d'électrophysiologistes qualifiés et de services de cardiologie complets. Les hôpitaux proposent des services d'électrophysiologie intégrés, incluant le diagnostic, les procédures d'ablation et la surveillance post-opératoire, ce qui en fait les principaux utilisateurs de dispositifs d'électrophysiologie. Ce segment bénéficie des investissements publics et privés dans les soins cardiovasculaires, améliorant ainsi l'accès des patients à des solutions d'électrophysiologie de haute qualité. Les hôpitaux sont également à la pointe de l'adoption des systèmes de cartographie avancés et des dispositifs assistés par intelligence artificielle, grâce à leur capacité à prendre en charge des cas d'arythmie complexes et un grand nombre de patients. La concentration des principaux fabricants de dispositifs d'électrophysiologie dans des pays comme l'Allemagne, la France et le Royaume-Uni renforce encore la position dominante de ce segment.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le taux de croissance le plus rapide, soit 13,2 %, entre 2026 et 2033, porté par la tendance aux interventions ambulatoires mini-invasives et à la réduction de la durée d'hospitalisation. Les CCA offrent des options de traitement en électrophysiologie (EP) économiques et pratiques, notamment pour les procédures d'ablation et les diagnostics de routine. Les patients privilégient de plus en plus les CCA pour une récupération plus rapide, un risque réduit d'infections nosocomiales et des soins personnalisés. Les fabricants de dispositifs adaptent leurs produits à une utilisation en CCA, notamment avec des systèmes de cartographie compacts et des cathéters d'ablation portables. L'expansion des CCA sur les marchés émergents européens crée de nouvelles opportunités pour l'adoption des dispositifs d'EP. Les progrès technologiques et le soutien réglementaire encouragent davantage la croissance des CCA en tant qu'utilisateurs finaux clés des solutions d'électrophysiologie.

Analyse régionale du marché européen de l'électrophysiologie

- L'Allemagne a dominé le marché européen de l'électrophysiologie en 2025, avec une part de marché de 38,5 %. Cette domination s'explique par une infrastructure de santé bien établie, une forte adoption des technologies cardiaques de pointe et une présence importante des principaux fabricants de dispositifs d'électrophysiologie. La croissance substantielle de ce marché a été alimentée par les investissements dans les laboratoires d'électrophysiologie et les innovations dans les systèmes de cartographie et d'ablation.

- En Allemagne, les cliniciens et les hôpitaux privilégient les procédures de précision, les interventions mini-invasives et les technologies de cartographie avancées, ce qui favorise l'adoption de dispositifs d'électrophysiologie tels que les cathéters d'ablation, les cathéters de diagnostic et les systèmes de laboratoire pour la prise en charge des arythmies.

- Cette adoption généralisée est également soutenue par des investissements publics importants dans le système de santé, des politiques de remboursement favorables et un vivier d'électrophysiologistes qualifiés, faisant de l'Allemagne un pôle d'excellence pour les procédures d'électrophysiologie et les soins cardiaques de pointe en Europe.

Analyse du marché allemand de l'électrophysiologie

Le marché allemand de l'électrophysiologie devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par des infrastructures de santé performantes, une forte sensibilisation aux soins cardiaques et un accent mis sur l'innovation technologique. L'Allemagne abrite de nombreux fabricants de dispositifs d'électrophysiologie de pointe et des centres cardiaques spécialisés, favorisant l'adoption des cathéters d'ablation, des cathéters de diagnostic et des systèmes de laboratoire. Le soutien gouvernemental, des politiques de remboursement avantageuses et un personnel qualifié en électrophysiologie contribuent également à la croissance du marché. L'incidence croissante de la fibrillation auriculaire et d'autres arythmies stimule la demande de procédures mini-invasives et de solutions d'électrophysiologie assistées par l'intelligence artificielle. Les hôpitaux et les centres cardiaques spécialisés intègrent de plus en plus de systèmes de cartographie et d'ablation avancés dans les parcours de soins des patients.

Aperçu du marché français de l'électrophysiologie

Le marché français de l'électrophysiologie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la prévalence croissante des maladies cardiovasculaires, des politiques de santé favorables et une forte adoption des dispositifs d'électrophysiologie de pointe. Les hôpitaux et cliniques français privilégient les procédures d'ablation mini-invasives et la prise en charge globale des arythmies, ce qui accroît la demande en cathéters de diagnostic et en systèmes de cartographie. Les campagnes de sensibilisation et les recommandations cliniques des sociétés nationales de cardiologie encouragent le diagnostic et le traitement précoces. L'intégration des dispositifs d'électrophysiologie aux plateformes de télésurveillance et à la cartographie assistée par intelligence artificielle améliore la précision des procédures et la sécurité des patients. La forte présence des fabricants mondiaux de dispositifs d'électrophysiologie et les investissements dans la recherche et la formation devraient continuer à stimuler la croissance du marché.

Analyse du marché italien de l'électrophysiologie

Le marché italien de l'électrophysiologie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par la prévalence croissante des arythmies et l'augmentation des investissements dans les infrastructures de soins cardiaques. Les hôpitaux et les centres d'électrophysiologie spécialisés adoptent des cathéters d'ablation, des systèmes de diagnostic et des technologies de cartographie de pointe afin d'améliorer l'efficacité des interventions et les résultats. La sensibilisation accrue à la santé cardiovasculaire et la préférence des patients pour les procédures mini-invasives favorisent cette adoption. L'intégration de l'analyse de données et des outils de cartographie assistée par l'IA se généralise, améliorant ainsi la précision des traitements. La croissance du marché est également soutenue par les initiatives gouvernementales promouvant des services de santé avancés et le remboursement des procédures d'électrophysiologie.

Analyse du marché polonais de l'électrophysiologie

Le marché polonais de l'électrophysiologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide au cours de la période prévisionnelle, porté par le développement rapide des structures de soins cardiaques et l'accès accru aux dispositifs d'électrophysiologie de pointe. Les hôpitaux et les centres de soins ambulatoires adoptent des cathéters d'ablation, des équipements de laboratoire et des systèmes de cartographie pour répondre à la demande croissante des patients. L'investissement dans la formation et les infrastructures, conjugué à une meilleure prise en charge des arythmies, stimule la croissance du marché. L'adoption de la cartographie assistée par l'IA et de la télésurveillance est en hausse, améliorant les résultats des interventions et le suivi des patients. L'accent mis par le pays sur la modernisation des infrastructures de santé et le développement des procédures cardiaques mini-invasives contribue également à cette croissance rapide.

Part de marché de l'électrophysiologie en Europe

L'industrie européenne de l'électrophysiologie est principalement dominée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Biotronik (Allemagne)

- Medtronic (Irlande)

- GE Healthcare (Royaume-Uni)

- Koninklijke Philips NV (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Société scientifique MicroPort (Chine)

- Biosense Webster, Inc. (États-Unis)

- AtriCure, Inc. (États-Unis)

- CardioFocus, Inc. (États-Unis)

- Stereotaxis, Inc. (États-Unis)

- Osypka AG (Allemagne)

- EP Solutions SA (Suisse)

- LivaNova PLC (Royaume-Uni)

- CathVision ApS (Danemark)

- Volta Medical (Pays-Bas)

- Auris Health, Inc. (États-Unis)

- NIHON KOHDEN CORPORATION (Japon)

- Imricor Medical Systems, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen de l'électrophysiologie ?

- En juillet 2025, BIOTRONIK a conclu un partenariat stratégique avec CardioFocus afin d'étendre la distribution du système d'ablation par champ pulsé Centauri, marqué CE, sur 17 marchés européens. L'objectif est d'élargir l'accès à cette technologie d'ablation par champ pulsé, utilisée chez des milliers de patients, qui permet une création de lésions efficace et présente un faible taux de complications.

- En mars 2025, Abbott a annoncé avoir obtenu le marquage CE en Europe pour son système Volt™ PFA, une plateforme d'ablation par champ pulsé conçue pour traiter la fibrillation auriculaire grâce à une approche par cathéter unique qui simplifie le flux de travail et améliore l'efficacité de la procédure. Cette approbation permet une utilisation commerciale plus large du système Volt PFA dans toute l'UE, marquant une étape réglementaire et clinique majeure pour cette technologie d'ablation électrophysiologique de nouvelle génération.

- En mai 2024, Biosense Webster a dévoilé le système CARTO™ 3 version 8, un système de cartographie électro-anatomique 3D avancé doté de modules d'apprentissage automatique et d'analyse du signal améliorés (par exemple, CARTOSOUND™ FAM et ELEVATE™). Ce lancement représente une avancée technologique majeure permettant une cartographie des arythmies plus précise et plus efficace pour les procédures d'électrophysiologie.

- En avril 2024, les données cliniques de l'étude VOLT CE Mark ont été publiées, démontrant l'innocuité et l'efficacité d'un nouveau système d'ablation par champ pulsé à ballonnet dans l'isolation des veines pulmonaires (IVP) chez les patients atteints de fibrillation auriculaire. Ces données ont mis en évidence un taux de réussite élevé et un faible taux d'événements indésirables, une étape clé de validation clinique qui soutient l'adoption de la technologie PFA en Europe.

- En février 2024, un nouveau système d'ablation par champ pulsé (PFA) a obtenu le marquage CE en Europe, conformément à la nomenclature et aux définitions harmonisées pour la technologie PFA, soulignant ainsi les progrès réglementaires et la standardisation des nouvelles modalités d'ablation énergétique dans le domaine des procédures d'électrophysiologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.