Europe Electrosurgery Market

Taille du marché en milliards USD

TCAC :

%

USD

4.58 Billion

USD

6.42 Billion

2024

2032

USD

4.58 Billion

USD

6.42 Billion

2024

2032

| 2025 –2032 | |

| USD 4.58 Billion | |

| USD 6.42 Billion | |

| % | |

|

Segmentation du marché européen de l'électrochirurgie : par produit (générateurs électrochirurgicaux, instruments et accessoires électrochirurgicaux, systèmes de gestion de l'argon et de la fumée), type de chirurgie (chirurgie générale, gynécologique, urologique, orthopédique, cardiovasculaire, esthétique, neurochirurgie et autres chirurgies), utilisateur final (hôpitaux, cliniques et centres d'ablation, centres de chirurgie ambulatoire, laboratoires de recherche et instituts universitaires) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'électrochirurgie

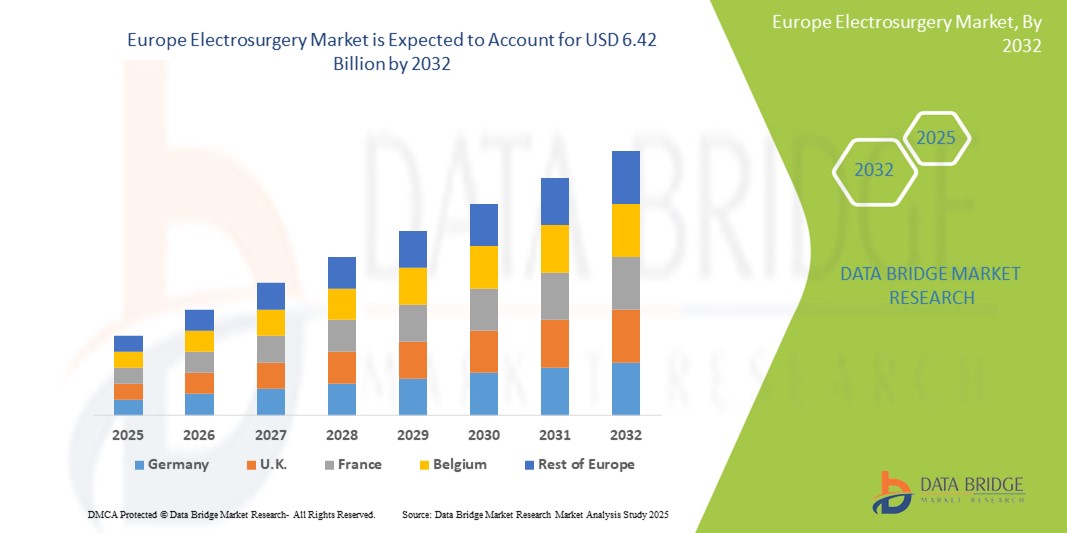

- La taille du marché européen de l'électrochirurgie était évaluée à 4,58 milliards USD en 2024 et devrait atteindre 6,42 milliards USD d'ici 2032 , à un TCAC de 4,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques nécessitant des interventions chirurgicales, le vieillissement croissant de la population et la demande croissante de chirurgies mini-invasives.

- De plus, les avancées technologiques des instruments électrochirurgicaux, telles que l'amélioration de la précision, des fonctionnalités de sécurité et l'intégration avec des systèmes d'imagerie et robotiques avancés, stimulent l'expansion du marché. Ces facteurs convergents accélèrent l'adoption des solutions d'électrochirurgie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'électrochirurgie

- L'électrochirurgie englobe un large éventail de dispositifs médicaux utilisant un courant électrique à haute fréquence pour inciser, coaguler, dessécher et fulgurer les tissus lors des interventions chirurgicales. Ce marché comprend les générateurs électrochirurgicaux, les électrodes actives et divers accessoires. L'électrochirurgie est une technique fondamentale utilisée dans de nombreuses spécialités chirurgicales, offrant des avantages tels qu'une incision précise des tissus, une réduction des pertes sanguines et une meilleure hémostase. Ce marché est stimulé par l'augmentation du nombre d'interventions chirurgicales, la demande croissante de techniques mini-invasives et les avancées technologiques constantes des systèmes électrochirurgicaux.

- La demande croissante en électrochirurgie est principalement alimentée par le nombre croissant de chirurgies générales, gynécologiques, urologiques, orthopédiques et esthétiques, l’adoption croissante des procédures ambulatoires et l’accent croissant mis sur l’amélioration des résultats chirurgicaux et de la sécurité des patients.

- L'Allemagne domine le marché de l'électrochirurgie en Europe, détenant la plus grande part de chiffre d'affaires (26,7 %) en 2025, grâce à une infrastructure chirurgicale de pointe, un volume d'interventions élevé et l'adoption précoce de technologies électrochirurgicales de pointe. Des facteurs tels qu'un réseau hospitalier bien établi, des chirurgiens qualifiés et une demande croissante de procédures mini-invasives contribuent largement à la bonne performance du marché.

- L'Allemagne devrait être le pays connaissant la croissance la plus rapide sur le marché européen de l'électrochirurgie au cours de la période de prévision. Cette croissance est alimentée par la prévalence croissante des maladies chroniques nécessitant une intervention chirurgicale, telles que le cancer et les maladies cardiovasculaires, l'augmentation des interventions chirurgicales ambulatoires et l'innovation continue des principaux acteurs de l'industrie dans les appareils offrant une meilleure précision, sécurité et facilité d'utilisation.

- Le segment des instruments et accessoires d'électrochirurgie devrait dominer le marché de l'électrochirurgie avec une part de marché de 41,62 % en 2025, grâce à sa polyvalence, son rapport coût-efficacité et son utilisation répandue en chirurgie générale, gynécologie et urologie. Ces dispositifs offrent une dissection et une coagulation tissulaires efficaces, ce qui en fait un incontournable des blocs opératoires hospitaliers et des centres de chirurgie ambulatoire.

Portée du rapport et segmentation du marché de l'électrochirurgie

|

Attributs |

Informations clés sur le marché de l'électrochirurgie |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'électrochirurgie

« Préférence croissante pour les chirurgies mini-invasives (CMI) »

- Demande croissante en chirurgie mini-invasive (CMI) et avancées technologiques : Une tendance significative et croissante sur le marché européen de l'électrochirurgie est la demande croissante d'interventions chirurgicales mini-invasives (CMI), qui reposent largement sur des instruments électrochirurgicaux de pointe. Cette tendance s'accompagne d'innovations technologiques continues qui améliorent la précision, la sécurité et l'efficacité des unités électrochirurgicales.

- Par exemple, les générateurs électrochirurgicaux modernes intègrent des systèmes intelligents de rétroaction et de surveillance, tels que ceux de Valleylab FT10 (de Medtronic) et ESG-400 (de Bovie Medical). Ces systèmes ajustent automatiquement la puissance délivrée en fonction de l'impédance tissulaire en temps réel, minimisant ainsi le risque de lésion thermique des tissus environnants et garantissant des résultats plus sûrs, notamment lors d'interventions chirurgicales délicates comme la neurochirurgie ou les interventions laparoscopiques.

- Le marché assiste également au développement de conceptions d'électrodes innovantes offrant une précision et un contrôle améliorés, contribuant ainsi à l'expansion du marché. De plus, l'intégration de la chirurgie assistée par robot et de systèmes de rétroaction basés sur l'IA améliore la précision, la sécurité et l'efficacité des procédures électrochirurgicales.

- Cette tendance vers des solutions électrochirurgicales plus précises, plus sûres et technologiquement avancées transforme profondément les pratiques chirurgicales. Par conséquent, les entreprises investissent massivement en R&D pour développer des instruments de nouvelle génération dotés de fonctionnalités et d'une connectivité améliorées.

- La demande d'appareils électrochirurgicaux offrant une intégration transparente avec les flux de travail numériques et des fonctionnalités de sécurité avancées augmente rapidement dans les hôpitaux et les centres de chirurgie ambulatoire, car les prestataires de soins de santé accordent la priorité à l'amélioration des résultats des patients et à l'efficacité opérationnelle.

Dynamique du marché de l'électrochirurgie

Conducteur

« Augmentation de la prévalence des maladies chroniques »

- Prévalence croissante des maladies chroniques et augmentation des interventions chirurgicales : L'incidence croissante des maladies chroniques, telles que les maladies cardiovasculaires, le cancer et les troubles neurologiques, qui nécessitent souvent des interventions chirurgicales, est un facteur important de la demande accrue d'appareils d'électrochirurgie.

- Par exemple, la prévalence croissante des pathologies liées à l'âge, comme les arythmies cardiaques et les tumeurs cancéreuses, accroît la demande d'interventions électrochirurgicales dans les hôpitaux, les cliniques et les centres d'ablation. L'électrochirurgie est essentielle dans ces interventions, car elle offre des capacités de coupe, de coagulation et d'ablation de tissus de haute précision.

- La population vieillissante est plus vulnérable à divers problèmes de santé nécessitant des traitements chirurgicaux, ce qui accroît encore la demande d’instruments électrochirurgicaux.

- L’évolution vers les chirurgies ambulatoires et les centres de chirurgie ambulatoire (CCA) favorise également l’adoption d’unités électrochirurgicales portables avancées en raison de leur rentabilité et de leurs temps de récupération plus courts pour les patients.

- De plus, l’augmentation des dépenses de santé et les investissements dans la modernisation des installations chirurgicales contribuent à l’expansion du marché

Retenue/Défi

« Coût initial élevé des équipements de pointe »

- Préoccupations concernant les risques liés aux procédures et les coûts élevés des équipements : Les préoccupations concernant le potentiel de complications, telles que les fumées toxiques produites lors des interventions chirurgicales et les risques liés aux interférences électromagnétiques, ainsi que le coût élevé des systèmes électrochirurgicaux avancés, présentent des défis importants pour une adoption généralisée du marché.

- Par exemple, la fumée chirurgicale, issue de la dégradation thermique des tissus lors de l'électrochirurgie, peut présenter des risques pour la santé du personnel du bloc opératoire. Alors que les systèmes d'évacuation des fumées sont en cours de développement, répondre à ces préoccupations nécessite une innovation continue et le respect de protocoles de sécurité rigoureux.

- L'investissement initial pour l'achat de générateurs et d'instruments électrochirurgicaux sophistiqués peut être conséquent, notamment pour les petits établissements de santé ou ceux dont le budget est limité. Ce coût élevé peut freiner leur adoption généralisée malgré les avantages cliniques.

- En outre, les cadres réglementaires stricts et la nécessité d'une formation continue des chirurgiens et du personnel de salle d'opération pour utiliser des technologies électrochirurgicales sophistiquées ajoutent à la charge opérationnelle et peuvent entraver la croissance du marché.

Portée du marché de l'électrochirurgie

Le marché est segmenté en fonction du produit, du type de chirurgie et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché de l'électrochirurgie est segmenté en générateurs électrochirurgicaux, instruments et accessoires électrochirurgicaux, et systèmes de gestion de l'argon et de la fumée. Le segment des instruments et accessoires électrochirurgicaux domine le marché avec 41,62 % de chiffre d'affaires en 2025, grâce à son rôle central dans la régulation de l'énergie électrique pour diverses interventions chirurgicales. Ces générateurs permettent un contrôle précis de l'intensité et de la forme d'onde du courant, ce qui les rend essentiels dans un large éventail de spécialités chirurgicales. Les avancées technologiques, telles que la distribution intelligente de l'énergie et l'intégration aux systèmes robotiques, améliorent encore leurs performances et leur adoption.

Le segment des systèmes de gestion de l'argon et des fumées devrait connaître la croissance la plus rapide, soit 5,8 % entre 2025 et 2032, en raison de la sensibilisation croissante aux dangers des fumées chirurgicales et de l'importance croissante accordée à la sécurité des blocs opératoires. L'utilisation de l'argon pour la coagulation contrôlée et la nécessité d'améliorer la visibilité lors des interventions mini-invasives accélèrent l'adoption de solutions avancées d'évacuation des fumées.

- Par type de chirurgie

En fonction des applications, le marché de l'électrochirurgie est segmenté en chirurgie générale, chirurgie gynécologique, chirurgie urologique, chirurgie orthopédique, chirurgie cardiovasculaire, chirurgie esthétique, neurochirurgie et autres chirurgies. La chirurgie générale détenait la plus grande part de chiffre d'affaires du marché en 2025, grâce à la large utilisation des dispositifs électrochirurgicaux dans des interventions telles que les appendicectomies, les réparations herniaires et les opérations gastro-intestinales. La polyvalence et l'efficacité des techniques électrochirurgicales de coupe et de coagulation expliquent leur utilisation généralisée dans ce segment.

La chirurgie esthétique devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante d'interventions esthétiques telles que le resurfaçage cutané, le remodelage corporel et la blépharoplastie. L'électrochirurgie offre des avantages tels qu'une réduction des saignements, une précision accrue et une récupération plus rapide, qui correspondent aux préférences des patients en chirurgie esthétique.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché de l'électrochirurgie est segmenté en hôpitaux, cliniques et centres d'ablation, centres de chirurgie ambulatoire (CVA), et laboratoires de recherche et instituts universitaires. Ce segment représentait la plus grande part de chiffre d'affaires du marché en 2025, car il s'agit de centres de premier plan pour les interventions chirurgicales en hospitalisation et en consultation externe. La disponibilité d'infrastructures chirurgicales complètes et de professionnels qualifiés favorise une adoption massive des technologies électrochirurgicales dans ces contextes.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'évolution vers des interventions mini-invasives ambulatoires. Les CCA bénéficient de coûts réduits, d'une rotation plus rapide des patients et d'une disponibilité croissante d'équipements électrochirurgicaux portables et conviviaux.

Analyse régionale du marché de l'électrochirurgie

- L'Allemagne domine le marché européen de l'électrochirurgie, représentant la plus grande part de chiffre d'affaires (26,7 %) en 2025. Cette situation est portée par l'infrastructure de santé avancée du pays, la prévalence croissante des maladies chroniques et l'adoption rapide des technologies numériques et de télésurveillance des patients. Des facteurs tels que le vieillissement de la population, l'augmentation des taux d'hospitalisation et la forte intégration des solutions de télésanté continuent de stimuler la demande.

- Le marché allemand bénéficie de politiques de remboursement avantageuses, d'une attention croissante portée aux soins à valeur ajoutée et de la présence d'acteurs majeurs du secteur tels que GE Healthcare, Medtronic et Philips. Ces entreprises lancent en permanence des solutions de surveillance innovantes, notamment des technologies portables et sans fil permettant le suivi des données en temps réel et la détection précoce des événements médicaux critiques.

- Par ailleurs, l'essor des soins à distance et à domicile, notamment suite à la pandémie de COVID-19, a accéléré le déploiement de systèmes de surveillance multiparamétrique en milieu ambulatoire, en établissements de soins de longue durée et à domicile. Le soutien gouvernemental à la gestion de la santé à distance et aux outils de santé numérique contribue également à cette croissance soutenue.

Aperçu du marché français de l'électrochirurgie

Le marché français de l'électrochirurgie devrait connaître une croissance soutenue au cours de la période de prévision, portée par la demande croissante en matière de prise en charge des maladies chroniques, la numérisation croissante des soins de santé et les efforts fédéraux visant à réduire les réadmissions à l'hôpital. Les initiatives nationales visant à renforcer la télémédecine et les infrastructures de santé numérique, telles que France Health Infoway, ont favorisé l'adoption généralisée des technologies de surveillance connectée des patients, notamment dans les zones rurales et mal desservies. Le système de santé public du pays favorise également un accès équitable aux outils de diagnostic et de surveillance, contribuant ainsi à un déploiement plus standardisé des dispositifs de surveillance des patients.

Aperçu du marché britannique de l'électrochirurgie

Le marché britannique de l'électrochirurgie est voué à une croissance robuste, porté par l'amélioration des infrastructures de santé, l'élargissement de l'accès aux technologies médicales et la sensibilisation croissante au dépistage et à la prise en charge précoces des maladies. La réforme actuelle du système de santé et les programmes nationaux de réduction des maladies non transmissibles (comme le diabète et l'hypertension) favorisent l'adoption de dispositifs de surveillance en milieu urbain et semi-urbain. Les campagnes de santé publique et les investissements dans la modernisation des hôpitaux stimulent également la demande de systèmes de surveillance en soins intensifs et au chevet du patient.

Part de marché de l'électrochirurgie

L'industrie de l'électrochirurgie est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic plc (Irlande)

- Olympus Corporation (Japon)

- Johnson & Johnson (Ethicon) (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- CONMED Corporation (États-Unis)

- Erbe Elektromedizin GmbH (Allemagne)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Bovie Medical Corporation (maintenant Apyx Medical) (États-Unis)

- Groupe KLS Martin (Allemagne)

- Smith & Nephew plc (Royaume-Uni)

Derniers développements sur le marché européen de l'électrochirurgie

- En avril 2024, Integra LifeSciences Holdings Corporation a acquis Acclarent, Inc., élargissant ainsi la gamme de produits d'Integra et renforçant sa présence sur le marché des solutions chirurgicales ORL.

- En mars 2024, Medical Device Business Services (une filiale de Johnson & Johnson) a collaboré avec NVIDIA Corporation pour améliorer l'analyse en temps réel et rendre les algorithmes d'IA plus largement accessibles dans les salles d'opération du monde entier, améliorant ainsi la prise de décision des chirurgiens et les résultats des patients.

- En novembre 2023, Erbe Elektromedizin GmbH a lancé TriSect rapide, un outil conçu pour la coagulation bipolaire, la division et le scellement des vaisseaux et des faisceaux de tissus, adapté à diverses procédures ouvertes, mini-invasives et assistées par endoscopie.

- En août 2023, Erbe Elektromedizin GmbH a lancé HYBRIDknife flex, un dispositif innovant combinant une hydrodissection haute pression sans aiguille et de nouvelles formes d'ondes électrochirurgicales, simplifiant les procédures de dissection sous-muqueuse endoscopique (ESD).

- En juin 2023, Olympus Corporation a lancé un générateur électrochirurgical avancé appelé ESG-410, conçu pour soutenir les options et l'efficacité dans le traitement du cancer de la vessie et de l'hypertrophie de la prostate.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.