Europe Ethanol Market

Taille du marché en milliards USD

TCAC :

%

USD

10.88 Billion

USD

24.53 Billion

2024

2032

USD

10.88 Billion

USD

24.53 Billion

2024

2032

| 2025 –2032 | |

| USD 10.88 Billion | |

| USD 24.53 Billion | |

| % | |

|

Segmentation du marché européen de l'éthanol, par type (éthanol absolu (99-100 %), éthanol à 95 %, éthanol dénaturé et autres), source (biosourcé et synthétique), technologie de production (éthanol conventionnel et éthanol avancé (cellulosique)), emballage (réservoirs, IBC, fûts et autres), application (automobile, alimentation et boissons, industriel/commercial, produits pharmaceutiques, soins personnels et cosmétiques, agriculture, marine, aviation, ménage et autres), tendances et prévisions de l'industrie jusqu'en 2032.

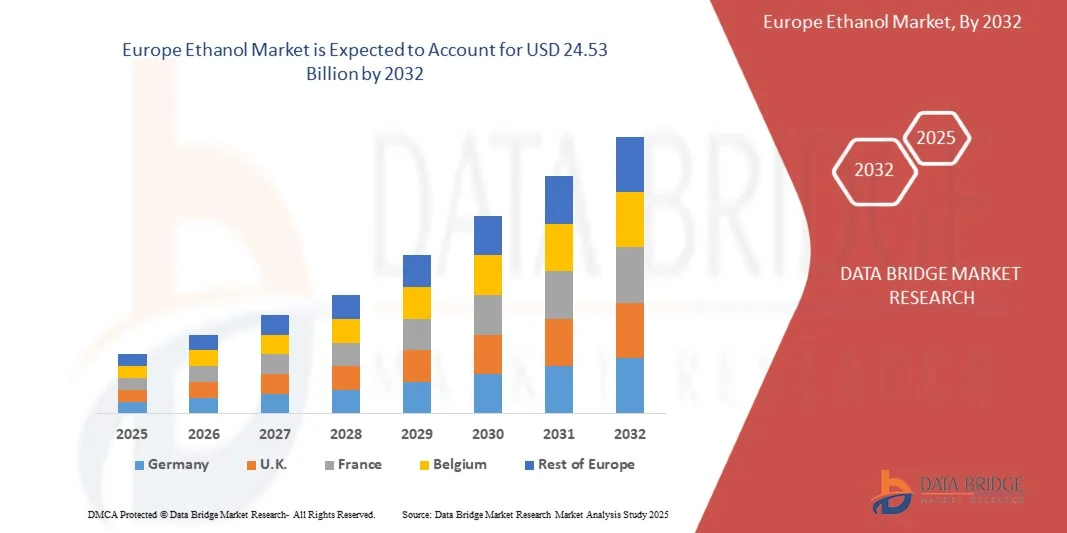

Taille du marché européen de l'éthanol

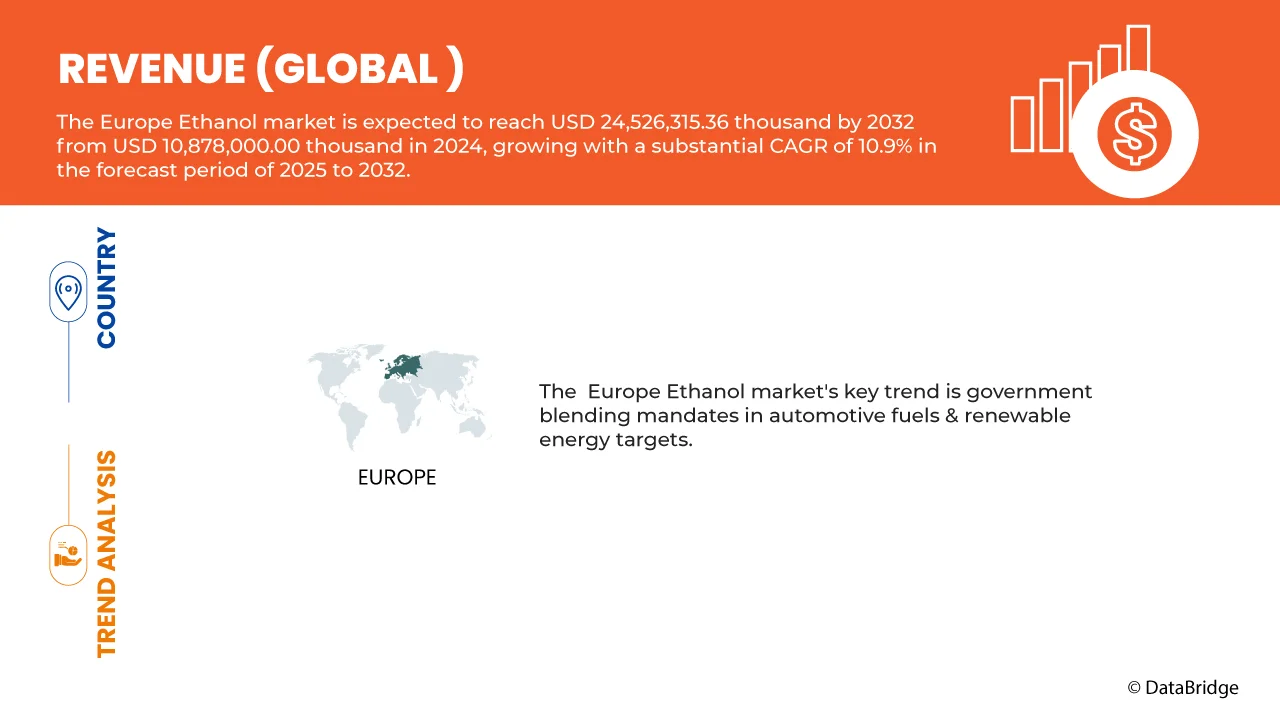

- La taille du marché européen de l'éthanol était évaluée à 10,88 milliards USD en 2024 et devrait atteindre 24,53 milliards USD d'ici 2032 , à un TCAC de 10,9 % au cours de la période de prévision.

- Les mandats gouvernementaux de mélange dans les carburants automobiles et les objectifs en matière d'énergie renouvelable constituent un facteur majeur de la demande dans la région.

- L’émergence de l’éthanol comme matière première pour le carburant d’aviation durable renforce encore la portée du marché

Analyse du marché européen de l'éthanol

- Les obligations de l'Union européenne en matière d'énergies renouvelables et de biocarburants, telles que l'obligation d'incorporation d'E10, soutiennent fortement le marché européen de l'éthanol. Ces réglementations s'alignent sur les objectifs climatiques de l'UE, encourageant une consommation accrue d'éthanol dans les transports et l'industrie, et assurant la croissance à long terme du secteur des biocarburants.

- On observe une évolution croissante vers le développement durable au sein des industries et des consommateurs, ce qui entraîne une demande accrue de biocarburants écologiques comme l'éthanol. Consommateurs et entreprises privilégient de plus en plus les solutions neutres en carbone, créant ainsi des opportunités de développement commercial, notamment dans le secteur des carburants renouvelables pour le transport.

- L'innovation dans l'éthanol de deuxième génération, produit à partir de matières premières non alimentaires telles que les résidus et déchets agricoles, représente un potentiel de croissance majeur. Ces biocarburants réduisent la concurrence avec la production alimentaire, offrent une plus grande durabilité et devraient respecter les objectifs européens plus stricts en matière d'émissions de carbone, offrant ainsi une alternative plus éco-efficiente aux biocarburants de première génération.

- L'Allemagne a dominé le marché européen de l'éthanol avec 24,59 % de parts de marché en 2024, grâce à sa base industrielle solide, à des politiques gouvernementales favorables, à des technologies de pointe en matière de biocarburants et à une demande croissante d'énergies renouvelables. L'engagement de l'Allemagne à réduire ses émissions de carbone et à opérer une transition vers des sources d'énergie plus propres favorise des investissements importants dans la production et les infrastructures d'éthanol.

- L'Allemagne devrait également connaître le taux de croissance le plus élevé, avec un TCAC de 11,9 % sur la période de prévision, porté par la hausse de la demande de biocarburants, les politiques gouvernementales en faveur des énergies renouvelables et le renforcement des obligations d'incorporation d'éthanol. Parmi les principaux facteurs contribuant à cette croissance figurent les progrès des technologies de production d'éthanol, les initiatives en matière de développement durable et la sensibilisation croissante aux enjeux environnementaux. Les perspectives du marché restent favorables dans des secteurs tels que les transports, les applications industrielles et l'énergie.

- L'éthanol absolu (99-100 %) a dominé le marché européen de l'éthanol avec une part de marché de 68,16 % en 2024, grâce à sa grande pureté. Il est donc essentiel pour les produits pharmaceutiques, les cosmétiques, la recherche en laboratoire et les applications industrielles où les procédés sensibles à l'eau exigent des solutions d'éthanol fiables, polyvalentes et de haute qualité dans de nombreux secteurs. Son utilisation croissante dans les avancées biotechnologiques, la production de désinfectants et comme solvant dans la fabrication spécialisée renforce sa position d'intrant essentiel dans les industries de haute précision, traditionnelles et émergentes, en Europe.

Portée du rapport et segmentation du marché européen de l'éthanol

|

Attributs |

Aperçu du marché de l'éthanol en Europe |

|

Segments couverts |

|

|

Pays couverts |

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse de Porter, une analyse des brevets, des perspectives de marque, le comportement d'achat des consommateurs, une analyse des importations et des exportations, un suivi de l'innovation et une analyse stratégique, une couverture des matières premières, un scénario de changement climatique, une analyse des marges bénéficiaires, des stratégies d'entrée sur le marché, une analyse de la chaîne d'approvisionnement, des avancées technologiques, une analyse des prix, une analyse de la production et de la consommation, des critères de sélection des fournisseurs, une analyse des coûts et une analyse de l'écosystème industriel. |

Tendances du marché de l'éthanol en Europe

« Pulsions réglementaires et adoption de l'éthanol axée sur le développement durable en Europe »

- Le marché européen de l'éthanol connaît une croissance régulière, tirée par les politiques climatiques strictes de l'UE et les directives sur les énergies renouvelables favorisant le mélange de biocarburants dans les carburants de transport.

- Les gouvernements nationaux imposent des normes telles que les carburants E10 et E85, ce qui entraîne une demande croissante d'éthanol dans les secteurs des véhicules personnels et commerciaux.

- L’accent croissant mis sur la réduction des émissions de gaz à effet de serre encourage le développement d’éthanol de deuxième génération dérivé de déchets agricoles et de biomasse non alimentaire, conformément aux objectifs de l’économie circulaire.

- Les installations de biocarburants avancés et les capacités de production d'éthanol national se développent dans des pays comme la France, l'Allemagne et les Pays-Bas pour répondre à la fois aux objectifs de conformité réglementaire et de sécurité énergétique.

- L’innovation technologique dans les procédés de raffinage de l’éthanol et l’optimisation des matières premières augmentent l’efficacité de la production tout en minimisant l’impact environnemental

- Le financement soutenu par les politiques et les initiatives de durabilité à l'échelle de l'UE accélèrent la collaboration entre les secteurs public et privé pour développer les infrastructures de production d'éthanol, y compris les installations de mélange, la logistique et les systèmes de certification.

Dynamique du marché européen de l'éthanol

Conducteur

Demande croissante des secteurs de l'alimentation et des boissons

- Au-delà de son rôle de carburant pour les transports, l'éthanol est devenu indispensable à l'industrie agroalimentaire européenne. Ingrédient clé des boissons alcoolisées, des liqueurs, des arômes, des conservateurs et de la transformation des aliments, il assure une base de consommation solide et stable. Cette demande hors carburant diversifie non seulement les sources de revenus des producteurs d'éthanol, mais positionne également l'éthanol comme un intrant essentiel sur les marchés de consommation. Face à l'essor des exportations européennes de boissons haut de gamme et à la demande croissante d'ingrédients alimentaires naturels, la consommation d'éthanol continue de progresser, renforçant son importance au-delà du secteur énergétique.

- Par exemple, en août 2024, l'USDA a constaté que l'éthanol conservait une part croissante de la demande liée aux boissons, en raison de l'utilisation croissante de la betterave sucrière dans l'alimentation. Malgré l'augmentation de la production de betterave sucrière, la consommation d'éthanol dans les boissons haut de gamme s'est maintenue à un niveau élevé, soulignant le rôle durable du secteur agroalimentaire dans le soutien de la demande d'éthanol.

- Croissance du secteur des spiritueux en mars 2024 : Selon SpiritsEUROPE, les exportations européennes de spiritueux ont atteint 9,07 milliards d'euros en 2023, la demande s'appuyant sur des catégories telles que les spiritueux à base de raisin, les whiskies et les liqueurs. L'expansion de la production de spiritueux s'accompagne d'un besoin accru d'éthanol de haute qualité, soulignant le rôle moteur de l'industrie des boissons comme moteur de croissance fiable.

- En avril 2025, la forte hausse des exportations de boissons alcoolisées de l'UE reflète la hausse de la demande liée à l'éthanol. Les données d'Eurostat montrent que l'UE a exporté pour 29,8 milliards d'euros de boissons alcoolisées en 2024, soit une augmentation de 10,9 % depuis 2019. Les principales catégories étaient les vins et les spiritueux et liqueurs, qui représentaient ensemble la majeure partie de la valeur des exportations. Cela indique une consommation et une production croissantes de boissons qui nécessitent de l'éthanol, renforçant le rôle de l'éthanol dans les secteurs en aval de l'alimentation et des boissons.

- L'essor constant du secteur européen de l'alimentation et des boissons renforce le rôle de l'éthanol comme moteur de croissance essentiel, au-delà des carburants de transport. Les conclusions de l'USDA sur la demande soutenue d'éthanol liée aux boissons, les données de SpiritsEUROPE sur les fortes exportations de spiritueux et les données d'Eurostat sur la forte croissance du commerce des boissons alcoolisées témoignent toutes d'une consommation robuste et diversifiée. En ancrant l'utilisation de l'éthanol dans les boissons haut de gamme, les arômes et la transformation alimentaire, ce secteur offre aux producteurs des sources de revenus stables, axées sur les consommateurs. À l'avenir, l'évolution des préférences pour les ingrédients naturels et les produits de spécialité garantira que les applications alimentaires et de boissons continueront de renforcer la trajectoire à long terme du marché de l'éthanol.

Retenue/Défi

Volatilité de l'approvisionnement en matières premières

- L'un des freins les plus persistants au marché européen de l'éthanol est la volatilité des matières premières agricoles telles que le maïs, le blé et la betterave sucrière. Les producteurs d'éthanol dépendent fortement de ces cultures, mais sont vulnérables aux aléas climatiques, aux maladies et à la concurrence des secteurs de l'alimentation humaine et animale. Les défis liés au climat, tels que les sécheresses, les pluies excessives et les risques de contamination, affectent directement le rendement et la qualité. Cela crée une incertitude quant à l'offre, des flambées de prix et des coûts de production plus élevés. De plus, les plafonds imposés aux biocarburants alimentaires accentuent cette volatilité, obligeant les producteurs à diversifier leurs activités ou à se tourner vers des matières premières issues de déchets et de résidus pour maintenir la stabilité de leur production.

- Par exemple, en août 2025, selon le rapport annuel sur les biocarburants de l'USDA, les producteurs européens d'éthanol sont confrontés à des difficultés liées à la disponibilité fluctuante des matières premières. Alors que la consommation de bioéthanol de l'UE devrait augmenter de 4,5 % en 2025, l'écart entre la demande et la production nationale se creuse. Cet écart entraîne une augmentation des importations, celles de bioéthanol carburant de l'UE devant bondir de 25 % en 2025 par rapport à 2024. La dépendance aux importations et la variabilité de l'approvisionnement en matières premières contribuent à la volatilité des prix et aux incertitudes opérationnelles des producteurs d'éthanol de la région.

- En avril 2025, selon le Conseil de développement de l'agriculture et de l'horticulture (AHDB) du Royaume-Uni, la sécheresse persistante dans certaines régions clés d'Europe centrale et septentrionale a suscité des inquiétudes quant à la baisse des rendements du blé. Si les perspectives de rendement restent globalement positives, les analystes préviennent que, sans précipitations opportunes, la qualité et la quantité du blé seront affectées. Cette situation menace l'approvisionnement des secteurs de l'alimentation humaine et animale et des producteurs d'éthanol, qui dépendent du blé comme matière première, ce qui pourrait entraîner une hausse des coûts ou nécessiter des importations.

- En juin 2024, la directive RED II plafonne les biocarburants issus de cultures. Selon le rapport annuel sur les biocarburants de l'USDA, la directive révisée sur les énergies renouvelables (RED II) a plafonné les biocarburants issus de cultures, limitant ainsi leur part dans l'énergie des transports. L'UE reconnaît ainsi la disponibilité limitée des matières premières, la demande en denrées alimentaires et en aliments pour animaux étant en concurrence avec la demande énergétique. En décourageant la dépendance aux cultures conventionnelles, la directive RED II vise à orienter les producteurs vers les biocarburants avancés, tout en limitant la croissance de la production d'éthanol conventionnel.

- En avril 2025, le producteur de sucre Tereos a annoncé une baisse prévue d'environ 9 % des surfaces cultivées en betterave sucrière dans l'UE pour la campagne 2025/26. Cette baisse est principalement imputable à la faiblesse des prix du sucre, à la contraction des marges bénéficiaires et au report des agriculteurs vers des cultures plus rentables ou moins risquées. Cette baisse prévue des surfaces cultivées affecte directement l'approvisionnement en betterave sucrière, matière première essentielle pour la production d'éthanol dans les pays de l'UE où l'éthanol à base de sucre est utilisé. La réduction des surfaces cultivées entraîne une baisse de la disponibilité des matières premières, ce qui accroît les risques liés au coût des intrants et accroît la volatilité pour les producteurs d'éthanol.

- La volatilité de l'approvisionnement en matières premières constitue un frein persistant pour le marché européen de l'éthanol, les intempéries, la diminution des surfaces cultivées et les limites réglementaires accentuant l'incertitude. La baisse de la disponibilité du blé et de la betterave sucrière, conjuguée aux plafonds imposés par la directive RED II sur les biocarburants issus de cultures, limite la flexibilité de la production tout en augmentant le coût des intrants. Cette dynamique contraint les producteurs d'éthanol à dépendre davantage des importations, les exposant ainsi aux fluctuations des prix mondiaux. Sans diversification des stratégies en matière de matières premières et sans investissements accrus dans les biocarburants avancés, le secteur européen de l'éthanol restera vulnérable aux fluctuations agricoles et aux contraintes politiques, faisant de la sécurité d'approvisionnement un enjeu crucial pour une croissance durable du marché.

Portée du marché européen de l'éthanol

Le marché est segmenté en fonction du type, de la source, de la technologie de production, de l'emballage et de l'application.

Par type

Le marché européen de l'éthanol est segmenté en fonction du type d'éthanol : éthanol absolu (99-100 %) ; éthanol à 95 % ; éthanol dénaturé, etc. L'éthanol absolu (99-100 %) dominait le marché européen de l'éthanol avec une part de marché de 68,16 % en 2024. Son niveau de pureté exceptionnel le rend indispensable dans divers secteurs, notamment l'industrie pharmaceutique pour la formulation de médicaments, les cosmétiques pour les produits de soins personnels haut de gamme et les laboratoires de recherche avancée exigeant des conditions précises et sans eau. De plus, son utilisation dans des applications industrielles telles que l'électronique, les produits chimiques de spécialité et les revêtements souligne sa polyvalence. La demande croissante de solutions d'éthanol fiables et de haute qualité pour les procédés sensibles à l'eau continue de renforcer son adoption généralisée et sa position de leader sur le marché.

De plus, ce segment devrait enregistrer le TCAC le plus élevé, soit 11,0 %, au cours de la période de prévision 2025-2032, grâce à son rôle croissant de solvant ultra-pur dans les industries de pointe. En biotechnologie, il est crucial pour l'extraction d'ADN/ARN, la culture cellulaire et le diagnostic moléculaire, tandis que l'industrie manufacturière haut de gamme s'appuie sur lui pour les procédés de précision et la production électronique. Son utilisation dans les réactifs de diagnostic et les applications en salle blanche est également en hausse, soutenue par des cadres réglementaires stricts. Par ailleurs, le renforcement des normes de qualité dans les produits pharmaceutiques et cosmétiques nécessite de l'éthanol exempt de contaminants, ce qui renforce la demande et maintient la dynamique de croissance.

- Par source

En fonction de sa provenance, le marché européen de l'éthanol est segmenté en bioéthanol et synthétique. L'éthanol biosourcé dominait le marché européen avec une part de marché de 84,40 % en 2024. Son leadership est fortement soutenu par les objectifs européens de développement durable, des politiques rigoureuses en matière d'énergies renouvelables et des obligations strictes de réduction des émissions de carbone visant à minimiser la dépendance aux combustibles fossiles. Produit principalement à partir de cultures telles que le maïs, la canne à sucre et d'autres sources de biomasse, le bioéthanol favorise les pratiques d'économie circulaire en utilisant des matières premières renouvelables. De plus, il s'aligne directement sur les objectifs du Pacte vert pour l'Europe et offre des carburants alternatifs respectueux de l'environnement, ce qui le place au cœur de la transition énergétique et des ambitions de neutralité climatique de l'Europe.

De plus, ce segment devrait enregistrer le TCAC le plus élevé, soit 11,0 %, au cours de la période de prévision 2025-2032, en raison de son importance croissante dans la feuille de route européenne pour les énergies propres. Cette croissance est alimentée par l'augmentation des investissements dans les bioraffineries, permettant une production à grande échelle et une efficacité accrue, ainsi que par les avancées technologiques dans les procédés de conversion de la biomasse qui améliorent le rendement et la durabilité. L'extension des obligations en matière de biocarburants automobiles dans l'ensemble de l'UE accélère encore leur adoption, tandis que la préférence croissante des consommateurs pour les alternatives à faibles émissions renforce la demande dans les secteurs industriel, pharmaceutique et énergétique. Cette dynamique soutient fermement les objectifs à long terme de l'Europe en matière d'action climatique et de neutralité carbone.

- Par technologie de production

Sur la base de la technologie de production, le marché européen de l'éthanol est segmenté en éthanol conventionnel et éthanol avancé (cellulosique). L'éthanol conventionnel dominait le marché avec une part de marché de 92,60 % en 2024. Cette domination s'explique par son infrastructure de production bien établie, la disponibilité généralisée de technologies matures et des coûts de production relativement inférieurs à ceux des alternatives plus récentes. La dépendance à des matières premières abondantes et facilement accessibles comme le maïs et le blé garantit une chaîne d'approvisionnement stable et fiable, favorisant une production à grande échelle et la stabilité du marché. Son efficacité et sa rentabilité éprouvées rendent l'éthanol conventionnel nettement plus viable commercialement que les nouvelles technologies d'éthanol cellulosique avancé, qui en sont encore aux premiers stades d'adoption.

Par ailleurs, ce segment devrait connaître la croissance la plus rapide, soit 10,9 %, au cours de la période de prévision, grâce à de multiples facteurs favorables. L'augmentation des exigences de mélange de carburants dans les principales économies et la demande croissante du secteur des transports constituent des accélérateurs de croissance clés. De plus, les incitations et subventions gouvernementales favorables continuent d'encourager une adoption à grande échelle. L'évolutivité des installations de production existantes, conjuguée à la disponibilité fiable des matières premières, renforce encore son potentiel d'expansion, garantissant à l'éthanol conventionnel le maintien d'un segment dominant et en pleine croissance sur le marché mondial.

- Par emballage

En termes d'emballage, le marché européen de l'éthanol est segmenté en citernes, IBC, fûts et autres. Les citernes ont dominé le marché européen de l'emballage d'éthanol avec une part de marché de 71,51 % en 2024. Elles constituent le choix privilégié pour le stockage à grande échelle et le transport en vrac, car elles permettent de minimiser les coûts de manutention tout en garantissant l'efficacité opérationnelle. Leur large adoption par les industries des carburants, des produits chimiques et pharmaceutiques souligne leur rôle essentiel dans le maintien de l'intégrité des produits pendant le transport et le stockage longue distance. De plus, les citernes offrent une sécurité, une durabilité et une conformité accrues aux réglementations européennes strictes en matière de stockage et de distribution, ce qui en fait une solution indispensable pour répondre à la demande industrielle d'éthanol dans de nombreux secteurs.

Le segment des réservoirs devrait connaître sa plus forte croissance, soit 11,1 %, sur la période 2025-2032. Cette croissance est principalement due à la demande croissante de transport d'éthanol en vrac, à l'augmentation des échanges transfrontaliers au sein de l'UE, à l'expansion des installations de production d'éthanol à grande échelle et au besoin de solutions de stockage rentables, sûres et conformes à la réglementation pour les industries à forte consommation.

- Par application

En fonction des applications, le marché européen de l'éthanol est segmenté en : automobile, agroalimentaire, industriel/commercial, pharmaceutique, soins personnels et cosmétiques, agriculture, marine, aéronautique, produits ménagers, etc. Le segment automobile dominait le marché européen de l'éthanol avec une part de marché de 64,63 % en 2024. Le bioéthanol est largement mélangé à l'essence (E5, E10, E85) pour réduire les émissions de carbone, améliorer l'efficacité énergétique, renforcer la sécurité énergétique et se conformer aux politiques strictes de l'UE en matière d'énergies renouvelables, de développement durable et d'atténuation du changement climatique, tout en soutenant l'agriculture locale, en réduisant la dépendance aux énergies fossiles et en stimulant la croissance de la bioéconomie dans plusieurs pays européens.

En outre, le segment automobile devrait enregistrer le taux de croissance le plus élevé de 11,2 % au cours de la période de prévision, en raison de son rôle central dans la réalisation des objectifs de décarbonisation de l'UE, de l'adoption croissante de carburants à teneur plus élevée en éthanol, de la demande croissante de solutions de mobilité plus propres et du soutien continu du gouvernement par le biais d'incitations fiscales, de mandats de mélange et d'investissements dans des infrastructures compatibles avec l'éthanol à travers l'Europe.

Analyse régionale du marché de l'éthanol en Europe

- L'Allemagne a dominé le marché européen de l'éthanol avec 24,59 % de parts de marché en 2024, grâce à sa base industrielle solide, à des politiques gouvernementales favorables, à des technologies de pointe en matière de biocarburants et à une demande croissante d'énergies renouvelables. L'engagement de l'Allemagne à réduire ses émissions de carbone et à opérer une transition vers des sources d'énergie plus propres favorise des investissements importants dans la production et les infrastructures d'éthanol.

- L'Allemagne devrait également connaître le taux de croissance le plus élevé, avec un TCAC de 11,9 % sur la période de prévision, porté par la hausse de la demande de biocarburants, les politiques gouvernementales en faveur des énergies renouvelables et le renforcement des obligations d'incorporation d'éthanol. Parmi les principaux facteurs contribuant à cette croissance figurent les progrès des technologies de production d'éthanol, les initiatives en matière de développement durable et la sensibilisation croissante aux enjeux environnementaux. Les perspectives du marché restent favorables dans des secteurs tels que les transports, les applications industrielles et l'énergie.

- Le marché européen bénéficie également d'une base agricole bien développée pour la production d'éthanol, notamment de betterave sucrière et de blé. Des opportunités résident dans le développement de la production d'éthanol de deuxième génération à partir de biomasse résiduelle et de résidus agricoles. Les défis incluent les fluctuations du coût des matières premières, les préoccupations liées à l'utilisation des terres et les débats sur la durabilité des biocarburants de première génération. Le marché devrait croître, porté par les objectifs de durabilité et les innovations technologiques.

Aperçu du marché de l'éthanol en Allemagne et en Europe

Le marché allemand de l'éthanol en Europe devrait dominer le marché avec 24,82 % de parts de marché en 2025, grâce à sa base industrielle solide, à des politiques gouvernementales favorables, à des technologies avancées en matière de biocarburants et à une demande croissante d'énergies renouvelables. L'engagement de l'Allemagne à réduire ses émissions de carbone et à opérer une transition vers des sources d'énergie plus propres stimule des investissements importants dans la production et les infrastructures d'éthanol. De plus, la présence d'acteurs clés du marché et une industrie automobile bien établie stimulent la consommation d'éthanol. Ces facteurs cumulés positionnent l'Allemagne comme un leader de la croissance et de l'innovation sur le marché européen de l'éthanol.

Aperçu du marché britannique de l'éthanol

Le marché britannique de l'éthanol en Europe devrait connaître une croissance soutenue au cours de la période de prévision, soutenu par les politiques gouvernementales favorisant les biocarburants, tels que l'E10, afin de réduire les émissions de carbone et d'atteindre les objectifs en matière d'énergies renouvelables. La demande croissante de biocarburants durables, notamment l'éthanol de deuxième génération issu de cultures non alimentaires, offre des opportunités. Les progrès technologiques de production et l'essor de l'hydrogène vert offrent également des perspectives de croissance. De plus, l'engagement croissant des consommateurs et des entreprises en matière de développement durable encourage la transition vers des carburants de transport plus propres et à faible émission de carbone.

Les principaux leaders du marché opérant sur le marché sont :

- SOCIÉTÉ ARCHER-DANIELS-MIDLAND (ADM) (États-Unis)

- CARGILL, INCORPORATED (ÉTATS-UNIS)

- ALCOGROUP SA (BELGIQUE)

- VALERO ENERGY CORPORATION (États-Unis)

- CROPENERGIES AG (ALLEMAGNE)

- GROUPE INEOS (ROYAUME-UNI)

- CLONBIO GROUP LTD. (IRLANDE)

- VERBIO SE (ALLEMAGNE)

- VIVERGO FUELS LTD. (Royaume-Uni)

- GREEN PLAINS INC. (États-Unis)

- TEREOS SA (FRANCE)

- GROUPE ENVIEN (SLOVAQUIE)

- DOMSJO FABRIKER (SUÈDE)

- MARQUIS INC (États-Unis)

- SEKAB BIOFUELS & CHEMICALS AB (SUÈDE)

- KIMIA (Royaume-Uni)

- AGROLA-ENERGY (BELGIQUE)

- ETHIMEX LTD. (Royaume-Uni)

- CREMER OLEO GMBH & CO. KG (ALLEMAGNE)

- SASMA BV (PAYS-BAS)

Derniers développements sur le marché européen de l'éthanol

- En août 2025, Cargill a annoncé son intention de construire une usine d'éthanol de maïs à côté de son usine d'éthanol de canne à sucre à Goiás, au Brésil. Cette extension permettra une production d'éthanol tout au long de l'année, une plus grande flexibilité dans l'utilisation de la canne à sucre et du maïs comme matières premières, une meilleure efficacité et une réduction des risques liés aux fluctuations saisonnières des récoltes.

- En août 2025, ADM a annoncé un partenariat de production avec OCOchem pour la construction d'une usine de conversion de CO₂ sur son site de transformation du maïs de Decatur, dans l'Illinois. L'usine utilisera la technologie d'OCOchem pour convertir le CO₂ biogénique issu de la production d'éthanol d'ADM en molécules de formiate destinées à des applications telles que les engrais et les solvants. La construction débutera en 2025 et s'achèvera fin 2026.

- En septembre 2024, Sasma, fournisseur mondial de premier plan de spiritueux en vrac et d'alcools premium, a annoncé l'inauguration de sa nouvelle usine à Halsteren. Ce projet vise à regrouper les opérations de remplissage sous un même toit, à optimiser l'efficacité et à élargir la gamme de produits afin de mieux servir les clients du monde entier, grâce à des opérations mondiales optimisées et à une croissance durable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 VUE D'ENSEMBLE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 SOURCES SECONDAIRES

2.1 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DES CINQ FORCES DE PORTER

4.1.1 MENACE DE NOUVEAUX ENTRANTS : MODÉRÉE

4.1.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS : MODÉRÉ À ÉLEVÉ

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS : ÉLEVÉ

4.1.4 MENACE DE SUBSTITUTS : MODÉRÉE

4.1.5 RIVALITÉ INDUSTRIELLE : ÉLEVÉE

4.2 ANALYSE DES BREVETS

4.2.1 QUALITÉ ET FORCE DU BREVET

4.2.2 FAMILLES DE BREVETS

4.2.3 ACCORDS DE LICENCE ET COLLABORATIONS

4.2.4 PAYSAGE DES BREVETS RÉGIONAUX

4.2.5 POSITIONNEMENT STRATÉGIQUE DE LA PI

4.3 PERSPECTIVES DE LA MARQUE

4.3.1 APERÇU DE L'ENTREPRISE ET DE LA MARQUE

4.4 ANALYSE DE LA CHAÎNE DE VALEUR

4.5 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.5.1 VUE D'ENSEMBLE

4.5.2 SEGMENTS D'ACHETEURS ET MOTIVATIONS

4.5.3 FACTEURS CLÉS DES DÉCISIONS DES CONSOMMATEURS

4.5.4 CANAUX D'ACHAT ET PRÉFÉRENCES

4.5.5 DIFFÉRENCES RÉGIONALES DANS LES MODES D'ACHAT

4.5.6 GRANDES TENDANCES DE CONSOMMATION

4.5.7 PRÉOCCUPATIONS ET OBSTACLES DES CONSOMMATEURS

4.5.8 CONCLUSION

4.6 ANALYSE DES IMPORTATIONS ET DES EXPORTATIONS

4.6.1 IMPORT

4.6.2 EXPORT

4.7 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

4.7.1 COENTREPRISES

4.7.2 FUSIONS ET ACQUISITIONS

4.7.3 LICENCES ET PARTENARIATS

4.7.4 COLLABORATIONS TECHNOLOGIQUES

4.7.5 DÉSINVESTISSEMENTS STRATÉGIQUES

4.7.6 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.7.7 STADE DE DÉVELOPPEMENT

4.7.8 ÉCHÉANCIERS ET JALONS

4.7.9 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.7.10 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.7.11 PERSPECTIVES D'AVENIR

4.8 COUVERTURE DES MATIÈRES PREMIÈRES

4.9 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.9.1 INTRODUCTION

4.9.2 FACTEURS CLIMATIQUES ET PROJECTIONS RÉGIONALES PERTINENTES POUR LES MATIÈRES PREMIÈRES D'ÉTHANOL

4.1 Impacts directs sur les principales matières premières pour la production d'éthanol

4.10.1 STRESS HYDRIQUE, BESOINS D'IRRIGATION ET CONCURRENCE POUR LES RESSOURCES

4.10.2 CONDITIONS MÉTÉOROLOGIQUES EXTRÊMES, PERTURBATIONS DE LA CHAÎNE D'APPROVISIONNEMENT ET RISQUES LOGISTIQUE

4.10.3 ENVIRONNEMENT POLITIQUE ET RÉGLEMENTAIRE QUI INTERAGIT AVEC LE RISQUE CLIMATIQUE

4.10.4 IMPLICATIONS SUR LE MARCHÉ ET RÉPONSES STRATÉGIQUES POUR LES ACTEURS DE L'INDUSTRIE DE L'ÉTHANOL

4.10.5 AVANTAGES CO-D'ATTÉNUATION, GES DU CYCLE DE VIE ET CERTIFICATION

4.10.6 MESURES D'ADAPTATION À TRAVERS LA CHAÎNE DE VALEUR

4.10.7 PERSPECTIVES DE SCÉNARIO ET CADRAGE QUANTITATIF

4.10.8 CADRE D'ÉVALUATION DES RISQUES ET IRC POUR LES ÉTUDES DE MARCHÉ

4.10.9 RECOMMANDATIONS PRATIQUES POUR LES ACTEURS DU MARCHÉ DE L'ÉTHANOL

4.10.10 CONCLUSION

4.11 ANALYSE DE LA MARGE BÉNÉFICIAIRE

4.11.1 INTRODUCTION

4.11.2 STRUCTURE DES COÛTS - DÉTAIL DÉTAILLÉ

4.11.3 SOURCES DE REVENUS ET FORMATION DES PRIX

4.11.4 TENDANCES RÉCENTES DES MARGES

4.11.5 ANALYSE DE SENSIBILITÉ : PRINCIPAUX FACTEURS DES VARIATIONS DE MARGE

4.11.6 FACTEURS DE RISQUE ET VULNÉRABILITÉS OPÉRATIONNELLES

4.11.7 MESURES DE MARGE ET PRATIQUES COMPTABLES

4.11.8 EXEMPLES DE CAS ILLUSTRANT LES EFFETS DE MARGE

4.11.9 PERSPECTIVES : À COURT TERME

4.11.10 PERSPECTIVES : À MOYEN TERME

4.11.11 RÉPONSES STRATÉGIQUES POUR PROTÉGER ET AMÉLIORER LES MARGES

4.11.12 CADRE DE RISQUE QUANTITATIF ET RECOMMANDATIONS EN MATIÈRE D'INFORMATIONS CLÉS

4.11.13 CONCLUSION

4.12 STRATÉGIES D'ENTRÉE SUR LE MARCHÉ

4.12.1 PARTENARIATS ET ALLIANCES STRATÉGIQUES –

4.12.2 COENTREPRISES (JV) –

4.12.3 ACQUISITION D'ACTEURS LOCAUX –

4.12.4 FABRICATION SOUS CONTRAT –

4.12.5 PARTICIPATION AUX SALONS EUROPÉENS –

4.12.6 CANAUX DE VENTE NUMÉRIQUES ET E-COMMERCE –

4.12.7 CONFORMITÉ AUX NORMES DE L'UE –

4.12.8 PERSONNALISATION DES PRÉFÉRENCES LOCALES –

4.12.9 ADAPTATION DE LA STRATÉGIE DE TARIFICATION –

4.12.10 CONCLUSION

4.13 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.13.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.13.2 INSTALLATIONS DE PRODUCTION

4.13.3 RÉSEAU DE DISTRIBUTION

4.13.4 APPLICATIONS FINALES

4.13.5 CADRE RÉGLEMENTAIRE ET POLITIQUE

4.14 PROGRÈS TECHNOLOGIQUES

4.14.1 BIOÉTHANOL DE DEUXIÈME GÉNÉRATION (ÉTHANOL CELLULOSIQUE)

4.14.2 TECHNOLOGIES DE FERMENTATION AVANCÉES

4.14.3 INTÉGRATION DE LA CAPTURE ET DE L'UTILISATION DU CARBONE (CCU)

4.14.4 AUTOMATISATION ET NUMÉRISATION DES INSTALLATIONS DE PRODUCTION

4.14.5 DÉVELOPPEMENT DE BIOCARBURANTS AVANCÉS

4.15 ANALYSE DES PRIX

4.16 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.16.1 PRODUCTION

4.16.2 CONSOMMATION

4.17 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.17.1 QUALITÉ ET COHÉRENCE

4.17.2 EXPERTISE TECHNIQUE

4.17.3 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.17.4 CONFORMITÉ ET DURABILITÉ

4.17.5 COÛTS ET STRUCTURE DE PRIX

4.17.6 STABILITÉ FINANCIÈRE

4.17.7 FLEXIBILITÉ ET PERSONNALISATION

4.18 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.19 ANALYSE DE L'ÉCOSYSTÈME INDUSTRIEL

4.19.1 ENTREPRISES DE PREMIER PLAN

4.19.2 PETITES ET MOYENNES ENTREPRISES

4.19.3 UTILISATEURS FINAUX

5 DROITS DE DOUANE ET IMPACT SUR LE MARCHÉ – MARCHÉ EUROPÉEN DE L'ÉTHANOL

5.1 TAUX TARIFAIRES ACTUELS SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

5.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.5 PARTICIPANTS DE L'INDUSTRIE : DES ACTIONS PROACTIVES

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGLEMENTAIRE

6 COUVERTURE RÉGLEMENTAIRE DU MARCHÉ EUROPÉEN DE L'ÉTHANOL

7 APERÇU DU MARCHÉ

7.1 PILOTE :

7.1.1 OBLIGATIONS GOUVERNEMENTALES EN MATIÈRE DE CARBURANTS AUTOMOBILES ET D'ÉNERGIES RENOUVELABLES

7.1.2 DEMANDE CROISSANTE DES SECTEURS DE L'ALIMENTATION ET DES BOISSONS

7.1.3 POPULARITÉ CROISSANTE DE LA DURABILITÉ DANS LES SECTEURS INDUSTRIELS

7.2 RESTRICTIONS

7.2.1 VOLATILITÉ DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

7.2.2 RÉDUCTION DU KILOMÉTRAGE DES VÉHICULES

7.3 OPPORTUNITÉ

7.3.1 ÉMERGENCE DE L'ÉTHANOL COMME MATIÈRE PREMIÈRE POUR LE CARBURANT D'AVIATION DURABLE (SAF)

7.3.2 PROGRESSION DES TECHNOLOGIES DE PRODUCTION

7.4 DÉFI

7.4.1 CONCURRENCE CROISSANTE DE L'ÉLECTRIFICATION DES TRANSPORTS

7.4.2 DISPONIBILITÉ D'AUTRES ALTERNATIVES

8 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR TYPE

8.1 VUE D'ENSEMBLE

8.2 ÉTHANOL ABSOLU (99–100 %)

8.3 ÉTHANOL 95%

8.4 ÉTHANOL DÉNATURÉ

8,5 AUTRES

9 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR SOURCE

9.1 VUE D'ENSEMBLE

9.2 BIO BASÉ

9.3 SYNTHÉTIQUE

10 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION

10.1 VUE D'ENSEMBLE

10.2 ÉTHANOL CONVENTIONNEL

10.3 ÉTHANOL AVANCÉ (CELLULOSIQUE)

11 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR CONDITIONNEMENT

11.1 VUE D'ENSEMBLE

11.2 RÉSERVOIRS

11.3 IBCS

11.4 TAMBOURS

11,5 AUTRES

12 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR APPLICATION

12.1 VUE D'ENSEMBLE

12.2 AUTOMOBILE

12.3 ALIMENTS ET BOISSONS

12.4 INDUSTRIEL/COMMERCIAL

12.5 PRODUITS PHARMACEUTIQUES

12.6 SOINS PERSONNELS ET COSMÉTIQUES

12.7 AGRICULTURE

12.8 MARINE

12.9 AVIATION

12.1 MÉNAGE

12.11 AUTRES

13 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR PAYS

13.1 EUROPE

13.1.1 ALLEMAGNE

13.1.2 FRANCE

13.1.3 PAYS-BAS

13.1.4 Royaume-Uni

13.1.5 BELGIQUE

13.1.6 SUÈDE

13.1.7 ITALIE

13.1.8 ESPAGNE

13.1.9 POLOGNE

13.1.10 SUISSE

13.1.11 RUSSIE

13.1.12 DANEMARK

13.1.13 NORVÈGE

13.1.14 PORTUGAL

13.1.15 TURQUIE

13.1.16 FINLAND

13.1.17 RESTE DE L'EUROPE

14 MARCHÉ EUROPÉEN DE L'ÉTHANOL : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : FABRICANTS EUROPÉENS

14.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : DISTRIBUTEURS EUROPE

15 ANALYSE SWOT

16 PROFIL DE L'ENTREPRISE

16.1 ADM

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 PORTEFEUILLE DE PRODUITS

16.1.4 ÉVOLUTION RÉCENTE

16.2 CARGILL, INCORPORÉE

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 PORTEFEUILLE DE PRODUITS

16.2.4 ÉVOLUTIONS RÉCENTES

16.3 ALCOGROUP SA

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 PORTEFEUILLE DE PRODUITS

16.3.3 ÉVOLUTION RÉCENTE

16.4 VALERO ENERGY CORPORATION

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 PORTEFEUILLE DE PRODUITS

16.4.4 ÉVOLUTION RÉCENTE

16,5 CROPENERGIES AG

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 PORTEFEUILLE DE PRODUITS

16.5.3 ÉVOLUTION RÉCENTE

16.6 GROUPE CLONBIO

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 PORTEFEUILLE DE PRODUITS

16.6.3 ÉVOLUTION RÉCENTE

16.7 DOMSJO FABRIKER

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 DÉVELOPPEMENT RÉCENT

16.8 GROUPE ENVIEN

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 PORTEFEUILLE DE PRODUITS

16.8.3 DÉVELOPPEMENT RÉCENT

16,9 PLAINES VERTES INC.

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 DÉVELOPPEMENT RÉCENT

16.1 INEOS SLOVENTS

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 ÉVOLUTION RÉCENTE

16.11 MARQUIS

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 ÉVOLUTION RÉCENTE

16.12 TEREOS

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTION RÉCENTE

16.13 VIBRIO SE

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PORTEFEUILLE DE PRODUITS

16.13.4 ÉVOLUTION RÉCENTE

16.14 CARBURANTS VIVERGO

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 PORTEFEUILLE DE PRODUITS

16.14.3 ÉVOLUTION RÉCENTE

16h15 KIMIA

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 ÉVOLUTION RÉCENTE

16.16 AGROLA-ÉNERGIE

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 ÉVOLUTION RÉCENTE

16.17 ETHIMEX LTD.

16.17.1 INSTANTANÉ DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 ÉVOLUTION RÉCENTE

16.18 CREMER OLEO GMBH & CO. KG

16.18.1 INSTANTANÉ DE L'ENTREPRISE

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 DÉVELOPPEMENT RÉCENT

16.19 SASMA BV

16.19.1 INSTANTANÉ DE L'ENTREPRISE

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 FAMILLES DE BREVETS PAR DOMAINE

TABLEAU 2 ANALYSE COMPARATIVE DES MARQUES

TABLEAU 3 APERÇU DE L'ENTREPRISE PAR RAPPORT À LA MARQUE

TABLEAU 4 TABLEAU DES PRIX DE L'ÉTHANOL EUROPÉEN

TABLEAU 5 COUVERTURE RÉGLEMENTAIRE

TABLEAU 6 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 8 MARCHÉ EUROPÉEN DE L'ÉTHANOL DÉNATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DE L'ÉTHANOL BIOLOGIQUE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MATIERES PREMIERES A BASE D'AMIDON SUR LE MARCHE EUROPEEN DE L'ETHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MATIERES PREMIERES A BASE DE SUCRE SUR LE MARCHE EUROPEEN DE L'ETHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 CULTURES ÉNERGÉTIQUES EUROPÉENNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DE L'ÉTHANOL CONVENTIONNEL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DE L'ÉTHANOL AVANCÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 RÉSERVOIRS EUROPÉENS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ AUTOMOBILE EUROPÉEN SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 VÉHICULES DE TOURISME SUR LE MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 VOITURES EUROPÉENNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 VÉHICULES UTILITAIRES SUR LE MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ AUTOMOBILE EUROPÉEN SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ EUROPÉEN DES ALIMENTS ET BOISSONS À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL EN EUROPE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 PRODUITS PHARMACEUTIQUES SUR LE MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ EUROPÉEN DES SOINS PERSONNELS ET DES COSMÉTIQUES À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 AGRICULTURE EUROPÉENNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ EUROPÉEN DE L'ÉTHANOL MARIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ EUROPÉEN DE L'AVIATION SUR L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 AVIATION COMMERCIALE EUROPÉENNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MÉNAGES EUROPÉENS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 MARCHÉ EUROPÉEN DE L'ÉTHANOL, PAR PAYS, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 36 MARCHÉ DE L'ÉTHANOL EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DE L'ÉTHANOL EN ALLEMAGNE, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 38 ALLEMAGNE ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ DE L'ÉTHANOL EN ALLEMAGNE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DE L'ÉTHANOL BIOLOGIQUE EN ALLEMAGNE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MATIERES PREMIERES A BASE D'AMIDON SUR LE MARCHE DE L'ETHANOL EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 CULTURES ÉNERGÉTIQUES ALLEMANDES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DE L'ÉTHANOL EN ALLEMAGNE, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DE L'ÉTHANOL CONVENTIONNEL EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 ALLEMAGNE ÉTHANOL AVANCÉ (CELLULOSIQUE) SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DE L'ÉTHANOL EN ALLEMAGNE, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 RÉSERVOIRS ALLEMANDS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DE L'ÉTHANOL EN ALLEMAGNE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ AUTOMOBILE ALLEMAND SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 VÉHICULES DE TOURISME ALLEMANDS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 VOITURES ALLEMANDES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 VÉHICULES UTILITAIRES ALLEMANDS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ AUTOMOBILE ALLEMAND DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ ALLEMAND DES ALIMENTS ET BOISSONS À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ ALLEMAND DU CHOCOLAT SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ ALLEMAND DES SOINS PERSONNELS ET DES COSMÉTIQUES À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 AGRICULTURE ALLEMANDE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DE L'ÉTHANOL MARIN EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DE L'AVIATION ALLEMANDE SUR L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 AVIATION COMMERCIALE ALLEMANDE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MÉNAGES ALLEMANDS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ FRANÇAIS DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ FRANÇAIS DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 65 MARCHÉ FRANÇAIS DE L'ÉTHANOL DÉNATURÉ, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ FRANÇAIS DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ FRANÇAIS DE L'ÉTHANOL BIO-BASE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MATIERES PREMIERES A BASE D'AMIDON SUR LE MARCHE DE L'ETHANOL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MATIERES PREMIERES A BASE DE SUCRE SUR LE MARCHE DE L'ETHANOL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 CULTURES ÉNERGÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ FRANÇAIS DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ DE L'ÉTHANOL CONVENTIONNEL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ FRANÇAIS DE L'ÉTHANOL AVANCÉ (CELLULOSIQUE) SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ FRANÇAIS DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 RÉSERVOIRS SUR LE MARCHÉ DE L'ÉTHANOL EN FRANCE, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ FRANÇAIS DE L'ÉTHANOL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ AUTOMOBILE FRANÇAIS DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 VÉHICULES DE TOURISME SUR LE MARCHÉ DE L'ÉTHANOL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 VOITURES FRANÇAISES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 VÉHICULES UTILITAIRES SUR LE MARCHÉ DE L'ÉTHANOL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ AUTOMOBILE FRANÇAIS DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DU CHOCOLAT SUR LE MARCHÉ DU CACAO EN FRANCE, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ FRANÇAIS DES SOINS PERSONNELS ET DES COSMÉTIQUES À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ MARIN DE L'ÉTHANOL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DE L'AVIATION FRANÇAISE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ DE L'AVIATION COMMERCIALE FRANÇAISE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MÉNAGES FRANÇAIS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 91 PAYS-BAS ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ DE L'ÉTHANOL BIOLOGIQUE AUX PAYS-BAS, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MATIERES PREMIERES A BASE D'AMIDON SUR LE MARCHE DE L'ETHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MATIERES PREMIÈRES À BASE DE SUCRE SUR LE MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 CULTURES ÉNERGÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 ÉTHANOL CONVENTIONNEL SUR LE MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 PAYS-BAS : MARCHÉ DE L'ÉTHANOL AVANCÉ (CELLULOSIQUE) SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 RÉSERVOIRS D'ÉTHANOL AUX PAYS-BAS, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ AUTOMOBILE DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 VÉHICULES DE TOURISME SUR LE MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 VOITURES NÉERLANDAISES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 VÉHICULES UTILITAIRES SUR LE MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ AUTOMOBILE DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MARCHÉ DES ALIMENTS ET BOISSONS À L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ DU CHOCOLAT SUR LE MARCHÉ DU CACAO AUX PAYS-BAS, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ DES SOINS PERSONNELS ET DES COSMÉTIQUES À L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 AGRICULTURE PAYS-BAS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DE L'ÉTHANOL MARIN AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ DE L'AVIATION SUR LE MARCHÉ DE L'ÉTHANOL AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 AVIATION COMMERCIALE NÉERLANDAISE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 MÉNAGES NÉERLANDAIS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 119 ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 MARCHÉ BRITANNIQUE DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MARCHÉ BRITANNIQUE DE L'ÉTHANOL BIOLOGIQUE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MATIERES PREMIÈRES À BASE D'AMIDON SUR LE MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MATIERES PREMIÈRES À BASE DE SUCRE SUR LE MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 ÉTHANOL CONVENTIONNEL SUR LE MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ DE L'ÉTHANOL AVANCÉ (CELLULOSIQUE) AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 RÉSERVOIRS BRITANNIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ AUTOMOBILE BRITANNIQUE DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 VÉHICULES DE TOURISME BRITANNIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 VOITURES BRITANNIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 VÉHICULES UTILITAIRES SUR LE MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ AUTOMOBILE BRITANNIQUE DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 ALIMENTS ET BOISSONS SUR LE MARCHÉ DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 CHOCOLAT BRITANNIQUE SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ BRITANNIQUE DES SOINS PERSONNELS ET DES COSMÉTIQUES À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 AGRICULTURE BRITANNIQUE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ MARIN AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 AVIATION BRITANNIQUE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 AVIATION COMMERCIALE BRITANNIQUE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MÉNAGES BRITANNIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ BELGE DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ BELGE DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 146 ÉTHANOL DÉNATURÉ EN BELGIQUE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ BELGE DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MARCHÉ BELGIQUE DE L'ÉTHANOL BIO-BASE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 CHARGES D'ALIMENTATION À BASE D'AMIDON SUR LE MARCHÉ DE L'ÉTHANOL EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 MATIERES PREMIÈRES À BASE DE SUCRE SUR LE MARCHÉ DE L'ÉTHANOL EN BELGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 CULTURES ÉNERGÉTIQUES BELGIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ DE L'ÉTHANOL EN BELGIQUE, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 ÉTHANOL CONVENTIONNEL EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 MARCHÉ DE L'ÉTHANOL (CELLULOSIQUE) AVANCÉ EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ BELGE DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 RÉSERVOIRS BELGES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 157 MARCHÉ BELGE DE L'ÉTHANOL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ AUTOMOBILE BELGE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 VÉHICULES DE TOURISME BELGES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 VOITURES BELGES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 VÉHICULES UTILITAIRES BELGES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ AUTOMOBILE BELGE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 MARCHÉ BELGE DES ALIMENTS ET BOISSONS À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 CHOCOLAT BELGE SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ BELGIQUE DES SOINS PERSONNELS ET DES COSMÉTIQUES À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 AGRICULTURE BELGIQUE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 MARCHÉ DE L'ÉTHANOL MARIN EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ DE L'AVIATION BELGE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 AVIATION COMMERCIALE BELGE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 MÉNAGES BELGES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ SUÉDOIS DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 MARCHÉ SUÉDOIS DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 174 SUÈDE ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 MARCHÉ SUÉDOIS DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 176 MARCHÉ SUÉDOIS DE L'ÉTHANOL BIOLOGIQUE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 SUÈDE : MATIERES PREMIÈRES À BASE D'AMIDON SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 178 SUÈDE : MATIERES PREMIÈRES À BASE DE SUCRE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 SUÈDE CULTURES ÉNERGÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 MARCHÉ SUÉDOIS DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 SUÈDE ÉTHANOL CONVENTIONNEL SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 182 SUÈDE ÉTHANOL AVANCÉ (CELLULOSIQUE) SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ SUÉDOIS DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 184 RÉSERVOIRS SUÉDOIS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 185 MARCHÉ SUÉDOIS DE L'ÉTHANOL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 186 MARCHÉ SUÉDOIS DE L'AUTOMOBILE SUR L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 VÉHICULES DE TOURISME SUÉDOIS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 VOITURES SUÉDOISES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 VÉHICULES UTILITAIRES SUÉDOIS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 190 MARCHÉ SUÉDOIS DE L'AUTOMOBILE SUR L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ SUÉDOIS DES ALIMENTS ET BOISSONS À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 SUÈDE INDUSTRIEL/COMMERCIAL SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 MARCHÉ SUÉDOIS DU CHOCOLAT SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 194 SUÈDE : MARCHÉ DES SOINS PERSONNELS ET DES COSMÉTIQUES À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 SUÈDE AGRICULTURE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 196 MARCHÉ SUÉDOIS DE L'ÉTHANOL MARIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 SUÈDE AVIATION SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 198 SUÈDE AVIATION COMMERCIALE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 199 MÉNAGES SUÉDOIS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 200 MARCHÉ ITALIEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 MARCHÉ ITALIEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 202 ITALIE ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 203 MARCHÉ ITALIEN DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 204 MARCHÉ ITALIEN DE L'ÉTHANOL BIOLOGIQUE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 205 MATIERES PREMIERES A BASE D'AMIDON SUR LE MARCHE DE L'ETHANOL EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 206 MATIERES PREMIERES A BASE DE SUCRE SUR LE MARCHE DE L'ETHANOL EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 207 CULTURES ÉNERGÉTIQUES ITALIENNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 208 MARCHÉ ITALIEN DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 ÉTHANOL CONVENTIONNEL EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 210 MARCHÉ DE L'ÉTHANOL (CELLULOSIQUE) EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ ITALIEN DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (MILLIERS USD)

TABLEAU 212 RÉSERVOIRS ITALIENS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 213 MARCHÉ ITALIEN DE L'ÉTHANOL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 214 MARCHÉ AUTOMOBILE ITALIEN SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 215 VÉHICULES DE TOURISME ITALIENS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 216 VOITURES ITALIENNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 217 VÉHICULES UTILITAIRES ITALIENS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 218 MARCHÉ AUTOMOBILE ITALIEN SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 219 MARCHÉ ITALIEN DES ALIMENTS ET BOISSONS À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 220 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 221 MARCHÉ ITALIEN DU CHOCOLAT SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 222 MARCHÉ ITALIEN DES SOINS PERSONNELS ET DES COSMÉTIQUES À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 223 AGRICULTURE ITALIENNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 224 MARCHÉ MARIN DE L'ÉTHANOL EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 225 AVIATION ITALIENNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 226 AVIATION COMMERCIALE ITALIENNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 227 MÉNAGES ITALIENS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 228 MARCHÉ ESPAGNOL DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 229 MARCHÉ ESPAGNOL DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 230 ESPAGNE ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 231 MARCHÉ ESPAGNOL DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (MILLIERS USD)

TABLEAU 232 MARCHÉ BIOLOGIQUE DE L'ÉTHANOL EN ESPAGNE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 233 MATIERES PREMIÈRES À BASE D'AMIDON SUR LE MARCHÉ DE L'ÉTHANOL EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 234 MATIERES PREMIÈRES À BASE DE SUCRE SUR LE MARCHÉ DE L'ÉTHANOL EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 235 CULTURES ÉNERGÉTIQUES ESPAGNOLES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 236 MARCHÉ ESPAGNOL DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (MILLIERS USD)

TABLEAU 237 ÉTHANOL CONVENTIONNEL ESPAGNOL SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 238 ESPAGNE ÉTHANOL AVANCÉ (CELLULOSIQUE) SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 239 MARCHÉ ESPAGNOL DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 240 RÉSERVOIRS ESPAGNOLS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 241 MARCHÉ ESPAGNOL DE L'ÉTHANOL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 242 MARCHÉ AUTOMOBILE ESPAGNOL DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 243 VÉHICULES DE TOURISME ESPAGNOLS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 244 VOITURES ESPAGNOLES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 245 VÉHICULES UTILITAIRES ESPAGNOLS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 246 MARCHÉ AUTOMOBILE ESPAGNOL DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 247 MARCHÉ ESPAGNOL DES ALIMENTS ET BOISSONS À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 248 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 249 CHOCOLAT ESPAGNOL SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 250 ESPAGNE SOINS PERSONNELS ET COSMÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 251 AGRICULTURE ESPAGNOLE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 252 MARCHÉ MARIN DE L'ÉTHANOL EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 253 AVIATION ESPAGNOLE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 254 AVIATION COMMERCIALE ESPAGNOLE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 255 MÉNAGES ESPAGNOLS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 256 MARCHÉ POLOGNE DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 257 MARCHÉ DE L'ÉTHANOL EN POLOGNE, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 258 POLOGNE ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 259 MARCHÉ DE L'ÉTHANOL EN POLOGNE, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 260 MARCHÉ POLOGNE DE L'ÉTHANOL BIOLOGIQUE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 261 POLOGNE MATIERES PREMIÈRES À BASE D'AMIDON SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 262 POLOGNE MATIERES PREMIERES A BASE DE SUCRE SUR LE MARCHE DE L'ETHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 263 POLOGNE CULTURES ÉNERGÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 264 MARCHÉ POLOGNE DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 265 ÉTHANOL CONVENTIONNEL EN POLOGNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 266 POLOGNE ÉTHANOL AVANCÉ (CELLULOSIQUE) SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 267 MARCHÉ DE L'ÉTHANOL EN POLOGNE, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 268 RÉSERVOIRS POLOGNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 269 MARCHÉ DE L'ÉTHANOL EN POLOGNE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 270 MARCHÉ AUTOMOBILE POLOGNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 271 VÉHICULES DE TOURISME POLOGNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 272 VOITURES POLOGNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 273 VÉHICULES UTILITAIRES POLOGNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 274 MARCHÉ AUTOMOBILE POLOGNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 275 MARCHÉ POLOGNE DES ALIMENTS ET BOISSONS À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 276 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL EN POLOGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 277 POLOGNE CHOCOLAT SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 278 POLOGNE SOINS PERSONNELS ET COSMÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 279 POLOGNE AGRICULTURE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 280 MARCHÉ POLOGNE DE L'ÉTHANOL MARIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 281 AVIATION POLOGNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 282 AVIATION COMMERCIALE POLOGNE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 283 MÉNAGES POLOGNES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 284 MARCHÉ SUISSE DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 285 MARCHÉ SUISSE DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 286 SUISSE ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 287 MARCHÉ SUISSE DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 288 MARCHÉ SUISSE DE L'ÉTHANOL BIO-BASÉ, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 289 MATIERES PREMIERES SUISSES A BASE D'AMIDON SUR LE MARCHE DE L'ETHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 290 MATIÈRES PREMIÈRES À BASE DE SUCRE SUR LE MARCHÉ DE L'ÉTHANOL EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 291 CULTURES ÉNERGÉTIQUES SUISSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 292 MARCHÉ SUISSE DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (MILLIERS USD)

TABLEAU 293 SUISSE ÉTHANOL CONVENTIONNEL SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 294 MARCHÉ DE L'ÉTHANOL (CELLULOSIQUE) AVANCÉ EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 295 MARCHÉ SUISSE DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 296 RÉSERVOIRS SUISSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 297 MARCHÉ SUISSE DE L'ÉTHANOL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 298 MARCHÉ AUTOMOBILE SUISSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 299 VÉHICULES DE TOURISME SUISSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 300 VOITURES SUISSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 301 VÉHICULES UTILITAIRES SUISSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 302 MARCHÉ AUTOMOBILE SUISSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 303 MARCHÉ SUISSE DES ALIMENTS ET BOISSONS À L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 304 MARCHÉ SUISSE INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 305 CHOCOLAT SUISSE SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 306 SUISSE SOINS PERSONNELS ET COSMÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 307 AGRICULTURE SUISSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 308 MARCHÉ SUISSE DE L'ÉTHANOL MARIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 309 SUISSE AVIATION SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 310 AVIATION COMMERCIALE SUISSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 311 MÉNAGES SUISSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 312 MARCHÉ RUSSE DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 313 MARCHÉ RUSSE DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 314 ÉTHANOL DÉNATURÉ EN RUSSIE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 315 MARCHÉ RUSSE DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 316 MARCHÉ RUSSE DE L'ÉTHANOL BIOLOGIQUE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 317 MATIERES PREMIÈRES À BASE D'AMIDON SUR LE MARCHÉ DE L'ÉTHANOL EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 318 MATIERES PREMIÈRES À BASE DE SUCRE SUR LE MARCHÉ DE L'ÉTHANOL EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 319 CULTURES ÉNERGÉTIQUES RUSSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 320 MARCHÉ RUSSE DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 321 ÉTHANOL CONVENTIONNEL RUSSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 322 ÉTHANOL (CELLULOSIQUE) DE POINTE EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 323 MARCHÉ RUSSE DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 324 RÉSERVOIRS RUSSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE 2018-2032 (EN MILLIERS USD)

TABLEAU 325 MARCHÉ RUSSE DE L'ÉTHANOL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 326 MARCHÉ AUTOMOBILE RUSSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 327 VÉHICULES DE TOURISME RUSSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 328 VOITURES RUSSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 329 VÉHICULES UTILITAIRES RUSSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 330 MARCHÉ AUTOMOBILE RUSSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE DE MÉLANGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 331 MARCHÉ RUSSE DES ALIMENTS ET BOISSONS SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 332 MARCHÉ INDUSTRIEL/COMMERCIAL DE L'ÉTHANOL EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 333 CHOCOLAT RUSSE SUR LE MARCHÉ DU CACAO, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 334 PRODUITS DE SOINS PERSONNELS ET COSMÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 335 AGRICULTURE RUSSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 336 MARCHÉ RUSSE DE L'ÉTHANOL MARIN, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 337 AVIATION RUSSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 338 AVIATION COMMERCIALE RUSSE SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 339 MÉNAGES RUSSES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 340 MARCHÉ DANEMARKIEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 341 MARCHÉ DANEMARKIEN DE L'ÉTHANOL, PAR TYPE, 2018-2032 (MILLIERS DE LITRES)

TABLEAU 342 DANEMARK ÉTHANOL DÉNATURÉ SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 343 MARCHÉ DANEMARKIEN DE L'ÉTHANOL, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 344 MARCHÉ DANEMARK DE L'ÉTHANOL BIOLOGIQUE, PAR TYPE DE MATIÈRE PREMIÈRE, 2018-2032 (EN MILLIERS USD)

TABLEAU 345 DANEMARK : MATIERES PREMIERES A BASE D'AMIDON SUR LE MARCHE DE L'ETHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 346 DANEMARK : MATIERES PREMIERES A BASE DE SUCRE SUR LE MARCHE DE L'ETHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 347 DANEMARK : CULTURES ÉNERGÉTIQUES SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 348 MARCHÉ DANEMARKIEN DE L'ÉTHANOL, PAR TECHNOLOGIE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 349 DANEMARK ÉTHANOL CONVENTIONNEL SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 350 DANEMARK ÉTHANOL AVANCÉ (CELLULOSIQUE) SUR LE MARCHÉ DE L'ÉTHANOL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 351 MARCHÉ DANEMARKIEN DE L'ÉTHANOL, PAR CONDITIONNEMENT, 2018-2032 (EN MILLIERS USD)