Europe Explosion Proof Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.24 Billion

USD

3.61 Billion

2024

2032

USD

2.24 Billion

USD

3.61 Billion

2024

2032

| 2025 –2032 | |

| USD 2.24 Billion | |

| USD 3.61 Billion | |

| % | |

|

Segmentation du marché européen des équipements antidéflagrants, par offre (matériel, logiciels et services), classe de température (T1 ( 450 °C), T2 ( 300 °C à 200 °C à 135 °C à 100 °C à 85 °C à

Taille du marché européen des équipements antidéflagrants

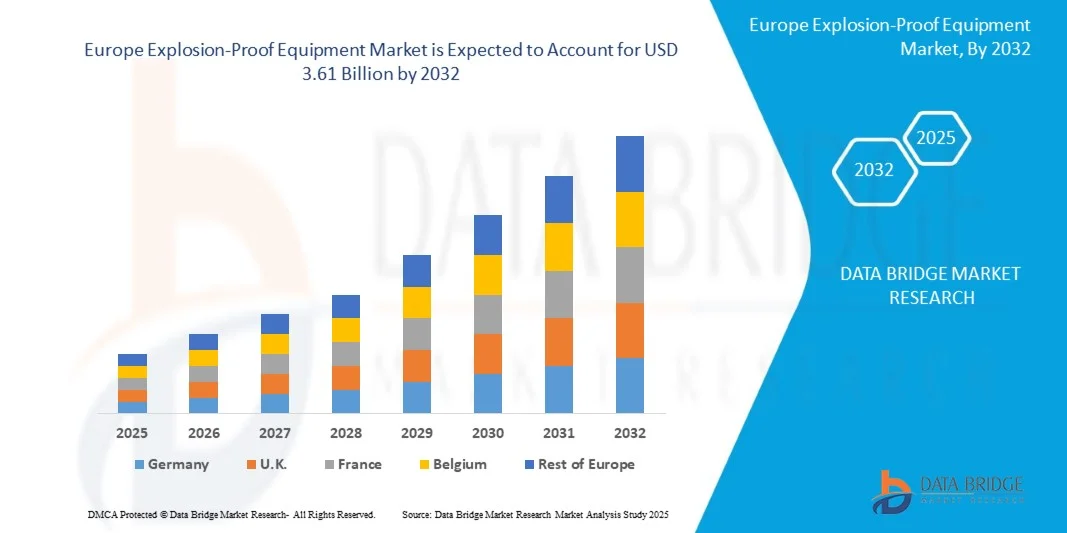

- La taille du marché européen des équipements antidéflagrants était évaluée à 2,24 milliards USD en 2024 et devrait atteindre 3,61 milliards USD d'ici 2032 , avec un TCAC de 6,10 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l’automatisation industrielle croissante et les réglementations de sécurité strictes dans des secteurs tels que le pétrole et le gaz, les produits chimiques et la fabrication, qui exigent des équipements antidéflagrants fiables pour garantir la sécurité sur le lieu de travail.

- De plus, les progrès réalisés dans les dispositifs antidéflagrants intelligents et connectés, ainsi que l’augmentation des investissements dans les infrastructures pour environnements dangereux, alimentent l’adoption de solutions innovantes, propulsant ainsi l’expansion du marché à travers l’Europe.

Analyse du marché européen des équipements antidéflagrants

- Les équipements antidéflagrants, conçus pour empêcher l'inflammation dans des environnements dangereux, sont de plus en plus critiques dans des secteurs tels que le pétrole et le gaz, le traitement chimique et la fabrication, en raison de réglementations de sécurité strictes et de la nécessité d'une protection fiable dans les atmosphères explosives.

- L'accent croissant mis sur la sécurité au travail, la conformité réglementaire et les avancées technologiques dans les solutions robustes, connectées et antidéflagrantes entraînent des taux d'adoption plus élevés dans les secteurs industriels européens.

- L'Allemagne a dominé le marché européen des équipements antidéflagrants avec la plus grande part de revenus de 36 % en 2024, soutenue par une infrastructure industrielle bien établie, des normes de sécurité strictes et des investissements importants dans les équipements pour zones dangereuses, l'Allemagne et le Royaume-Uni étant en tête en matière d'adoption en raison de leurs secteurs de fabrication et d'énergie avancés.

- Le Royaume-Uni devrait être la région à la croissance la plus rapide sur le marché européen des équipements antidéflagrants au cours de la période de prévision, en raison de l'industrialisation croissante, de la modernisation des installations et de l'expansion des activités d'exploration pétrolière et gazière.

- Le segment du matériel a dominé le marché avec la plus grande part de revenus d'environ 62 % en 2024, grâce à la nature essentielle des dispositifs physiques antidéflagrants tels que les panneaux de commande, les moteurs et les capteurs qui assurent une sécurité et une conformité fondamentales dans les environnements dangereux.

Portée du rapport et segmentation du marché européen des équipements antidéflagrants

|

Attributs |

Informations clés sur le marché des équipements antidéflagrants |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché européen des équipements antidéflagrants

« Sécurité et efficacité renforcées grâce à l'intégration de l'IA et de l'IoT »

- Une tendance importante et croissante sur le marché européen des équipements antidéflagrants est l'intégration des technologies d'intelligence artificielle (IA) et de l'Internet des objets (IoT) avec les dispositifs antidéflagrants traditionnels, améliorant la surveillance en temps réel, la maintenance prédictive et l'efficacité opérationnelle dans les environnements dangereux.

- Par exemple, des entreprises telles que Pepperl+Fuchs et Eaton intègrent des capteurs basés sur l’IA et des systèmes de contrôle connectés qui fournissent des alertes et des diagnostics automatisés, réduisant ainsi les temps d’arrêt et améliorant la conformité en matière de sécurité dans les usines industrielles.

- L'intégration de l'IA permet aux équipements d'analyser les données environnementales et de prédire les risques d'explosion potentiels, permettant ainsi des interventions proactives. Certains modèles avancés utilisent l'apprentissage automatique pour optimiser les performances des équipements et générer des rapports intelligents, aidant ainsi les opérateurs à réagir rapidement aux anomalies.

- Les dispositifs antidéflagrants compatibles IoT peuvent être surveillés et contrôlés à distance via des plateformes centralisées, facilitant ainsi une intégration transparente avec des systèmes d'automatisation industrielle plus vastes. Cette connectivité favorise une meilleure gestion des actifs et une prise de décision en temps réel sur plusieurs sites dangereux.

- Cette tendance vers des solutions antidéflagrantes plus intelligentes et interconnectées transforme les normes industrielles en matière de sécurité et de fiabilité opérationnelle. Par conséquent, des fabricants comme Siemens et ABB investissent massivement dans des technologies antidéflagrantes basées sur l'IA, offrant des fonctionnalités telles que le diagnostic à distance, les arrêts automatisés et l'intégration avec des plateformes de jumeaux numériques.

- La demande d'équipements antidéflagrants intégrés à l'IA et à l'IoT augmente rapidement dans les secteurs européens du pétrole et du gaz, de la chimie et de la fabrication, motivée par le besoin de sécurité renforcée, de conformité réglementaire et d'efficacité opérationnelle.

Dynamique du marché européen des équipements antidéflagrants

Conducteur

« Besoin croissant dû à la réglementation croissante en matière de sécurité industrielle et à la numérisation »

- Le renforcement des réglementations en matière de sécurité industrielle à travers l’Europe, combiné à la transformation numérique en cours dans les industries dangereuses, entraîne une forte demande d’équipements antidéflagrants avancés.

- Par exemple, début 2024, Siemens a annoncé la mise à niveau de ses panneaux de commande antidéflagrants, intégrant une connectivité IoT améliorée et des capacités de surveillance en temps réel, afin d'améliorer la conformité en matière de sécurité et l'efficacité opérationnelle. Ces innovations, mises en œuvre par les principaux fabricants, devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les industries sont confrontées à une pression croissante pour prévenir les accidents et garantir la sécurité des travailleurs, les équipements antidéflagrants dotés de diagnostics avancés, de surveillance à distance et de fonctions d'arrêt automatisé offrent des avantages essentiels par rapport aux solutions conventionnelles.

- De plus, la tendance vers les usines intelligentes et l’adoption de l’Industrie 4.0 encouragent l’intégration de dispositifs antidéflagrants à des écosystèmes numériques plus larges, facilitant le contrôle centralisé et la gestion de la sécurité basée sur les données.

- La demande croissante d'équipements antidéflagrants fiables et connectés dans des secteurs tels que le pétrole et le gaz, le traitement chimique et les produits pharmaceutiques est également soutenue par la modernisation croissante des infrastructures industrielles et l'expansion des opérations dans les zones dangereuses.

Retenue/Défi

« Inquiétudes concernant la cybersécurité et les coûts élevés de mise en œuvre »

- Les risques de cybersécurité associés aux équipements antidéflagrants connectés représentent un défi important pour une adoption plus large, car ces appareils reposent sur des systèmes en réseau vulnérables au piratage et aux cyberattaques, ce qui soulève des inquiétudes quant à la sécurité opérationnelle et à l’intégrité des données.

- Par exemple, des rapports industriels récents ont mis en évidence des vulnérabilités dans les appareils IoT industriels, ce qui conduit certaines entreprises à hésiter à intégrer pleinement des solutions antidéflagrantes connectées.

- Répondre à ces préoccupations grâce à un chiffrement renforcé, des protocoles de communication sécurisés et des mises à jour régulières du micrologiciel est essentiel pour gagner la confiance des utilisateurs. Des entreprises comme ABB et Eaton mettent en avant la robustesse de leurs dispositifs de cybersécurité pour rassurer leurs clients.

- De plus, l’investissement initial élevé requis pour les équipements antidéflagrants de pointe par rapport aux alternatives traditionnelles peut constituer un obstacle, en particulier pour les petites et moyennes entreprises ou industries des marchés européens émergents.

- Bien que les coûts diminuent progressivement avec les progrès technologiques, la prime initiale pour les dispositifs antidéflagrants intelligents peut limiter l’adoption lorsque les budgets sont limités ou que les avantages ne sont pas encore pleinement reconnus.

- Surmonter ces défis grâce à des normes de cybersécurité améliorées, une formation ciblée des clients et le développement de solutions rentables sera essentiel pour une expansion durable du marché.

Portée du marché européen des équipements antidéflagrants

Le marché est segmenté en fonction de l’offre, de la classe de température, de la zone, du service de connectivité, de l’emplacement, de la méthode de protection, de l’équipement et de l’utilisateur final.

- En offrant

Sur la base de l'offre, le marché européen des équipements antidéflagrants est segmenté en matériel, logiciels et services. Le segment matériel a dominé le marché avec une part de chiffre d'affaires d'environ 62 % en 2024, grâce au caractère essentiel des dispositifs physiques antidéflagrants, tels que les panneaux de commande, les moteurs et les capteurs, qui assurent la sécurité et la conformité fondamentales dans les environnements dangereux. Le matériel reste indispensable dans les secteurs nécessitant une protection contre les explosions.

Le segment des services devrait enregistrer le TCAC le plus rapide, soit 20,5 % entre 2025 et 2032, grâce à la demande croissante de services d'installation, de maintenance, d'intégration de systèmes et de conseil, les entreprises cherchant à optimiser les performances de leurs équipements antidéflagrants. Les logiciels, qui englobent la surveillance, le diagnostic et les plateformes IoT, connaissent une croissance soutenue grâce à la numérisation croissante et aux besoins de gestion des actifs à distance. L'essor des concepts d'usines intelligentes et l'adoption de l'Industrie 4.0 stimuleront encore la demande de logiciels et de services, venant compléter le solide segment du matériel informatique.

- Par classe de température

Le marché est classé en classes de température : T1 (> 450 °C), T2 (> 300 °C à < 450 °C), T3 (> 200 °C à < 300 °C), T4 (> 135 °C à < 200 °C), T5 (> 100 °C à < 135 °C) et T6 (> 85 °C à < 100 °C). Le segment T6 dominait le marché en 2024 avec une part de marché de 38 %, privilégié pour les applications exigeant les normes de sécurité les plus strictes, avec des températures de surface maximales inférieures à 85 °C pour éviter l'inflammation. Ce segment est prédominant dans les secteurs pharmaceutique, agroalimentaire et électronique.

Le segment T4 devrait connaître la croissance la plus rapide, avec un TCAC de 19,2 % d'ici 2032, grâce à sa flexibilité pour des applications industrielles plus larges, notamment dans les secteurs du pétrole, du gaz et de la chimie, où des seuils de température modérés sont suffisants, mais où la protection contre les explosions est essentielle. L'attention réglementaire croissante et les avancées technologiques continuent de favoriser l'adoption des deux classes de température dans les industries dangereuses.

- Par zone

Le marché européen des équipements antidéflagrants est segmenté en zones 0, 1, 2, 20, 21 et 22, selon la classification des zones dangereuses. La zone 1 dominait le marché avec une part de marché de 42 % en 2024, car elle couvre des zones où des gaz explosifs sont susceptibles d'être présents par intermittence, comme les raffineries de pétrole et les usines chimiques, nécessitant des solutions antidéflagrantes robustes.

La zone 2 devrait connaître le TCAC le plus élevé, soit 18,7 %, au cours de la période de prévision, grâce à l'expansion des zones industrielles présentant une fréquence plus faible d'atmosphères explosives, notamment les entrepôts et les centres de distribution. Les entreprises modernisent de plus en plus leurs installations pour se conformer à l'évolution des normes de sécurité, ce qui, combiné aux progrès technologiques, soutient la croissance dans toutes les zones, en particulier les zones 1 et 2.

- Par service de connectivité

En termes de services de connectivité, le marché se divise en services filaires et sans fil. En 2024, le segment filaire a dominé le marché avec une part de chiffre d'affaires de 58 %, plébiscité pour ses communications fiables, sécurisées et résistantes aux interférences, essentielles dans les environnements industriels critiques comme les secteurs pétrochimique et minier. Les connexions filaires garantissent une transmission de données cohérente, essentielle aux systèmes de sécurité.

Le secteur sans fil devrait enregistrer le TCAC le plus rapide, soit 22,3 %, entre 2025 et 2032, grâce aux avancées des technologies sans fil industrielles et à la demande croissante d'installations flexibles, évolutives et économiques dans les zones dangereuses difficiles d'accès ou mobiles. L'intégration de l'IoT et des infrastructures de l'Industrie 4.0 stimule considérablement l'adoption du sans fil pour la surveillance en temps réel et la maintenance prédictive.

- Par emplacement

En fonction de la localisation, la segmentation du marché couvre les applications intérieures et extérieures. Les équipements antidéflagrants d'intérieur représentaient la plus grande part de marché, soit 54 % en 2024, en raison de leur installation prédominante dans des environnements industriels contrôlés, tels que les usines de fabrication et les unités de transformation, où les atmosphères dangereuses sont confinées. L'installation en intérieur facilite la maintenance et l'intégration aux systèmes de contrôle existants.

Le segment des activités de plein air devrait enregistrer le TCAC le plus élevé, soit 20,1 %, au cours de la période de prévision, grâce au développement croissant des infrastructures dans les champs pétroliers et gaziers, les sites miniers et les opérations maritimes, qui nécessitent des dispositifs antidéflagrants robustes et résistants aux intempéries. La croissance des investissements dans la sécurité des zones dangereuses extérieures continue de stimuler la demande.

- Par méthode de protection

En fonction de la méthode de protection, le marché est segmenté en deux catégories : antidéflagrant, antidéflagrant et antidéflagrant. Les équipements antidéflagrants ont représenté la plus grande part de chiffre d'affaires (48 %) en 2024, grâce à leur capacité avérée à contenir les explosions dans des enceintes et à prévenir les sources d'inflammation en environnements volatiles. Cette méthode est largement adoptée dans les secteurs du pétrole et du gaz, de la chimie et de l'énergie.

Le segment de la prévention des explosions devrait enregistrer le TCAC le plus rapide, soit 21,4 %, grâce aux innovations technologiques conçues pour réduire proactivement les risques d'explosion grâce à la surveillance continue, aux systèmes de gaz inerte et à la ventilation. La séparation des zones dangereuses, qui isole physiquement les zones dangereuses, reste un segment plus restreint, mais connaît une croissance progressive grâce aux exigences de sécurité croissantes dans les industries manufacturières et de transformation.

- Par équipement

En termes d'équipements, le marché européen des équipements antidéflagrants comprend les presse-étoupes et accessoires, les instruments de process, les commandes industrielles, les moteurs, les feux stroboscopiques, les produits de foudre, les capteurs, les avertisseurs sonores et sonores, les avertisseurs incendie/points d'appel, les haut-parleurs et générateurs de sons, ainsi que les unités combinées visuelles et sonores. Les commandes industrielles ont dominé le marché en 2024 avec une part de 29 %, essentielles à la gestion de la sécurité électrique et opérationnelle en zones dangereuses.

Les capteurs devraient connaître la croissance la plus rapide, avec un TCAC de 19,5 %, grâce à la demande croissante de systèmes de détection avancés capables d'identifier les dangers en temps réel et d'analyser les données. Les innovations en matière de capteurs basés sur l'IA contribuent également à cette croissance, permettant la maintenance prédictive et l'amélioration des performances en matière de sécurité.

- Par utilisateur final

En termes d'utilisateur final, le marché dessert divers secteurs, notamment le pétrole et le gaz, la chimie et la pétrochimie, l'énergie et l'électricité, l'exploitation minière, l'industrie pharmaceutique, l'agroalimentaire, la marine et la construction navale, l'aérospatiale, l'armée et la défense, entre autres. Le secteur pétrolier et gazier détenait la plus grande part de marché (36 %) en 2024, ce qui reflète son besoin crucial de solutions antidéflagrantes dans les activités d'exploration, de raffinage et de distribution.

Le secteur pharmaceutique devrait connaître la croissance la plus rapide parmi les utilisateurs finaux, avec un TCAC de 18,3 % d'ici 2032, grâce à des réglementations de sécurité strictes, à l'augmentation des capacités de production et à l'adoption de technologies antidéflagrantes intelligentes pour garantir le contrôle de la contamination et la sécurité des travailleurs. L'automatisation industrielle croissante dans tous les secteurs stimule la demande globale.

Analyse régionale du marché européen des équipements antidéflagrants

- L'Allemagne a dominé le marché des équipements antidéflagrants avec la plus grande part de revenus de 36 % en 2024, grâce à des réglementations de sécurité strictes et à une forte industrialisation dans des secteurs clés tels que le pétrole et le gaz, la chimie et les produits pharmaceutiques.

- L’accent mis par la région sur l’amélioration de la sécurité sur le lieu de travail et la conformité aux normes ATEX et IECEx a considérablement stimulé l’adoption d’équipements antidéflagrants dans les environnements dangereux.

- De plus, la forte présence européenne de grands fabricants, les avancées technologiques continues et les investissements croissants dans la modernisation des infrastructures vieillissantes favorisent un déploiement à grande échelle. La sensibilisation croissante à la sécurité opérationnelle et la volonté d'intégration de l'Industrie 4.0 renforcent le rôle essentiel des équipements antidéflagrants pour garantir la sécurité et l'efficacité des opérations industrielles dans les secteurs résidentiel, commercial et industriel.

Aperçu du marché britannique des équipements antidéflagrants

Le marché britannique des équipements antidéflagrants devrait connaître une croissance soutenue, soutenu par une réglementation gouvernementale stricte et des normes de sécurité industrielle renforcées. La modernisation industrielle continue du pays et son expansion dans les secteurs du pétrole et du gaz, de la production d'électricité et de l'industrie manufacturière constituent des moteurs de croissance clés. La sensibilisation croissante aux risques d'explosion et à la nécessité de se conformer aux normes de sécurité internationales incite les entreprises à adopter des équipements antidéflagrants fiables. De plus, l'accent mis par le Royaume-Uni sur les initiatives d'usines intelligentes renforce la demande de produits antidéflagrants intégrant une surveillance de sécurité basée sur l'IoT.

Aperçu du marché français des équipements antidéflagrants

La France connaît une croissance substantielle de la demande d'équipements antidéflagrants, portée par la vigueur de ses industries chimique, pétrochimique et énergétique. Des cadres réglementaires rigoureux et des investissements continus dans la sécurité industrielle contribuent à cette tendance. Le marché français privilégie l'innovation, en privilégiant les solutions antidéflagrantes alliant sécurité, efficacité énergétique et fiabilité opérationnelle. La tendance croissante à moderniser les installations industrielles existantes pour répondre à des normes de sécurité plus strictes stimule encore davantage la croissance du marché.

Part de marché des équipements antidéflagrants en Europe

L’industrie est principalement dirigée par des entreprises bien établies, notamment :

- R. STAHL AG (Allemagne)

- Extronics (Royaume-Uni)

- Honeywell International Inc (États-Unis)

- ABB (Suisse)

- BARTEC Top Holding GmbH (Allemagne)

- Eaton (Irlande)

- Pepperl+Fuchs (Allemagne)

- Bosch Rexroth AG (Allemagne)

- MaréchalElectric (France)

- Pelco (États-Unis)

- DEHN SE (Allemagne)

- Schneider Electric (France)

- nVent (Royaume-Uni)

- Axis Communications AB (Suède)

- ClearView Communications LTD (Royaume-Uni)

- Zenitel (Norvège)

- MIRETTI (Italie)

- Emerson Electric Co (États-Unis)

Quels sont les développements récents sur le marché européen des équipements antidéflagrants ?

- En avril 2023, Eaton Corporation, leader mondial des solutions de sécurité électrique, a annoncé le lancement de sa nouvelle gamme de tableaux de commande antidéflagrants, spécialement conçus pour les environnements dangereux des secteurs pétrolier, gazier et chimique en Europe. Cette initiative stratégique renforce l'engagement d'Eaton à améliorer la sécurité industrielle grâce à des équipements innovants et certifiés, conformes aux normes strictes ATEX et IECEx. En s'appuyant sur une ingénierie de pointe et une expertise régionale, Eaton entend répondre à l'évolution des exigences de sécurité et consolider sa présence sur le marché européen en pleine expansion des équipements antidéflagrants.

- En mars 2023, Pepperl+Fuchs GmbH, acteur majeur de la technologie des capteurs antidéflagrants, a présenté sa nouvelle génération de capteurs de sécurité intrinsèque, spécialement conçus pour les industries minière et pharmaceutique européennes. Ces nouveaux produits sont conçus pour offrir une fiabilité et une précision élevées dans des conditions extrêmement dangereuses, garantissant ainsi le respect des réglementations de sécurité les plus strictes. Ce lancement souligne l'engagement de Pepperl+Fuchs à promouvoir l'innovation en matière de capteurs antidéflagrants, à garantir des opérations industrielles plus sûres et à répondre à la demande croissante des secteurs européens critiques pour la sécurité.

- En mars 2023, Siemens AG a achevé avec succès le déploiement d'un système d'automatisation antidéflagrant intégré pour une grande usine pétrochimique aux Pays-Bas. Ce projet a utilisé les moteurs, capteurs et systèmes de contrôle antidéflagrants de pointe de Siemens pour améliorer la sécurité et l'efficacité opérationnelles. Cette initiative démontre le leadership de Siemens dans la fourniture de solutions antidéflagrantes complètes, conformes aux exigences de sécurité européennes, contribuant ainsi à la modernisation et à la réduction des risques dans les environnements industriels dangereux.

- En février 2023, R. Stahl AG, fabricant leader d'équipements antidéflagrants, a annoncé une collaboration stratégique avec un important fournisseur d'énergie européen pour moderniser et équiper des sites industriels vieillissants de dispositifs d'éclairage et de contrôle antidéflagrants certifiés. Ce partenariat vise à améliorer les normes de sécurité tout en minimisant les temps d'arrêt et les coûts d'exploitation. Cette collaboration souligne l'engagement de R. Stahl en faveur de l'innovation et des solutions axées sur le client sur le marché européen des équipements antidéflagrants.

- En janvier 2023, Abbott Safety Solutions, spécialiste des boîtiers et accessoires antidéflagrants, a dévoilé sa nouvelle gamme de presse-étoupes et de boîtes de jonction antidéflagrants lors du salon European Safety Expo 2023. Conçus pour résister aux conditions environnementales difficiles dans de multiples zones dangereuses, ces produits offrent une durabilité accrue et une installation facile. Cette nouvelle gamme de produits reflète l'engagement d'Abbott envers le développement d'infrastructures antidéflagrantes, essentielles au maintien de la sécurité et de la fiabilité des secteurs industriels européens.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.