Europe Fertility Testing Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

132.31 Million

USD

238.61 Million

2025

2033

USD

132.31 Million

USD

238.61 Million

2025

2033

| 2026 –2033 | |

| USD 132.31 Million | |

| USD 238.61 Million | |

| % | |

|

Segmentation du marché européen des dispositifs de test de fertilité, par mode d'achat (en vente libre et sur ordonnance), application (dispositifs de test de fertilité féminine et masculine), produit (kits de prédiction de l'ovulation et moniteurs de fertilité), utilisateur final (soins à domicile, hôpitaux, cliniques de fertilité et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des dispositifs de test de fertilité

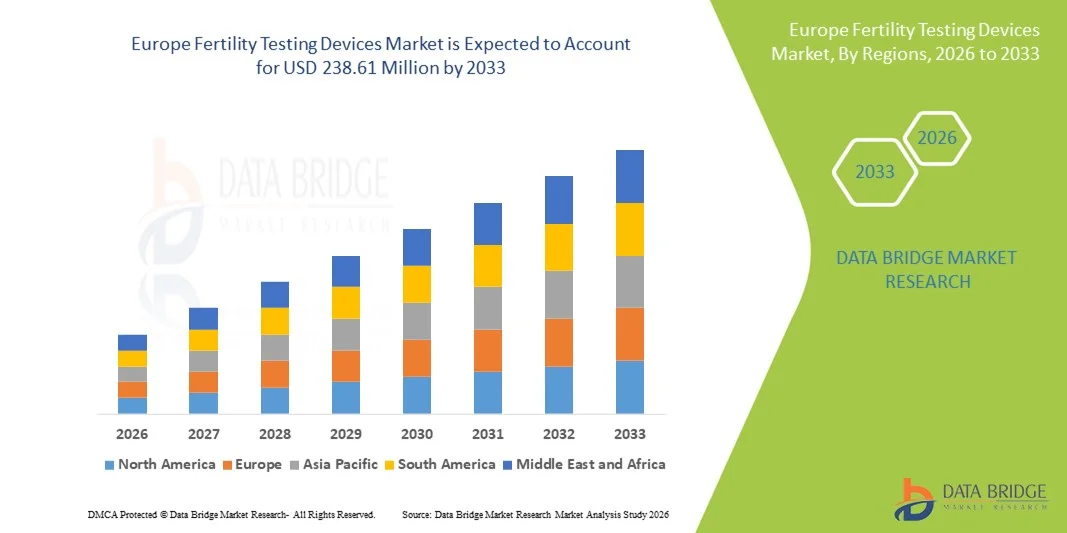

- Le marché européen des dispositifs de test de fertilité était évalué à 132,31 millions de dollars en 2025 et devrait atteindre 238,61 millions de dollars d'ici 2033 , soit un TCAC de 7,65 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des solutions de sensibilisation à la fertilité et de santé reproductive, l'expansion des réseaux de cliniques de fertilité et la demande croissante des consommateurs pour les technologies de tests de fertilité à domicile et en clinique.

- Par ailleurs, les progrès technologiques en matière de diagnostic de la fertilité, notamment les tests d'ovulation et les dispositifs d'évaluation de la fertilité masculine, conjugués à la préférence croissante des consommateurs pour des solutions de santé reproductive sécurisées, conviviales et intégrées, positionnent les dispositifs d'évaluation de la fertilité comme des outils essentiels du suivi de la fertilité, tant personnel que clinique. Cette convergence de facteurs accélère l'adoption des solutions d'évaluation de la fertilité, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des dispositifs de test de fertilité

- Les dispositifs de test de fertilité, notamment les tests de prédiction de l'ovulation, les moniteurs de fertilité et les systèmes de test de fertilité masculine, sont des éléments de plus en plus essentiels de la prise en charge de la santé reproductive en Europe, en raison de leur rôle dans l'évaluation précoce de la fertilité, le suivi du cycle et les décisions éclairées en matière de planification familiale, tant à domicile qu'en milieu clinique.

- La demande croissante de dispositifs de test de fertilité est principalement alimentée par la hausse des taux d'infertilité, l'âge maternel avancé, la sensibilisation accrue à la santé reproductive et une préférence grandissante pour des solutions de diagnostic à domicile pratiques et fiables.

- L'Allemagne a dominé le marché européen des dispositifs de test de fertilité en 2025, avec une part de marché de 22,4 %. Cette domination s'explique par des infrastructures de santé performantes, un réseau étendu de cliniques de fertilité, un cadre réglementaire favorable et une forte sensibilisation des consommateurs, ainsi que par l'adoption croissante des systèmes de diagnostic clinique et des kits de test de fertilité à domicile.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché européen des dispositifs de test de fertilité au cours de la période de prévision, sous l'effet de la hausse de la prévalence de l'infertilité, du report de la parentalité, du développement des services de procréation médicalement assistée (PMA) et de la demande croissante de solutions numériques et connectées de suivi de la fertilité.

- Le segment des tests de prédiction de l'ovulation a dominé le marché européen des dispositifs de test de fertilité avec une part de marché de 46,3 % en 2025. Cette domination s'explique par leur prix abordable, leur facilité d'utilisation, leur large disponibilité en magasin et en ligne, ainsi que par la préférence croissante des consommateurs pour des solutions non invasives d'autosurveillance de la santé reproductive.

Portée du rapport et segmentation du marché européen des dispositifs de test de fertilité

|

Attributs |

Dispositifs de test de fertilité en Europe : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des dispositifs de test de fertilité

Adoption croissante des solutions de suivi de la fertilité numériques et connectées à des applications

- Une tendance importante et croissante sur le marché européen des dispositifs de test de fertilité est l'intégration accrue des technologies de santé numérique et des applications de suivi de la fertilité connectées aux smartphones , ce qui améliore considérablement le confort d'utilisation, la précision du suivi du cycle et les informations personnalisées sur la reproduction.

- Par exemple, plusieurs moniteurs d'ovulation perfectionnés disponibles en Europe se synchronisent désormais avec des applications mobiles dédiées, permettant aux utilisatrices d'enregistrer leurs données hormonales, de prédire leurs périodes de fertilité avec une plus grande précision et de partager directement leurs rapports avec les professionnels de santé pour optimiser les consultations.

- L'intégration numérique dans les dispositifs de test de fertilité permet d'accéder à des fonctionnalités telles que la prédiction du cycle par algorithme, l'analyse de la fertilité grâce à l'intelligence artificielle et le stockage des données dans le cloud pour un suivi à long terme de la santé reproductive. Par exemple, certains moniteurs de fertilité haut de gamme utilisent des algorithmes adaptatifs pour affiner les prédictions d'ovulation au fil du temps et générer des alertes intelligentes en cas d'irrégularités hormonales ou de variations du cycle.

- L'intégration fluide des dispositifs de test de fertilité aux écosystèmes de santé numérique facilite la gestion centralisée de la santé reproductive. Grâce à une interface unique, les utilisatrices peuvent suivre leur ovulation, leur température basale, leurs cycles menstruels et les indicateurs de santé associés, pour une expérience de gestion de la fertilité complète et basée sur les données.

- Cette tendance vers des solutions de fertilité plus intelligentes, intuitives et interconnectées redéfinit en profondeur les attentes des consommateurs en matière de gestion des soins de santé reproductive. Par conséquent, les fabricants développent des dispositifs de test de fertilité avancés dotés d'une connectivité Bluetooth, d'une analyse hormonale basée sur l'IA et d'une compatibilité avec les plateformes de santé numérique.

- La demande en dispositifs de test de fertilité numériques et conviviaux connaît une croissance rapide en Europe, les individus et les couples privilégiant de plus en plus la commodité, la confidentialité, le diagnostic précoce et une planification proactive de leur santé reproductive.

- La collaboration croissante entre les entreprises de technologies de fertilité et les prestataires de télémédecine renforce encore les capacités de consultation à distance, permettant aux utilisateurs de partager des données de fertilité en temps réel avec les cliniciens et de recevoir des conseils de traitement personnalisés.

Dynamique du marché européen des dispositifs de test de fertilité

Conducteur

Besoin croissant dû à la hausse des taux d'infertilité et au report de la parentalité

- La prévalence croissante de l'infertilité en Europe, associée à la tendance à retarder la parentalité en raison des priorités professionnelles et des changements de mode de vie, est un facteur important de la demande accrue d'appareils de test de fertilité.

- Par exemple, les cliniques de fertilité des principaux pays européens développent leurs services de diagnostic et intègrent des systèmes de tests hormonaux avancés pour répondre au nombre croissant de couples ayant recours à la procréation médicalement assistée, ce qui devrait stimuler la croissance du marché au cours de la période prévisionnelle.

- Avec l'amélioration des connaissances en matière de santé reproductive, les individus surveillent activement leur fertilité grâce à des outils de diagnostic précoce. Les dispositifs de test de fertilité offrent des capacités fiables de détection hormonale, de suivi de l'ovulation et d'analyse du sperme, permettant ainsi une prise de décision éclairée.

- De plus, des cadres de soins de santé favorables et un discours public croissant sur les problèmes de fertilité encouragent l'adoption des tests cliniques et à domicile, faisant du suivi de la fertilité une composante intégrante des stratégies de prévention en matière de santé reproductive.

- La praticité des tests d'ovulation discrets à domicile, la rapidité des résultats et la possibilité de suivre sa fertilité via des applications pour smartphone sont des facteurs clés qui favorisent l'adoption des tests de fertilité en Europe. Le développement des canaux de vente en ligne et la disponibilité en pharmacie contribuent également à la croissance du marché.

- L'augmentation des investissements dans les infrastructures de procréation médicalement assistée (PMA) dans les principaux pays européens renforce l'écosystème global des solutions de diagnostic et de dépistage de la fertilité.

- La multiplication des initiatives gouvernementales et non gouvernementales axées sur les campagnes de sensibilisation à la santé reproductive stimule davantage la demande d'outils d'évaluation précoce de la fertilité.

Retenue/Défi

Limites de précision et obstacles à la conformité réglementaire

- Les inquiétudes concernant la précision et la fiabilité de certains tests de fertilité à domicile constituent un obstacle majeur à leur diffusion sur le marché. Ces tests reposant sur des seuils de détection hormonale et le respect du protocole par l'utilisatrice, une utilisation irrégulière ou une variabilité biologique peuvent fausser les résultats et susciter des inquiétudes chez les consommatrices.

- Par exemple, la variabilité des taux d'hormone lutéinisante ou une manipulation inadéquate des échantillons peuvent affecter la précision de la prédiction de l'ovulation, ce qui conduit certains professionnels de la santé à recommander des procédures de diagnostic clinique de confirmation.

- Il est crucial de répondre à ces préoccupations en matière de précision grâce à une meilleure précision des capteurs, des études de validation clinique et un étiquetage transparent des produits afin de renforcer la confiance des consommateurs. De plus, les exigences réglementaires européennes strictes applicables aux dispositifs de diagnostic in vitro (DIV) peuvent allonger les délais de mise sur le marché et augmenter les coûts de conformité pour les fabricants.

- Bien que les progrès technologiques améliorent la fiabilité, le coût relativement plus élevé des moniteurs de fertilité numériques avancés par rapport aux kits d'ovulation de base peut constituer un frein pour les consommateurs sensibles au prix, notamment sur certains marchés européens.

- Pour une croissance durable du marché en Europe, il sera essentiel de surmonter ces défis grâce à un perfectionnement technologique continu, un renforcement de l'harmonisation réglementaire, l'éducation des consommateurs sur la bonne utilisation et des stratégies d'accessibilité financière plus larges.

- La prise en charge limitée des dispositifs de test de fertilité par plusieurs systèmes de santé européens peut restreindre l'accès à ces tests pour certains groupes de patients, notamment pour les produits de diagnostic à domicile non cliniques.

- Les préoccupations liées à la confidentialité des données associées au stockage d'informations sensibles sur la santé reproductive sur des plateformes numériques peuvent également freiner l'adoption par les consommateurs soucieux de leur vie privée.

Portée du marché européen des dispositifs de test de fertilité

Le marché est segmenté en fonction du mode d'achat, de l'application, du produit et de l'utilisateur final.

- Par mode d'achat

Selon le mode d'achat, le marché européen des dispositifs de test de fertilité se divise en deux segments : les dispositifs en vente libre et ceux sur ordonnance. En 2025, le segment des dispositifs en vente libre dominait le marché, générant la plus grande part de revenus grâce à la préférence croissante des consommateurs pour des solutions de suivi de la fertilité pratiques, discrètes et facilement accessibles. Les dispositifs de test de fertilité en vente libre, notamment les tests d'ovulation, sont largement disponibles en pharmacie, en supermarché et sur les plateformes de vente en ligne à travers l'Europe. Les consommateurs privilégient ces produits pour leur prix abordable, la rapidité des résultats et la possibilité de surveiller leur santé reproductive sans consultation médicale. La sensibilisation croissante à l'évaluation précoce de la fertilité et aux pratiques d'autosoins contribue également à la domination de ce segment. Par ailleurs, la discrétion des emballages et les fonctionnalités de suivi via une application ont renforcé la confiance des utilisateurs et favorisé l'adoption de ces dispositifs dans le cadre des soins à domicile.

Le segment des tests de fertilité sur ordonnance devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des consultations pour infertilité et le recours croissant aux techniques de procréation médicalement assistée (PMA). Ces tests sont couramment recommandés dans les parcours de soins pour le bilan hormonal et le diagnostic de la fertilité masculine. La multiplication des cliniques de fertilité dans des pays comme l'Allemagne, le Royaume-Uni et la France accélère la demande d'outils de diagnostic validés cliniquement. Par ailleurs, des politiques de santé publique favorables et des normes de précision diagnostique améliorées contribuent à la croissance de ce segment. Enfin, le renforcement de la collaboration entre les laboratoires de diagnostic et les spécialistes de la fertilité favorise l'adoption de ces tests sur ordonnance.

- Sur demande

En fonction de l'application, le marché est segmenté en dispositifs de test de fertilité féminine et masculine. Le segment des dispositifs de test de fertilité féminine a dominé le marché européen en 2025, grâce à une meilleure connaissance du suivi de l'ovulation et du suivi hormonal chez les femmes. Les tests d'ovulation et les moniteurs de fertilité sont largement utilisés pour la planification d'une conception naturelle et l'évaluation précoce de la fertilité. L'âge maternel plus avancé et la tendance à la parentalité tardive en Europe contribuent également à la forte demande dans ce segment. Les campagnes de santé axées sur la santé reproductive des femmes ont favorisé l'adoption des outils de diagnostic à domicile. De plus, l'intégration numérique aux applications de suivi menstruel améliore l'ergonomie et l'engagement à long terme.

Le segment des dispositifs de dépistage de la fertilité masculine devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par une meilleure reconnaissance de l'infertilité masculine et la disponibilité croissante de kits d'analyse de sperme à domicile. Les initiatives de sensibilisation et la diminution de la stigmatisation liée aux problèmes de fertilité masculine encouragent un dépistage plus proactif. Les progrès technologiques permettant l'analyse de la mobilité des spermatozoïdes via smartphone accélèrent encore davantage l'expansion de ce segment. Les cliniques de fertilité intègrent également des systèmes d'analyse de sperme avancés afin d'améliorer la précision du diagnostic. Face à la demande croissante des couples pour un bilan de fertilité complet, les dispositifs de dépistage de la fertilité masculine gagnent en popularité sur le marché.

- Sous-produit

Le marché est segmenté, selon le type de produit, en kits de prédiction de l'ovulation et en moniteurs de fertilité. En 2025, le segment des kits de prédiction de l'ovulation dominait le marché avec une part de revenus de 46,3 %, grâce à leur prix abordable, leur simplicité d'utilisation et leur large distribution en Europe. Ces kits fournissent des résultats hormonaux rapides et ne nécessitent que des connaissances techniques minimales, ce qui les rend très accessibles pour une utilisation à domicile. Un taux de réachat élevé et une forte confiance des consommateurs contribuent à la pérennité des revenus. Leur caractère non invasif et la rapidité des résultats favorisent également leur adoption. Par ailleurs, le développement des canaux de vente en ligne a permis d'étendre la portée auprès des consommateurs dans les zones urbaines et périurbaines.

Le segment des moniteurs de fertilité devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de solutions de suivi numérique avancées et d'analyses multi-hormonales. Les moniteurs de fertilité offrent une analyse du cycle plus complète que les tests à usage unique. L'intégration avec des applications pour smartphones et l'analyse prédictive basée sur l'IA améliorent la personnalisation et la planification de la fertilité à long terme. Les consommateurs, soucieux d'une plus grande précision et d'une gestion de leur santé reproductive basée sur les données, optent de plus en plus pour les moniteurs numériques. L'innovation technologique continue et le positionnement haut de gamme des produits devraient accélérer la croissance de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en soins à domicile, hôpitaux, cliniques de fertilité et autres. Le segment des soins à domicile a dominé le marché européen des dispositifs de test de fertilité en 2025, porté par une préférence croissante pour la confidentialité, la praticité et les solutions d'autosurveillance. La disponibilité accrue de kits de fertilité en vente libre et de moniteurs de fertilité numériques a favorisé leur adoption en dehors des structures de soins. Les consommateurs apprécient la possibilité de suivre leurs cycles de fertilité discrètement, sans avoir à se rendre fréquemment à l'hôpital. Le développement des plateformes de commerce électronique a également facilité la distribution directe aux consommateurs. Enfin, les campagnes de sensibilisation encourageant le suivi précoce de la fertilité contribuent à la prédominance des soins à domicile.

Le segment des cliniques de fertilité devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'augmentation des cas d'infertilité et le développement des infrastructures de procréation médicalement assistée (PMA) en Europe. Ces cliniques s'appuient sur des systèmes de diagnostic avancés pour les analyses hormonales et de sperme afin de faciliter les procédures de PMA. L'afflux croissant de patients et les investissements grandissants dans les établissements de santé reproductive contribuent à la croissance de ce segment. L'amélioration de la précision diagnostique et l'intégration des services de laboratoire stimulent davantage la demande. Face à l'augmentation du nombre de couples recherchant des traitements de fertilité spécialisés, le volume des tests effectués en clinique devrait croître de manière constante.

Analyse régionale du marché européen des dispositifs de test de fertilité

- L'Allemagne a dominé le marché européen des dispositifs de test de fertilité en 2025, avec une part de marché de 22,4 %. Cette domination s'explique par des infrastructures de santé performantes, un réseau étendu de cliniques de fertilité, un cadre réglementaire favorable et une forte sensibilisation des consommateurs, ainsi que par l'adoption croissante des systèmes de diagnostic clinique et des kits de test de fertilité à domicile.

- Les consommateurs de la région accordent une grande importance à la confidentialité, à la commodité et à la précision des dispositifs de test de fertilité, notamment les tests d'ovulation à domicile et les moniteurs de fertilité numériques intégrés à des applications pour smartphone permettant un suivi du cycle en temps réel.

- Cette adoption généralisée est également favorisée par une infrastructure de soins de santé bien établie, des normes réglementaires favorables aux dispositifs de diagnostic, des dépenses de santé élevées et une préférence croissante pour l'évaluation proactive de la fertilité, faisant des dispositifs de test de fertilité des outils essentiels tant dans les soins à domicile que dans les cliniques de fertilité spécialisées.

Analyse du marché allemand des dispositifs de test de fertilité

En 2025, le marché allemand des dispositifs de diagnostic de fertilité a généré la plus grande part de revenus en Europe, porté par la hausse de la prévalence de l'infertilité, le report de la parentalité et une forte sensibilisation à la gestion de la santé reproductive. Les consommateurs privilégient de plus en plus l'évaluation précoce de leur fertilité, grâce aux tests d'ovulation à domicile et aux solutions de diagnostic hormonal prescrites par un médecin. L'infrastructure de santé performante du pays et la forte présence de cliniques de fertilité spécialisées soutiennent significativement l'expansion du marché. Par ailleurs, l'accent mis par l'Allemagne sur les normes de qualité des dispositifs médicaux et la conformité réglementaire renforce la confiance des consommateurs dans la précision des diagnostics. L'adoption croissante des moniteurs de fertilité numériques, intégrés à des applications pour smartphones et à des outils de suivi basés sur l'intelligence artificielle, accélère encore la demande. Enfin, l'augmentation des investissements dans les centres de procréation médicalement assistée (PMA) consolide la position de leader de l'Allemagne sur le marché régional.

Analyse du marché britannique des dispositifs de test de fertilité

Le marché britannique des dispositifs de diagnostic de fertilité devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des consultations en infertilité et un débat public important autour de la santé reproductive. Les grossesses tardives, la priorité accordée à la carrière et les difficultés de fertilité liées au mode de vie incitent les individus à surveiller leur fertilité de manière plus proactive. L'écosystème de santé numérique avancé du pays favorise l'intégration des dispositifs de fertilité aux applications de santé mobile et aux plateformes de téléconsultation. L'accès élargi aux traitements de fertilité pris en charge par le NHS et aux cliniques de fertilité privées stimule davantage la demande d'outils de diagnostic précis. La préférence croissante des consommateurs pour les tests d'ovulation discrets et utilisables à domicile renforce le segment des produits en vente libre. Le développement des campagnes de sensibilisation et un meilleur accès à l'éducation en matière de santé reproductive devraient continuer à dynamiser l'expansion du marché.

Analyse du marché français des dispositifs de test de fertilité

Le marché français des dispositifs de diagnostic de fertilité devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, grâce à des politiques de santé reproductive favorables et à une infrastructure clinique performante. Le soutien gouvernemental aux techniques de procréation médicalement assistée et une meilleure prise en charge par l'assurance maladie dans certains cas contribuent positivement au volume des tests diagnostiques. L'âge maternel avancé et la baisse de la natalité suscitent un intérêt accru pour le bilan de fertilité précoce. Les investissements du pays dans la modernisation des laboratoires et les technologies de diagnostic favorisent l'adoption clinique des dispositifs de diagnostic de fertilité sur ordonnance. Par ailleurs, la confiance croissante des consommateurs dans les kits de fertilité en vente libre contribue à la stabilité des ventes au détail. L'intégration d'applications numériques de suivi de la fertilité aux dispositifs de surveillance hormonale gagne également en popularité auprès des consommateurs férus de technologie.

Analyse du marché italien des dispositifs de test de fertilité

Le marché italien des dispositifs de diagnostic de fertilité est promis à une croissance soutenue durant la période prévisionnelle, portée par l'évolution démographique et la sensibilisation croissante aux stratégies de préservation de la fertilité. La baisse des taux de fécondité et le report des décisions en matière de planification familiale incitent les couples à recourir à un diagnostic précoce. Le développement des cliniques de fertilité et l'amélioration de l'accès aux techniques de procréation médicalement assistée (PMA) renforcent la demande en tests hormonaux et en analyses de sperme. Les consommateurs se tournent de plus en plus vers les tests d'ovulation abordables pour un suivi préliminaire de leur fertilité avant de consulter un médecin. L'urbanisation croissante et l'adoption des technologies numériques facilitent l'accès aux moniteurs de fertilité connectés. Par ailleurs, les initiatives éducatives en matière de santé reproductive favorisent une plus large acceptation des solutions de diagnostic de fertilité.

Part de marché des dispositifs de test de fertilité en Europe

Le secteur européen des dispositifs de test de fertilité est principalement dominé par des entreprises bien établies, notamment :

- SPD Swiss Precision Diagnostics GmbH (Suisse)

- Geratherm Medical AG (Allemagne)

- Fertility Focus Limited (Royaume-Uni)

- Babystart Ltd. (Royaume-Uni)

- UEBE Medical GmbH (Allemagne)

- Valley Electronics AG (Allemagne)

- Sensiia Ltd. (Royaume-Uni)

- Société BioZhena (États-Unis)

- Fairhaven Health, LLC (États-Unis)

- Church & Dwight Co., Inc. (États-Unis)

- Tempdrop Ltd. (Israël)

- Quanovate Tech Inc. (États-Unis)

- Natural Cycles Nordic AB (Suède)

- viO HealthTech Ltd. (Royaume-Uni)

- Inex Innovate (Suisse)

- Ava Science Inc. (Suisse)

- iXensor Co., Ltd. (Pays-Bas)

- Tandem Devices Ltd. (Royaume-Uni)

- Fémomètre (Chine)

- Easy Healthcare Corporation (États-Unis)

Quels sont les développements récents sur le marché européen des dispositifs de test de fertilité ?

- En juin 2025, le dispositif de test hormonal salivaire Minilab d'Inne a été certifié comme contraceptif et préparé pour son déploiement dans l'UE, transformant ainsi son utilisation d'un outil de suivi de la fertilité en un contraceptif certifié qui mesure les niveaux de progestérone via la salive, étendant ainsi son utilité à travers l'Europe.

- En octobre 2023, Enhanced Fertility a dévoilé et lancé son kit de test de fertilité européen lors d'un webinaire destiné aux professionnels de la santé, élargissant ainsi l'accès des cliniques de fertilité et des patients aux outils de diagnostic marqués CE à travers l'Europe.

- En août 2023, une start-up allemande est devenue la première en Europe à commercialiser des kits de test de fertilité à domicile utilisant la technologie de micro-prélèvement de sang séché (VAMS), permettant un prélèvement sanguin pratique et médicalement certifié pour l'analyse de l'hormone anti-müllérienne (AMH) et l'évaluation de la réserve ovarienne.

- En septembre 2022, Eurofins Genoma a lancé niPGT-A, un test de dépistage génétique préimplantatoire non invasif de l'aneuploïdie, permettant aux centres de FIV à travers l'Europe de dépister les embryons sans biopsie, offrant ainsi aux cliniques une alternative diagnostique moins invasive dans les flux de travail de la génétique reproductive.

- En juin 2021, Proov, fabricant de tests de fertilité à domicile, s'est implanté en Europe après avoir obtenu le marquage CE, permettant ainsi à son test urinaire PdG de confirmer l'ovulation et d'être disponible pour les consommatrices européennes. Cette expansion a permis un accès plus large aux outils de confirmation d'ovulation de qualité clinique en dehors des États-Unis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.