Europe Fluid Management Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

3.27 Billion

USD

4.76 Billion

2024

2032

USD

3.27 Billion

USD

4.76 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 4.76 Billion | |

| % | |

|

Segmentation du marché européen des systèmes de gestion des fluides, par type de produit (systèmes intégrés de gestion des fluides, systèmes autonomes de gestion des fluides), consommables et accessoires (systèmes de visualisation, capteurs de pression, vannes, connecteurs et raccords, cathéters, tubulures, tubulures, lignes de surveillance de la pression, canules d'aspiration, canules, autres), application (urologie, bronchoscopie, arthroscopie, cardiologie, neurologie, gastroentérologie, laparoscopie, gynécologie/obstétrique, otoscopie, dentisterie, anesthésiologie, autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, centres de chirurgie esthétique, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de gestion des fluides

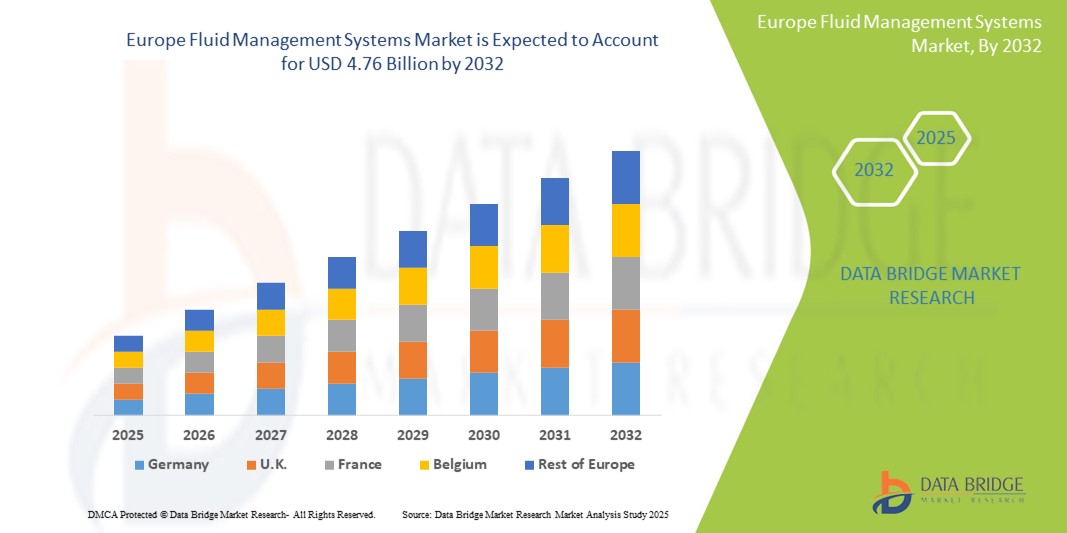

- La taille du marché européen des systèmes de gestion des fluides était évaluée à 3,27 milliards USD en 2024 et devrait atteindre 4,76 milliards USD d'ici 2032 , à un TCAC de 4,8 % au cours de la période de prévision.

- Le marché européen des systèmes de gestion des fluides regroupe une large gamme de dispositifs et de systèmes conçus pour réguler les niveaux de fluides lors des interventions chirurgicales, de dialyse et d'interventions diagnostiques. Ces systèmes sont essentiels au maintien de la stabilité hémodynamique et à l'optimisation des résultats pour les patients dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées.

- Les principaux types de systèmes comprennent les systèmes d'aspiration et d'irrigation, les dispositifs de réchauffement des fluides, les systèmes de gestion des déchets liquides et les dialyseurs. Les systèmes modernes intègrent des fonctionnalités telles que des interfaces tactiles, l'automatisation en boucle fermée et la surveillance en temps réel de la pression et du volume pour une efficacité et une sécurité accrues.

- On observe une adoption croissante de plateformes avancées de gestion des fluides offrant une grande précision, un risque de contamination réduit et une efficacité améliorée du flux de travail chirurgical, en particulier dans les procédures d'urologie, de gynécologie et de gastro-entérologie.

Analyse du marché des systèmes de gestion des fluides

- Le marché européen des systèmes de gestion des fluides est stimulé par l'augmentation du nombre d'interventions chirurgicales, la préférence croissante pour les interventions mini-invasives et l'incidence croissante des maladies chroniques nécessitant une régulation des fluides, telles que les maladies rénales et l'insuffisance cardiaque. Les hôpitaux et les centres chirurgicaux adoptent de plus en plus de solutions avancées de gestion des fluides pour améliorer l'efficacité chirurgicale et réduire les complications.

- Les innovations technologiques, telles que la surveillance du débit en temps réel, les systèmes d'irrigation et d'aspiration automatisés, le contrôle des fluides en boucle fermée et l'intégration aux plateformes numériques des blocs opératoires, transforment les pratiques de gestion des fluides. Ces avancées améliorent la précision chirurgicale, garantissent la sécurité des patients et rationalisent les flux de travail dans diverses spécialités comme l'urologie, la gynécologie et la gastro-entérologie.

- L'Allemagne domine le marché européen des systèmes de gestion des fluides, détenant la plus grande part de chiffre d'affaires (25,3 %) en 2025. Ce résultat s'explique par son volume chirurgical élevé, la solidité de ses infrastructures hospitalières et la forte adoption des technologies d'automatisation des blocs opératoires. La présence de fabricants de dispositifs médicaux de premier plan et l'adoption précoce des systèmes numériques de surveillance des fluides renforcent encore ce leadership sur le marché.

- L'Allemagne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des systèmes de gestion des fluides au cours de la période de prévision, alimentée par les efforts nationaux de numérisation des soins de santé, l'augmentation des investissements dans les établissements de chirurgie ambulatoire et l'augmentation du financement gouvernemental pour la sécurité chirurgicale et les technologies de contrôle des infections.

- L'aspiration devrait dominer le marché européen des systèmes de gestion des fluides avec une part de marché de 38,4 % en 2025. Ces systèmes sont largement utilisés en chirurgie laparoscopique et endoscopique pour maintenir un champ opératoire dégagé. Leur polyvalence, leur simplicité d'utilisation et leur rôle essentiel dans le maintien de la visibilité peropératoire stimulent une demande constante dans les centres chirurgicaux et les hôpitaux.

Portée du rapport et segmentation du marché des systèmes de gestion des fluides

|

Attributs |

Informations clés sur le marché des systèmes de gestion des fluides |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de gestion des fluides

« Vers des solutions chirurgicales intégrées, mini-invasives et intelligentes »

- Une tendance importante sur le marché européen des systèmes de gestion des fluides est l’intégration de la gestion des fluides avec des plates-formes chirurgicales mini-invasives, améliorant la précision et la sécurité lors des procédures endoscopiques et laparoscopiques.

- Par exemple, le système de gestion des déchets Neptune 3 de Stryker permet l'élimination des déchets liquides en circuit fermé et une sécurité améliorée du bloc opératoire, minimisant les risques d'exposition et améliorant l'efficacité du flux de travail.

- Les hôpitaux et les centres chirurgicaux adoptent des systèmes intelligents de contrôle des fluides intégrés à des écrans numériques et à une régulation automatisée de la pression pour une surveillance des fluides en temps réel et de meilleurs résultats chirurgicaux.

- L’utilisation croissante de composants de gestion des fluides jetables et à usage unique réduit les risques de contamination croisée et s’aligne sur les protocoles de contrôle des infections.

- La préférence croissante pour les procédures ambulatoires et les centres de chirurgie ambulatoire stimule la demande de dispositifs de gestion des fluides compacts, mobiles et conviviaux, adaptés aux environnements à espace restreint.

- L'intégration améliorée avec les dossiers médicaux électroniques (DME) et les outils de planification chirurgicale permet un meilleur suivi de l'utilisation des fluides, la précision de la documentation et l'optimisation des soins postopératoires

Dynamique du marché des systèmes de gestion des fluides

Conducteur

« Demande croissante de chirurgies mini-invasives et de précision chirurgicale améliorée »

- L'évolution croissante vers des procédures chirurgicales mini-invasives à travers l'Europe stimule considérablement la demande de systèmes avancés de gestion des fluides qui offrent un contrôle, une visibilité et une sécurité supérieurs pendant les interventions chirurgicales.

- Par exemple, les procédures laparoscopiques et endoscopiques nécessitent une irrigation et une aspiration efficaces des fluides pour maintenir un champ chirurgical clair et réduire les complications.

- La préférence croissante des patients pour des temps de récupération plus courts, une réduction des traumatismes chirurgicaux et une diminution des séjours à l’hôpital stimule l’adoption de technologies de gestion des fluides dans les établissements de santé publics et privés.

- Les progrès technologiques dans les systèmes de régulation des fluides, tels que la surveillance du débit en temps réel, le contrôle automatisé de l’aspiration et la gestion intégrée des déchets, améliorent les résultats des procédures.

- L’augmentation des investissements dans les centres de chirurgie ambulatoire et les hôpitaux de jour crée un besoin de dispositifs de gestion des fluides compacts, mobiles et faciles à utiliser qui prennent en charge un large éventail de spécialités.

- Les chirurgiens et le personnel des salles d'opération privilégient de plus en plus les systèmes intelligents qui réduisent la charge de travail manuelle, garantissent une élimination hygiénique des fluides et améliorent l'efficacité peropératoire.

Retenue/Défi

« Investissements en capital élevés et fardeau de conformité réglementaire »

- Le coût initial élevé des systèmes avancés de gestion des fluides, notamment les unités d’aspiration et d’irrigation intégrées, les systèmes d’élimination des déchets et les outils de surveillance numérique, constitue un obstacle financier pour les établissements de santé de petite et moyenne taille à travers l’Europe.

- Par exemple, les systèmes de pointe utilisés dans les chirurgies laparoscopiques et endoscopiques nécessitent des investissements en capital importants, ce qui limite leur adoption dans les environnements sensibles aux coûts ou ruraux.

- Les exigences réglementaires complexes du règlement de l’UE sur les dispositifs médicaux (MDR) ont prolongé les délais d’approbation, augmentant les coûts de développement pour les fabricants et retardant le lancement des produits.

- La disponibilité limitée de professionnels qualifiés formés à la gestion de technologies sophistiquées de gestion des fluides limite leur utilisation efficace dans certaines régions.

- La variabilité de l’interprétation réglementaire entre les pays européens et les politiques de remboursement incohérentes affectent la pénétration du marché et les décisions d’investissement.

- Les préoccupations concernant la contamination croisée, le contrôle des infections et l’élimination des déchets environnementaux compliquent encore davantage l’adoption, en particulier dans les établissements dépourvus de protocoles ou d’infrastructures standardisés.

Portée du marché des systèmes de gestion des fluides

Le marché est segmenté en fonction du type de produit, des produits jetables et des accessoires, de l'application et de l'utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des systèmes de gestion des fluides se divise en deux catégories : les systèmes intégrés et les systèmes autonomes. Le segment des systèmes intégrés devrait dominer le marché avec une part de chiffre d'affaires de 59,2 % d'ici 2025, grâce à sa capacité à rationaliser les flux de travail chirurgicaux en combinant l'irrigation, l'aspiration et la gestion des déchets en une seule unité. Leur adoption généralisée en chirurgie mini-invasive améliore la sécurité et l'efficacité des procédures.

Le segment des systèmes autonomes devrait connaître le TCAC le plus rapide de 2025 à 2032, tandis que les systèmes plus rentables devraient connaître une croissance régulière, en particulier dans les petits établissements de santé et les centres de chirurgie ambulatoire nécessitant des solutions flexibles et évolutives.

- Par Jetables et Accessoires

En termes de produits, le marché des systèmes de gestion des fluides comprend les systèmes de visualisation, les transducteurs de pression, les vannes, les connecteurs et raccords, les cathéters, les tubulures, les lignes de surveillance de la pression, les bocaux d'aspiration et les canules, entre autres. Le segment des tubulures et des cathéters devrait dominer le marché avec la plus grande part de chiffre d'affaires, en raison de leur utilisation courante et de leur demande récurrente dans toutes les spécialités chirurgicales.

Le segment des systèmes de visualisation devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l’utilisation croissante des procédures endoscopiques et aux exigences d’imagerie haute définition.

- Par application

En fonction des applications, le marché des systèmes de gestion des fluides est segmenté en urologie, bronchoscopie, arthroscopie, cardiologie, neurologie, gastroentérologie, laparoscopie, gynécologie/obstétrique, otoscopie, dentisterie, anesthésiologie, etc. En 2025, la laparoscopie a représenté la plus grande part de marché en raison de l'augmentation du nombre de chirurgies laparoscopiques en Europe et de la demande d'une régulation précise des fluides.

L' urologie devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la prévalence croissante des calculs rénaux et des cancers urologiques nécessitant des interventions mini-invasives.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des systèmes de gestion des fluides est segmenté en hôpitaux, centres de chirurgie ambulatoire, centres de chirurgie esthétique et autres. Le segment des hôpitaux a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à son volume élevé de cas chirurgicaux, à ses infrastructures de pointe et à l'adoption croissante de systèmes de gestion des fluides intégrés.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide de 2025 à 2032, attribué à la tendance croissante des chirurgies de jour, à la rentabilité et à la préférence pour les procédures mini-invasives réalisées en ambulatoire.

Analyse régionale du marché des systèmes de gestion des fluides

- L'Allemagne domine le marché européen des systèmes de gestion des fluides, représentant la plus grande part de revenus de 25,3 % en 2025. Ce leadership est dû à la solide infrastructure chirurgicale de l'Allemagne, au volume élevé de procédures dans les chirurgies mini-invasives et à l'adoption rapide de technologies intégrées de gestion des fluides dans les principaux hôpitaux de villes comme Berlin, Munich et Hambourg.

- L'accent mis par le pays sur la précision chirurgicale et la sécurité des patients favorise l'utilisation généralisée de systèmes avancés d'irrigation, d'aspiration et de gestion des déchets. De plus, l'Allemagne bénéficie d'une forte présence de fabricants mondiaux et régionaux, d'initiatives gouvernementales pour la modernisation des soins chirurgicaux et d'investissements importants dans les procédures laparoscopiques, arthroscopiques et urologiques.

Aperçu du marché français des systèmes de gestion des fluides

Le marché français des systèmes de gestion des fluides devrait connaître une croissance stable tout au long de la période de prévision, soutenue par l'augmentation des investissements dans l'automatisation hospitalière, l'augmentation du volume chirurgical et l'adoption de procédures mini-invasives. Les établissements de santé de Paris, Lyon et Marseille adoptent des solutions de gestion des fluides pour des spécialités telles que la gynécologie, l'urologie et la gastroentérologie afin de garantir une visualisation et un contrôle efficaces des fluides. Les réformes de la santé soutenues par le gouvernement et le financement des programmes nationaux d'infrastructures de santé favorisent le remplacement des systèmes obsolètes par des plateformes de gestion des fluides intelligentes et intégrées. Par ailleurs, l'expansion des centres de chirurgie ambulatoire alimente la demande de systèmes portables et économiques, adaptés aux interventions de courte durée.

Aperçu du marché britannique des systèmes de gestion des fluides

Le marché britannique des systèmes de gestion des fluides devrait connaître une croissance notable, portée par le financement de l'innovation chirurgicale soutenu par le NHS, l'adoption croissante des chirurgies endoscopiques et mini-invasives, et l'expansion des services de soins ambulatoires. Les grands centres urbains comme Londres, Manchester et Birmingham connaissent une forte adoption des systèmes de gestion des fluides intégrés à la visualisation haute définition et aux systèmes d'aspiration automatisés. Malgré les transitions réglementaires post-Brexit, le Royaume-Uni continue d'attirer les fabricants internationaux et garantit des normes de qualité élevées grâce à la supervision de la MHRA. L'accent croissant mis sur la réduction des séjours hospitaliers, l'amélioration des résultats chirurgicaux et le contrôle précis des fluides pendant les interventions façonne la dynamique du marché. De plus, l'essor des chirurgies électives et esthétiques post-pandémie contribue à la demande de systèmes de gestion des fluides fiables et compacts.

Part de marché des systèmes de gestion des fluides

L'industrie des systèmes de gestion des fluides est principalement dirigée par des entreprises bien établies, notamment :

- Stryker Corporation (États-Unis)

- Olympus Corporation (Japon)

- KARL STORZ SE & Co. KG (Allemagne)

- Baxter International Inc. (États-Unis)

- Medtronic (Irlande)

- B. Braun Melsungen AG (Allemagne)

- Smith+Neveu (Royaume-Uni)

- Zimmer Biomet (États-Unis)

- CONMED Corporation (États-Unis)

- Hologic, Inc. (États-Unis)

- Hager & Werken GmbH & Co. KG (Allemagne)

- Richard Wolf GmbH (Allemagne)

- Fresenius SE & Co. KGaA (Allemagne)

- Thermedx, LLC (États-Unis)

- Nouvag AG (Suisse)

Derniers développements sur le marché européen des systèmes de gestion des fluides

- En mars 2025, Stryker a lancé son système intégré de gestion des fluides de nouvelle génération sur les principaux marchés européens, doté d'une automatisation améliorée et d'une surveillance des fluides en temps réel pour améliorer la précision chirurgicale et réduire le temps opératoire dans les procédures mini-invasives.

- En novembre 2024, Medtronic a présenté la suite Advanced Fluid Control avec une technologie d'aspiration améliorée et des capacités de gestion intelligente des déchets, déployée dans les principaux hôpitaux européens pour optimiser l'équilibre des fluides lors d'interventions chirurgicales complexes.

- En août 2024, Olympus a élargi son portefeuille de gestion des fluides avec la sortie d'unités d'irrigation et d'aspiration compactes et portables adaptées aux centres chirurgicaux ambulatoires et ambulatoires, répondant à la demande croissante de solutions flexibles et peu encombrantes.

- En janvier 2024, Boston Scientific a mis à niveau sa gamme de produits jetables de gestion des fluides, notamment des transducteurs de pression avancés et des ensembles de tubes conçus pour une sécurité accrue et un risque réduit de contamination lors des procédures urologiques et cardiovasculaires.

- En mai 2023, CONMED a lancé de nouveaux accessoires de gestion des fluides compatibles avec la visualisation visant à améliorer l'intégration du flux de travail et la facilité d'utilisation dans les chirurgies laparoscopiques et arthroscopiques dans les établissements de santé européens.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.