Europe Foot And Ankle Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

973.60 Million

USD

1,749.70 Million

2024

2032

USD

973.60 Million

USD

1,749.70 Million

2024

2032

| 2025 –2032 | |

| USD 973.60 Million | |

| USD 1,749.70 Million | |

| % | |

|

Segmentation du marché européen des dispositifs pour le pied et la cheville, par type de produit (implants et dispositifs orthopédiques, dispositifs de contention et de soutien, prothèses), application (traumatismes, orteils en marteau, arthrose, polyarthrite rhumatoïde, oignons, troubles neurologiques, ostéoporose, autres), utilisateur final (hôpitaux, centres de traumatologie, centres de chirurgie ambulatoire, cliniques spécialisées, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs pour le pied et la cheville

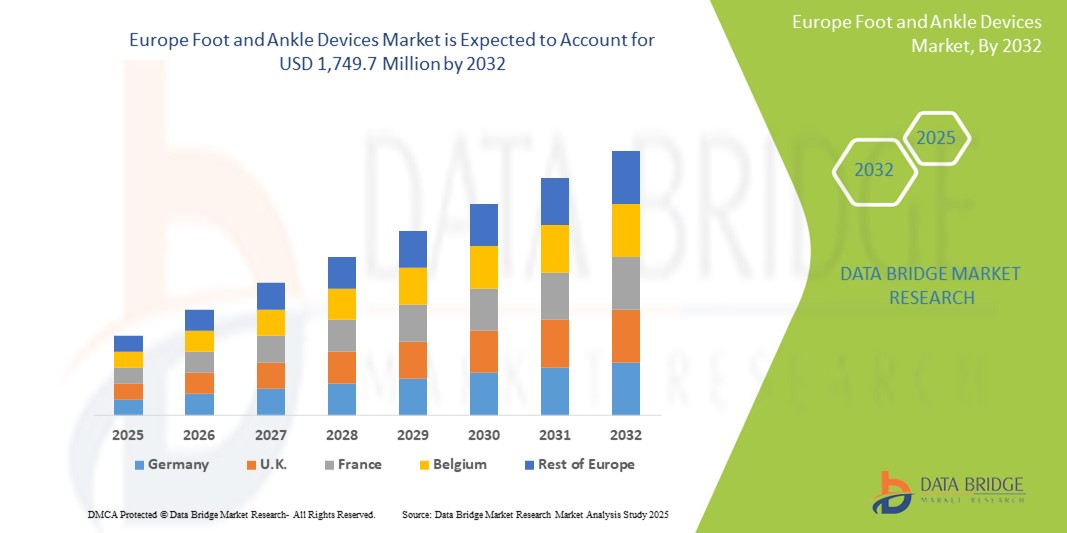

- La taille du marché européen des dispositifs pour le pied et la cheville était évaluée à 973,6 millions USD en 2024 et devrait atteindre 1 749,7 millions USD d'ici 2032 , à un TCAC de 7,6 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles du pied et de la cheville, par un nombre croissant de blessures liées aux accidents de la route et aux blessures sportives, et par la croissance de la population gériatrique en Europe.

- De plus, les avancées technologiques en matière d'appareillages pour le pied et la cheville, telles que l'amélioration des biomatériaux, les techniques chirurgicales mini-invasives et les orthèses et prothèses personnalisées imprimées en 3D, stimulent l'expansion du marché. Ces facteurs convergents accélèrent l'adoption des appareils pour le pied et la cheville, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs pour les pieds et les chevilles

- Le marché des dispositifs pour le pied et la cheville englobe une large gamme de dispositifs médicaux conçus pour le diagnostic, le traitement et la rééducation des affections du pied et de la cheville. Il comprend notamment des implants et dispositifs orthopédiques (implants articulaires, dispositifs de fixation), des appareils de contention et de soutien, ainsi que des prothèses. Ces dispositifs sont essentiels pour traiter divers problèmes, notamment les traumatismes, les blessures sportives, les complications du pied diabétique, l'arthrite (arthrose et polyarthrite rhumatoïde) et diverses déformations. Ce marché est stimulé par l'incidence croissante de ces affections, le vieillissement de la population et les progrès constants des techniques chirurgicales et de la technologie des dispositifs.

- La demande croissante d’appareils pour les pieds et les chevilles est principalement alimentée par la sensibilisation croissante à la santé des pieds et des chevilles, la demande croissante de rééducation et de soins préventifs efficaces et l’augmentation des dépenses de santé dans la région.

- L'Allemagne domine le marché européen des prothèses du pied et de la cheville, détenant la plus grande part de chiffre d'affaires (26,7 %) en 2025. Cette position repose sur une infrastructure de soins orthopédiques robuste, un volume chirurgical important et une forte demande d'implants et de dispositifs de fixation de pointe. Le système de remboursement bien établi du pays et l'adoption précoce des procédures mini-invasives du pied et de la cheville ont contribué à l'utilisation croissante des plaques, des vis et des prothèses articulaires dans les hôpitaux publics et privés.

- L'Allemagne devrait également être le pays enregistrant la croissance la plus rapide sur le marché européen des dispositifs orthopédiques pour le pied et la cheville au cours de la période de prévision, grâce au vieillissement de sa population, à la prévalence croissante de l'arthrose et des blessures liées au sport, et à l'importance accordée à la rééducation post-traumatique. Les investissements continus dans l'innovation orthopédique et le développement des centres orthopédiques spécialisés soutiennent la croissance du marché, parallèlement aux collaborations entre les instituts de recherche et les fabricants de technologies médicales.

- Les implants et dispositifs orthopédiques, notamment les plaques, les vis et les clous centromédullaires, devraient dominer le marché européen des dispositifs pour le pied et la cheville avec une part de marché de 39,2 % en 2025, grâce à leur utilisation intensive dans le traitement des fractures, des déformations et des interventions reconstructives complexes. Ce segment bénéficie des progrès constants des biomatériaux, notamment du titane et des polymères biorésorbables, et de l'adoption croissante d'outils de planification chirurgicale personnalisés qui améliorent les résultats des interventions et réduisent les délais de récupération.

Portée du rapport et segmentation du marché des dispositifs pour les pieds et les chevilles

|

Attributs |

Informations clés sur le marché des dispositifs pour le pied et la cheville |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs pour les pieds et les chevilles

« Progrès dans les techniques chirurgicales mini-invasives »

- Progrès technologiques dans les procédures mini-invasives et les dispositifs personnalisés : Le marché européen des dispositifs pour le pied et la cheville connaît une tendance majeure et croissante : les progrès technologiques continus, notamment dans les techniques chirurgicales mini-invasives et le développement de dispositifs personnalisés. Cette évolution améliore considérablement les résultats pour les patients, réduit les délais de récupération et améliore l'efficacité globale du traitement.

- Par exemple, les innovations en matière d'implants orthopédiques et de dispositifs de fixation permettent aux chirurgiens de réaliser des interventions complexes avec moins de complications et une récupération plus rapide. L'adoption croissante des interventions mini-invasives, qui offrent des avantages tels que la réduction de la douleur et des cicatrices, favorise l'utilisation d'appareils spécialisés pour le pied et la cheville.

- Le marché connaît également une tendance croissante vers les dispositifs personnalisés, portée par la technologie d'impression 3D. Celle-ci permet la création d'orthèses et de prothèses sur mesure, adaptées aux besoins spécifiques de chaque patient, offrant un ajustement, un soutien et une fonctionnalité améliorés.

- De plus, l'accent est mis de plus en plus sur la rééducation et les soins préventifs, ce qui entraîne une demande accrue d'orthèses, d'appareils orthopédiques et d'outils de rééducation intelligents qui facilitent la récupération et préviennent les blessures futures. Les technologies portables jouent un rôle important dans ce domaine, offrant un retour d'information et un suivi en temps réel.

- Cette tendance vers des solutions plus précises, moins invasives et spécifiques au patient remodèle fondamentalement le paysage thérapeutique des affections du pied et de la cheville en Europe.

Dynamique du marché des dispositifs pour les pieds et les chevilles

Conducteur

« Prévalence croissante des troubles du pied et de la cheville (traumatismes, diabète, arthrite) »

- Augmentation de l'incidence des troubles du pied et de la cheville et vieillissement de la population : La prévalence croissante des troubles du pied et de la cheville, notamment ceux causés par des traumatismes, le diabète et des maladies liées à l'âge comme l'arthrite et l'ostéoporose, est un moteur majeur de la croissance du marché des dispositifs pour le pied et la cheville en Europe.

- Par exemple, la population gériatrique croissante de la région européenne est plus sujette à souffrir de problèmes liés aux pieds et aux chevilles, tels que l'arthrite et les fractures, ce qui augmente directement la demande pour ces dispositifs.

- Le nombre croissant de blessures sportives et d’accidents de la route contribue également de manière significative à la demande d’appareils pour le pied et la cheville à des fins de traitement et de rééducation.

- De plus, la sensibilisation croissante à la santé des pieds et des chevilles parmi la population générale et les professionnels de la santé conduit à un diagnostic et une intervention plus précoces, propulsant ainsi davantage la croissance du marché.

- Les progrès technologiques qui rendent les appareils plus efficaces, plus confortables et plus conviviaux, ainsi que l’augmentation des dépenses de santé, constituent également des facteurs clés.

Retenue/Défi

« Coût élevé des dispositifs avancés pour le pied et la cheville »

- Coût élevé des dispositifs et réglementations strictes : Le coût élevé de certains dispositifs avancés pour le pied et la cheville, associé à des directives réglementaires strictes, représente un défi important pour une adoption généralisée du marché en Europe.

- Par exemple, la fabrication de divers articles pour les pieds et les chevilles peut augmenter considérablement le coût du capital pour les entreprises de dispositifs médicaux. L'investissement initial élevé pour les implants et prothèses avancés peut limiter leur accessibilité, en particulier dans les systèmes de santé publics ou pour les patients sans couverture d'assurance complète.

- Des cadres réglementaires stricts, tels que le règlement de l’UE sur les dispositifs médicaux (MDR), remplacent les anciennes directives, entraînant des changements majeurs dans l’accès au marché et nécessitant une validation et une documentation approfondies, ce qui augmente le temps et les coûts pour les fabricants.

- De plus, la pénurie de praticiens qualifiés, spécialisés en chirurgie et rééducation du pied et de la cheville, peut freiner l'utilisation et l'adoption efficaces de ces dispositifs avancés. Le descellement des plaques osseuses au fil du temps, nécessitant leur remplacement, constitue également un défi.

Portée du marché des dispositifs pour le pied et la cheville

Le marché est segmenté en fonction du type de produit, de l’application et de l’utilisateur final.

- Par produit

En termes de produits, le marché des dispositifs pour le pied et la cheville comprend les dispositifs de fixation orthopédique, les implants articulaires, les dispositifs orthopédiques pour tissus mous, les dispositifs d'orthèse et de soutien, ainsi que les prothèses. Le segment des dispositifs de fixation orthopédique devrait dominer le marché avec une part de chiffre d'affaires de 39,2 % d'ici 2025, grâce à leur utilisation généralisée dans la réparation des fractures, la correction des déformations et la chirurgie reconstructive. Ces dispositifs, notamment les plaques, les vis, les fils et les clous centromédullaires, sont fréquemment utilisés en traumatologie et en interventions électives. Les avancées technologiques, telles que les implants anatomiques et les matériaux biorésorbables, ont amélioré les résultats cliniques et la récupération des patients, renforçant ainsi la position de leader de ce segment.

Le segment des appareils orthopédiques et de soutien devrait connaître la croissance la plus rapide, soit 5,2 % entre 2025 et 2032, grâce à l'incidence croissante de l'arthrose et de la polyarthrite rhumatoïde chez les personnes âgées. La demande croissante de prothèses totales de cheville et les avancées en matière de conception d'implants, comme les composants imprimés en 3D et les solutions personnalisées, stimulent leur adoption dans les centres chirurgicaux en Allemagne, au Royaume-Uni et en France.

- Par application

En fonction des applications, le marché des dispositifs pour le pied et la cheville est segmenté en traumatologie, arthrose, correction des déformations, polyarthrite rhumatoïde et autres. En 2025, le secteur des traumatismes représentait la plus grande part de marché en raison du nombre élevé de blessures au pied et à la cheville liées au sport, aux accidents de la route et aux incidents professionnels. Une intervention chirurgicale rapide à l'aide de dispositifs de fixation et d'implants est essentielle pour une récupération et une mobilité optimales, ce qui fait du secteur des traumatismes le principal domaine d'application en Europe.

L' arthrose devrait connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet du vieillissement de la population européenne et de la prévalence accrue des maladies articulaires dégénératives. Les techniques chirurgicales mini-invasives et les innovations en matière de prothèses articulaires favorisent l'adoption de solutions pour le pied et la cheville adaptées à la mobilité et à la gestion de la douleur à long terme.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des dispositifs pour le pied et la cheville est segmenté en hôpitaux, centres de chirurgie ambulatoire (CCA) et cliniques orthopédiques. Le segment des hôpitaux a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à des volumes d'interventions élevés, des structures de soins multidisciplinaires et un accès à des outils d'imagerie et de navigation chirurgicale avancés. Les hôpitaux publics de pays comme l'Allemagne, l'Italie et les Pays-Bas bénéficient de politiques d'approvisionnement centralisées et d'investissements publics dans les infrastructures orthopédiques.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la généralisation des chirurgies ambulatoires en Europe. Les CCA sont de plus en plus équipés pour réaliser des interventions mini-invasives du pied et de la cheville, offrant des soins rentables, des temps de récupération plus courts et une efficacité opérationnelle accrue. La transition vers la chirurgie orthopédique ambulatoire est particulièrement marquée au Royaume-Uni, en Espagne et dans les pays nordiques.

Analyse régionale du marché des dispositifs pour les pieds et les chevilles

- L'Allemagne domine le marché européen des dispositifs orthopédiques pour le pied et la cheville, s'adjugeant la plus grande part de chiffre d'affaires (26,7 %) en 2025. Cette position est due à son infrastructure de soins orthopédiques de pointe, à son volume important de chirurgies traumatologiques et reconstructives, et à son solide système de remboursement des implants articulaires et des dispositifs de fixation. Le pays est leader dans l'adoption de solutions orthopédiques innovantes, notamment des implants sur mesure et des technologies de fixation mini-invasives.

- L'excellence orthopédique allemande s'appuie sur un solide réseau de centres chirurgicaux spécialisés, d'hôpitaux universitaires et de collaborations avec des fabricants mondiaux de technologies médicales tels que Zimmer Biomet, Stryker et Waldemar Link. Ces partenariats garantissent un accès constant à des dispositifs et systèmes chirurgicaux de pointe.

- De plus, le vieillissement de la population et la prévalence croissante de l'arthrose et des complications du pied diabétique stimulent la croissance des interventions. L'accent mis par l'Allemagne sur la rééducation postopératoire et la préservation de la mobilité stimule également la demande d'implants de pied et de cheville haute performance.

Aperçu du marché français des dispositifs pour le pied et la cheville

Le marché français des dispositifs orthopédiques pour le pied et la cheville devrait connaître une croissance annuelle moyenne significative au cours de la période de prévision, soutenu par un système de santé publique bien établi et des stratégies nationales visant à améliorer la santé musculo-squelettique. La France connaît une demande croissante d'interventions chirurgicales pour les traumatismes, les blessures sportives et les affections dégénératives du pied et de la cheville, en particulier chez les personnes âgées. Les hôpitaux publics et les services orthopédiques français intègrent de plus en plus l'imagerie 3D et la navigation chirurgicale pour une pose précise des implants et de meilleurs résultats dans les procédures de correction des déformations et de reconstruction articulaire. Le soutien réglementaire de l'Agence nationale de sécurité du médicament et des produits de santé (ANSM) et les projets de R&D collaboratifs entre chirurgiens orthopédistes et fabricants locaux permettent un accès plus rapide au marché des dispositifs et implants avancés.

Aperçu du marché britannique des dispositifs pour les pieds et les chevilles

Le marché britannique des dispositifs pour le pied et la cheville est voué à une croissance soutenue, porté par les initiatives du NHS visant à réduire les retards chirurgicaux, à améliorer les délais d'attente en orthopédie et à améliorer l'accès aux chirurgies mini-invasives dans les établissements de santé publics et privés. L'incidence croissante des complications du pied liées au diabète, des blessures sportives et de l'arthrose accroît considérablement la demande d'implants, de dispositifs de fixation et de systèmes d'orthèses. Les interventions du pied et de la cheville sont de plus en plus pratiquées dans des centres de chirurgie ambulatoire et des cliniques externes, favorisant l'adoption d'instruments chirurgicaux compacts et efficaces. La British Orthopaedic Foot & Ankle Society (BOFAS) et les organismes professionnels associés jouent un rôle essentiel dans la promotion des meilleures pratiques, la formation chirurgicale et l'adoption de technologies innovantes telles que les implants sur mesure, les systèmes de navigation et les produits orthopédiques régénératifs.

Part de marché des dispositifs pour le pied et la cheville

L'industrie des dispositifs pour le pied et la cheville est principalement dirigée par des entreprises bien établies, notamment :

- Stryker Corporation (États-Unis)

- Johnson & Johnson (DePuy Synthes) (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Smith & Nephew plc (Royaume-Uni)

- Enovis Corporation (États-Unis)

- Acumed, LLC (États-Unis)

- Arthrex, Inc. (États-Unis)

- Paragon 28 Inc. (États-Unis)

- Orthofix Medical Inc. (États-Unis)

- Medtronic plc (Irlande)

- DJO LLC (États-Unis)

- Össur hf. (Islande)

- B. Braun Melsungen AG (Allemagne)

- Bauerfeind AG (Allemagne)

- Otto Bock Healthcare GmbH (Allemagne)

- Groupe Thuasne (France)

- Fillauer LLC (États-Unis)

Derniers développements sur le marché européen des dispositifs pour le pied et la cheville

- En mai 2023, Paragon 28 a lancé son système de plaques d'ostéotomie supramalléolaire Gorilla (SMO) et d'allogreffe PRESERVE SMO, offrant aux chirurgiens des configurations de plaques personnalisables et des options de greffe pour améliorer les résultats et la flexibilité des ostéotomies supramalléolaires pour les corrections complexes des déformations du pied et de la cheville.

- En décembre 2022, Enovis Corporation a reçu l'approbation de la FDA pour son système STAR PSI, permettant aux chirurgiens de créer des plans préopératoires 3D personnalisés pour les remplacements totaux de la cheville, améliorant ainsi la précision du positionnement des implants, l'efficacité chirurgicale et les résultats spécifiques aux patients dans les procédures orthopédiques.

- En février 2020, DePuy Synthes, filiale de Johnson & Johnson, a acquis CrossRoads Extremity Systems afin d'élargir sa gamme de produits pour le pied et la cheville. Cette acquisition renforce sa position dans le secteur des soins orthopédiques grâce à des technologies avancées pour la fusion articulaire, la correction des oignons et la reconstruction des tissus mous.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.