Europe Gas Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

5.14 Billion

USD

12.17 Billion

2025

2033

USD

5.14 Billion

USD

12.17 Billion

2025

2033

| 2026 –2033 | |

| USD 5.14 Billion | |

| USD 12.17 Billion | |

| % | |

|

Segmentation du marché européen des équipements gaziers, par type d'équipement (systèmes de distribution de gaz, régulateurs de gaz, dispositifs de débit, purificateurs et filtres, systèmes de production de gaz, systèmes de détection de gaz, produits cryogéniques et accessoires), par procédé (production, stockage, détection et transport de gaz), par gaz (azote, hydrogène, hélium, oxygène, dioxyde de carbone et autres) et par utilisateur final (métallurgie, chimie, santé, pétrole et gaz, agroalimentaire et autres) - Tendances et prévisions du secteur jusqu'en 2033

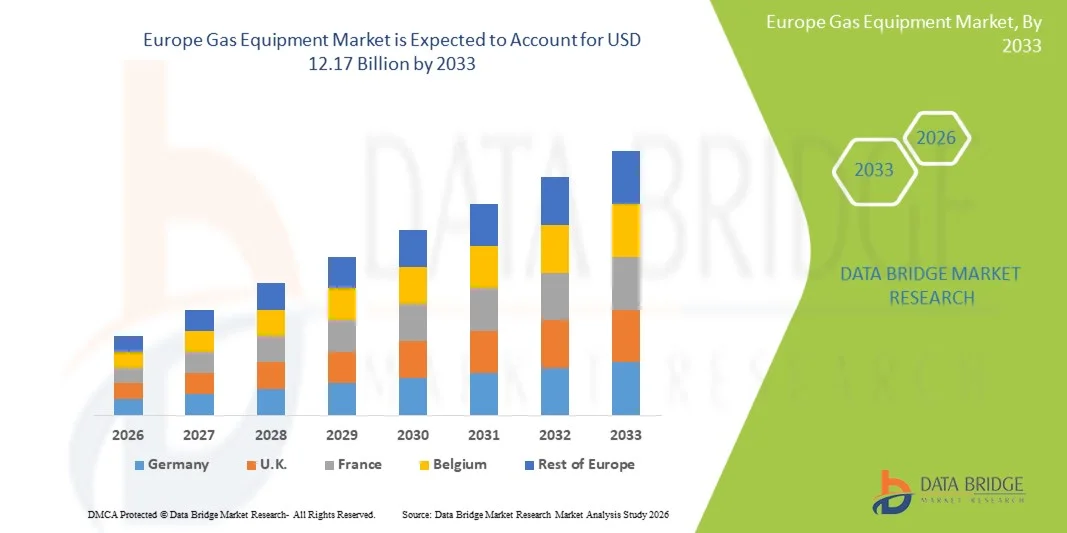

Taille du marché européen des équipements gaziers

- Le marché européen des équipements gaziers était évalué à 5,14 milliards de dollars en 2025 et devrait atteindre 12,17 milliards de dollars d'ici 2033 , soit un TCAC de 11,38 % au cours de la période de prévision.

- La croissance du marché est largement tirée par l'industrialisation croissante, le développement des infrastructures énergétiques et l'adoption grandissante d'équipements gaziers de pointe dans divers secteurs, notamment le pétrole et le gaz, la chimie et l'industrie manufacturière.

- De plus, des réglementations de sécurité strictes, une demande croissante de systèmes de manutention de gaz efficaces et fiables, et les progrès technologiques dans les solutions de stockage et de distribution de gaz font des équipements gaziers un élément essentiel des opérations industrielles modernes. L'ensemble de ces facteurs accélère l'adoption par le marché, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché européen des équipements gaziers

- Les équipements à gaz, qui comprennent les dispositifs et systèmes de stockage, de distribution et de contrôle des gaz industriels et spéciaux, sont de plus en plus essentiels dans des secteurs tels que le pétrole et le gaz, la chimie, la santé et la métallurgie, en raison de l'amélioration de l'efficacité opérationnelle, du respect des normes de sécurité et de la précision de la manipulation des gaz.

- La demande croissante d'équipements à gaz est principalement due à des réglementations strictes en matière de sécurité et d'environnement, à l'industrialisation croissante et au besoin de systèmes à gaz automatisés, fiables et performants dans les industries européennes.

- L'Allemagne a dominé le marché des équipements gaziers en 2025, avec une part de marché de 35,8 %, grâce à une modernisation industrielle précoce, des cadres réglementaires solides et une forte présence d'acteurs clés du secteur. On a observé une adoption importante de systèmes avancés de détection, de distribution et de purification des gaz dans les secteurs de la fabrication et de la chimie.

- La Pologne devrait connaître la croissance la plus rapide sur le marché des équipements gaziers au cours de la période de prévision, grâce à la hausse de l'activité industrielle, à la modernisation des infrastructures gazières et à l'augmentation des investissements dans les projets d'efficacité énergétique et d'automatisation des processus.

- Le segment des systèmes de distribution de gaz a dominé le marché des équipements gaziers avec une part de marché de 42,7 % en 2025, grâce à leur rôle essentiel dans la garantie d'un approvisionnement sûr, précis et continu en gaz industriels et spéciaux pour de nombreux secteurs d'activité.

Portée du rapport et segmentation du marché européen des équipements gaziers

|

Attributs |

Aperçu du marché européen des équipements gaziers |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des équipements gaziers

« Automatisation avancée et surveillance numérique »

- L'adoption de systèmes d'automatisation avancés et de surveillance numérique constitue une tendance majeure et croissante sur le marché européen des équipements gaziers. Ces systèmes permettent un suivi en temps réel, un contrôle précis des débits et une maintenance prédictive pour l'ensemble des opérations gazières industrielles.

- Par exemple, les solutions de surveillance des gaz Roxar d'Emerson s'intègrent aux systèmes de contrôle numérique, permettant aux opérateurs de suivre à distance le débit de gaz et de détecter instantanément les anomalies.

- L'automatisation des systèmes de distribution et de détection de gaz améliore l'efficacité opérationnelle, réduit les erreurs humaines et renforce la conformité aux normes de sécurité grâce à une surveillance continue et à des alertes en cas d'écarts de pression, de température ou de composition du gaz.

- L'intégration numérique facilite également le contrôle centralisé de plusieurs systèmes gaziers, permettant aux opérateurs de gérer la production, le stockage et la distribution du gaz à partir d'une interface unique, optimisant ainsi la consommation d'énergie et réduisant les temps d'arrêt.

- L'adoption croissante d'équipements à gaz connectés à l'Internet des objets (IoT) offre aux opérateurs des informations prédictives, permettant une maintenance proactive et minimisant les temps d'arrêt imprévus dans les installations industrielles.

- Des entreprises comme Air Liquide mettent en œuvre des analyses basées sur l'IA dans leurs réseaux de gaz afin d'optimiser les performances, de réduire le gaspillage et d'améliorer l'efficacité énergétique.

- La tendance vers des équipements à gaz intelligents, connectés et automatisés favorise la collaboration entre les fabricants d'équipements et les opérateurs industriels pour des solutions personnalisées et adaptées au secteur.

- La demande en équipements à gaz dotés d'une automatisation avancée et d'une surveillance numérique croît rapidement dans les secteurs de la fabrication, de la santé et de l'énergie, les opérateurs privilégiant de plus en plus l'efficacité, la sécurité et la fiabilité opérationnelle.

Dynamique du marché européen des équipements gaziers

Conducteur

« Industrialisation croissante et réglementations de sécurité strictes »

- Le développement du secteur industriel en Europe, conjugué à des réglementations strictes en matière de sécurité et d'environnement, est un facteur important de la demande accrue d'équipements à gaz de pointe.

- Par exemple, en mars 2025, Linde PLC a modernisé ses systèmes de distribution et de détection de gaz dans ses usines chimiques allemandes afin de se conformer aux normes de sécurité européennes actualisées, tout en améliorant leur efficacité opérationnelle.

- Alors que les installations industrielles recherchent des solutions de manutention des gaz plus sûres et plus efficaces, des équipements tels que les régulateurs automatisés, les dispositifs de débit et les systèmes de détection assurent un contrôle précis et réduisent les risques opérationnels.

- Par ailleurs, la modernisation des infrastructures énergétiques et industrielles stimule les investissements dans des systèmes de stockage, de purification et de distribution de gaz à haute performance dans de nombreux pays européens.

- L'importance croissante accordée au développement durable et à l'efficacité énergétique dans les opérations industrielles incite les entreprises à adopter des équipements à gaz de pointe qui réduisent les émissions et minimisent la consommation de ressources.

- Les partenariats stratégiques entre les fabricants d'équipements gaziers et les utilisateurs finaux accélèrent le déploiement de technologies de pointe, stimulant la croissance du marché dans les principales économies européennes.

- Le besoin d'équipements à gaz fiables, conformes et technologiquement avancés pour soutenir la croissance industrielle et garantir le respect des réglementations stimule l'adoption du marché dans les économies européennes, tant matures qu'émergentes.

Retenue/Défi

« Coûts d’investissement élevés et complexité réglementaire »

- Les coûts initiaux relativement élevés des équipements gaziers de pointe et les exigences réglementaires complexes constituent un obstacle important à une pénétration plus large du marché.

- Par exemple, les petites et moyennes entreprises manufacturières en Pologne et en Europe de l'Est sont confrontées à des contraintes budgétaires qui limitent l'adoption de systèmes de distribution et de détection de gaz haut de gamme.

- Le respect des réglementations strictes de l'UE en matière de sécurité, d'émissions et de certification des équipements peut entraîner des cycles d'approvisionnement plus longs et une augmentation des coûts opérationnels, affectant ainsi l'expansion du marché.

- De plus, la maintenance spécialisée, les besoins en main-d'œuvre qualifiée et l'intégration avec les systèmes existants peuvent encore accroître les coûts et la complexité totaux de mise en œuvre pour les opérateurs industriels.

- Le manque de connaissances et d'expertise technique chez les petits exploitants industriels peut retarder l'adoption d'équipements à gaz modernes malgré les avantages opérationnels potentiels.

- L'incertitude concernant les mises à jour réglementaires et l'évolution des normes peut entraîner des hésitations de la part des entreprises à s'engager dans des investissements à long terme dans des systèmes de gaz avancés.

- Surmonter ces défis grâce à des solutions optimisées en termes de coûts, des systèmes modulaires et un soutien à la conformité réglementaire sera essentiel pour une croissance durable et une adoption plus large des équipements gaziers dans les industries européennes.

Étendue du marché européen des équipements gaziers

Le marché est segmenté en fonction du type d'équipement, du procédé, du type de gaz et de l'utilisateur final.

- Par type d'équipement

Le marché européen des équipements gaziers est segmenté, selon le type d'équipement, en systèmes de distribution de gaz, régulateurs de gaz, dispositifs de débit, purificateurs et filtres, groupes électrogènes, systèmes de détection de gaz, produits cryogéniques et accessoires. Le segment des systèmes de distribution de gaz a dominé le marché en 2025, représentant 42,7 % du chiffre d'affaires. Cette domination s'explique par leur rôle essentiel dans le transport sécurisé des gaz industriels et spéciaux pour les secteurs de la production, de la santé et de l'énergie. Les systèmes de distribution de gaz garantissent un contrôle précis du débit, une pression constante et la continuité des opérations dans des environnements hautement réglementés. Les réglementations européennes strictes en matière de sécurité et d'industrie favorisent également leur adoption, car ces systèmes réduisent les risques opérationnels et améliorent la fiabilité des processus. En Allemagne, en France et au Royaume-Uni, de grandes installations industrielles s'appuient sur des systèmes de distribution avancés pour l'approvisionnement continu de leurs processus critiques. Les fournisseurs établis proposent des solutions robustes, évolutives et performantes, renforçant ainsi la position dominante de ce segment. Par ailleurs, l'intégration avec les plateformes d'automatisation et de surveillance numérique améliore l'efficacité et le contrôle opérationnel.

Le segment des systèmes de détection de gaz devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les préoccupations croissantes en matière de sécurité, le renforcement des réglementations européennes et la demande grandissante de surveillance en temps réel. De plus en plus connectés à l'Internet des objets (IoT), les systèmes de détection de gaz permettent d'effectuer des alertes de maintenance prédictive et de détecter les dangers précocement. Ils sont essentiels dans les industries chimiques, pétrolières et gazières, ainsi que dans le secteur de la santé, où les fuites de gaz ou l'exposition à ces substances peuvent avoir de graves conséquences. La sensibilisation accrue à la sécurité au travail et les exigences de conformité stimulent leur adoption en Europe occidentale et orientale. Les avancées technologiques, telles que la détection assistée par l'intelligence artificielle et la surveillance dans le cloud, renforcent encore leur attrait. Les pôles industriels émergents d'Europe de l'Est investissent massivement dans les systèmes de détection, accélérant ainsi la croissance du marché.

- Par processus

Le marché européen des équipements gaziers est segmenté, selon les procédés utilisés, en production, stockage, détection et transport de gaz. Le segment du stockage de gaz a dominé le marché en 2025, porté par le besoin de solutions de stockage sûres, évolutives et performantes pour les gaz industriels tels que l'oxygène, l'azote et le dioxyde de carbone. Les systèmes de stockage garantissent un approvisionnement continu aux secteurs de la production, de la santé et de l'énergie, tout en respectant les réglementations strictes en matière de sécurité et d'environnement. L'adoption de réservoirs cryogéniques et haute pression, associée à des technologies de surveillance avancées, renforce la fiabilité et minimise les risques opérationnels. Les principaux fabricants d'équipements en Allemagne, en France et au Royaume-Uni confortent la position de leader de ce segment. Les installations industrielles privilégient les systèmes de stockage pour gérer les procédés à forte demande et assurer une alimentation de secours en cas d'urgence. L'intégration croissante avec les plateformes numériques permet une surveillance en temps réel des niveaux et de la pression des gaz, améliorant ainsi le contrôle global des procédés.

Le segment de la détection de gaz devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de normes de sécurité industrielle plus strictes et de l'automatisation croissante des systèmes de surveillance. Les systèmes de détection avancés sont dotés d'intelligence artificielle et d'outils d'analyse IoT permettant des alertes prédictives et une surveillance à distance. Les secteurs de la chimie, du pétrole et du gaz, ainsi que de la santé, adoptent rapidement ces systèmes pour réduire les risques et garantir leur conformité. Les gouvernements européens imposent une surveillance en temps réel dans les industries à haut risque, stimulant ainsi les investissements. Les PME industrielles modernisent également leurs systèmes pour répondre aux exigences de certification. L'intégration avec les systèmes de contrôle centralisés permet aux opérateurs de gérer simultanément plusieurs processus, améliorant ainsi l'efficacité et la sécurité.

- Au gaz

Le marché européen des équipements gaziers est segmenté selon le type de gaz utilisé : azote, hydrogène, hélium, oxygène, dioxyde de carbone et autres. Le segment de l’oxygène a dominé le marché en 2025 grâce à son utilisation intensive dans les secteurs de la santé, de la métallurgie et de la chimie. Les systèmes d’approvisionnement en oxygène, notamment les bouteilles, les canalisations et les réservoirs de stockage, sont essentiels à la continuité des opérations et à la sécurité des patients. Les hôpitaux et les sites de production privilégient un approvisionnement fiable en oxygène afin de se conformer à la réglementation européenne stricte. L’Allemagne, la France et le Royaume-Uni concentrent la majeure partie de la demande grâce à leurs infrastructures de santé et leurs activités industrielles de pointe. L’intégration technologique avec des systèmes de surveillance numérique améliore l’efficacité et garantit le respect des normes de sécurité. L’augmentation des investissements dans les installations industrielles et médicales renforce encore la position dominante des équipements gaziers liés à l’oxygène.

Le segment de l'hydrogène devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les initiatives de transition énergétique en Europe et l'adoption de l'hydrogène comme source d'énergie propre. Les investissements dans les infrastructures de production, de stockage et de distribution d'hydrogène sont en hausse en Allemagne, aux Pays-Bas et en France. Les équipements de manipulation de l'hydrogène évoluent afin de garantir un stockage, un transport et une utilisation sûrs dans les secteurs industriel et énergétique. Les politiques et incitations gouvernementales en faveur de l'hydrogène vert accélèrent l'expansion du marché. Les acteurs industriels collaborent de plus en plus avec les fournisseurs de technologies pour mettre en œuvre des solutions hydrogène évolutives. L'accent mis sur la décarbonation et l'intégration des énergies renouvelables sous-tend la croissance rapide de ce segment.

- Par l'utilisateur final

Selon l'utilisateur final, le marché européen des équipements gaziers se segmente en plusieurs secteurs : métallurgie, chimie, santé, pétrole et gaz, agroalimentaire et autres. Le segment de la chimie a dominé le marché en 2025, porté par une forte demande de systèmes de contrôle des gaz précis et sûrs dans les usines chimiques. Les équipements gaziers industriels sont essentiels à des procédés tels que la synthèse, la séparation et le contrôle des réactions, garantissant l'efficacité opérationnelle et la conformité aux réglementations environnementales européennes. L'Allemagne, la France et le Royaume-Uni sont des marchés de premier plan grâce à leurs importantes capacités de production chimique. L'intégration de systèmes de surveillance automatisés et numériques améliore encore la productivité et la sécurité. Le besoin d'un approvisionnement en gaz fiable et de solutions de purification avancées renforce la position dominante de ce segment. Les investissements continus dans la modernisation industrielle et l'expansion des installations chimiques maintiennent une forte demande.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2026 et 2033, en raison de la demande croissante de gaz médicaux et de systèmes de distribution avancés dans les hôpitaux et les cliniques. L'intégration de systèmes de surveillance connectés permet un suivi en temps réel de l'oxygène, de l'azote et des gaz médicaux spéciaux. L'augmentation du nombre de patients, la modernisation des soins de santé et la conformité réglementaire stimulent l'adoption de ces technologies. L'Allemagne, la France et l'Italie connaissent des mises à niveau rapides de leurs infrastructures pour répondre à la demande croissante en soins de santé. Les progrès technologiques, notamment la distribution automatisée et les systèmes d'alerte numérique, améliorent l'efficacité opérationnelle. La sensibilisation accrue à la sécurité des patients et au rôle crucial d'un approvisionnement fiable en gaz soutient la croissance de ce secteur.

Analyse régionale du marché européen des équipements gaziers

- L'Allemagne a dominé le marché des équipements gaziers en 2025, avec une part de marché de 35,8 %, grâce à une modernisation industrielle précoce, des cadres réglementaires solides et une forte présence d'acteurs clés du secteur. On a observé une adoption importante de systèmes avancés de détection, de distribution et de purification des gaz dans les secteurs de la fabrication et de la chimie.

- En Allemagne, les opérateurs industriels accordent une importance primordiale à l'efficacité, à la fiabilité et à la conformité, ce qui explique l'adoption généralisée de systèmes automatisés de distribution de gaz, de systèmes de détection et de purificateurs intégrés à des plateformes de surveillance numérique.

- Cette position dominante est confortée par la présence de grands fabricants d'équipements gaziers, des investissements importants dans les infrastructures industrielles et une volonté de moderniser les installations de production d'énergie et de produits chimiques, faisant de l'Allemagne le premier marché européen des équipements gaziers.

Analyse du marché allemand des équipements gaziers

Le marché allemand des équipements gaziers devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par un tissu industriel solide, une réglementation stricte et l'adoption croissante de solutions automatisées et performantes de gestion des gaz. L'accent mis par l'Allemagne sur l'innovation, le développement durable et l'efficacité opérationnelle favorise le déploiement de systèmes performants de distribution, de stockage et de détection des gaz, notamment dans les secteurs de la production, de la chimie et de la santé. Les industriels allemands privilégient la fiabilité, la sécurité et l'intégration numérique, ce qui stimule la demande de systèmes de surveillance basés sur l'Internet des objets (IoT) et l'intelligence artificielle (IA). L'intégration des équipements gaziers aux processus automatisés améliore l'efficacité, réduit les risques opérationnels et garantit le respect des normes de sécurité européennes. Par ailleurs, l'infrastructure développée de l'Allemagne et son orientation vers le progrès technologique encouragent l'adoption continue de solutions de pointe.

Analyse du marché britannique des équipements à gaz

Le marché britannique des équipements gaziers devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la modernisation industrielle croissante, les investissements grandissants dans les secteurs de l'énergie et de la chimie, et l'accent mis par la réglementation sur la sécurité et la conformité environnementale. Les sites de production et les établissements de santé adoptent de plus en plus de systèmes gaziers automatisés et surveillés numériquement afin d'améliorer leur efficacité opérationnelle et leur sécurité. Les préoccupations liées aux risques industriels et le besoin de solutions précises et fiables de distribution et de détection du gaz incitent les entreprises à déployer des équipements de pointe. L'accent mis au Royaume-Uni sur la numérisation, la surveillance via l'Internet des objets (IoT) et l'intégration avec l'automatisation des processus devrait continuer à stimuler la croissance du marché. Par ailleurs, les incitations gouvernementales et les obligations de sécurité pour les industries à haut risque favorisent l'adoption de ces technologies dans les installations nouvelles et existantes.

Analyse du marché français des équipements gaziers

Le marché français des équipements gaziers devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'industrialisation croissante, la modernisation des secteurs chimique et manufacturier, et le renforcement des normes de sécurité et environnementales. Les opérateurs français privilégient les solutions avancées de distribution, de purification et de stockage des gaz, garantissant ainsi la fiabilité opérationnelle et la conformité aux réglementations européennes les plus strictes. L'intégration de plateformes de surveillance numérique et de systèmes de contrôle automatisés améliore l'efficacité et réduit les erreurs humaines. La demande en équipements de manipulation des gaz sûrs et précis est en hausse dans les secteurs de la santé, de l'énergie et de la métallurgie. Par ailleurs, les investissements français dans l'efficacité énergétique et l'automatisation des processus favorisent l'adoption d'équipements gaziers modernes. L'innovation technologique et les collaborations avec les principaux fabricants d'équipements contribuent également à l'expansion du marché.

Analyse du marché polonais des équipements gaziers

Le marché polonais des équipements gaziers devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par une industrialisation rapide, la modernisation des infrastructures de production et d'énergie, et une sensibilisation accrue à la sécurité et à l'efficacité opérationnelle. Les PME adoptent de plus en plus de systèmes automatisés de distribution, de stockage et de détection de gaz afin de se conformer à la réglementation européenne et d'améliorer leur productivité. Les avancées technologiques, telles que la surveillance via l'Internet des objets (IoT) et la maintenance prédictive, accélèrent cette adoption. Les incitations gouvernementales en faveur de l'efficacité énergétique et de la modernisation des infrastructures soutiennent l'expansion du marché. La demande croissante de gaz industriels dans les secteurs de la chimie, de la santé et de la métallurgie contribue également à cette croissance. Par ailleurs, les partenariats avec les principaux fabricants d'équipements facilitent l'accès à des solutions gazières modernes et performantes dans tout le pays.

Part de marché des équipements gaziers en Europe

Le secteur européen des équipements gaziers est principalement dominé par des entreprises bien établies, parmi lesquelles :

- LINDE PLC (Irlande)

- Air Liquide (France)

- BASF SE (Allemagne)

- Air Products and Chemicals, Inc. (États-Unis)

- Messer Construction Co. (Allemagne)

- Groupe SOL (Italie)

- Matheson Tri-Gas Inc. (États-Unis)

- Taiyo Nippon Sanso Corporation (Japon)

- Elliniki Gases SA (Grèce)

- Chevron Corporation (États-Unis)

- BP Plc (Royaume-Uni)

- TotalEnergies SE (France)

- Exxon Mobil Corporation (États-Unis)

- Equinor ASA (Norvège)

- NK Lukoil PAO (Russie)

- Gazprom PJSC ADR (Russie)

- Rosneft Oil Co. PJSC (Russie)

- NIPPON SANSO HOLDINGS CORPORATION (Japon)

- Bhoruka Specialty Gases Pvt Ltd (Inde)

- Groupe SIAD (Italie)

Quels sont les développements récents sur le marché européen des équipements gaziers ?

- En août 2025, Eiffage, en partenariat avec la start-up Revcoo, a lancé un projet pilote de capture cryogénique de carbone sur son site de production de chaux dans le nord de la France. Le système utilise un jet d'azote refroidi à –196 °C pour congeler et liquéfier directement le CO₂, sans eau ni solvants chimiques. Le projet pilote capture actuellement environ 1 000 tonnes de CO₂ par an, avec un objectif de 100 000 tonnes d'ici 2030.

- En juillet 2025, Natran, gestionnaire du réseau électrique français, Terega, opérateur de stockage, et Enagas, entreprise espagnole, ont créé une coentreprise pour construire le gazoduc Barmar, une liaison sous-marine entre Barcelone et Marseille. Ce projet s'inscrit dans le cadre du corridor H2Med, une initiative plus vaste dotée d'un budget de 2,5 milliards d'euros visant à transporter jusqu'à 2 millions de tonnes d'hydrogène vert par an d'ici 2030, contribuant ainsi au développement des infrastructures transfrontalières d'hydrogène en Europe.

- En février 2025, Enagas (Espagne) a annoncé un plan d'investissement de plus de 4 milliards d'euros d'ici 2030, dont 3,13 milliards spécifiquement dédiés aux infrastructures hydrogène. Cet investissement concernera les réseaux hydrogène, les installations de captage du CO₂ et pourrait également inclure des infrastructures ammoniacales. Cela témoigne d'un changement stratégique majeur de la part de cette entreprise traditionnelle de réseau gazier, qui s'oriente vers l'hydrogène et les systèmes gaziers décarbonés.

- En septembre 2024, Eni et Snam ont lancé le premier projet italien de captage, de transport et de stockage du carbone (CSC). Ce projet permettra de capter le CO₂ émis par une usine de traitement de gaz d'Eni à Ravenne et de l'injecter dans un gisement de gaz offshore épuisé, situé à environ 3 000 mètres sous la mer Adriatique. Cette initiative aide les industries lourdes à réduire leurs émissions et à reconvertir leurs infrastructures gazières pour le stockage du CO₂.

- En avril 2023, le projet Porthos CCS, dans le port de Rotterdam (Pays-Bas), a franchi une étape majeure : un pipeline de transport de CO₂ de 50 km (reliant l’industrie à un site de stockage) a été mis en service afin de collecter les émissions et de les injecter dans un gisement de gaz offshore épuisé. Ce projet de 1,3 milliard d’euros, auquel participent d’importants acteurs industriels européens, est l’un des efforts de captage et de stockage du carbone (CSC) les plus ambitieux d’Europe, contribuant à la décarbonation de secteurs difficiles à décarboner.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.