Europe Hearing Aid Market

Taille du marché en milliards USD

TCAC :

%

USD

3.06 Billion

USD

5.06 Billion

2025

2033

USD

3.06 Billion

USD

5.06 Billion

2025

2033

| 2026 –2033 | |

| USD 3.06 Billion | |

| USD 5.06 Billion | |

| % | |

|

Segmentation du marché européen des appareils auditifs, par produit (appareils auditifs et implants auditifs), type d'appareil (appareils auditifs numériques et analogiques), type de perte auditive (surdité de perception et surdité de transmission), type de patient (adultes et enfants), canal de distribution (grandes chaînes de distribution, chaînes de distribution appartenant aux fabricants, grand public et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des appareils auditifs

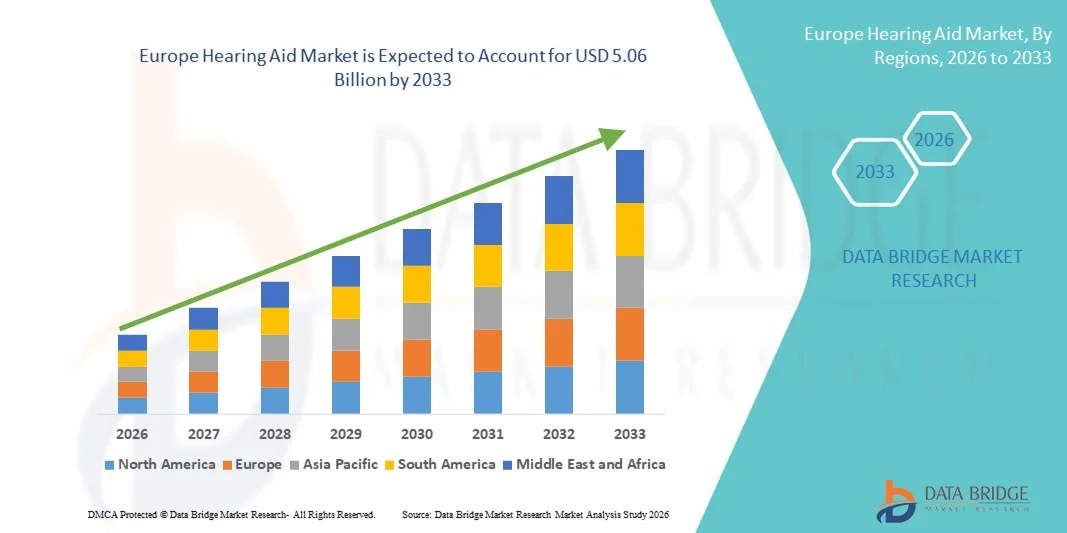

- Le marché européen des appareils auditifs était évalué à 3,06 milliards de dollars en 2025 et devrait atteindre 5,06 milliards de dollars d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la perte auditive dans tous les groupes d'âge, associée à une sensibilisation accrue au diagnostic et au traitement précoces.

- De plus, les progrès technologiques en matière d'aides auditives — tels que le traitement numérique du son, la personnalisation par intelligence artificielle, la connectivité Bluetooth et les solutions rechargeables — améliorent le confort d'utilisation et favorisent l'adoption de ces aides sur les marchés développés comme sur les marchés émergents. La convergence de ces facteurs accélère l'adoption des solutions auditives, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché européen des appareils auditifs

- Les appareils auditifs, notamment les contours d'oreille (BTE), les intra-auriculaires (ITE) et les appareils à écouteur déporté (RIC), sont des dispositifs médicaux de plus en plus essentiels qui améliorent la communication, les interactions sociales et la qualité de vie des personnes souffrant d'une perte auditive légère à profonde.

- La demande croissante d'appareils auditifs est principalement due au vieillissement de la population, à la prévalence accrue de la perte auditive induite par le bruit, à une meilleure sensibilisation au diagnostic précoce et aux progrès technologiques constants tels que le traitement du son par intelligence artificielle et la connectivité Bluetooth.

- Le Royaume-Uni dominait le marché des appareils auditifs en 2025, avec une part de marché d'environ 34,6 %, grâce à une solide couverture de santé publique, une forte adoption des appareils auditifs numériques de pointe et des programmes de sensibilisation croissants à la santé auditive.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des appareils auditifs, avec un TCAC estimé à environ 8,7 % au cours de la période de prévision, portée par le vieillissement de la population, l'innovation technologique et l'élargissement des politiques de remboursement.

- Le segment des adultes a représenté la plus grande part de revenus du marché, soit 83,4 %, en 2025, sous l'effet de la croissance rapide de la population gériatrique à l'échelle mondiale.

Portée du rapport et segmentation du marché des appareils auditifs

|

Attributs |

Principaux enseignements du marché des aides auditives |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des appareils auditifs

Adoption croissante des appareils auditifs numériques et rechargeables de pointe

- L'une des principales tendances du marché mondial des appareils auditifs est l'adoption croissante d'appareils auditifs numériques et rechargeables de pointe, offrant une meilleure qualité sonore, une réduction du bruit et une autonomie prolongée.

- Par exemple, en février 2023, le groupe Sonova a lancé en Europe son aide auditive rechargeable Phonak Audéo Paradise, offrant une meilleure compréhension de la parole dans les environnements bruyants et une autonomie prolongée, répondant ainsi à la demande croissante de solutions auditives pratiques et performantes.

- Le traitement numérique du signal dans les appareils auditifs modernes permet des réglages sonores personnalisés et une adaptation automatique à l'environnement.

- Les modèles rechargeables réduisent la dépendance aux piles jetables, améliorant ainsi la durabilité et le confort d'utilisation.

- L'intégration de la connectivité sans fil pour les appareils mobiles et le streaming gagne également du terrain, permettant une connectivité fluide pour la musique, les appels et les services de téléaudiologie.

- Les entreprises privilégient de plus en plus les conceptions compactes et les matériaux légers pour améliorer le confort et l'adhésion des utilisateurs.

Dynamique du marché européen des appareils auditifs

Conducteur

Prévalence croissante de la perte auditive et vieillissement de la population

- La prévalence croissante des troubles auditifs dans le monde, en particulier chez les personnes âgées, est un facteur clé de la croissance du marché des appareils auditifs.

- Par exemple, en juillet 2022 , GN Hearing a lancé mondialement son appareil auditif ReSound ONE , ciblant la perte auditive liée à l'âge et mettant l'accent sur une meilleure compréhension de la parole et un réglage individualisé, ce qui a accéléré son adoption par les personnes âgées.

- La prise de conscience croissante des conséquences sur la santé d'une perte auditive non traitée incite les patients et les professionnels de la santé à opter pour des solutions auditives avancées.

- Les initiatives gouvernementales en matière de santé et la couverture d'assurance dans les pays développés soutiennent l'expansion du marché en améliorant l'accessibilité.

- La demande de solutions discrètes, contour d'oreille et intra-auriculaires stimule l'innovation et la différenciation des produits sur le marché.

- Les avancées technologiques telles que la suppression du Larsen, les microphones directionnels et les fonctions de soulagement des acouphènes attirent de plus en plus les utilisateurs à la recherche de solutions haut de gamme.

Retenue/Défi

Coût élevé et sensibilisation limitée dans les régions en développement

- Les prix élevés des appareils auditifs numériques et rechargeables de pointe et la faible sensibilisation du public sur les marchés émergents constituent des obstacles importants à la croissance du marché.

- Par exemple, en octobre 2021, une étude de l'Organisation mondiale de la santé (OMS) a souligné que moins de 10 % des personnes souffrant de déficience auditive dans les pays à faible revenu ont accès à des appareils auditifs, citant les coûts élevés et les infrastructures d'audiologie limitées comme principaux obstacles.

- Le coût des services personnalisés d'appareillage et d'audiologie professionnelle augmente la dépense totale, ce qui dissuade les consommateurs sensibles au prix.

- Le manque d'audiologistes qualifiés et les réseaux de distribution limités dans certaines régions restreignent davantage la pénétration du marché.

- Les hésitations des consommateurs concernant l'entretien de l'appareil, la période d'adaptation et la complexité perçue peuvent également ralentir l'adoption.

- Les efforts visant à introduire des solutions auditives abordables, à intensifier les campagnes de sensibilisation et à développer les services d'audiologie professionnels seront essentiels pour assurer une croissance durable du marché.

Étendue du marché européen des aides auditives

Le marché est segmenté en fonction du produit, du type d'appareil, du type de perte auditive, du type de patient et du canal de distribution.

- Sous-produit

Le marché des aides auditives se segmente, selon le type de produit, en appareils auditifs et implants auditifs. En 2025, le segment des appareils auditifs représentait la plus grande part de marché (64,8 %), grâce à leur large adoption par les patients souffrant d'une déficience auditive légère à modérée. Non invasifs, économiques et facilement accessibles, contrairement aux implants chirurgicaux, ces appareils constituent le traitement de première intention à l'échelle mondiale. Le vieillissement de la population, la hausse des cas de surdité induite par le bruit et la sensibilisation croissante au diagnostic précoce contribuent significativement à la domination de ce segment. Les avancées technologiques, telles que le traitement du son par intelligence artificielle, la connectivité Bluetooth, les batteries rechargeables et la discrétion, ont renforcé l'attrait des produits. Par ailleurs, des politiques de remboursement favorables dans les pays développés et la disponibilité sans ordonnance dans certaines régions ont élargi l'accès à ces aides auditives. La présence de grands fabricants qui innovent constamment dans le domaine des solutions auditives numériques contribue également à la pénétration du marché. La demande croissante d'appareils discrets, confortables et performants garantit le maintien de la position dominante de ce segment.

Le segment des implants auditifs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, porté par la prévalence croissante des surdités sévères à profondes à l'échelle mondiale. L'adoption croissante des implants cochléaires et des systèmes auditifs à ancrage osseux, notamment chez les enfants et les personnes âgées, soutient cette croissance. Les progrès technologiques qui améliorent l'efficacité, la durabilité et la clarté sonore des implants favorisent leur acceptation. Le développement des infrastructures de santé dans les pays émergents et l'augmentation des financements publics pour les programmes de restauration auditive stimulent davantage la demande. L'amélioration des résultats chirurgicaux et la réduction des temps de récupération ont renforcé la confiance des médecins dans les procédures d'implantation. La sensibilisation croissante des parents à l'implantation précoce chez l'enfant contribue également de manière significative à l'expansion du marché.

- Par type d'appareil

Le marché des aides auditives se divise en deux segments selon le type d'appareil : les aides auditives numériques et les aides auditives analogiques. En 2025, le segment des aides auditives numériques détenait la plus grande part de marché (72,3 %), grâce à des capacités de traitement du son supérieures et à des fonctionnalités personnalisables. Les appareils numériques offrent une réduction du bruit améliorée, une suppression de l'effet Larsen, un traitement multicanal et des options de connectivité sans fil, améliorant considérablement l'expérience utilisateur. La préférence croissante des consommateurs pour les dispositifs médicaux à la pointe de la technologie stimule davantage la demande. L'intégration avec les smartphones et les possibilités de réglage à distance via des applications mobiles renforcent le confort et la personnalisation. L'augmentation du revenu disponible et une meilleure sensibilisation à la santé auditive favorisent également l'adoption de ces appareils. L'innovation continue des principaux fabricants en matière de miniaturisation et de technologies de batteries rechargeables consolide la position dominante de ce segment.

Le segment des appareils auditifs analogiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 7,6 %, entre 2026 et 2033, notamment sur les marchés sensibles aux prix dans les régions en développement. Abordables et simples d'utilisation, les appareils analogiques conviennent parfaitement aux personnes âgées peu familières avec les technologies numériques avancées. Les programmes de distribution mis en place par les gouvernements et les initiatives de santé publique dans les pays à faible revenu contribuent également à cette croissance. Bien que les appareils numériques dominent le marché mondial, les modèles analogiques continuent de répondre aux besoins des populations rurales et mal desservies. Les efforts croissants déployés pour proposer des solutions auditives abordables dans les économies émergentes devraient soutenir une croissance soutenue.

- Par type de perte auditive

Selon le type de perte auditive, le marché des appareils auditifs se divise en surdité neurosensorielle et surdité de transmission. En 2025, la surdité neurosensorielle représentait la plus grande part de marché (78,5 %), du fait de sa forte prévalence mondiale, notamment chez les personnes âgées. La dégénérescence liée à l'âge, l'exposition prolongée au bruit et les facteurs génétiques contribuent significativement à cette pathologie. Les patients atteints de surdité neurosensorielle nécessitent généralement le port d'appareils auditifs ou d'implants sur le long terme, ce qui engendre une demande croissante. Les progrès technologiques réalisés dans les systèmes d'amplification numérique ont considérablement amélioré la prise en charge. Le développement des campagnes de sensibilisation et des programmes de diagnostic précoce soutient également la croissance du marché.

Le segment des surdités de transmission devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 8,9 %, entre 2026 et 2033, grâce à l'amélioration des capacités de diagnostic et à un accès accru aux ORL. L'augmentation des cas pédiatriques liés aux infections et aux anomalies structurelles contribue à la croissance de ce segment. Les progrès réalisés dans le domaine des appareils à conduction osseuse et des implants chirurgicaux mini-invasifs accélèrent encore leur adoption. Les initiatives gouvernementales promouvant les programmes de dépistage auditif précoce jouent également un rôle important dans la stimulation de la demande.

- Par type de patient

Le marché des appareils auditifs est segmenté en fonction du type de patient : adultes et enfants. En 2025, le segment des adultes représentait la plus grande part de marché (83,4 %), portée par le vieillissement rapide de la population mondiale. La perte auditive liée à l’âge, l’exposition au bruit au travail et les dommages auditifs liés au mode de vie contribuent largement à cette prédominance. Les adultes sont de plus en plus nombreux à rechercher un traitement précoce afin de préserver leurs capacités de communication et leur qualité de vie. Les progrès technologiques, tels que la discrétion des appareils et leur recharge, favorisent leur adoption par les actifs et les personnes âgées.

Le segment pédiatrique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,4 %, entre 2026 et 2033, grâce à l'expansion des programmes de dépistage auditif néonatal à l'échelle mondiale. La sensibilisation accrue des parents et les initiatives de diagnostic précoce ont permis d'améliorer significativement les taux de traitement. Les gouvernements et les organismes de santé investissent dans les services d'audiologie pédiatrique et les programmes d'implantation cochléaire. L'innovation continue en matière d'appareils auditifs adaptés aux enfants, dotés de caractéristiques de sécurité et de confort améliorées, soutient cette croissance.

- Par canal de distribution

Le marché des appareils auditifs est segmenté, selon le canal de distribution, en grandes chaînes de magasins, chaînes de magasins appartenant aux fabricants, points de vente publics et autres. En 2025, le segment des chaînes de magasins appartenant aux fabricants représentait la plus grande part de marché (39,7 %), grâce à une forte présence de la marque, au soutien d'audioprothésistes professionnels et à des services d'appareillage personnalisés. Ces canaux garantissent l'authenticité des produits, la couverture de la garantie et un service après-vente de qualité. L'expansion croissante des boutiques exclusives de la marque dans les centres urbains renforce encore la position dominante de ce segment.

Le segment des grandes chaînes de distribution devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2026 et 2033, porté par la préférence croissante des consommateurs pour des options d'achat pratiques et des prix compétitifs. L'expansion des chaînes de distribution de soins de santé organisées et les partenariats avec les audioprothésistes améliorent l'accessibilité. L'intégration des plateformes de vente en ligne et des stratégies omnicanales accélère encore la croissance. La sensibilisation accrue et l'amélioration du pouvoir d'achat dans les régions en développement contribuent également à cette expansion rapide.

Analyse régionale du marché européen des appareils auditifs

- Le marché européen des appareils auditifs devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement en raison de la prévalence croissante de la perte auditive, du vieillissement rapide de la population et d'un soutien gouvernemental important aux services de santé auditive.

- La sensibilisation croissante au diagnostic et au traitement précoces des troubles auditifs favorise l'adoption accrue des aides auditives numériques de pointe dans toute la région. Les avancées technologiques telles que les appareils rechargeables, les aides auditives compatibles Bluetooth et les technologies de traitement du son améliorées contribuent également à la croissance du marché.

- Des systèmes de remboursement avantageux dans plusieurs pays européens facilitent également l'accès des patients aux appareils auditifs haut de gamme. La région connaît une demande croissante dans les hôpitaux, les cliniques d'audiologie et les centres d'appareillage auditif, les aides auditives étant intégrées aux systèmes de santé publics et privés.

Aperçu du marché britannique des appareils auditifs

Le marché britannique des aides auditives a dominé le marché mondial en 2025, avec une part de marché d'environ 34,6 %. Cette domination s'explique par une couverture santé publique solide, une forte adoption des aides auditives numériques de pointe et des programmes de sensibilisation croissants à la santé auditive. L'existence du Service national de santé (NHS), qui garantit l'accès à des bilans auditifs et à des aides auditives subventionnées, contribue largement à cette adoption généralisée. Par ailleurs, la sensibilisation accrue à la presbyacousie et aux programmes de dépistage précoce a permis d'améliorer les taux de diagnostic. Le vieillissement de la population et la hausse des cas de déficience auditive induite par le bruit stimulent encore davantage la demande. L'infrastructure audiologique performante du Royaume-Uni, associée à la disponibilité d'aides auditives rechargeables et sans fil à la pointe de la technologie, continue de soutenir une croissance soutenue du marché au cours de la période prévisionnelle.

Analyse du marché allemand des appareils auditifs

Le marché allemand des appareils auditifs devrait connaître la croissance la plus rapide, avec un TCAC estimé à environ 8,7 % sur la période prévisionnelle. Cette croissance est portée par le vieillissement de la population, l'innovation technologique et l'élargissement des politiques de remboursement. Le système de santé allemand, performant et axé sur la prévention, favorise le dépistage et le traitement précoces des troubles auditifs. La demande croissante d'appareils auditifs numériques et rechargeables haut de gamme, ainsi que la préférence des consommateurs pour des dispositifs discrets et performants, accélèrent leur adoption. Par ailleurs, les progrès des technologies d'amplification sonore et l'intégration avec la connectivité mobile séduisent de plus en plus les consommateurs férus de technologie. Le développement des cliniques d'audiologie et des centres auditifs spécialisés en zones urbaines et périurbaines contribue également à la croissance du marché. L'accent mis par l'Allemagne sur l'innovation dans le domaine de la santé et son système de couverture d'assurance avantageux la positionne comme le marché à la croissance la plus rapide d'Europe.

Part de marché des appareils auditifs en Europe

Le secteur des appareils auditifs est principalement dominé par des entreprises bien établies, notamment :

- Sonova Holding AG (Suisse)

- Demant A/S (Danemark)

- WS Audiologie (Danemark)

- GN Store Nord A/S (Danemark)

- Laboratoires Starkey, Inc. (États-Unis)

- Cochlear Limited (Australie)

- MED-EL (Autriche)

- Widex A/S (Danemark)

- RION Co., Ltd. (Japon)

- Amplifon SpA (Italie)

- Eargo, Inc. (États-Unis)

- Audina Hearing Instruments, Inc. (États-Unis)

- Arphi Electronics Private Limited (Inde)

- Sivantos Pte. Ltd. (Singapour)

- Horentek (Chine)

Dernières évolutions du marché européen des appareils auditifs

- En août 2022, la FDA (Food and Drug Administration) américaine a finalisé une réglementation historique établissant une nouvelle catégorie d'appareils auditifs en vente libre pour les adultes souffrant d'une perte auditive légère à modérée. Cette réglementation permet aux consommateurs d'acheter des appareils auditifs directement, sans examen médical, ordonnance ni consultation chez un audioprothésiste. Ce changement réglementaire a considérablement abaissé les barrières à l'entrée, amélioré l'accessibilité financière et élargi le marché, constituant ainsi l'une des évolutions les plus transformatrices de l'industrie mondiale des appareils auditifs.

- En janvier 2023, Sony Electronics a annoncé le lancement de ses premières aides auditives en vente libre, les CRE-C10 et CRE-E10, développées en partenariat avec WS Audiology. Conçues pour être discrètes, elles sont dotées de batteries rechargeables et d'une application permettant un auto-réglage. Ce lancement a marqué l'arrivée des grandes marques d'électronique grand public sur le marché réglementé des aides auditives, stimulant ainsi la concurrence et l'innovation.

- En février 2023, Starkey a lancé sa plateforme d'aides auditives Genesis AI, dotée d'un processeur de conception nouvelle, de la technologie Neuro Sound avancée, d'une clarté vocale améliorée et d'une résistance accrue à l'humidité et à la transpiration. La plateforme Genesis AI représentait une avancée technologique majeure axée sur l'intelligence artificielle, la vitesse de traitement du son et le confort de l'utilisateur.

- En mars 2024, Oticon a lancé les aides auditives Oticon Intent, intégrant une technologie de capteurs 4D innovante qui s'adapte en temps réel aux mouvements de l'utilisateur, à l'intention de la conversation et aux changements environnementaux. Cette innovation a renforcé la position d'Oticon sur le marché des solutions auditives basées sur l'intelligence artificielle en améliorant la compréhension de la parole dans des environnements d'écoute complexes.

- En mars 2024, GN Hearing a enrichi sa gamme de produits ReSound Nexia, reconnue comme la première gamme d'aides auditives au monde compatible avec les technologies audio Bluetooth LE et Auracast. Cette avancée a permis d'améliorer la connectivité sans fil et la qualité de diffusion, et de permettre aux utilisateurs de se connecter directement aux diffusions audio publiques, marquant ainsi une étape majeure dans l'intégration numérique.

- En septembre 2024, Apple a reçu l'autorisation de la FDA pour la fonction d'aide auditive des AirPods Pro (2e génération), permettant ainsi à l'appareil de fonctionner comme une aide auditive en vente libre pour les adultes souffrant d'une perte auditive légère à modérée. Cette avancée a estompé la frontière entre l'électronique grand public et les dispositifs auditifs médicaux, contribuant largement à sensibiliser le grand public et à accroître leur potentiel d'adoption.

- En février 2025, Beltone a lancé ses aides auditives Beltone Envision, dotées d'algorithmes avancés de gestion du bruit, d'une clarté vocale améliorée et de capacités de connectivité optimisées. Ce lancement a confirmé la tendance croissante à la personnalisation pilotée par l'IA et à l'intégration fluide avec les smartphones.

- En juin 2025, Demant A/S a annoncé l'acquisition du groupe KIND pour environ 700 millions d'euros, renforçant ainsi sa présence commerciale en Allemagne et étendant son réseau de distribution mondial. Cette acquisition stratégique a souligné la consolidation en cours sur le marché des aides auditives et mis en évidence la volonté des entreprises de privilégier l'intégration verticale et l'expansion internationale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.