Europe Hearing Aids Market

Taille du marché en milliards USD

TCAC :

%

USD

2.88 Billion

USD

4.76 Billion

2024

2032

USD

2.88 Billion

USD

4.76 Billion

2024

2032

| 2025 –2032 | |

| USD 2.88 Billion | |

| USD 4.76 Billion | |

| % | |

|

Segmentation du marché européen des appareils auditifs, par produit (appareils auditifs et implants auditifs), type d'appareil (appareils auditifs numériques et analogiques), type de perte auditive (surdité de perception et surdité de transmission), type de patient (adultes et enfants), canal de distribution (grandes chaînes de distribution, chaînes de distribution appartenant aux fabricants, grand public et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché européen des appareils auditifs

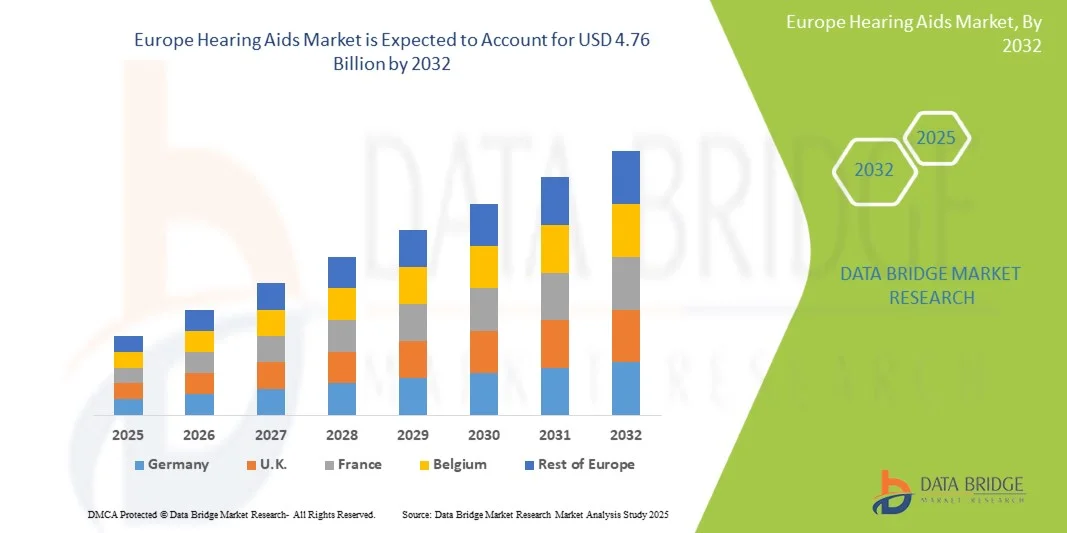

- Le marché européen des appareils auditifs était évalué à 2,88 milliards de dollars en 2024 et devrait atteindre 4,76 milliards de dollars d'ici 2032 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la perte auditive à l'échelle mondiale, conjuguée à une sensibilisation accrue aux avantages d'un diagnostic précoce et de solutions auditives de pointe. Les innovations technologiques continues, telles que les appareils compatibles Bluetooth, les batteries rechargeables et le traitement du son basé sur l'IA, améliorent l'expérience utilisateur et favorisent l'adoption de ces solutions par toutes les tranches d'âge. Par ailleurs, les initiatives gouvernementales visant à améliorer l'accès aux soins auditifs et la prise en charge des appareils auditifs par les assurances contribuent également à stimuler la demande du marché.

- Par ailleurs, la préférence croissante des consommateurs pour des aides auditives discrètes, confortables et performantes favorise le développement rapide de produits de nouvelle génération offrant une connectivité et des options de personnalisation améliorées. L'intégration des technologies de santé numérique , telles que la télésurveillance et les réglages via smartphone, accroît l'accessibilité et la facilité d'utilisation des aides auditives. La convergence de ces facteurs accélère l'adoption des solutions auditives, stimulant ainsi significativement la croissance du secteur.

Analyse du marché européen des appareils auditifs

- Les appareils auditifs, conçus pour amplifier le son et améliorer l'audition des personnes souffrant de perte auditive, deviennent des dispositifs médicaux de plus en plus essentiels dans les contextes de soins cliniques et personnels en raison de leur technologie avancée, de leur confort et de leur capacité à améliorer considérablement la qualité de vie.

- La demande croissante d'appareils auditifs est principalement alimentée par la prévalence accrue de la perte auditive liée à l'âge et au bruit, la sensibilisation croissante à la santé auditive et les innovations constantes dans le traitement numérique du signal, la miniaturisation et la connectivité sans fil.

- En 2024, le Royaume-Uni dominait le marché européen des appareils auditifs, avec une part de marché de 37,6 %. Cette situation s'explique par un système de santé publique performant, notamment le NHS, une large adoption des appareils auditifs numériques de pointe et une population vieillissante croissante. Le marché britannique bénéficie également de l'arrivée sur le marché d'acteurs clés proposant des appareils auditifs dotés d'intelligence artificielle, rechargeables et compatibles Bluetooth, conçus pour un confort et une personnalisation optimaux.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des appareils auditifs au cours de la période de prévision, portée par le vieillissement de sa population, l'augmentation des dépenses de santé et l'adoption rapide des technologies auditives innovantes. Des politiques de remboursement favorables et des campagnes de sensibilisation accrues contribuent également à cette croissance accélérée.

- Le segment des aides auditives numériques détenait la plus grande part de marché (84,3 %) en 2024, grâce à leurs capacités supérieures de traitement du son, leur programmabilité et leur compatibilité avec les smartphones et les accessoires sans fil.

Portée du rapport et segmentation du marché européen des appareils auditifs

|

Attributs |

Aperçu du marché européen des appareils auditifs |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des appareils auditifs

« Progrès technologiques et intégration de l’IA dans les appareils auditifs »

- Une tendance majeure et en pleine accélération sur le marché européen des aides auditives est l'intégration croissante de l'intelligence artificielle (IA), du traitement avancé du signal et des fonctionnalités de connectivité, qui améliorent la personnalisation et la précision auditive. Les aides auditives dotées d'IA révolutionnent l'expérience utilisateur en ajustant automatiquement les niveaux sonores et l'environnement en fonction du contexte d'écoute, comme les lieux bruyants, les pièces calmes ou les environnements extérieurs.

- Par exemple, des fabricants de renom comme Oticon et Widex ont développé des modèles pilotés par l'IA capables d'apprendre les préférences de l'utilisateur et d'optimiser les profils sonores en temps réel, garantissant ainsi une expérience d'écoute naturelle avec un minimum de réglages manuels. De même, la gamme Paradise de Phonak intègre une gestion intelligente du bruit et une technologie de microphone directionnel pour offrir une clarté vocale supérieure et une réduction des bruits ambiants.

- L'intégration de l'IA et des algorithmes numériques dans les aides auditives permet des fonctionnalités telles que la traduction automatique en temps réel, le masquage des acouphènes et l'amélioration adaptative du son en fonction de l'acoustique ambiante. Par exemple, la plateforme Augmented Xperience (AX) de Signia utilise un traitement avancé pour séparer la parole du bruit de fond, ce qui permet une communication plus claire dans les environnements sonores complexes. De plus, la connectivité Bluetooth améliorée permet aux utilisateurs de diffuser facilement du contenu audio depuis leurs smartphones, téléviseurs et autres appareils numériques, pour un confort d'utilisation optimal.

- L'association de capteurs intelligents, d'une gestion du retour d'information pilotée par l'IA et d'une optimisation sonore automatique permet aux aides auditives de passer du simple stade d'amplificateur à celui de véritables compagnons de santé intelligents. Grâce à des applications mobiles intégrées, les utilisateurs peuvent surveiller leur santé auditive, ajuster les paramètres à distance et recevoir des mises à jour ou des téléconsultations en audiologie, favorisant ainsi un écosystème de soins auditifs connecté et centré sur l'utilisateur.

- Cette tendance vers des solutions auditives intelligentes, adaptatives et intégrées numériquement transforme en profondeur les attentes des utilisateurs et les pratiques cliniques. Par conséquent, des entreprises comme ReSound, Starkey et GN Hearing s'attachent à développer leurs gammes de produits basés sur l'IA avec des fonctionnalités telles que la détection de mouvement, le suivi de la santé et la personnalisation sonore avancée.

- La demande d'aides auditives intégrant l'IA augmente rapidement, tant chez les personnes âgées que chez les jeunes, car les utilisateurs privilégient de plus en plus la commodité, une meilleure précision sonore et une intégration transparente avec les modes de vie numériques.

Dynamique du marché européen des appareils auditifs

Conducteur

« Prévalence croissante de la perte auditive et population gériatrique croissante »

- La prévalence croissante des déficiences auditives, notamment chez les personnes âgées, est un facteur clé de la croissance du marché européen des appareils auditifs. Selon l'Organisation mondiale de la santé (OMS), plus de 430 millions de personnes dans le monde ont besoin d'une réhabilitation auditive, et ce nombre devrait atteindre 700 millions d'ici 2050, l'Europe représentant une part importante de cette population.

- Par exemple, en mars 2024, Starkey a annoncé le lancement européen de son aide auditive Genesis AI, qui utilise un traitement par réseau neuronal profond pour reproduire plus fidèlement l'audition humaine naturelle. De tels développements devraient accélérer l'expansion du marché au cours de la période de prévision.

- Avec la sensibilisation croissante à la santé auditive, de plus en plus de personnes recherchent un diagnostic précoce et des options de traitement avancées, ce qui stimule la demande d'appareils auditifs technologiquement sophistiqués et esthétiquement attrayants.

- De plus, la hausse des dépenses de santé, les cadres de remboursement favorables et l'accessibilité croissante aux centres d'audiologie à travers l'Europe renforcent l'adoption par le marché.

- La préférence croissante pour les appareils auditifs invisibles, rechargeables et compatibles Bluetooth, offrant une qualité sonore et un confort supérieurs, contribue également à la croissance du marché. L'acceptation grandissante des soins auditifs à distance et des services de téléaudiologie permet également aux patients d'accéder plus facilement à l'aide à l'appareillage et au réglage, notamment dans les zones rurales ou mal desservies.

Retenue/Défi

« Coût élevé et sensibilisation limitée dans les régions en développement »

- Le coût relativement élevé des appareils auditifs de pointe demeure un obstacle majeur à leur adoption généralisée, notamment chez les patients non assurés ou vivant dans les pays européens en développement. Les modèles haut de gamme dotés d'intelligence artificielle, du Bluetooth et de fonctions de suivi de la santé peuvent être nettement plus chers que les appareils analogiques de base, ce qui dissuade les consommateurs sensibles au prix.

- Par exemple, alors que les appareils auditifs d'entrée de gamme coûtent environ 600 à 800 € l'unité, les modèles avancés basés sur l'IA peuvent dépasser 3 000 €, créant ainsi des obstacles à l'accessibilité pour de nombreuses personnes.

- De plus, la faible sensibilisation à la santé auditive, la stigmatisation sociale associée au port d'appareils auditifs et l'absence de bilans auditifs réguliers continuent de freiner la pénétration du marché.

- Pour surmonter ces obstacles, les entreprises misent sur des gammes de produits abordables, des campagnes de sensibilisation et des modèles de paiement innovants, comme les abonnements aux services d'aides auditives. Par ailleurs, les initiatives des gouvernements et des organismes de santé européens visant à étendre les programmes de dépistage et à rembourser les solutions auditives numériques devraient améliorer l'accessibilité.

- Surmonter ces défis grâce à l'éducation, à des programmes d'accessibilité financière et à la simplification technologique sera crucial pour assurer la croissance à long terme du marché. Les améliorations continues en matière de miniaturisation, de confort et de fonctionnalités basées sur l'IA devraient permettre de réduire progressivement les coûts et d'améliorer l'acceptation des appareils auditifs modernes par les utilisateurs dans toute la région.

Étendue du marché européen des appareils auditifs

Le marché est segmenté en fonction du produit, du type d'appareil, du type de perte auditive, du type de patient et du canal de distribution.

Sous-produit

Le marché européen des aides auditives est segmenté, selon le type de produit, en appareils auditifs et implants auditifs. Le segment des appareils auditifs a dominé le marché en 2024, représentant 72,5 % du chiffre d'affaires total. Cette domination s'explique par leur caractère non invasif, leur prix abordable et leur utilisation répandue auprès des personnes âgées et des adultes souffrant d'une perte auditive légère à modérée. L'adoption croissante des aides auditives numériques et rechargeables, ainsi que des modèles miniaturisés tels que les contours d'oreille (BTE) et les intra-auriculaires (CIC), continue de soutenir la croissance de ce segment. Par ailleurs, l'innovation produit croissante des principaux acteurs du marché, tels que Phonak, Oticon et ReSound, en matière de connectivité et de confort, a considérablement renforcé la préférence des utilisateurs pour les appareils auditifs. Des politiques de remboursement favorables et des campagnes de sensibilisation à la prise en charge précoce de la perte auditive consolident la position de ce segment sur le marché. L'augmentation continue de la population gériatrique et l'accessibilité des produits via les points de vente physiques et en ligne contribuent à une demande soutenue.

Le segment des implants auditifs devrait connaître la croissance la plus rapide, avec un TCAC de 9,8 % entre 2025 et 2032. Cette croissance est portée par les progrès des technologies d'implants cochléaires et à ancrage osseux, qui offrent des solutions efficaces aux patients souffrant de surdité sévère ou profonde ne répondant pas aux aides auditives conventionnelles. L'augmentation des taux de réussite clinique, l'amélioration des résultats chirurgicaux et l'optimisation des performances auditives post-implantation ont contribué à leur acceptation croissante à l'échelle mondiale. Par ailleurs, les initiatives gouvernementales encourageant l'implantation cochléaire précoce chez les nourrissons et les enfants devraient stimuler la demande. Les innovations technologiques, telles que les implants hybrides et les dispositifs compatibles avec l'IRM, sont également un moteur de croissance pour ce segment. À mesure que la sensibilisation augmente et que les coûts diminuent progressivement, le segment des implants est appelé à devenir une source majeure de revenus à long terme.

Par type d'appareil

Le marché européen des aides auditives se divise, selon le type d'appareil, en aides auditives numériques et analogiques. En 2024, le segment des aides auditives numériques détenait la plus grande part de marché (84,3 %), grâce à leurs performances supérieures en matière de traitement du son, de programmabilité et de compatibilité avec les smartphones et les accessoires sans fil. Les aides auditives numériques convertissent le son en signaux numériques, permettant une réduction du bruit avancée, une adaptation automatique à l'environnement et l'élimination du Larsen. La disponibilité de modèles dotés d'intelligence artificielle et la personnalisation du son en temps réel via des applications mobiles ont considérablement favorisé leur adoption. Les fabricants misent sur des innovations telles que le streaming Bluetooth, les microphones directionnels et les batteries lithium-ion rechargeables, pour un confort d'utilisation et une clarté sonore optimaux. Par ailleurs, les audioprothésistes privilégient les aides auditives numériques pour leur précision d'adaptation et leurs capacités de diagnostic. L'essor des soins auditifs connectés et de la téléaudiologie renforce encore la position dominante de ce segment.

À l'inverse, le segment des aides auditives analogiques devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 7,4 % entre 2025 et 2032. Cette croissance s'explique par leur coût inférieur, leur autonomie plus longue et la préférence des utilisateurs recherchant une amplification simple, sans traitement numérique avancé. Les appareils analogiques sont couramment utilisés dans les régions en développement ou par les nouveaux utilisateurs passant des solutions auditives traditionnelles aux aides auditives analogiques. La disponibilité croissante de modèles hybrides analogiques-numériques offrant une filtration du bruit et un contrôle du gain de base renforce l'importance de ce segment. L'accessibilité financière étant un facteur déterminant sur les marchés émergents, les aides auditives analogiques demeurent une solution d'entrée de gamme pour les consommateurs soucieux de leur budget, garantissant ainsi une demande soutenue.

Par type de perte auditive

Selon le type de perte auditive, le marché européen des appareils auditifs se divise en deux segments : la surdité de perception et la surdité de transmission. Le segment de la surdité de perception dominait le marché en 2024, représentant 79,6 % des revenus. Cette domination s’explique par la forte prévalence des déficiences auditives liées à l’âge et au bruit dans le monde. Ces affections impliquant généralement des lésions de l’oreille interne ou du nerf auditif, les appareils auditifs et les implants cochléaires constituent souvent les options de prise en charge les plus efficaces. L’exposition croissante au bruit professionnel et environnemental, conjuguée au vieillissement de la population, continue d’accroître le nombre de patients concernés. L’intégration de technologies avancées de traitement du son et de réduction du bruit dans les appareils numériques améliore la clarté auditive pour ce groupe. Par ailleurs, les programmes de dépistage précoce et les campagnes de santé auditive menées par les gouvernements contribuent à l’augmentation des taux de diagnostic et de traitement des surdités de perception.

Le segment des surdités de transmission devrait connaître la croissance annuelle composée la plus rapide, à 8,9 %, entre 2025 et 2032. Cette croissance est soutenue par l'augmentation des cas d'otites, d'otospongiose et de malformations congénitales de l'oreille, qui entraînent une déficience auditive de transmission. La sensibilisation croissante aux options de correction chirurgicales et par dispositifs, telles que les aides auditives à conduction osseuse et les implants d'oreille moyenne, favorise également leur adoption. Les progrès en matière de précision diagnostique et la conception d'appareils adaptés à chaque pathologie auditive devraient améliorer les résultats des traitements. Par ailleurs, les innovations produits en cours, comme les systèmes à conduction osseuse résistants à l'eau et compatibles avec l'IRM, contribuent à l'expansion du marché dans ce segment.

Par type de patient

Le marché européen des appareils auditifs est segmenté en fonction du type de patient : adultes et enfants. En 2024, le segment des adultes détenait la plus grande part de marché, représentant 81,4 % du chiffre d’affaires mondial. La prévalence de la presbyacousie et des lésions auditives liées au mode de vie, notamment une exposition prolongée à des environnements bruyants, sont des facteurs déterminants. Les adultes disposent également d’un pouvoir d’achat plus élevé et d’un meilleur accès aux services d’audiologie, ce qui explique la position dominante de ce segment. L’augmentation du nombre d’adultes utilisant des appareils auditifs pour améliorer leur fonctionnement professionnel et social stimule la croissance de ce segment. Par ailleurs, les avancées technologiques permettant de proposer des appareils auditifs discrets, personnalisables et contrôlables par application séduisent fortement cette population. Les campagnes de sensibilisation axées sur le dépistage précoce et la déstigmatisation du port d’appareils auditifs chez les adultes favorisent également leur adoption.

Parallèlement, le segment pédiatrique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,2 %, entre 2025 et 2032. L'augmentation du nombre de cas de surdité congénitale et de surdité précoce, conjuguée à l'amélioration des programmes de dépistage auditif néonatal en Europe, en Amérique du Nord et en Asie-Pacifique, stimule la demande. Les gouvernements et les établissements de santé insistent sur l'intervention précoce, qui améliore considérablement le développement du langage et des fonctions cognitives. Les aides auditives pédiatriques conçues pour le confort, la durabilité et la connectivité sans fil gagnent en popularité. De plus, les dispositifs de soutien scolaire et les programmes publics de prise en charge auditive infantile contribuent à la croissance de ce segment.

Par canal de distribution

Selon le canal de distribution, le marché européen des appareils auditifs se segmente en grandes chaînes de distribution, chaînes de distribution appartenant aux fabricants, grand public et autres. Le segment des grandes chaînes de distribution a dominé le marché en 2024 avec une part de 38,7 %, grâce à une large disponibilité des produits, leur praticité et leurs services d'audiologie intégrés. Ces chaînes offrent aux consommateurs la possibilité de comparer plusieurs marques, d'accéder à un appareillage professionnel et de bénéficier de financements promotionnels. Le développement de centres d'audiologie en magasin tels que Boots Hearingcare et Amplifon en Europe et en Amérique du Nord a renforcé la présence de ce segment. Par ailleurs, le développement des partenariats entre les fabricants d'appareils auditifs et les grandes enseignes de distribution facilite l'accès aux appareils haut de gamme. Les consommateurs privilégient de plus en plus les consultations en magasin associées à un suivi après-vente, ce qui renforce la confiance et la satisfaction.

Le segment des chaînes de distribution appartenant aux fabricants devrait connaître la croissance la plus rapide, avec un TCAC de 9,1 % entre 2025 et 2032. L'essor des modèles verticalement intégrés, où des entreprises comme Sonova, Demant et GN Store Nord possèdent leurs propres canaux de distribution, permet un meilleur contrôle de la marque et une plus grande cohérence du service client. Ces points de vente proposent des solutions d'appareillage sur mesure, une assistance sous garantie optimale et un accès direct aux dernières innovations produits. De plus, l'intégration numérique avec les plateformes de téléaudiologie permet à ces distributeurs d'offrir des services après-vente à distance. Alors que les fabricants privilégient de plus en plus la relation directe avec le consommateur, ce segment est en passe de capter une part croissante du réseau de distribution global.

Analyse régionale du marché européen des appareils auditifs

- Le marché européen des appareils auditifs devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, sous l'effet de la prévalence croissante de la perte auditive, d'une infrastructure de soins de santé solide et de cadres de remboursement favorables dans les principales économies.

- Les progrès de la technologie en audiologie, conjugués à une sensibilisation accrue au diagnostic et au traitement précoces, stimulent la croissance du marché. La région connaît une adoption croissante des appareils auditifs numériques et rechargeables, soutenue par des initiatives gouvernementales favorisant l'accessibilité et l'abordabilité pour les personnes malentendantes.

- De plus, l'intégration de la connectivité Bluetooth et des fonctionnalités de réduction du bruit basées sur l'IA améliore le confort et la satisfaction des patients, contribuant ainsi à l'expansion constante du marché.

Analyse du marché des appareils auditifs au Royaume-Uni et en Europe

Le marché britannique des aides auditives a dominé le marché européen en 2024, avec une part de marché de 37,6 %. Cette domination s'explique par un soutien important du système de santé publique britannique, via le National Health Service (NHS), qui propose des aides auditives subventionnées ou gratuites aux patients éligibles. Le vieillissement de la population et l'augmentation des cas de presbyacousie continuent de stimuler la demande. Le marché britannique bénéficie également de la présence de grands fabricants d'aides auditives qui proposent des modèles dotés d'intelligence artificielle, rechargeables et compatibles Bluetooth, conçus pour un confort, une personnalisation et une facilité d'utilisation accrus. La sensibilisation croissante à la santé auditive et la disponibilité de services d'appareillage avancés et de téléaudiologie renforcent encore la position du marché.

Analyse du marché des appareils auditifs en Allemagne et en Europe

Le marché allemand des aides auditives devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) considérable. Cette croissance est alimentée par le vieillissement de la population, l'augmentation des dépenses de santé et l'adoption rapide de technologies auditives innovantes telles que le traitement numérique du signal et les systèmes de réglage sonore en temps réel. Des politiques de remboursement favorables de la part des organismes publics d'assurance maladie et des campagnes de sensibilisation accrues menées par les pouvoirs publics et les organismes privés contribuent également à accélérer l'adoption de ces produits. L'importance accordée par l'Allemagne à l'innovation dans le domaine des technologies médicales, conjuguée à un pouvoir d'achat élevé et à une préférence pour les solutions auditives haut de gamme, la positionne comme l'un des marchés moteurs des progrès technologiques et de la croissance régionale globale.

Part de marché des appareils auditifs en Europe

Le secteur des appareils auditifs est principalement dominé par des entreprises bien établies, notamment :

- Sonova (Suisse)

- Audience GN (Danemark)

- William Demant (Danemark)

- WS Audiologie (Danemark)

- Technologies auditives Starkey (États-Unis)

- Amplifon (Italie)

- Cochlear Limited (Australie)

- MED-EL (Autriche)

- Eargo (États-Unis)

- Widex (Danemark)

Dernières évolutions du marché européen des appareils auditifs

- En janvier 2024, Lexie Hearing a lancé les aides auditives Lexie B2 Plus, disponibles sans ordonnance et auto-adaptatives, équipées de la technologie Bose. Cette version améliorée propose un test auditif optionnel via une application et un étui de chargement portable offrant jusqu'à 18 heures d'autonomie. Cette innovation répond à la demande croissante des consommateurs pour des aides auditives abordables et faciles d'utilisation, permettant à chacun d'ajuster son audition en toute autonomie, sans intervention d'un professionnel.

- En mai 2024, Jabra Enhance a dévoilé son aide auditive Select 500, le plus petit modèle grand public de la marque à ce jour. Cet appareil prend en charge l'audio Bluetooth LE de nouvelle génération et la diffusion audio Auracast, permettant aux utilisateurs de diffuser du son directement depuis des appareils compatibles et des lieux publics. Ce lancement a confirmé l'engagement de Jabra à améliorer la connectivité, l'accessibilité et la personnalisation sur le marché des aides auditives grand public.

- En août 2024, Sonova Holding AG a lancé sa nouvelle plateforme d'aides auditives Sphere Infinio, basée sur la puissante technologie de la puce DEEPSONIC. Cette plateforme utilise une intelligence artificielle (IA) en temps réel capable de traiter la parole 53 fois plus rapidement que les modèles précédents. Cette avancée permet une amélioration plus précise de la parole et une réduction du bruit, offrant ainsi aux utilisateurs une expérience d'écoute naturelle même dans des environnements acoustiques complexes.

- En août 2024, GN Hearing a enrichi sa gamme de produits ReSound Nexia, en y intégrant une connectivité Bluetooth améliorée et des options d'adaptation plus flexibles. Ce lancement visait à accompagner les personnes souffrant de différents degrés de perte auditive, tout en assurant une intégration fluide avec les smartphones et les appareils d'assistance. Cet élargissement a souligné l'engagement continu de GN en faveur de technologies auditives accessibles et adaptatives.

- En octobre 2024, Starkey a lancé son aide auditive Edge AI, dotée de la nouvelle unité de neuro-traitement G2 (NPU). Cet appareil intègre l'intelligence artificielle pour améliorer la clarté de la parole, supprimer les bruits de fond et même surveiller des paramètres de santé de l'utilisateur tels que l'activité physique et la détection des chutes. L'innovation de Starkey représente une avancée majeure vers l'intégration de l'audiologie et des technologies de santé numérique.

- En mars 2025, Google a annoncé qu'Android 16 introduirait la prise en charge système d'Auracast et du streaming audio Bluetooth LE pour les appareils auditifs. Cette mise à jour permettra aux utilisateurs de se connecter directement pour diffuser du contenu audio dans les lieux publics tels que les aéroports, les théâtres et les salles de classe. Cette avancée représente une étape majeure en matière d'accessibilité, rapprochant les écosystèmes des smartphones des appareils auditifs modernes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.