Europe Heat Pump Market

Taille du marché en milliards USD

TCAC :

%

USD

34.25 Billion

USD

61.54 Billion

2024

2032

USD

34.25 Billion

USD

61.54 Billion

2024

2032

| 2025 –2032 | |

| USD 34.25 Billion | |

| USD 61.54 Billion | |

| % | |

|

Par type de produit (matériel, logiciel, services), type de communication (V2V/véhicule à véhicule, V2I/véhicule à infrastructure, V2P/véhicule à piéton, V2N/véhicule à réseau, V2G/véhicule à réseau électrique, V2C/véhicule à nuage, V2D/véhicule à appareil), type de véhicule (voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, autres), application (systèmes avancés d'aide à la conduite/ADAS, systèmes intelligents de gestion du trafic, notifications pour véhicules d'urgence, gestion de flottes, gestion de stationnement, autres), technologie (DSRC/communication dédiée à courte portée, C-V2X/V2X cellulaire, V2X hybride, autres), utilisateur final (particuliers, gestionnaires de flottes, organismes gouvernementaux, autres) et canal de vente (vente directe, distributeurs, vente en ligne) – Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des pompes à chaleur

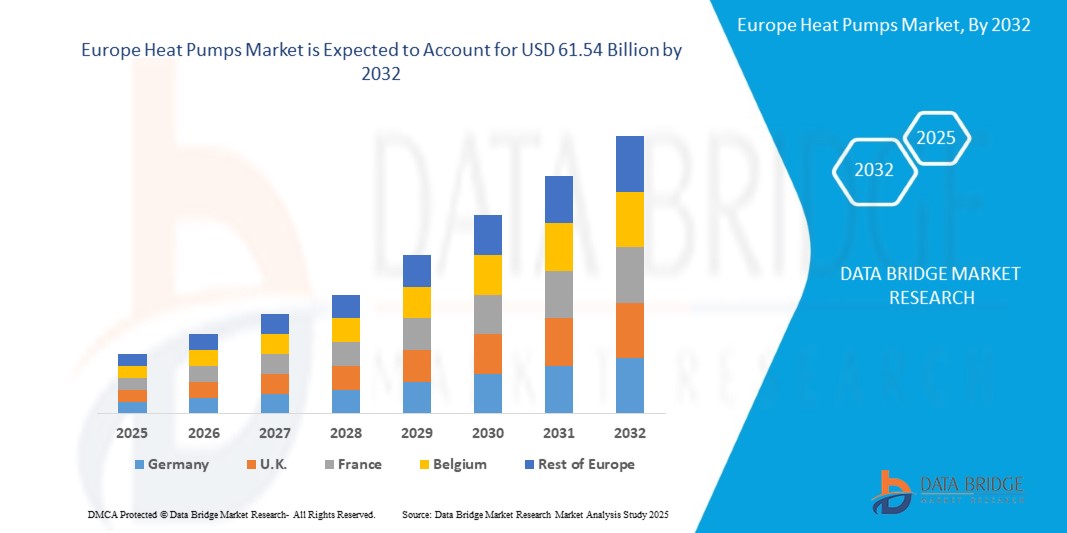

- Le marché européen des pompes à chaleur était évalué à 34,25 milliards de dollars en 2024 et devrait atteindre 61,54 milliards de dollars d'ici 2032 , avec un TCAC de 7,6 % au cours de la période de prévision.

- Cette forte croissance est principalement alimentée par des réglementations environnementales strictes, une demande croissante de solutions de chauffage et de climatisation durables, et d'importantes incitations gouvernementales favorisant l'efficacité énergétique dans les secteurs résidentiel, commercial et industriel. L'adoption croissante des systèmes d'énergies renouvelables, conjuguée aux progrès réalisés dans le domaine des pompes à chaleur, accélère encore l'expansion du marché.

- L'engagement de l'Europe à atteindre la neutralité carbone d'ici 2050, soutenu par des investissements substantiels dans les bâtiments écologiques, des écosystèmes de fabrication de systèmes de chauffage, ventilation et climatisation (CVC) performants et une sensibilisation croissante des consommateurs à la décarbonation, est un facteur clé de la croissance du marché. Par ailleurs, l'intégration des pompes à chaleur dans les maisons intelligentes, les réseaux de chaleur urbains et les applications industrielles génère une forte demande de solutions de pompes à chaleur innovantes et efficaces dans toute la région.

Analyse du marché des pompes à chaleur

- Les pompes à chaleur sont des systèmes écoénergétiques qui transfèrent la chaleur pour assurer le chauffage, la climatisation et la production d'eau chaude sanitaire, constituant ainsi une alternative durable aux systèmes de chauffage, de ventilation et de climatisation fonctionnant aux énergies fossiles. Ces systèmes, notamment les pompes à chaleur air-air, air-eau, géothermiques, et hybrides, sont essentiels pour les applications dans les bâtiments résidentiels, les complexes commerciaux, les installations industrielles et le secteur de l'hôtellerie-restauration en Europe.

- Le marché est fortement dynamisé par le leadership européen en matière d'efficacité énergétique, les bâtiments représentant 40 % de la consommation énergétique de la région en 2023, ce qui stimule la demande de pompes à chaleur pour réduire l'empreinte carbone et les coûts énergétiques. L'adoption rapide des technologies de la maison connectée, avec plus de 100 millions de foyers intelligents prévus en Europe d'ici 2027, accroît la demande de pompes à chaleur intégrant l'Internet des objets (IoT).

- Les progrès technologiques, tels que les compresseurs à variateur de fréquence, les fluides frigorigènes à faible potentiel de réchauffement global (PRG) et les pompes à chaleur hybrides, améliorent l'efficacité, les performances et la durabilité environnementale des systèmes, favorisant ainsi leur utilisation dans les climats froids et les environnements industriels exigeants. Les initiatives gouvernementales, comme le plan REPowerEU de l'UE, la transition énergétique allemande Energiewende et la stratégie britannique Net Zero, encouragent l'innovation et l'adoption de ces technologies grâce à des subventions, des incitations fiscales et des cadres réglementaires adaptés.

- L'Allemagne domine le marché avec une part de marché de 32,8 % en 2024, soit 11,23 milliards de dollars, grâce à son secteur du bâtiment durable, au soutien gouvernemental et à la présence d'acteurs clés comme Bosch et Vaillant. Les Pays-Bas devraient connaître la croissance la plus rapide, avec un TCAC projeté de 8,2 % entre 2025 et 2032, portée par des politiques de décarbonation ambitieuses et une adoption généralisée dans les secteurs résidentiel et commercial.

- Parmi les différents types de produits, le segment des pompes à chaleur air-eau détenait la plus grande part de marché (42,6 %) en 2024, évaluée à 14,59 milliards de dollars américains, grâce à leur polyvalence, leur haute efficacité et leur utilisation répandue dans les applications de chauffage et d'eau chaude sanitaire résidentielles.

Portée du rapport et segmentation du marché des pompes à chaleur

|

Attributs |

Principales informations sur le marché des pompes à chaleur |

|

Segments couverts |

|

|

Pays couverts |

Allemagne

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des pompes à chaleur

« Fluides frigorigènes à faible PRG, pompes à chaleur intelligentes, systèmes hybrides et solutions pour climats froids »

- L'adoption de fluides frigorigènes à faible potentiel de réchauffement global (PRG) en Europe, tels que le R32 et le R454B, est une tendance majeure, avec plus de 30 % des nouveaux déploiements de pompes à chaleur en 2024 utilisant des fluides frigorigènes écologiques, conformément aux réglementations environnementales européennes telles que le règlement européen sur les gaz fluorés.

- L'essor des pompes à chaleur intelligentes intégrées aux systèmes IoT et d'automatisation, avec 25 % des nouvelles installations en 2024 dotées de la télécommande et du suivi de la consommation d'énergie, gagne du terrain dans les bâtiments résidentiels et commerciaux pour une utilisation optimisée de l'énergie.

- L’accent est de plus en plus mis sur les systèmes de pompes à chaleur hybrides, avec 15 % des nouveaux déploiements en 2024 combinant pompes à chaleur et chaudières à gaz, offrant flexibilité et économies dans les régions où les prix de l’énergie fluctuent.

- L'adoption des pompes à chaleur pour climats froids connaît une croissance rapide, avec une augmentation de la demande de 20 % en 2024, stimulée par les progrès de la technologie des onduleurs et l'amélioration des performances à des températures inférieures à zéro, notamment en Europe et en Amérique du Nord.

- L'intégration des pompes à chaleur aux sources d'énergie renouvelables, telles que les panneaux solaires et les systèmes géothermiques, est en pleine expansion : 18 % des nouvelles installations prévues en 2024 sont destinées à des applications hybrides d'énergies renouvelables dans les secteurs résidentiel et industriel.

- La demande croissante des consommateurs pour des solutions de chauffage écoénergétiques et durables, alimentée par la hausse des coûts de l'énergie et la prise de conscience environnementale, stimule l'innovation dans la conception et les applications des pompes à chaleur à l'échelle mondiale.

Dynamique du marché des pompes à chaleur

Conducteur

« Demande d’efficacité énergétique, objectifs de décarbonation, urbanisation, incitations gouvernementales et progrès technologiques »

- La demande croissante de solutions de chauffage et de refroidissement économes en énergie, les bâtiments consommant 40 % de l'énergie européenne en 2023, favorise l'adoption massive des pompes à chaleur pour réduire les coûts énergétiques et les émissions de carbone dans les secteurs résidentiel et commercial.

- La dynamique européenne en faveur de la décarbonation, avec plus de 70 pays s'engageant à atteindre la neutralité carbone d'ici 2050, alimente le besoin de pompes à chaleur comme alternative durable aux systèmes de chauffage fonctionnant aux combustibles fossiles.

- L'urbanisation rapide et les activités de construction, la production du secteur de la construction en Europe devant atteindre 15 000 milliards de dollars d'ici 2030, augmentent la demande de pompes à chaleur dans les nouveaux bâtiments résidentiels, commerciaux et industriels.

- Les incitations gouvernementales, telles que le plan REPowerEU de l'UE, la loi américaine sur la réduction de l'inflation et les politiques de neutralité carbone de la Chine, offrent des subventions substantielles, des crédits d'impôt et un soutien réglementaire à l'adoption des pompes à chaleur, favorisant ainsi la croissance du marché.

- Les progrès réalisés dans les technologies des pompes à chaleur, tels que les compresseurs à variateur de fréquence, les fluides frigorigènes à faible PRG et les commandes intelligentes, améliorent l'efficacité, la fiabilité et les performances, permettant des applications dans des climats variés et des environnements exigeants.

- La demande croissante en matière de domotique et d'automatisation des bâtiments, avec 65 % des nouveaux bâtiments résidentiels intégrant des systèmes CVC intelligents en 2023, favorise l'intégration des pompes à chaleur aux plateformes IoT et de gestion de l'énergie.

Retenue/Défi

« Coûts d’installation élevés, pénurie de main-d’œuvre qualifiée, volatilité des prix de l’énergie, conformité réglementaire et sensibilisation des consommateurs »

- Le coût initial élevé de l'installation d'une pompe à chaleur, en particulier pour les systèmes géothermiques et hybrides, constitue un frein à son adoption par les consommateurs sensibles aux coûts et les petites entreprises, limitant ainsi le développement du marché.

- La pénurie de main-d'œuvre qualifiée pour l'installation et l'entretien des pompes à chaleur, avec un déficit prévu de 300 000 techniciens CVC dans la région Asie-Pacifique d'ici 2026, pose des défis en matière de mise en œuvre et de qualité de service sur les principaux marchés.

- La volatilité des prix de l'énergie, notamment dans les régions qui dépendent de l'électricité pour les pompes à chaleur, augmente les coûts d'exploitation pour les utilisateurs finaux, ce qui a un impact sur les taux d'adoption sur les marchés sensibles aux prix.

- Des exigences réglementaires strictes, telles que le règlement européen sur les gaz fluorés et les normes américaines de l'EPA en matière de fluides frigorigènes, augmentent les coûts et la complexité de la mise en conformité pour les fabricants, notamment lors de la transition vers des fluides frigorigènes à faible PRG.

- L’obsolescence technologique rapide, alimentée par les progrès constants en matière d’efficacité des pompes à chaleur et de fluides frigorigènes, contraint les fabricants à investir massivement dans la R&D, réduisant ainsi la rentabilité des petits acteurs.

- La faible sensibilisation des consommateurs aux avantages des pompes à chaleur, notamment dans les régions en développement, crée des obstacles à la pénétration du marché et à l'adoption, ce qui nécessite d'importants efforts de sensibilisation et de marketing.

Étendue du marché des pompes à chaleur

Le marché européen des pompes à chaleur est segmenté en fonction du type de produit, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché est segmenté selon le type de produit : pompes à chaleur air-air, pompes à chaleur air-eau, pompes à chaleur géothermiques, pompes à chaleur hybrides et pompes à chaleur air-air. En 2024, le segment des pompes à chaleur air-air dominait le marché avec 42,6 % des parts de marché, soit 39,98 milliards de dollars, grâce à leur rentabilité et à leur large utilisation dans les applications résidentielles et les petits commerces.

Le segment des pompes à chaleur géothermiques devrait connaître la croissance annuelle composée la plus rapide, soit 10,8 %, entre 2025 et 2032, grâce à leur haute efficacité et à leur adoption croissante dans les bâtiments durables.

- Par la technologie

Sur le plan technologique, le marché se divise en pompes à chaleur électriques et pompes à chaleur à gaz. En 2024, le segment des pompes à chaleur électriques détenait la part de marché la plus importante (82,5 %), grâce à leur efficacité énergétique et à leur compatibilité avec les énergies renouvelables.

Le segment des pompes à chaleur à gaz devrait connaître la croissance annuelle composée la plus rapide, soit 9,9 %, entre 2025 et 2032, alimentée par la demande dans les régions ayant accès au gaz naturel.

- Par demande

En fonction de l'application, le marché est segmenté en résidentiel, commercial et industriel. Le segment résidentiel représentait la plus grande part de revenus (55,6 %) en 2024, tiré par la demande en chauffage et climatisation des ménages.

Le segment industriel devrait connaître la croissance annuelle composée la plus rapide, soit 10,3 %, entre 2025 et 2032, grâce à l'adoption de cette technologie dans les secteurs de la fabrication et du chauffage industriel.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en ménages, bâtiments commerciaux, sites de production, hôtellerie et autres. Le segment des ménages a dominé le marché en 2024 avec une part de revenus de 50,8 %, tirée par la demande en chauffage et climatisation résidentiels.

Le segment des bâtiments commerciaux devrait connaître la croissance annuelle composée la plus rapide, soit 10,1 %, entre 2025 et 2032, grâce aux initiatives en faveur des bâtiments écologiques.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes, distributeurs et vente en ligne. Le segment des distributeurs détenait la part la plus importante (60,3 %) en 2024, grâce à des chaînes d'approvisionnement bien établies dans le secteur du CVC.

Le segment du commerce de détail en ligne devrait connaître la croissance annuelle composée la plus rapide, soit 11,0 %, entre 2025 et 2032, alimentée par la croissance du commerce électronique.

Analyse régionale du marché des pompes à chaleur

Analyse du marché européen des pompes à chaleur :

L’Europe a dominé le marché en 2024 avec une part de marché de 38,7 %, soit 34,25 milliards de dollars américains. Cette domination s’explique par des réglementations strictes en matière d’efficacité énergétique, une adoption généralisée dans les bâtiments résidentiels et commerciaux, et un soutien gouvernemental important. L’accent mis par la région sur la décarbonation, notamment grâce au plan REPowerEU de l’UE, consolide sa position dominante sur le marché mondial des pompes à chaleur.

Analyse du marché des pompes à chaleur en Allemagne :

En 2024, l’Allemagne détenait la plus grande part de marché en Europe, grâce à son leadership dans les technologies de construction à haute efficacité énergétique et aux importantes subventions publiques accordées aux installations de pompes à chaleur. L’initiative allemande de transition énergétique (Energiewende) et la demande croissante de pompes à chaleur dans les secteurs résidentiel et industriel alimentent la croissance du marché.

Analyse du marché des pompes à chaleur en France :

La France représentait une part importante du marché européen en 2024, grâce à son engagement en faveur des énergies renouvelables et des normes de construction écologique. Les incitations gouvernementales telles que MaPrimeRénov et la demande de pompes à chaleur air-eau dans le secteur résidentiel stimulent la croissance du marché.

part de marché des pompes à chaleur

- Le secteur des pompes à chaleur est principalement dominé par des entreprises bien établies, notamment :

- Daikin Industries, Ltd. (Japon)

- Société Mitsubishi Electric (Japon)

- Carrier Europe Corporation (États-Unis)

- Trane Technologies plc (Irlande)

- LG Electronics Inc. (Corée du Sud)

- Panasonic Corporation (Japon)

- NIBE Industrier AB (Suède)

- Bosch Thermotechnology (Allemagne)

- Groupe Vaillant (Allemagne)

- Danfoss A/S (Danemark)

- Lennox International Inc. (États-Unis)

- Fujitsu General Limited (Japon)

- Stiebel Eltron GmbH & Co. KG (Allemagne)

- Gree Electric Appliances, Inc. (Chine)

- Groupe Midea Co., Ltd. (Chine)

- Hitachi, Ltd. (Japon)

Dernières évolutions du marché européen des pompes à chaleur

- En novembre 2023, Daikin Industries a lancé la pompe à chaleur air-eau Altherma 4, conçue pour offrir une haute efficacité énergétique grâce à un fluide frigorigène écologique R32. Ce modèle affiche une efficacité opérationnelle supérieure de 20 % à celle des modèles précédents et a déjà été installé dans plus de 100 projets résidentiels à travers l'Europe. Ce lancement témoigne de l'engagement de Daikin en faveur de solutions de chauffage durable pour les particuliers.

- En janvier 2024, Mitsubishi Electric a lancé la pompe à chaleur intelligente Ecodan, dotée de commandes connectées pour une surveillance en temps réel et une optimisation énergétique. Cette innovation permet de réduire la consommation d'énergie de 15 %, offrant ainsi une solution performante pour les maisons intelligentes modernes. Le produit a rapidement conquis le marché japonais et nord-américain, notamment auprès des consommateurs soucieux de leur consommation d'énergie.

- En mars 2024, Carrier Europe Corporation a annoncé un partenariat stratégique avec Bosch pour le co-développement de pompes à chaleur hybrides destinées aux applications commerciales. Conçus pour offrir flexibilité et réduction de l'impact environnemental, ces nouveaux systèmes permettent de diminuer les émissions jusqu'à 25 %. Déployé aux États-Unis et en Allemagne, ce partenariat vise à répondre à la demande croissante de solutions CVC durables dans l'immobilier commercial.

- En juin 2024, NIBE Industrier a lancé une pompe à chaleur géothermique de nouvelle génération dotée de la technologie Inverter, spécialement conçue pour une efficacité optimale dans les climats froids. Ce dispositif améliore les performances de chauffage de 18 % et a déjà été adopté dans des projets résidentiels et institutionnels en Suède et au Canada, consolidant ainsi la position de NIBE sur le marché du chauffage géothermique.

- En août 2024, LG Electronics a lancé une nouvelle pompe à chaleur air-air utilisant un fluide frigorigène à faible potentiel de réchauffement global (PRG) et certifié conforme à la réglementation européenne sur les gaz fluorés (F-Gas). Cette solution respectueuse de l'environnement, optimisée pour un usage résidentiel, séduit de plus en plus les marchés soucieux de l'environnement comme la France et le Royaume-Uni, contribuant ainsi à la transition vers des systèmes énergétiques domestiques plus écologiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES POMPES À CHALEUR

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ EUROPÉEN DES POMPES À CHALEUR

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 ANALYSE DE HAUT EN BAS

2.2.8 NORMES DE MESURE

2.2.9 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.10 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.11 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ EUROPÉEN DES POMPES À CHALEUR : APERÇU DE L'ÉTUDE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 ANALYSES PREMIUM

5.1 LES CINQ FORCES DE PORTER

5.2 NORMES RÉGLEMENTAIRES

5.3 TENDANCES TECHNOLOGIQUES

5.4 ANALYSE DES BREVETS

5.5 ÉTUDE DE CAS

5.6 ANALYSE DE LA CHAÎNE DE VALEUR

5.7 ANALYSE DES PRIX

5.8 ANALYSE COMPARATIVE DES ENTREPRISES

6. MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PAR TYPE

6.1 APERÇU

6.2 POMPE À CHALEUR À SOURCE D'EAU

6.3 POMPE À CHALEUR AIR-AIR

6.4 POMPE À CHALEUR AIR-EAU

6.5 POMPE À CHALEUR GÉOLOCALELLE

6.6 POMPE À CHALEUR HYBRIDE

7. MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PAR COMPOSANTS

7.1 APERÇU

7.2 MATÉRIEL

7.2.1 ÉCHANGEURS DE CHALEUR

7.2.2 COMPRESSEUR

7.2.3 RÉCEPTEUR

7.2.4 VANNE D'INVERSION

7.2.5 CAPTEURS

7.2.6 AUTRES

7.3 SERVICES

7.3.1 INSTALLATION

7.3.1.1. NOUVEAU

7.3.1.2. RÉNOVATION

7.3.2 MAINTENANCE ET ASSISTANCE

8 MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PAR CAPACITÉ

8.1 APERÇU

8,2 jusqu'à 10 kW

8,3 10 à 20 kW

8,4 20 à 30 kW

8,5 AU-DESSUS DE 30 KW

9 MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PAR SOURCE D'ÉNERGIE

9.1 APERÇU

9.2 ÉLECTRIQUE

9.3 À ESSENCE

10 MARCHÉS EUROPÉENS DES POMPES À CHALEUR, PAR TYPE DE RÉFRIGÉRANT

10.1 APERÇU

10.2 R410A

10.3 R744

10.4 R407C

10,5 R134A

10.6 R600 ET R600A

10,7 R717 (AMMONIAC)

10,8 AUTRES

11 MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PAR TYPE DE CYCLE

11.1 APERÇU

11.2 COMPRESSION DE VAPEUR

11.3 TRANSCRITIQUE

11.4 ABSORPTION

12 MARCHÉS EUROPÉENS DES POMPES À CHALEUR, PAR TYPE DE SYSTÈME

12.1 APERÇU

12.2 POMPES À CHALEUR À AIR

12.2.1 PAR CATÉGORIE

12.2.1.1. FENÊTRE PORTABLE

12.2.1.2. CLIMATISEUR MINISPLIT SANS CONDUIT

12.2.1.3. CLIMATISEURS SPLIT ET MONOBLOCS À CONDUITE

12.3 POMPES À CHALEUR GÉOTHERMIQUES

12.3.1 PAR BOUCLE

12.3.1.1. VERTICAL

12.3.1.2. HORIZONTAL

13 MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PAR UTILISATEUR FINAL

13.1 APERÇU

13.2 RÉSIDENTIEL

13.2.1 RÉSIDENTIEL, PAR TYPE

13.2.1.1. MAISON INDIVIDUELLE

13.2.1.2. MULTI-MAISON

13.2.2 PAR TYPE

13.2.2.1. POMPE À CHALEUR À SOURCE D'EAU

13.2.2.2. POMPE À CHALEUR AIR-AIR

13.2.2.3. POMPE À CHALEUR AIR-EAU

13.2.2.4. POMPE À CHALEUR GÉOLOCALIQUE

13.2.2.5. POMPE À CHALEUR HYBRIDE

13.3 COMMERCIAL

13.3.1 COMMERCIAL, PAR TYPE

13.3.1.1. SOINS DE SANTÉ

13.3.1.2. VENTE AU DÉTAIL

13.3.1.3. BUREAUX

13.3.1.4. HÔTELLERIE

13.3.1.5. LOGISTIQUE ET TRANSPORT

13.3.1.6. ÉDUCATION

13.3.1.7. AUTRES

13.3.2 PAR TYPE

13.3.2.1. POMPE À CHALEUR À SOURCE D'EAU

13.3.2.2. POMPE À CHALEUR AIR-AIR

13.3.2.3. POMPE À CHALEUR AIR-EAU

13.3.2.4. POMPE À CHALEUR GÉOLOCALIQUE

13.3.2.5. POMPE À CHALEUR HYBRIDE

13.4 INDUSTRIEL

13.4.1 INDUSTRIEL, PAR TYPE

13.4.1.1. PRODUITS CHIMIQUES ET PÉTROLIERS

13.4.1.2. ALIMENTS ET BOISSONS

13.4.1.2.1. ALCOOL

13.4.1.2.2. MOULAGE DU MAÏS

13.4.1.2.3. PRODUITS LAITIERS

13.4.1.2.4. BOISSON SANS ALCOOL

13.4.1.2.5. JUS

13.4.1.2.6. PRODUITS ALIMENTAIRES GÉNÉRAUX

13.4.1.3. PRODUITS EN BOIS

13.4.1.3.1. PÂTE ET

13.4.1.4. MÉTAL

13.4.1.5. TEXTILE ET CUIR

13.4.1.6. FABRICATION GÉNÉRALE

13.4.1.7. SERVICES PUBLICS

13.4.1.8. AUTRES

13.4.2 PAR TYPE

13.4.2.1. POMPE À CHALEUR À SOURCE D'EAU

13.4.2.2. POMPE À CHALEUR AIR-AIR

13.4.2.3. POMPE À CHALEUR AIR-EAU

13.4.2.4. POMPE À CHALEUR GÉOLOCALIQUE

13.4.2.5. POMPE À CHALEUR HYBRIDE

14 MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PAR RÉGION

MARCHÉ EUROPÉEN DES POMPES À CHALEUR (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

14.1 EUROPE

14.1.1 ALLEMAGNE

14.1.2 Royaume-Uni

14.1.3 ITALIE

14.1.4 FRANCE

14.1.5 ESPAGNE

14.1.6 RUSSIE

14.1.7 SUISSE

14.1.8 TURQUIE

14.1.9 BELGIQUE

14.1.10 PAYS-BAS

14.1.11 DANEMARK

14.1.12 SUÈDE

14.1.13 POLOGNE

14.1.14 NORVÈGE

14.1.15 FINLAND

14.1.16 RESTE DE L'EUROPE

14.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

15 MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PAYSAGE DE L'ENTREPRISE

15.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

15.2 FUSIONS ET ACQUISITIONS

15.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

15.4 EXTENSIONS

15.5 MODIFICATIONS RÉGLEMENTAIRES

15.6 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

16 MARCHÉ EUROPÉEN DES POMPES À CHALEUR : ANALYSE SWOT ET DBMR

17 MARCHÉ EUROPÉEN DES POMPES À CHALEUR, PROFIL DE L'ENTREPRISE

17.1 TRANE TECHNOLOGIES PLC

17.1.1 APERÇU DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 PRÉSENCE GÉOGRAPHIQUE

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTION RÉCENTE

17.2 COMMANDES JOHNSON

17.2.1 APERÇU DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 PRÉSENCE GÉOGRAPHIQUE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTION RÉCENTE

17.3 PORTEUR

17.3.1 APERÇU DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 PRÉSENCE GÉOGRAPHIQUE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTION RÉCENTE

17.4 GROUPE MIDEA

17.4.1 APERÇU DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 PRÉSENCE GÉOGRAPHIQUE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTION RÉCENTE

17.5 LENNOX INTERNATIONAL INC.

17.5.1 APERÇU DE L'ENTREPRISE

17.5.2 ANALYSE DES REVENUS

17.5.3 PRÉSENCE GÉOGRAPHIQUE

17.5.4 PORTEFEUILLE DE PRODUITS

17.5.5 ÉVOLUTION RÉCENTE

17.6 DAIKIN INDUSTRIES, LTD.

17.6.1 APERÇU DE L'ENTREPRISE

17.6.2 ANALYSE DES REVENUS

17.6.3 PRÉSENCE GÉOGRAPHIQUE

17.6.4 PORTEFEUILLE DE PRODUITS

17.6.5 ÉVOLUTION RÉCENTE

17.7 DANFOSS INDUSTRIES PVT. LTD

17.7.1 APERÇU DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PRÉSENCE GÉOGRAPHIQUE

17.7.4 PORTEFEUILLE DE PRODUITS

17.7.5 ÉVOLUTION RÉCENTE

17.8 MITSUBISHI ELECTRIC CORPORATION

17.8.1 APERÇU DE L'ENTREPRISE

17.8.2 ANALYSE DES REVENUS

17.8.3 PRÉSENCE GÉOGRAPHIQUE

17.8.4 PORTEFEUILLE DE PRODUITS

17.8.5 ÉVOLUTION RÉCENTE

17.9 NIBE INDUSTRIER AB

17.9.1 APERÇU DE L'ENTREPRISE

17.9.2 ANALYSE DES REVENUS

17.9.3 PRÉSENCE GÉOGRAPHIQUE

17.9.4 PORTEFEUILLE DE PRODUITS

17.9.5 ÉVOLUTION RÉCENTE

17.1 ROBERT BOSCH GMBH

17.10.1 APERÇU DE L'ENTREPRISE

17.10.2 ANALYSE DES REVENUS

17.10.3 PRÉSENCE GÉOGRAPHIQUE

17.10.4 PORTEFEUILLE DE PRODUITS

17.10.5 DÉVELOPPEMENTS RÉCENTS

17.11 THERMAX LIMITÉE

17.11.1 APERÇU DE L'ENTREPRISE

17.11.2 ANALYSE DES REVENUS

17.11.3 PRÉSENCE GÉOGRAPHIQUE

17.11.4 PORTEFEUILLE DE PRODUITS

17.11.5 DÉVELOPPEMENTS RÉCENTS

17.12 GROUPE VIVRECO

17.12.1 APERÇU DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PRÉSENCE GÉOGRAPHIQUE

17.12.4 PORTEFEUILLE DE PRODUITS

17.12.5 ÉVOLUTION RÉCENTE

17.13 POMPES À CHALEUR KENSA

17.13.1 APERÇU DE L'ENTREPRISE

17.13.2 ANALYSE DES REVENUS

17.13.3 PRÉSENCE GÉOGRAPHIQUE

17.13.4 PORTEFEUILLE DE PRODUITS

17.13.5 ÉVOLUTION RÉCENTE

17.14 SAMSUNG

17.14.1 APERÇU DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PRÉSENCE GÉOGRAPHIQUE

17.14.4 PORTEFEUILLE DE PRODUITS

17.14.5 ÉVOLUTION RÉCENTE

17.15 GLEN DIMPLEX UK LIMITED

17.15.1 APERÇU DE L'ENTREPRISE

17.15.2 ANALYSE DES REVENUS

17.15.3 PRÉSENCE GÉOGRAPHIQUE

17.15.4 PORTEFEUILLE DE PRODUITS

17.15.5 ÉVOLUTION RÉCENTE

17.16 PANASONIC CORPORATION

17.16.1 APERÇU DE L'ENTREPRISE

17.16.2 ANALYSE DES REVENUS

17.16.3 PRÉSENCE GÉOGRAPHIQUE

17.16.4 PORTEFEUILLE DE PRODUITS

17.16.5 DÉVELOPPEMENTS RÉCENTS

17.17 VAILLANT GROUP

17.17.1 APERÇU DE L'ENTREPRISE

17.17.2 ANALYSE DES REVENUS

17.17.3 PRÉSENCE GÉOGRAPHIQUE

17.17.4 PORTEFEUILLE DE PRODUITS

17.17.5 ÉVOLUTION RÉCENTE

17.18 LOUP

17.18.1 APERÇU DE L'ENTREPRISE

17.18.2 ANALYSE DES REVENUS

17.18.3 PRÉSENCE GÉOGRAPHIQUE

17.18.4 PORTEFEUILLE DE PRODUITS

17.18.5 ÉVOLUTION RÉCENTE

17.19 SMARTHEAT DEUTSCHLAND GMBH

17.19.1 APERÇU DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PRÉSENCE GÉOGRAPHIQUE

17.19.4 PORTEFEUILLE DE PRODUITS

17.19.5 DÉVELOPPEMENTS RÉCENTS

17.2 WATERKOTTE

17.20.1 APERÇU DE L'ENTREPRISE

17.20.2 ANALYSE DES REVENUS

17.20.3 PRÉSENCE GÉOGRAPHIQUE

17.20.4 PORTEFEUILLE DE PRODUITS

17.20.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

18 CONCLUSION

19 QUESTIONNAIRE

20 RAPPORTS CONNEXES

21 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.