Europe Hematology Analyzers Reagents Market

Taille du marché en milliards USD

TCAC :

%

USD

5.98 Billion

USD

9.39 Billion

2024

2032

USD

5.98 Billion

USD

9.39 Billion

2024

2032

| 2025 –2032 | |

| USD 5.98 Billion | |

| USD 9.39 Billion | |

| % | |

|

Segmentation du marché européen des analyseurs et réactifs d'hématologie par produit et service (produits et services d'hématologie, produits et services d'hémostase, produits et services d'immunohématologie), gamme de prix (analyseurs haut de gamme, analyseurs milieu de gamme, analyseurs bas de gamme), utilisateur final (laboratoires hospitaliers, prestataires de services commerciaux, laboratoires de référence gouvernementaux, instituts de recherche et universitaires) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des analyseurs et réactifs hématologiques

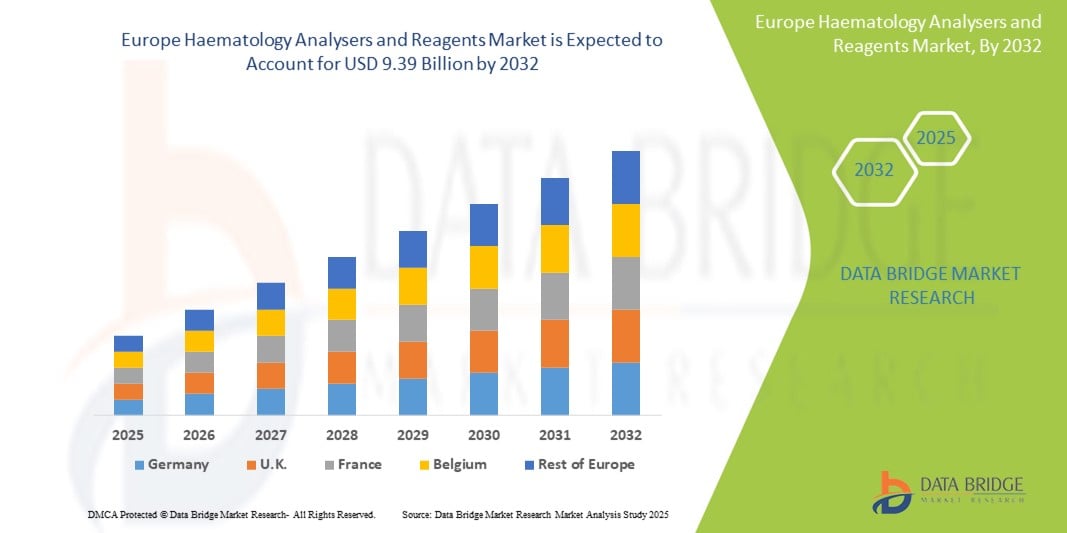

- La taille du marché européen des analyseurs et réactifs d'hématologie était évaluée à 5,98 milliards USD en 2024 et devrait atteindre 9,39 milliards USD d'ici 2032 , à un TCAC de 5,8 % au cours de la période de prévision.

- Le marché européen des analyseurs et réactifs d'hématologie englobe une large gamme d'instruments automatisés et de réactifs spécialisés utilisés pour analyser les composants sanguins, notamment les globules rouges et blancs, les plaquettes, l'hémoglobine et l'hématocrite. Ces outils sont essentiels au diagnostic de pathologies telles que l'anémie, les infections, les troubles de la coagulation, la leucémie et d'autres anomalies hématologiques.

- Les principaux types d'analyseurs comprennent les compteurs différentiels de cellules à 3 et 5 composants, les analyseurs automatisés de réticulocytes et les systèmes intégrés de préparation de lames, dotés de fonctionnalités telles que des interfaces tactiles, des chargeurs automatiques et une connectivité LIS. Ces appareils sont déployés dans les hôpitaux, les laboratoires cliniques, les instituts de recherche et les services de soins de santé dans toute l'Europe.

- L'adoption de plateformes d'hématologie à haut débit, capables de fournir des résultats rapides, précis et multiparamétriques, a fortement progressé. De plus, la demande de réactifs fiables et compatibles augmente parallèlement aux volumes de tests de routine et à la transition vers des diagnostics personnalisés et préventifs. L'automatisation renforcée, la conception compacte des systèmes et la standardisation des réactifs contribuent à accroître l'efficacité opérationnelle des établissements de santé.

Analyse du marché des analyseurs et réactifs hématologiques

- Le marché européen des analyseurs et réactifs d'hématologie est principalement porté par la prévalence croissante des maladies hématologiques telles que l'anémie, la leucémie et les infections, ainsi que par la demande croissante d'hémogrammes (NFS) pour les diagnostics de routine. L'importance croissante accordée aux soins préventifs, conjuguée au développement des réseaux de laboratoires de diagnostic, favorise l'adoption continue des systèmes d'hématologie automatisés.

- Les avancées technologiques, notamment les analyseurs différentiels à 5 et 6 parties, les systèmes intégrés de fabrication et de coloration de lames et les outils d'analyse d'images basés sur l'IA, révolutionnent les flux de travail en hématologie. Les innovations en microfluidique, l'optimisation des réactifs et la connectivité intelligente des données permettent un débit plus élevé, une plus grande précision et des délais d'exécution plus courts dans les contextes diagnostiques.

- L'Allemagne domine le marché européen des analyseurs et réactifs hématologiques, s'adjugeant la plus grande part de chiffre d'affaires (26,4 %) en 2025, grâce à sa couverture santé publique complète, à la robustesse de ses laboratoires de diagnostic et à ses volumes élevés de tests en oncologie et en soins chroniques. L'adoption précoce par le pays de plateformes hématologiques automatisées et ses investissements dans la pathologie numérique et l'automatisation des laboratoires contribuent à la croissance.

- L'Allemagne devrait également être le pays enregistrant la croissance la plus rapide sur le marché de l'imagerie diagnostique de la région au cours de la période de prévision. Cette croissance est soutenue par la modernisation des laboratoires de diagnostic soutenue par le gouvernement, le vieillissement de la population et l'accent mis sur le diagnostic hématologique personnalisé. Les collaborations entre les établissements de santé et les fabricants stimulent l'innovation et l'accessibilité.

- Les produits et services d'hématologie devraient constituer le segment d'imagerie le plus important du marché européen des analyseurs et réactifs d'hématologie, avec une part de marché significative de 39,7 % en 2025, grâce à leur rentabilité, leur simplicité d'utilisation dans les laboratoires de taille moyenne et leur flexibilité, qu'ils soient riches ou limités en ressources. Ces analyseurs offrent un équilibre entre automatisation et supervision manuelle, ce qui les rend adaptés aux laboratoires en transition vers des flux de travail d'analyses hématologiques entièrement automatisés.

Portée du rapport et segmentation du marché des analyseurs et réactifs d'hématologie

|

Attributs |

Analyseurs et réactifs hématologiques : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des analyseurs et réactifs hématologiques

« Automatisation, numérisation et hématologie personnalisée »

- Une tendance majeure sur le marché européen des analyseurs et réactifs d'hématologie est le déploiement croissant d'analyseurs d'hématologie multiparamétriques entièrement automatisés, offrant un rendement accru et une manipulation minimale des échantillons. Ces systèmes réduisent les délais d'exécution et les erreurs humaines, ce qui les rend idéaux pour les laboratoires de diagnostic à haut volume.

- Par exemple, les analyseurs de la série XN de Sysmex offrent une préparation automatisée des lames, un comptage des réticulocytes et une analyse différentielle des globules blancs, optimisant ainsi l'efficacité opérationnelle et la précision du diagnostic.

- L'intégration d'algorithmes d'analyse d'images basés sur l'IA et d'apprentissage automatique dans les plateformes d'hématologie permet une classification cellulaire précise et favorise la détection précoce des hémopathies malignes et des infections. Ces outils révolutionnent la précision diagnostique et facilitent la prise de décision clinique.

- La demande d'appareils d'hématologie compacts et conviviaux est en hausse, tant en ambulatoire qu'en soins primaires, ainsi que dans les unités de soins mobiles. Ces analyseurs permettent une numération globulaire complète (NFS) rapide et sur site, améliorant ainsi l'accès au diagnostic en milieu rural et décentralisé.

- La connectivité améliorée avec les LIS et les DME devient la norme, permettant un transfert transparent des données hématologiques, un examen des résultats à distance et une intégration dans les dossiers numériques des patients, renforçant ainsi les flux de travail de gestion des patients.

- La prévalence croissante des troubles liés au sang, tels que l’anémie, la leucémie et la thrombocytopénie, combinée au vieillissement de la population et à l’expansion des programmes de dépistage de routine à travers l’Europe, stimule la demande d’analyseurs d’hématologie et de réactifs spécialisés utilisés dans la surveillance et la prévention des maladies.

Dynamique du marché des analyseurs et réactifs hématologiques

Conducteur

« Incidence croissante des troubles hématologiques et demande de diagnostics sanguins précis »

- La prévalence croissante des maladies hématologiques telles que l'anémie, la leucémie, le lymphome et les troubles de la coagulation est un facteur majeur qui stimule la demande d'analyseurs et de réactifs hématologiques avancés en Europe. Ces maladies nécessitent une surveillance continue par numération formule sanguine (NFS) et tests différentiels.

- Par exemple, l'augmentation des cas d'anémie ferriprive et de cancers du sang chez les populations vieillissantes augmente le volume de tests dans les hôpitaux et les cliniques spécialisées.

- La croissance de la population gériatrique, en particulier dans des pays comme l’Allemagne, l’Italie et la France, a amplifié le besoin de dépistage hématologique de routine en raison des comorbidités liées à l’âge et des réponses immunitaires affaiblies.

- Les systèmes de santé mettent de plus en plus l’accent sur la détection précoce des maladies et la planification du traitement, ce qui conduit à une utilisation accrue des plateformes d’hématologie automatisées qui fournissent des résultats rapides, reproductibles et complets à partir d’échantillons de sang minimaux.

- Les progrès des technologies d’analyse, notamment l’analyse multiparamétrique, la préparation intégrée des lames et le marquage des cellules anormales, améliorent la précision du diagnostic, en particulier en oncologie, en hématopathologie et dans la gestion des maladies infectieuses.

- L’expansion des modèles de soins décentralisés et des tests au point de service dans les cliniques rurales, les centres ambulatoires et les établissements de soins à domicile stimule la demande d’analyseurs d’hématologie portables et de kits de réactifs préemballés optimisés pour les diagnostics à distance.

- Les initiatives gouvernementales favorisant le dépistage précoce et les bilans de santé de routine, ainsi qu’un remboursement accru des tests de diagnostic, renforcent encore la croissance du marché dans toute l’Europe.

Retenue/Défi

« Coûts d'équipement élevés, complexités réglementaires et contraintes opérationnelles »

- L’investissement en capital élevé requis pour les analyseurs d’hématologie avancés, en particulier les systèmes de cytométrie de flux multiparamètres et les modules de coloration de lames intégrés, constitue un obstacle important à l’adoption, en particulier dans les petits laboratoires de diagnostic et les établissements de soins de santé primaires à travers l’Europe.

- Par exemple, les analyseurs différentiels à 5 parties dotés d’algorithmes de signalisation avancés peuvent être prohibitifs pour les laboratoires ruraux et indépendants.

- Les exigences réglementaires complexes du règlement de l’Union européenne sur les dispositifs médicaux (RDM UE) et du règlement sur les diagnostics in vitro (RDIV) prolongent les cycles de développement des produits et augmentent les coûts de certification et de conformité, ralentissant ainsi l’innovation et l’entrée sur le marché.

- Il existe une pénurie croissante de personnel de laboratoire qualifié, capable d’utiliser des systèmes d’hématologie de nouvelle génération et d’interpréter des résultats complexes, en particulier dans les régions mal desservies, ce qui limite l’adoption clinique de ces technologies.

- La variabilité des résultats des tests due aux différences d’étalonnage des analyseurs, de formulations de réactifs ou de procédures de manipulation des échantillons peut entraîner des divergences diagnostiques, réduisant la confiance entre les cliniciens et entravant une utilisation généralisée.

- Alors que les dispositifs d'hématologie s'intègrent de plus en plus aux réseaux hospitaliers, les défis liés à la cybersécurité et à la protection des données dans le cadre du RGPD se font plus pressants. Les inquiétudes concernant les violations de données et les problèmes de conformité peuvent retarder le déploiement de solutions d'hématologie numériques et cloud.

Portée du marché des analyseurs et réactifs hématologiques

Le marché est segmenté en fonction des produits et services, de la gamme de prix et des utilisateurs finaux.

- Par produits et services

Par type de produit, le marché des analyseurs et réactifs d'hématologie se divise en produits et services d'hématologie, d'hémostase et d'immunohématologie. Le segment des produits et services d'hématologie devrait dominer le marché avec une part de chiffre d'affaires de 29,7 % d'ici 2025, grâce à l'utilisation généralisée des analyseurs d'hématologie automatisés pour la numération globulaire complète (NFS), la numération différentielle et l'évaluation de la morphologie des globules rouges. La demande est également alimentée par l'incidence croissante de l'anémie, des infections et des hémopathies malignes.

Le segment des produits et services d’immunohématologie devrait connaître la croissance la plus rapide au cours de la période de prévision (2025-2032), grâce à l’augmentation des procédures de transfusion sanguine, aux progrès des technologies de typage sanguin et de compatibilité croisée, et au besoin croissant de diagnostics basés sur des immunoessais dans les troubles hématologiques complexes.

- Par gamme de prix

Sur la base de leur portabilité, le marché des analyseurs et réactifs hématologiques est segmenté en analyseurs haut de gamme, analyseurs milieu de gamme et analyseurs bas de gamme. Les analyseurs haut de gamme dominent le segment grâce à leurs fonctionnalités avancées telles que la détection multiparamétrique, l'interprétation des résultats en temps réel et l'intégration SIL. Ces systèmes sont largement adoptés par les grands laboratoires hospitaliers et les centres de référence traitant d'importants volumes d'analyses.

Les analyseurs de milieu de gamme devraient connaître la croissance la plus rapide, grâce à leur excellent rapport qualité-prix et à leurs fonctionnalités. Ces analyseurs sont de plus en plus adoptés par les laboratoires de diagnostic de taille moyenne et les hôpitaux communautaires en Europe, en particulier dans les pays modernisant leurs infrastructures de diagnostic.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des analyseurs et réactifs hématologiques est segmenté en laboratoires hospitaliers, prestataires de services commerciaux, laboratoires de référence gouvernementaux et instituts de recherche et universitaires. Les laboratoires hospitaliers devraient dominer le marché avec la plus grande part de chiffre d'affaires en 2025, en raison du besoin croissant de diagnostics hématologiques rapides et précis, tant en milieu hospitalier qu'aux urgences. Ces établissements privilégient les analyseurs automatisés pour les NFS de routine, les études de coagulation et le suivi des patients.

Le segment des prestataires de services commerciaux devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'externalisation croissante des services de diagnostic, à la rapidité des délais d'exécution et à la rentabilité. La demande croissante des cliniques privées et des diagnostics garantis par les assurances renforce cette tendance.

Analyse régionale du marché des analyseurs et réactifs hématologiques

- L'Allemagne domine le marché européen des analyseurs et réactifs hématologiques, représentant la plus grande part de chiffre d'affaires (26,4 %) en 2025. Cette domination s'explique par la robustesse de son infrastructure de santé, l'adoption généralisée des analyseurs d'hématologie automatisés et la forte présence des principaux fabricants d'équipements de diagnostic. Les principaux laboratoires cliniques et réseaux hospitaliers de villes comme Berlin, Francfort et Munich sont à l'avant-garde de l'intégration d'analyseurs d'hématologie à haut débit aux systèmes d'information de laboratoire (SIL) et aux plateformes de santé numérique, optimisant ainsi l'efficacité des flux de travail et la précision des diagnostics.

- Les investissements gouvernementaux importants dans la modernisation des laboratoires, associés à des initiatives visant à améliorer la détection précoce et la prise en charge des troubles hématologiques tels que l'anémie, la leucémie et les troubles de la coagulation, soutiennent une croissance soutenue du marché. La recherche et l'innovation collaboratives entre fabricants, établissements universitaires et prestataires de soins de santé favorisent le développement de tests hématologiques multiplex et de formulations de réactifs avancés, alimentant ainsi les avancées technologiques dans la région.

Analyse du marché français des analyseurs et réactifs hématologiques

Le marché français des analyseurs et réactifs d'hématologie devrait connaître une croissance soutenue tout au long de la période de prévision, porté par les programmes nationaux de santé visant à développer l'automatisation et les capacités diagnostiques des hôpitaux et des laboratoires privés. Les principaux établissements de santé de Paris, Lyon et Marseille adoptent des analyseurs d'hématologie de nouvelle génération, dotés de tests multiparamétriques, d'une manipulation automatisée des échantillons et de systèmes de réactifs améliorés. Les politiques de remboursement gouvernementales et les réformes du système de santé soutiennent fortement le déploiement à plus grande échelle des tests d'hématologie, notamment la numération formule sanguine (NFS), les profils de coagulation et les tests d'immuno-hématologie. L'importance croissante accordée au diagnostic précoce des troubles sanguins et à la prise en charge des hémopathies chroniques stimule la demande d'analyseurs et de réactifs sophistiqués. De plus, le développement des centres de diagnostic ambulatoires favorise l'utilisation d'analyseurs d'hématologie compacts et conviviaux, offrant des résultats rapides et favorisant une prise en charge décentralisée des patients.

Analyse du marché britannique des analyseurs et réactifs hématologiques

Le marché britannique des analyseurs et réactifs d'hématologie est promis à une croissance robuste, soutenu par l'augmentation des investissements du NHS dans la modernisation des infrastructures de laboratoire et par la prévalence croissante des troubles sanguins, de l'anémie et des anomalies de la coagulation. Malgré les ajustements réglementaires post-Brexit, le Royaume-Uni maintient des normes de qualité strictes pour les dispositifs de diagnostic, facilitant l'introduction continue d'analyseurs d'hématologie innovants dotés de fonctionnalités automatisées telles que la gestion des réactifs, le suivi des échantillons et l'intégration aux systèmes d'automatisation hospitaliers. Les principaux pôles médicaux, comme Londres, Manchester et Édimbourg, sont à la pointe de l'adoption de plateformes d'hématologie avancées, permettant des diagnostics rapides et précis pour soutenir des stratégies de traitement personnalisées. L'importance croissante accordée aux tests d'hématologie au point d'intervention, aux urgences et en ambulatoire, stimule l'expansion du marché en permettant une prise de décision clinique plus rapide et en améliorant les résultats pour les patients.

Part de marché des analyseurs et réactifs hématologiques

L'industrie des analyseurs et réactifs d'hématologie est principalement dirigée par des entreprises bien établies, notamment :

- Sysmex Corporation (Japon)

- Beckman Coulter, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- HORIBA Ltd. (Japon)

- Laboratoires Abbott (États-Unis)

- Boule Diagnostics AB (Suède)

- Mindray Medical International Limited (Chine)

- Nihon Kohden Corporation (Japon)

- Drew Scientific (États-Unis)

- Diatron MI Zrt. (Hongrie)

Derniers développements sur le marché européen des analyseurs et réactifs hématologiques

- En mars 2025, Siemens Healthineers a dévoilé le système d'hématologie ADVIA 2120i sur les principaux marchés européens, doté d'une automatisation améliorée, d'une précision améliorée et de temps de traitement plus rapides pour les numérations globulaires complètes (CBC) et les analyses différentielles, répondant à la demande croissante de solutions de tests hématologiques efficaces.

- En novembre 2024, Beckman Coulter a lancé l'analyseur d'hématologie UniCel DxH 900 en Europe, intégrant une gestion avancée des réactifs et une connectivité des données en temps réel pour rationaliser les flux de travail des laboratoires et améliorer la fiabilité des résultats dans les laboratoires cliniques et de référence.

- En août 2024, Sysmex Europe a élargi son portefeuille de la série XN en introduisant de nouveaux tests pour les tests de coagulation et d'immunohématologie, soulignant l'accent croissant mis sur les tests multiparamétriques et les diagnostics complets des troubles sanguins sur une plate-forme unifiée.

- En janvier 2024, Abbott Laboratories a amélioré son analyseur d'hématologie CELL-DYN Sapphire avec des capacités d'analyse basées sur le cloud et de service à distance, facilitant la maintenance prédictive et réduisant les temps d'arrêt des instruments dans les établissements de santé européens.

- En mai 2023, Horiba Medical a lancé de nouveaux kits de réactifs optimisés pour son analyseur d'hématologie Yumizen H2500, prenant en charge des panels de tests élargis pour l'anémie et la fonction plaquettaire, répondant au besoin croissant de surveillance des maladies chroniques et de gestion personnalisée des patients à travers l'Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.