Europe Hepatitis B Infection Market

Taille du marché en milliards USD

TCAC :

%

USD

3.27 Billion

USD

4.73 Billion

2024

2032

USD

3.27 Billion

USD

4.73 Billion

2024

2032

| 2025 –2032 | |

| USD 3.27 Billion | |

| USD 4.73 Billion | |

| % | |

|

Segmentation du marché européen de l'hépatite B, par type (chronique et aiguë), par traitement (vaccin, antiviraux, immunomodulateurs et chirurgie) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen de l'infection par l'hépatite B

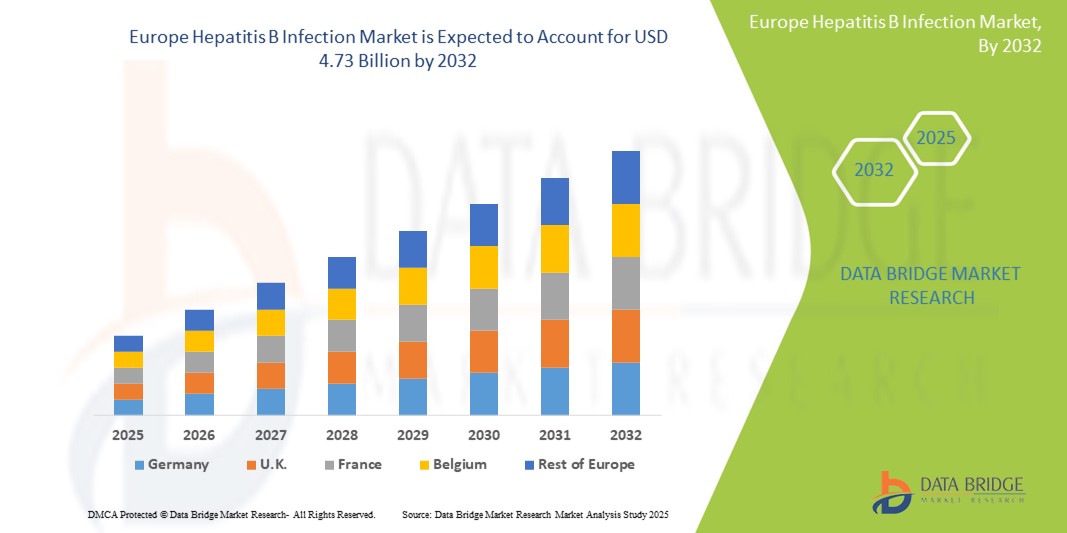

- La taille du marché européen de l'infection par l'hépatite B était évaluée à 3,27 milliards USD en 2024 et devrait atteindre 4,73 milliards USD d'ici 2032 , à un TCAC de 4,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de diagnostic avancées et d'innovations thérapeutiques pour l'hépatite B, associée à la numérisation et à l'intégration croissantes des systèmes de santé électroniques à travers l'Europe.

- Par ailleurs, la demande croissante des consommateurs et des acteurs de la santé publique pour des solutions précises, accessibles et préventives place les protocoles de prise en charge de l'hépatite B au cœur des politiques de santé. Ces facteurs convergents accélèrent l'adoption de la vaccination, du dépistage et des traitements antiviraux, stimulant ainsi considérablement la croissance du marché de l'hépatite B dans la région.

Analyse du marché européen de l'hépatite B

- Les traitements et les diagnostics de l'hépatite B sont des éléments de plus en plus essentiels de l'infrastructure de santé publique européenne, en particulier dans les milieux hospitaliers et ambulatoires, en raison de la sensibilisation croissante aux infections, de l'amélioration de l'accessibilité aux tests et des progrès des thérapies antivirales.

- La demande croissante d’une gestion efficace de l’hépatite B est principalement alimentée par les programmes de vaccination gouvernementaux, l’augmentation du dépistage de la co-infection VHB-VHD et le fardeau croissant des maladies chroniques du foie parmi les populations vieillissantes.

- L'Allemagne a dominé le marché européen de l'hépatite B, avec une part de marché record de 34,7 % en 2024. Cette situation s'explique par des politiques de santé publique rigoureuses, l'adoption précoce d'outils de diagnostic avancés et des taux élevés de dépistage du VHB. Le pays a également enregistré une croissance significative du recours aux traitements, notamment parmi les groupes à risque et les immigrants, grâce à des campagnes de sensibilisation et à l'amélioration des conditions de remboursement.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché européen de l'hépatite B, grâce à l'intégration du dépistage du VHB dans les soins primaires et à des stratégies nationales de vaccination rigoureuses. L'accent mis par le NHS sur les programmes de vaccination des adultes et des enfants demeure un facteur clé de l'expansion du marché.

- Le segment chronique a dominé le marché européen de l'infection par l'hépatite B avec une part de marché de 62,4 % en 2024, en raison de sa nature persistante, de la nécessité d'une surveillance et d'un traitement à long terme et de l'augmentation des taux de détection grâce à des initiatives de dépistage renforcées.

Portée du rapport et segmentation du marché européen de l'hépatite B

|

Attributs |

Informations clés sur le marché de l'hépatite B en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen de l'hépatite B

« Une commodité accrue grâce à des soins intégrés et un accès avancé aux traitements »

- Une tendance significative et croissante sur le marché européen de l'hépatite B est l'intégration croissante de modèles de soins multidisciplinaires et l'accès aux traitements avancés via des systèmes de santé centralisés. Cette tendance améliore significativement les résultats et l'observance thérapeutique des patients grâce à une communication fluide entre les médecins généralistes, les hépatologues et les établissements de santé publique.

- Par exemple, plusieurs pays d'Europe occidentale ont mis en œuvre des plans d'action nationaux contre l'hépatite, qui permettent aux patients de bénéficier d'un diagnostic précoce, d'un traitement antiviral et d'un suivi régulier dans un cadre unique et coordonné. Le modèle de soins intégrés de l'Allemagne, par exemple, permet une articulation efficace du diagnostic au traitement, réduisant ainsi la progression de la maladie.

- Des mesures telles que les registres centralisés de patients, les systèmes de dossiers médicaux numériques et les parcours d'orientation simplifiés optimisent la prise en charge de l'hépatite B en permettant une intervention et un suivi rapides. Ces systèmes permettent aux professionnels de santé de suivre en temps réel la fonction hépatique, la réponse au traitement et les co-infections comme l'hépatite D.

- L'intégration de diagnostics avancés aux soins primaires de routine facilite la détection précoce des cas aigus et chroniques. Cette approche centralisée, combinée à un accès abordable aux nouveaux traitements antiviraux, améliore à la fois la prise en charge individuelle des patients et la surveillance de la santé publique.

- Cette tendance vers une prise en charge de l'hépatite B plus rationalisée, coordonnée et assistée par la technologie transforme profondément les attentes au sein des systèmes de santé nationaux. En conséquence, de nombreux gouvernements européens élargissent l'accès au dépistage de l'hépatite virale, notamment auprès des populations vulnérables et à haut risque telles que les migrants, les usagers de drogues injectables et les personnes âgées.

- La demande de modèles de traitement de l’hépatite B accessibles, efficaces et intégrés augmente rapidement dans les secteurs de la santé publique et privée, alors que les parties prenantes se concentrent de plus en plus sur le contrôle à long terme de la maladie et l’alignement sur les objectifs d’élimination de l’hépatite de l’Organisation mondiale de la santé à l’horizon 2030.

Dynamique du marché européen de l'infection par l'hépatite B

Conducteur

« Besoin croissant en raison de la charge croissante de morbidité et de l'adoption de soins de santé préventifs »

- La prévalence croissante des infections par l'hépatite B en Europe, ainsi qu'une sensibilisation accrue aux maladies du foie, stimulent considérablement la demande de diagnostic précoce, de vaccination et de solutions de traitement.

- Par exemple, en avril 2024, GlaxoSmithKline plc (GSK) a élargi son approvisionnement européen en vaccins contre l'hépatite B grâce à un partenariat stratégique avec les systèmes de santé régionaux, visant à améliorer les taux de vaccination des populations à haut risque. De telles initiatives, menées par des acteurs clés du marché, devraient stimuler la croissance du marché européen de l'hépatite B au cours de la période de prévision.

- Alors que les autorités de santé publique et les consommateurs sont de plus en plus conscients des complications à long terme associées à l’hépatite B chronique, telles que la cirrhose et le cancer du foie, l’adoption de stratégies préventives telles que la vaccination et le dépistage précoce continue d’augmenter.

- En outre, l’intégration du dépistage de l’hépatite B dans les bilans de santé de routine et la popularité croissante des technologies de diagnostic au point de service rendent la gestion de l’hépatite B plus accessible et plus efficace dans toute l’Europe.

- La disponibilité de vaccins efficaces, d'antiviraux oraux et le développement d'immunomodulateurs avancés permettent un meilleur contrôle de la maladie. Le financement public, les politiques de remboursement et les objectifs d'élimination de l'hépatite définis par l'OMS stimulent également les taux d'adoption dans les établissements de santé publics et privés.

Retenue/Défi

« Préoccupations concernant l'accessibilité aux traitements et le coût élevé des thérapies avancées »

- Malgré les progrès médicaux, l’accès limité aux thérapies antivirales avancées et aux modulateurs immunitaires dans certaines régions d’Europe reste un défi, en particulier en Europe de l’Est et du Sud où les disparités en matière de soins de santé persistent.

- Par exemple, des études publiées début 2024 ont indiqué que certains États membres de l'UE sont toujours confrontés à des pénuries de vaccins contre l'hépatite B et à un accès limité à de nouveaux schémas thérapeutiques en raison de problèmes d'approvisionnement et de remboursement.

- Pour combler ce fossé, il faut déployer des efforts au niveau politique pour harmoniser les normes de soins de l’hépatite B dans tous les pays européens, notamment par le biais d’un soutien financier au niveau de l’UE, de négociations sur les prix et de procédures d’approbation réglementaire simplifiées.

- De plus, alors que les médicaments antiviraux de première intention deviennent plus abordables, les thérapies de nouvelle génération, plus efficaces, ont souvent un coût plus élevé, ce qui limite potentiellement leur adoption parmi les populations non assurées ou à faible revenu.

- La méfiance du public ou l’hésitation à se faire vacciner, en particulier dans l’Europe post-pandémique, constituent un autre obstacle qui doit être surmonté par des campagnes de sensibilisation et l’engagement des prestataires de soins de santé.

- Surmonter ces défis grâce à une couverture d'assurance élargie, des partenariats public-privé et un investissement accru dans les infrastructures de santé régionales sera essentiel pour soutenir la croissance à long terme du marché européen de l'infection par l'hépatite B.

Portée du marché européen de l'infection par l'hépatite B

Le marché est segmenté en fonction du type et du traitement.

• Par type

En fonction du type d'infection, le marché européen de l'hépatite B est segmenté en maladies chroniques et aiguës. Le segment chronique a dominé le marché avec une part de marché de 62,4 % en 2024, principalement en raison de la forte prévalence des cas chroniques d'hépatite B et de la nécessité d'une prise en charge à vie de la maladie par des traitements antiviraux et un suivi.

Le segment aigu devrait connaître le taux de croissance le plus rapide avec un TCAC de 6,4 % de 2025 à 2032, alimenté par des efforts de dépistage précoce renforcés, des initiatives de santé publique et une sensibilisation croissante conduisant à un diagnostic et un traitement rapides.

• Par traitement

En termes de traitement, le marché européen de l'hépatite B est segmenté en vaccins, antiviraux, immunomodulateurs et chirurgie. Le segment des vaccins a représenté la plus grande part de chiffre d'affaires en 2024, avec 41,2 %, grâce aux campagnes nationales de vaccination, à l'augmentation de la vaccination à la naissance et à une forte adoption parmi les populations adultes à haut risque.

Le segment des médicaments antiviraux devrait connaître le TCAC le plus rapide de 7,1 % entre 2025 et 2032, grâce à l'expansion du bassin de patients atteints de VHB chronique, aux progrès des thérapies orales et aux politiques de remboursement favorables.

Analyse régionale du marché européen de l'hépatite B

- L'Europe a dominé le marché de l'infection par l'hépatite B avec la plus grande part de revenus de 33,27 % en 2024, grâce à une solide infrastructure de santé publique, une couverture vaccinale élevée et une sensibilisation croissante à la transmission et à la prévention de l'hépatite B.

- La région se caractérise par des capacités de diagnostic avancées, des programmes de vaccination bien établis et des initiatives actives de surveillance de l’hépatite menées par le gouvernement.

- Cette adoption généralisée de mesures préventives et thérapeutiques est également soutenue par l'accès universel aux soins de santé, les investissements continus en R&D et l'accent croissant mis sur le dépistage précoce et le contrôle des maladies, positionnant l'Europe comme un contributeur clé au marché mondial de l'infection par l'hépatite B.

Aperçu du marché allemand de l'hépatite B

Le marché allemand de l'hépatite B domine l'Europe avec une part de chiffre d'affaires de 34,7 % en 2024, grâce à la solidité de ses infrastructures de santé, à ses programmes de santé publique performants et à l'adoption précoce des initiatives de vaccination et de dépistage de l'hépatite B. Le pays bénéficie d'un réseau de diagnostic avancé, d'une forte sensibilisation des professionnels de santé et d'un accès généralisé aux thérapies antivirales, ce qui soutient une forte demande du marché. La stratégie nationale de vaccination de l'Allemagne, combinée à un financement constant de la recherche et du traitement de l'hépatite B, continue d'améliorer les résultats de la lutte contre la maladie.

Analyse du marché français de l'hépatite B

Le marché français de l'hépatite B représentait 14,2 % du chiffre d'affaires régional en 2024. Sa croissance est soutenue par les programmes gouvernementaux de surveillance de l'hépatite et une couverture vaccinale élevée. Un dépistage prénatal et une vaccination néonatale efficaces contribuent à une prévention précoce. Les investissements en R&D dans les thérapies antivirales et l'intensification des campagnes de sensibilisation devraient alimenter la poursuite de l'expansion du marché.

Aperçu du marché britannique de l'hépatite B

En 2024, le marché britannique de l'hépatite B représentait 13,5 % du chiffre d'affaires du marché européen de l'hépatite B. Ce marché devrait croître à un TCAC de 6,8 % au cours de la période de prévision, grâce à l'intégration du dépistage du VHB dans les soins primaires et à des stratégies nationales de vaccination rigoureuses. L'accent mis par le NHS sur la vaccination des adultes et des enfants constitue un facteur de croissance clé.

Analyse du marché néerlandais de l'hépatite B

En 2024, le marché néerlandais de l'hépatite B représentait 6,8 % du chiffre d'affaires du marché européen de l'hépatite B. Ce marché bénéficie de vastes campagnes de vaccination et d'initiatives de dépistage ciblées, notamment pour les groupes à haut risque. Les collaborations entre les gouvernements et les universités favorisent l'innovation en matière de diagnostic et de stratégies de traitement précoce.

Part de marché de l'infection par l'hépatite B en Europe

L'industrie européenne de l'infection par l'hépatite B est principalement dirigée par des entreprises bien établies, notamment :

- Gilead Sciences, Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Dynavax Technologies (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Bristol-Myers Squibb Company (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Novartis AG (Suisse)

- Arrowhead Pharmaceuticals Inc. (États-Unis)

- Arbutus Biopharma (Canada)

- Teva Pharmaceuticals, Inc. (Israël)

- Zydus Pharmaceuticals (Inde)

- Aurobindo Pharma (Inde)

- Lupin Pharmaceuticals, Inc. (Inde)

Derniers développements sur le marché européen de l'infection par l'hépatite B

- En septembre 2024, Gilead Sciences et Genesis Therapeutics ont annoncé une collaboration stratégique visant à découvrir et développer de nouvelles thérapies à base de petites molécules grâce à la plateforme d'IA GEMS de Genesis. Gilead a obtenu les droits exclusifs de développement et de commercialisation des produits issus de ce partenariat.

- En juillet 2024, Gilead Sciences, Inc. a présenté des données de recherche démontrant l'efficacité et l'innocuité à long terme de Biktarvy dans diverses populations infectées par le VIH, notamment les personnes hispaniques/latino-américaines et les personnes âgées présentant des comorbidités. Des schémas posologiques expérimentaux à prise unique quotidienne et hebdomadaire ont également été présentés.

- En février 2024, GSK a finalisé l'acquisition d'Aiolos Bio, notamment de l'anticorps monoclonal prometteur AIO-001 contre l'asthme sévère. GSK a versé un acompte de 1 milliard de dollars et jusqu'à 400 millions de dollars en paiements d'étape, élargissant ainsi son portefeuille de produits biologiques respiratoires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B

1.4 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE VIE THÉRAPEUTIQUE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 PREMIUM INSIGHT

4.1 ANALYSE PESTALE

4.2 LES CINQ FORCES DE PORTER

5 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : RÉGLEMENTATION

5.1 AUTORITÉS DE RÉGLEMENTATION DANS LA RÉGION ASIE-PACIFIQUE

5.2 SCÉNARIO RÉGLEMENTAIRE EN AMÉRIQUE DU NORD

5.3 SCÉNARIO RÉGLEMENTAIRE EUROPÉEN

5.4 SCÉNARIO RÉGLEMENTAIRE AU MOYEN-ORIENT ET EN AFRIQUE

5.5 SCÉNARIO RÉGLEMENTAIRE EN AMÉRIQUE DU SUD

6 ANALYSE DU PIPELINE

7 ÉPIDÉMILIOGIE

8 APERÇU DU MARCHÉ

8.1 PILOTES

8.1.1 PRÉVALENCE AUGMENTANTE DES INFECTIONS À L'HÉPATITE B

8.1.2 PROGRÈS TECHNOLOGIQUES EN MATIÈRE DE DIAGNOSTIC

8.1.3 DÉVELOPPEMENT DE THÉRAPIES COMBINÉES CONTRE L'HÉPATITE B

8.1.4 INITIATIVES STRATÉGIQUES DES ENTREPRISES POUR LUTTER CONTRE L'INFECTION PAR L'HÉPATITE B

8.2 RESTRICTIONS

8.2.1 EFFETS SECONDAIRES ET RÉSISTANCE AUX MÉDICAMENTS

8.2.2 COUVERTURE VACCINALE INSUFFISANTE POUR L'INFECTION PAR L'HÉPATITE B

8.3 OPPORTUNITÉ

8.3.1 AUGMENTATION DES NOUVEAUX MÉDICAMENTS LIBÉRÉS ET AUGMENTATION DES PERMIS DE MISE SUR LE MARCHÉ DE NOUVEAUX MÉDICAMENTS CONTRE L'HÉPATITE B

8.3.2 PROGRAMMES GOUVERNEMENTAUX DE SENSIBILISATION À L'INFECTION PAR L'HÉPATITE B

8.3.3 RECHERCHE ET DÉVELOPPEMENT AVANCÉS POUR LES ESSAIS CLINIQUES

8.4 DÉFIS

8.4.1 LE COÛT DES TRAITEMENTS CONTRE L'HÉPATITE B EST ÉLEVÉ

8.4.2 POLITIQUES RÉGLEMENTAIRES STRICTES ET DISPARITÉS RÉGIONALES DANS L'ACCÈS AU TRAITEMENT

9 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE

9.1 APERÇU

9.2 CHRONIQUE

9.3 AIGU

10 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT

10.1 APERÇU

10.2 VACCIN

10.2.1 PHARMACIES HOSPITALIÈRES

10.2.2 PHARMACIES ET PHARMACIES DE DÉTAIL

10.2.3 PHARMACIES EN LIGNE

10.3 MÉDICAMENTS ANTIVIRAUX

10.3.1 FUMARATE DE TÉNOFOVIR ALAFÉNAMIDE (TAF)

10.3.2 FUMARATE DE TÉNOFOVIR DISOPROXIL (TDF)

10.3.3 ENTECAVIR

10.3.4 AUTRES

10.4 MÉDICAMENTS IMMUNOMODULATEURS

10.4.1 INTERFÉRON PÉGYLÉ

10.4.2 INTERFÉRON ALPHA

10.5 CHIRURGIE

11 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR RÉGION

11.1 EUROPE

11.1.1 ALLEMAGNE

11.1.2 Royaume-Uni

11.1.3 TURQUIE

11.1.4 RUSSIE

11.1.5 ESPAGNE

11.1.6 ITALIE

11.1.7 SUÈDE

11.1.8 BELGIQUE

11.1.9 POLOGNE

11.1.10 FRANCE

11.1.11 SUISSE

11.1.12 PAYS-BAS

11.1.13 NORVÈGE

11.1.14 DANEMARK

11.1.15 FINLAND

11.1.16 RESTE DE L'EUROPE

12 MARCHÉ EUROPÉEN DU TRAITEMENT DE L'HÉPATITE B : PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13 ANALYSE SWOT

14 PROFIL DE L'ENTREPRISE

14.1 GILEAD SCIENCES, INC.

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14.2 GLAXOSMITHKLINE PLC

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTION RÉCENTE

14.3 DYNAVAX TECHNOLOGIES CORPORATION

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTIONS RÉCENTES

14.4 F. HOFFMAN-LA ROCHE LTD.

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTIONS RÉCENTES

14,5 SOCIÉTÉ BRISTOL-MYERS SQUIBB

14.5.1 INSTANTANÉ DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTIONS RÉCENTES

14.6 ARROWHEAD PHARMACEUTICALS, INC.

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTIONS RÉCENTES

14.7 ARBUTUS BIOPHARMA

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 ANALYSE DES REVENUS

14.7.3 PORTEFEUILLE DE PRODUITS

14.7.4 MISES À JOUR RÉCENTES

14.8 AUROBINDO PHARMA

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 MISES À JOUR RÉCENTES

14.9 LUPIN PHARMACEUTICALS, INC.

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 PORTEFEUILLE DE PRODUITS

14.9.3 MISES À JOUR RÉCENTES

14.1 MERCK & CO., INC.,

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 ANALYSE DES REVENUS

14.10.3 PORTEFEUILLE DE PRODUITS

14.10.4 ÉVOLUTIONS RÉCENTES

14.11 NOVARTIS SA

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 CHIFFRE D'AFFAIRES

14.11.3 PORTEFEUILLE DE PRODUITS

14.11.4 ÉVOLUTION RÉCENTE

14.12 TEVA PHARMACEUTICAL INDUSTRIES

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTIONS RÉCENTES

14.13 ZYDUS PHARMACEUTICALS, INC.

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 REVENUS

14.13.4 ÉVOLUTION RÉCENTE

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 ESSAI CLINIQUE ET PIPELINE EUROPEENS A-LYSIS SELON LA SOCIÉTÉ

TABLEAU 2 RÉPARTITION DES PRODUITS OU PROJETS PAR PHASE

TABLEAU 3 ÉPIDÉMIOLOGIE DE L'HÉPATITE B PAR PAYS

TABLEAU 4 COÛT DES MÉDICAMENTS CONTRE L'HÉPATITE B : PRIX DES MÉDICAMENTS DE MARQUE ET DES MÉDICAMENTS GÉNÉRIQUES

TABLEAU 5 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ EUROPÉEN DE L'INFECTION CHRONIQUE PAR L'HÉPATITE B, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 7 MARCHÉ EUROPÉEN DES INFECTIONS AIGUËS PAR L'HÉPATITE B, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 8 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DES VACCINS CONTRE L'HÉPATITE B, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DES VACCINS, MÉDICAMENTS ANTIVIRAUX ET MÉDICAMENTS IMMUNOMODULATEURS CONTRE L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES MÉDICAMENTS ANTIVIRAUX CONTRE L'HÉPATITE B, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DES MÉDICAMENTS ANTIVIRAUX CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DES MÉDICAMENTS IMMUNOMODULATEURS CONTRE L'HÉPATITE B, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DES MÉDICAMENTS IMMUNOMODULATEURS CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DE LA CHIRURGIE DANS L'INFECTION PAR L'HÉPATITE B, PAR RÉGION, 2022-2031 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR PAYS, 2022-2031 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ EUROPÉEN DES MÉDICAMENTS ANTIVIRAUX CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DES MÉDICAMENTS IMMUNOMODULATEURS CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DES VACCINS, DES MÉDICAMENTS ANTIVIRAUX ET DES MÉDICAMENTS IMMUNOMODULATEURS CONTRE L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ ALLEMAND DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ ALLEMAND DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 24 MÉDICAMENTS ANTIVIRAUX ALLEMANDS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 25 MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ ALLEMAND DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 26 ALLEMAGNE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ BRITANNIQUE DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ BRITANNIQUE DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 29 MÉDICAMENTS ANTIVIRAUX SUR LE MARCHÉ BRITANNIQUE CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 30 MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ BRITANNIQUE DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 31 MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ BRITANNIQUE DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ DE L'INFECTION PAR L'HÉPATITE B EN TURQUIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 33 MARCHÉ DE L'INFECTION PAR L'HÉPATITE B EN TURQUIE, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 34 MÉDICAMENTS ANTIVIRAUX SUR LE MARCHÉ DE L'HÉPATITE B EN TURQUIE, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 35 MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'HÉPATITE B EN TURQUIE, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 36 VACCINS, MÉDICAMENTS ANTIVIRAUX ET MÉDICAMENTS IMMUNOMODULATEURS EN TURQUIE SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ RUSSE DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ RUSSE DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 39 MÉDICAMENTS ANTIVIRAUX RUSSES SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 40 MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ RUSSE CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 41 RUSSIE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ ESPAGNOL DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ ESPAGNOL DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 44 MÉDICAMENTS ANTIVIRAUX ESPAGNOLS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 45 ESPAGNE MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 46 ESPAGNE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ ITALIEN DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ ITALIEN DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 49 MÉDICAMENTS ANTIVIRAUX ITALIENS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 50 MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ ITALIEN DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 51 ITALIE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ SUÉDOIS DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ SUÉDOIS DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 54 MÉDICAMENTS ANTIVIRAUX SUÉDOIS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 55 SUÈDE MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 56 SUÈDE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ BELGE DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ BELGE DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 59 MARCHÉ BELGE DES MÉDICAMENTS ANTIVIRAUX SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ BELGE DES MÉDICAMENTS IMMUNOMODULATEURS CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 61 BELGIQUE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ POLOGNE DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ POLOGNE DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 64 MÉDICAMENTS ANTIVIRAUX POLOGNES SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 65 MÉDICAMENTS IMMUNOMODULATEURS POLOGNES SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 66 POLOGNE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ FRANÇAIS DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ FRANÇAIS DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ FRANÇAIS DES MÉDICAMENTS ANTIVIRAUX CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ FRANÇAIS DES MÉDICAMENTS IMMUNOMODULATEURS CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 71 FRANCE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ SUISSE DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ SUISSE DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 74 MÉDICAMENTS ANTIVIRAUX SUISSES SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 75 MÉDICAMENTS IMMUNOMODULATEURS SUISSES SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 76 SUISSE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DES INFECTIONS PAR L'HÉPATITE B AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ DES INFECTIONS PAR L'HÉPATITE B AUX PAYS-BAS, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 79 MÉDICAMENTS ANTIVIRAUX SUR LE MARCHÉ NÉERLANDAIS CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 80 MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ NÉERLANDAIS CONTRE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 81 PAYS-BAS VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ NORVÉGIEN DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ NORVÉGIEN DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ NORVÉGIEN DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 85 MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ NORVÉGIEN DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 86 NORVÈGE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ DANEMARK DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ DANEMARK DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 89 DANEMARK MÉDICAMENTS ANTIVIRAUX SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 90 DANEMARK MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 91 DANEMARK VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ FINLANDAIS DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ FINLANDAIS DE L'INFECTION PAR L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 94 MÉDICAMENTS ANTIVIRAUX FINLANDAIS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 95 MÉDICAMENTS IMMUNOMODULATEURS FINLANDAIS SUR LE MARCHÉ DE L'HÉPATITE B, PAR TRAITEMENT, 2022-2031 (EN MILLIONS USD)

TABLEAU 96 FINLANDE VACCINS, MÉDICAMENTS ANTIVIRAUX, MÉDICAMENTS IMMUNOMODULATEURS SUR LE MARCHÉ DE L'INFECTION PAR L'HÉPATITE B, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ DE L'INFECTION PAR L'HÉPATITE B DANS LE RESTE DE L'EUROPE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : ANALYSE DU MARCHÉ EUROPÉEN ET RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : SEGMENTATION

FIGURE 11 DEUX SEGMENTS COMPOSENT LE MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, PAR TYPE

FIGURE 12 RÉSUMÉ EXÉCUTIF

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B

FIGURE 15 LE SEGMENT CHRONIQUE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B EN 2024 ET 2031

FIGURE 16 ANALYSE DROC

FIGURE 17 CHARGE DE L'INFECTION PAR LE VHB DANS LA POPULATION GÉNÉRALE PAR RÉGION DE L'OMS, 2019

FIGURE 18 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : PAR TYPE, 2023

FIGURE 19 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : PAR TYPE, 2024-2031 (EN MILLIONS USD)

FIGURE 20 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : PAR TYPE, TCAC (2024-2031)

FIGURE 21 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : PAR TYPE, COURBE DE VIE

FIGURE 22 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : PAR TRAITEMENT, 2023

FIGURE 23 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : PAR TRAITEMENT, 2024-2031 (EN MILLIONS USD)

FIGURE 24 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B : PAR TRAITEMENT, TCAC (2024-2031)

FIGURE 25 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B PAR TRAITEMENT, COURBE DE VIE

FIGURE 26 MARCHÉ EUROPÉEN DE L'INFECTION PAR L'HÉPATITE B, INSTANTANÉ

FIGURE 27 MARCHÉ EUROPÉEN DU TRAITEMENT DE L'HÉPATITE B : PART DE L'ENTREPRISE EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.