Europe High Strength Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

30.20 Billion

USD

38.90 Billion

2024

2032

USD

30.20 Billion

USD

38.90 Billion

2024

2032

| 2025 –2032 | |

| USD 30.20 Billion | |

| USD 38.90 Billion | |

| % | |

|

Marché européen de l'acier à haute résistance, par nuance (alliage faible à haute résistance, biphasé, plasticité induite par transformation, durcissement à la cuisson, acier rephosphoré et sans interstitiel), type de produit (laminé à froid, laminé à chaud, revêtu métallique et laminé direct), utilisateur final (automobile, construction, machinerie lourde, construction navale, aérospatiale, énergie et électricité, emballage, biens de consommation) - Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché européen de l'acier à haute résistance

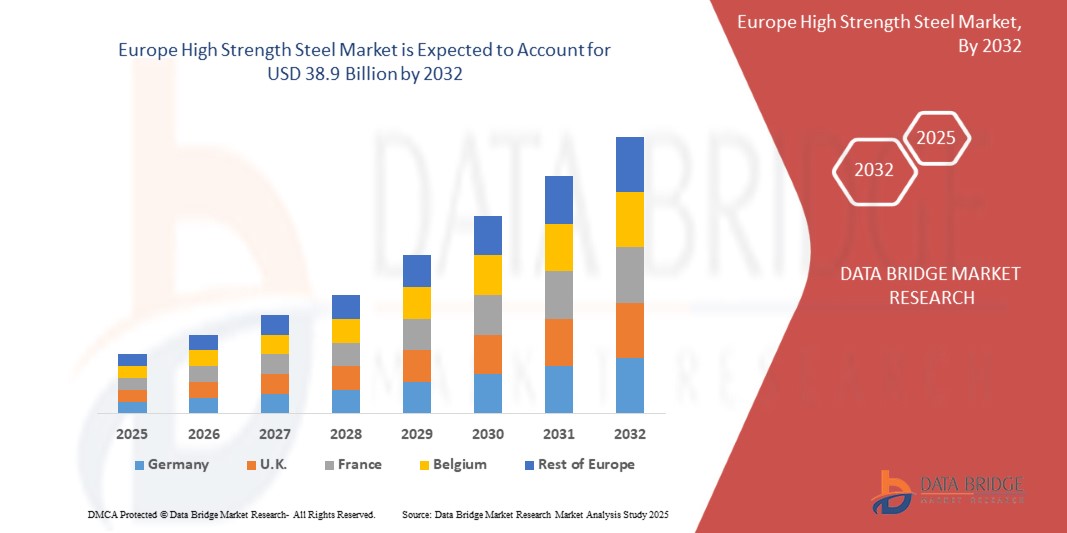

- Le marché européen de l'acier à haute résistance était évalué à 30,2 milliards USD en 2024 et devrait atteindre 38,9 milliards USD d'ici 2032. Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 8,50 %, principalement grâce à la demande croissante de l'industrie automobile pour des matériaux légers afin d'améliorer l'efficacité énergétique et de répondre à des normes d'émission strictes.

- Cette croissance est tirée par des facteurs tels que l’augmentation des activités de construction et la modernisation des infrastructures, ainsi que la demande croissante d’acier dans les moteurs des véhicules hybrides/électriques.

Analyse du marché européen de l'acier à haute résistance

- Le marché européen de l'acier à haute résistance est porté par la demande croissante de matériaux légers et à haute résistance dans les secteurs de l'automobile, de la construction et de l'énergie. Le besoin de matériaux offrant des performances, une efficacité énergétique et une durabilité accrues alimente la croissance.

- Les aciers à haute résistance et faiblement alliés (HSLA) gagnent en popularité en raison de leur rapport résistance/poids supérieur et de leur résistance à la corrosion, ce qui les rend idéaux pour les applications nécessitant des performances élevées dans des conditions exigeantes.

- L'Allemagne domine le marché, grâce à des technologies de fabrication avancées et à une industrie automobile forte, tandis que la région connaît également une adoption croissante des aciers HSLA dans les projets d'infrastructure.

- Le segment des alliages à haute résistance et à faible teneur devrait représenter environ 58 % de la part de marché par nuance en 2025, grâce à sa rentabilité, sa légèreté et son utilisation intensive dans les secteurs de l'automobile et de la construction.

Portée du rapport et segmentation du marché européen de l'acier à haute résistance

|

Attributs |

Informations clés sur le marché de l'acier à haute résistance |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations sur les données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen de l'acier à haute résistance

La demande d'allègement du secteur automobile stimule l'adoption de l'acier à haute résistance en Europe

- Une tendance clé sur le marché européen de l'acier à haute résistance est la demande croissante de l'industrie automobile pour des matériaux légers afin de respecter les réglementations strictes en matière d'émissions et d'améliorer le rendement énergétique. Cela a conduit à l'adoption croissante de l'acier à haute résistance (HSS) dans la production automobile, offrant à la fois résistance et durabilité tout en permettant un allègement.

- Les constructeurs automobiles européens privilégient l'utilisation d'aciers haute résistance (HSS) de pointe pour améliorer les performances, la sécurité et le rendement énergétique des véhicules, essentiels au respect des normes européennes strictes en matière d'émissions de CO2. L'acier haute résistance est utilisé dans la production de structures de carrosserie, de châssis et de panneaux, contribuant ainsi au développement de véhicules plus respectueux de l'environnement.

- La demande en acier rapide répond également à la nécessité d'améliorer la sécurité en cas de collision sans compromettre la flexibilité de conception, car cet acier allie résistance et légèreté. Cet aspect est particulièrement important compte tenu de l'attention croissante portée par l'UE à la réglementation sur la sécurité des véhicules.

- Par exemple, l’Association européenne de l’acier (EUROFER) a souligné le rôle croissant de l’acier à haute résistance dans la réduction des émissions de carbone, en particulier dans le secteur automobile, où les véhicules plus légers contribuent à l’efficacité énergétique et au respect des normes d’émissions.

Dynamique du marché européen de l'acier à haute résistance

Conducteur

Augmentation des activités de construction et modernisation des infrastructures

- Le besoin de modernisation des infrastructures et de construction de structures plus résistantes en Europe a considérablement stimulé la demande d'acier à haute résistance (HSS). Face au vieillissement des infrastructures, les gouvernements et le secteur privé européens investissent de plus en plus dans des projets de modernisation.

- L'acier à haute résistance est largement utilisé dans la construction de bâtiments commerciaux, de ponts, d'autoroutes et d'installations industrielles en raison de sa robustesse, de sa durabilité et de sa résistance à la corrosion supérieures. Il devient également un choix populaire pour les applications parasismiques et résistantes aux intempéries.

- La tendance vers des matériaux de construction durables et résistants incite les architectes et les ingénieurs à choisir des solutions en acier avancées pour leurs avantages à long terme.

- Le HSS offre des avantages significatifs en réduisant l’utilisation de matériaux, en prolongeant la durée de vie des structures et en améliorant les normes de sécurité, en particulier dans les zones sujettes aux intempéries ou à l’activité sismique.

Par exemple,

- L'Union européenne investit plus de 300 milliards d'euros dans le cadre de son « Pacte vert » pour améliorer les infrastructures et promouvoir la durabilité, en mettant l'accent sur la construction d'infrastructures économes en énergie et résilientes. Cette initiative encourage l'utilisation d'acier à haute résistance dans les projets de construction afin de garantir la durabilité, l'intégrité structurelle et la résilience.

- Alors que les pays européens s’efforcent de mettre en place des infrastructures plus vertes et plus durables, l’acier à haute résistance apparaît comme un matériau clé pour soutenir une urbanisation et un développement d’infrastructures à long terme et résilients au changement climatique.

Opportunité

Demande croissante de matériaux de construction durables

- L’Europe accordant une importance croissante à la durabilité et à l’atténuation du changement climatique, la demande de matériaux de construction respectueux de l’environnement et durables augmente.

- L'acier à haute résistance (HSS) est de plus en plus adopté comme matériau durable en raison de sa recyclabilité, de sa durabilité et de son efficacité à réduire les déchets de matériaux tout en offrant une résistance supérieure pour les applications structurelles.

- Alors que les pays européens s'orientent vers une construction neutre en carbone, le HSS offre des opportunités importantes en réduisant l'empreinte carbone globale des bâtiments et des projets d'infrastructure, en s'alignant sur les réglementations de l'UE en matière de construction écologique et sur les objectifs de durabilité.

- L’utilisation croissante de HSS avancés dans la construction contribue à réduire la consommation d’énergie opérationnelle, ce qui en fait un matériau clé pour l’économie à faible émission de carbone.

Par exemple,

- Le Plan d'action pour l'économie circulaire de l'Union européenne vise à promouvoir le recyclage des matériaux, notamment des métaux comme l'acier, afin de réduire les déchets et de favoriser l'utilisation de matériaux durables. Ce plan a contribué à stimuler la demande de matériaux de construction durables, 100 % recyclables, et contribue à réduire l'impact environnemental des projets de construction.

- Alors que l’Europe fait progresser son programme de développement durable, l’acier à haute résistance offre une opportunité significative au secteur de la construction de réduire son empreinte carbone tout en fournissant des infrastructures performantes et durables.

Retenue/Défi

Distorsion des propriétés de l'acier due aux variations de température

- La production d'acier à haute résistance (HSS) dépend fortement de matières premières telles que le minerai de fer, le charbon à coke et des éléments d'alliage comme le manganèse, le chrome et le molybdène, qui sont tous soumis à la volatilité des prix en Europe.

- Les tensions commerciales, les perturbations minières et les incertitudes géopolitiques, notamment celles impliquant les principaux exportateurs comme la Chine, le Brésil et l’Australie, peuvent avoir un impact sur la disponibilité et le coût de ces intrants.

- Les fabricants d’acier européens sont confrontés à des défis supplémentaires liés aux fluctuations des prix de l’énergie, qui augmentent les coûts de production, ainsi qu’à la congestion des ports ou aux problèmes logistiques qui retardent les livraisons de matériaux.

- Ces perturbations augmentent les risques opérationnels et réduisent les marges bénéficiaires, en particulier pour les petits et moyens producteurs d’acier qui ne disposent pas de contrats d’approvisionnement à long terme ou de stratégies d’approvisionnement diversifiées.

Par exemple,

Selon l'article « Effets de la température sur les propriétés magnétiques des tôles d'acier au silicium utilisant un cadre toroïdal standardisé » publié par Cheng-Ju Wu, Shih-Yu Lin, Shang-Chin Chou et Chia-Yun Tsai, la température est un paramètre essentiel qui détermine le flux magnétique produit par l'acier. D'après leurs découvertes, un champ magnétique plus intense est nécessaire pour générer le même flux magnétique à haute température.

Portée du marché européen de l'acier à haute résistance

Le marché est segmenté en fonction de la qualité, du type de produit et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par niveau |

|

|

Par type de produit |

|

|

Par utilisateur final |

|

En 2025, le segment automobile devrait dominer le marché avec la plus grande part dans le segment des utilisateurs finaux.

Le segment automobile devrait dominer le marché européen de l'acier à haute résistance avec la plus grande part d'environ 48 % en 2025. Cette croissance est tirée par la demande croissante de matériaux légers et à haute résistance qui contribuent à améliorer l'efficacité énergétique, la sécurité des véhicules et les performances des véhicules traditionnels et électriques.

En 2025, le segment des alliages à haute résistance et à faible teneur (HSLA) devrait représenter la part la plus importante au cours de la période de prévision dans le segment de qualité.

Le segment des alliages à haute résistance et à faible teneur devrait dominer le marché par catégorie, représentant environ 55 % des parts de revenus en Europe en 2025. Cette croissance est tirée par l'utilisation généralisée de l'acier HSLA dans les secteurs de la fabrication automobile, de la construction et de l'énergie en raison de son excellent équilibre entre résistance, poids et rentabilité.

Analyse régionale du marché européen de l'acier à haute résistance

L'Allemagne est le pays dominant dans la région Europe sur le marché européen de l'acier à haute résistance

- L'Allemagne domine le marché européen de l'acier à haute résistance (HSS), représentant environ 35 % de la part de marché régionale en 2025, tirée par une forte demande des secteurs de l'automobile, de la construction et de la fabrication.

- L'industrie automobile allemande est l'un des plus grands consommateurs d'acier avancé à haute résistance (AHSS), notamment dans la production de véhicules légers destinés à répondre aux réglementations strictes en matière d'émissions et aux normes d'efficacité énergétique.

- L'accent mis par l'Allemagne sur la sécurité automobile, en particulier la sécurité en cas d'accident, encourage l'utilisation d'acier à haute résistance dans les structures de carrosserie, les composants de châssis et d'autres pièces automobiles critiques.

- Les infrastructures et les secteurs manufacturiers bien établis du pays stimulent également la demande d’acier à haute résistance dans les projets de construction, en particulier dans les ponts, les bâtiments et les infrastructures énergétiques, où des performances et une durabilité élevées sont requises.

- Les principaux producteurs d'acier tels que Thyssenkrupp, Salzgitter AG et ArcelorMittal Allemagne contribuent de manière significative à la domination du pays sur le marché des HSS, favorisant l'innovation et de fortes capacités de production nationales.

L'Allemagne devrait enregistrer le taux de croissance le plus élevé

- Le marché allemand de l'acier à haute résistance devrait connaître sa croissance la plus rapide jusqu'en 2032, stimulé par la transformation continue de l'industrie automobile, les initiatives de construction verte et la demande croissante de matériaux plus efficaces et durables.

- La production de véhicules électriques (VE) en Allemagne s'accélère, avec une demande croissante d'aciers avancés à haute résistance (AHSS) et d'aciers à ultra haute résistance (UHSS) pour les conceptions de véhicules légers.

- Les investissements nationaux et régionaux de l’Allemagne dans les infrastructures, en particulier dans les projets de construction durables et résilients, entraînent une utilisation accrue de l’acier à haute résistance dans les travaux publics, notamment les chemins de fer, les ponts et les installations énergétiques.

- L'accent mis par le pays sur la durabilité et l'innovation, notamment le développement de nuances d'acier à empreinte carbone réduite, positionne l'Allemagne pour une croissance continue sur le marché des HSS.

Part de marché de l'acier à haute résistance en Europe

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Europe, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- DuPont (États-Unis)

- Palsgaard (Danemark)

- Nexira (France)

- Ingredion, Incorporated (États-Unis)

- Kerry (Irlande)

- BASF (Allemagne)

- Ashland (États-Unis)

- CP Kelco US Inc. (États-Unis)

- Glanbia Nutritionals (Irlande)

- Darling Ingredients, Inc. (États-Unis)

- Tate & Lyle Plc (Royaume-Uni)

- Cargill, Incorporated (États-Unis)

- Fuerst Day Lawson (Royaume-Uni)

- Koninklijke DSM NV (Pays-Bas)

- ADM (États-Unis)

Derniers développements sur le marché européen de l'acier à haute résistance

- En décembre 2019, ArcelorMittal et Nippon Steel & Sumitomo Metal Corporation ont acquis conjointement Essar Steel India Limited, auparavant quatrième producteur d'acier en Inde. Suite à cette acquisition, les deux entreprises ont créé une coentreprise nommée ArcelorMittal Nippon Steel India Limited, ArcelorMittal détenant 60 % du capital et Nippon Steel les 40 % restants.

- En décembre 2019, le groupe HBIS et le groupe POSCO ont signé un protocole d'accord pour la création d'une coentreprise axée sur le développement, la production et la vente de produits en acier haut de gamme destinés à l'industrie automobile chinoise. Cette collaboration vise à exploiter les opportunités de croissance du secteur automobile chinois, en pleine expansion.

- En juin 2018, Nippon Steel & Sumitomo Metal Corporation a acquis le producteur suédois d'aciers spéciaux Ovako AB, reconnu pour sa technologie de pointe en matière d'aciers à haute pureté utilisés dans la fabrication d'aciers pour roulements et de produits connexes. Grâce à cette acquisition, l'entreprise souhaitait renforcer son segment des aciers spéciaux et établir un cadre de développement commercial européen pour répondre à la demande croissante d'acier.

- Le 26 janvier 2024, Tempel, filiale de Worthington Steel et leader européen des tôles d'acier électriques de haute précision pour moteurs, générateurs et transformateurs, est fière d'annoncer avoir reçu le prix « Zéro PPM » (Partie par Million) décerné par Mahle Electric Drives India Pvt. Ce prix récompense l'engagement indéfectible de Tempel en faveur de l'excellence de sa fabrication et de l'assurance qualité. MAHLE est un partenaire de développement et fournisseur international de premier plan dans l'industrie automobile, pionnier de l'électrification, de la gestion thermique et des moteurs à combustion propre.

- Nippon Steel Corporation (« Nippon Steel ») a participé à l'Offshore Technology Conference (OTC) à Houston, aux États-Unis, du 6 au 9 mai. L'OTC est une exposition de premier plan qui attire des entreprises et des organisations liées à l'offshore à l'échelle européenne, avec plus de 1 300 exposants et attirant environ 30 000 participants chaque année.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.