Europe Hospital Laboratory Information Management Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

613.90 Million

USD

1,220.54 Million

2024

2032

USD

613.90 Million

USD

1,220.54 Million

2024

2032

| 2025 –2032 | |

| USD 613.90 Million | |

| USD 1,220.54 Million | |

| % | |

|

Segmentation du marché européen des systèmes de gestion des informations de laboratoire hospitalier, par composant (services et logiciels), type de produit (spécifique à un secteur et général), application (diagnostic, dispositifs médicaux et autres), secteur d'utilisation (sciences de la vie, raffineries pétrochimiques et pétrole et gaz, chimie, agroalimentaire et agriculture, laboratoires d'analyses environnementales et autres industries) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des systèmes de gestion des informations de laboratoire hospitalier

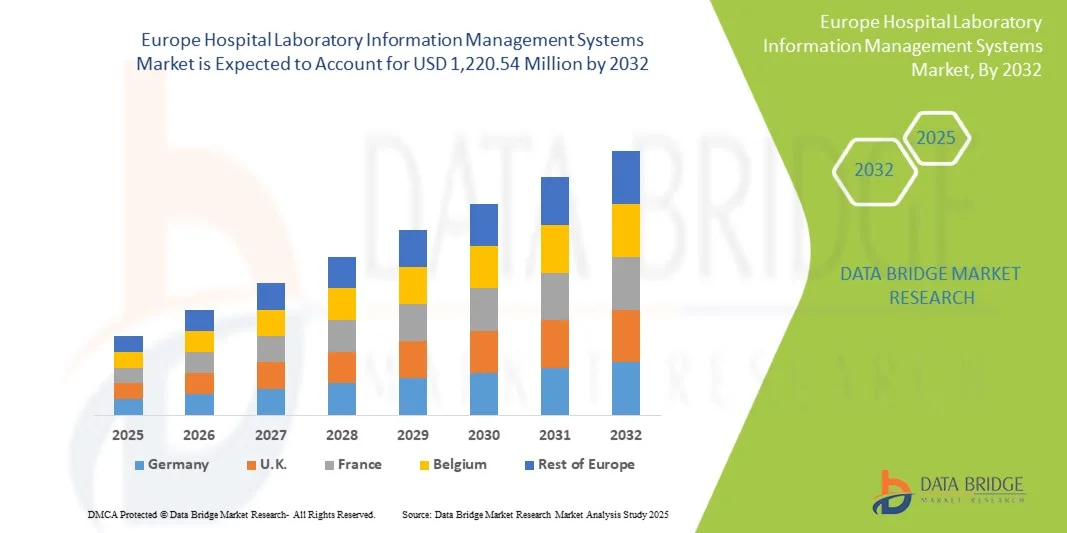

- La taille du marché européen des systèmes de gestion des informations de laboratoire hospitalier était évaluée à 613,90 millions USD en 2024 et devrait atteindre 1 220,54 millions USD d'ici 2032 , à un TCAC de 8,97 % au cours de la période de prévision.

- La croissance du marché est en grande partie tirée par la numérisation croissante des laboratoires cliniques et l'adoption de solutions informatiques de santé avancées, permettant une gestion transparente des données de laboratoire, l'automatisation des flux de travail et la conformité réglementaire.

- Par ailleurs, la demande croissante de diagnostics patients précis et en temps réel, combinée au besoin de systèmes intégrés, sécurisés et interopérables au sein des réseaux hospitaliers, fait du LIMS un outil essentiel des opérations cliniques modernes. Ces facteurs convergents accélèrent l'adoption des solutions LIMS hospitalières, stimulant ainsi significativement la croissance du marché.

Analyse du marché européen des systèmes de gestion des informations de laboratoire hospitalier

- Les LIMS hospitaliers, qui assurent la gestion numérique et l'automatisation des flux de travail de laboratoire, le suivi des échantillons et l'analyse des données, sont de plus en plus essentiels dans les environnements cliniques et diagnostiques modernes à travers l'Europe en raison de leur capacité à améliorer l'efficacité, à garantir la conformité et à soutenir l'intégration avec des systèmes d'information hospitaliers plus larges.

- L'adoption croissante des LIMS hospitaliers est principalement motivée par la numérisation croissante des établissements de santé, la demande croissante de diagnostics précis et en temps réel des patients et le besoin de systèmes sécurisés et interopérables qui rationalisent les opérations de laboratoire.

- L'Allemagne a dominé le marché européen des systèmes de gestion des informations de laboratoire hospitalier avec la plus grande part de revenus de 29,8 % en 2024, soutenue par une infrastructure de santé avancée, une forte adoption des technologies de l'information dans les hôpitaux et la présence de grands fournisseurs de LIMS mettant en œuvre des solutions logicielles et de services pour améliorer l'efficacité des laboratoires.

- Le Royaume-Uni devrait être le pays connaissant la croissance la plus rapide sur le marché européen des systèmes de gestion des informations de laboratoire hospitalier au cours de la période de prévision, en raison de l'adoption croissante de LIMS axés sur le diagnostic et spécifiques à l'industrie dans les hôpitaux publics et privés.

- Le segment des logiciels a dominé le marché européen des systèmes de gestion des informations de laboratoire hospitalier avec une part de 62,8 % en 2024, grâce à son rôle essentiel dans la gestion des opérations de laboratoire, le soutien aux diagnostics et l'intégration aux systèmes informatiques hospitaliers.

Portée du rapport et segmentation du marché européen des systèmes de gestion des informations de laboratoire hospitalier

|

Attributs |

Aperçu du marché des systèmes de gestion des informations de laboratoire hospitalier en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des systèmes de gestion des informations de laboratoire hospitalier

« Transformation numérique et intégration dans le cloud »

- Une tendance importante et croissante sur le marché européen des LIMS hospitaliers est l'adoption de plateformes basées sur le cloud et de la gestion numérique des flux de travail, améliorant l'accessibilité des données, l'interopérabilité et l'efficacité des laboratoires sur l'ensemble des réseaux hospitaliers.

- Par exemple, LabWare LIMS Cloud permet aux hôpitaux de gérer les échantillons, les résultats des tests et les données de conformité en temps réel, avec un accès à distance sécurisé pour le personnel et les administrateurs du laboratoire.

- Des fonctionnalités avancées telles que l'analyse prédictive basée sur l'IA et le suivi automatisé des échantillons améliorent l'efficacité opérationnelle et réduisent les erreurs, aidant les hôpitaux à optimiser les diagnostics et l'utilisation des ressources.

- L'intégration dans le cloud facilite également la gestion centralisée de plusieurs laboratoires hospitaliers, permettant une coordination transparente des diagnostics, des dossiers des patients et des rapports réglementaires via une plate-forme unifiée.

- Cette tendance vers des systèmes de gestion de laboratoire numérisés, automatisés et intégrés remodèle les attentes en matière de diagnostic hospitalier, incitant des entreprises telles que STARLIMS à développer des solutions basées sur l'IA et intégrées au cloud prenant en charge les opérations multi-sites.

- La demande de solutions LIMS intelligentes et basées sur le cloud augmente rapidement dans les hôpitaux et les réseaux de diagnostic, car les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité opérationnelle, à la précision des données et à la conformité.

Dynamique du marché européen des systèmes de gestion des informations de laboratoire hospitalier

Conducteur

« Besoins croissants liés à la numérisation croissante des hôpitaux et à la conformité réglementaire »

- La numérisation accélérée des laboratoires hospitaliers et les exigences strictes en matière de conformité réglementaire sont des facteurs importants de la demande accrue de solutions LIMS.

- Par exemple, en mars 2024, Thermo Fisher Scientific a lancé un module LIMS avancé adapté aux laboratoires hospitaliers européens, axé sur la création de rapports automatisés et la gestion des données conforme au RGPD pour répondre aux besoins réglementaires.

- Les hôpitaux recherchent des diagnostics précis et en temps réel pour les patients et des flux de travail de laboratoire rationalisés, ce qui rend les solutions LIMS essentielles pour améliorer l'efficacité opérationnelle et réduire les erreurs manuelles.

- L'intégration croissante des systèmes de laboratoire avec une infrastructure informatique hospitalière plus large, comme les dossiers médicaux électroniques (DME), rend l'adoption du LIMS essentielle pour une prestation de soins de santé connectée et axée sur les données.

- Des fonctionnalités telles que le suivi automatisé des échantillons, les pistes d'audit et la surveillance à distance sont des facteurs clés qui favorisent l'adoption dans les hôpitaux publics et privés, tandis que l'augmentation des investissements informatiques soutient la mise en œuvre généralisée du LIMS hospitalier.

Retenue/Défi

« Coûts de mise en œuvre élevés et problèmes de sécurité des données »

- Les préoccupations concernant la sécurité des données, la confidentialité des patients et la conformité au RGPD posent des défis importants à l'adoption plus large du LIMS dans les hôpitaux européens.

- Par exemple, les rapports de failles de cybersécurité dans les systèmes informatiques des hôpitaux ont rendu les administrateurs prudents quant à l’adoption de solutions de gestion de laboratoire basées sur le cloud et en réseau.

- Assurer un cryptage robuste, une authentification sécurisée et des mises à jour logicielles régulières est essentiel pour instaurer la confiance entre les hôpitaux, tandis que les coûts élevés de mise en œuvre et de licence peuvent constituer un obstacle, en particulier pour les hôpitaux plus petits ou à budget limité.

- Bien que les solutions LIMS modulaires et évolutives deviennent plus abordables, les systèmes complets avec des analyses avancées, une intégration de l'IA et des capacités multi-sites restent coûteux pour certains prestataires de soins de santé.

- Surmonter ces défis grâce à une cybersécurité renforcée, à la formation du personnel et à des prix flexibles ou à des modèles basés sur SaaS sera essentiel pour une adoption durable et une croissance du marché.

Portée du marché européen des systèmes de gestion des informations de laboratoire hospitalier

Le marché est segmenté en fonction du composant, du type de produit, de l’application et de l’industrie de l’utilisateur final.

- Par composant

Sur la base de ses composants, le marché européen des systèmes de gestion de l'information de laboratoire hospitalier (LIMS) est segmenté en logiciels et services. Le segment des logiciels domine le marché, avec une part de chiffre d'affaires de 62,8 % en 2024, grâce à son rôle essentiel dans l'automatisation des opérations de laboratoire, la gestion des données patients et la conformité réglementaire. Les hôpitaux privilégient de plus en plus les logiciels LIMS pour leur capacité à centraliser les flux de travail, à réduire les erreurs manuelles et à s'intégrer aux systèmes d'information hospitaliers (SIH) et aux dossiers médicaux électroniques (DME). L'adoption croissante de l'analyse basée sur l'IA, du reporting en temps réel et des solutions cloud renforce la domination des logiciels dans les laboratoires hospitaliers européens. De plus, les plateformes logicielles permettent une gestion multi-sites, ce qui les rend essentielles pour les réseaux hospitaliers et les chaînes de diagnostic. Des fournisseurs tels que Thermo Fisher Scientific, LabWare et STARLIMS proposent des modules logiciels évolutifs adaptés aux besoins de diagnostic, de recherche et de conformité. Le segment des logiciels bénéficie également des initiatives de transformation numérique en cours dans les établissements de santé européens.

Le segment des services devrait connaître le taux de croissance le plus rapide, avec un TCAC de 8,5 % entre 2025 et 2032, soutenu par la demande croissante d'installations, de formations et de maintenance professionnelles. Les services assurent un déploiement fluide des solutions LIMS, incluant la configuration logicielle, l'intégration à l'infrastructure informatique hospitalière existante et un support technique continu. Les hôpitaux disposant d'une expertise informatique limitée ou de structures plus petites s'appuient souvent sur des offres de services LIMS pour garantir leur conformité et leur efficacité opérationnelle. Les services gérés aident également les hôpitaux à optimiser l'utilisation des ressources, à améliorer la productivité du personnel et à réduire les temps d'arrêt des systèmes. La complexité croissante des systèmes LIMS basés sur l'IA et le cloud devrait favoriser l'adoption de services comme offre complémentaire.

- Par type de produit

En fonction du type de produit, le marché européen des systèmes de gestion de l'information de laboratoire hospitalier est segmenté en solutions sectorielles et solutions globales. Le segment sectoriel a dominé le marché avec une part de chiffre d'affaires de 57 % en 2024, grâce à ses fonctionnalités sur mesure pour les laboratoires hospitaliers et cliniques. Ces solutions sont conçues pour répondre aux exigences réglementaires, aux processus de travail et aux normes de reporting propres au secteur de la santé et du diagnostic. Les hôpitaux privilégient souvent les LIMS sectoriels en raison de fonctionnalités telles que les modules préconfigurés pour le suivi des échantillons, le diagnostic, les rapports de conformité et l'intégration aux systèmes de DMP. Ce segment sectoriel permet également un déploiement plus rapide et une meilleure adoption par les utilisateurs, car la formation du personnel est réduite. Les principaux fournisseurs de LIMS développent des solutions conformes aux réglementations sanitaires européennes et aux normes d'accréditation des laboratoires, renforçant ainsi leur domination. De plus, les LIMS sectoriels permettent aux hôpitaux de rationaliser les flux de travail entre plusieurs services, améliorant ainsi l'efficacité opérationnelle et la prise en charge des patients.

Le segment des solutions LIMS à large spectre devrait connaître la croissance la plus rapide, avec un TCAC de 9 % entre 2025 et 2032, grâce à la demande de plateformes flexibles et multisectorielles capables de gérer diverses opérations de laboratoire. Les solutions LIMS à large spectre offrent aux hôpitaux des modules personnalisables, adaptés aux hôpitaux qui effectuent des diagnostics, de la recherche et des biobanques au sein d'un système unique. La flexibilité d'adaptation des fonctionnalités à plusieurs services ou types de laboratoires favorise leur adoption dans les réseaux hospitaliers de grande et moyenne taille. Les solutions à large spectre permettent également l'intégration avec d'autres systèmes informatiques, facilitant ainsi la consolidation et l'interopérabilité des données. La croissance de ce segment est soutenue par l'augmentation des investissements dans la modernisation des systèmes informatiques hospitaliers en Europe.

- Par application

En fonction des applications, le marché européen des systèmes de gestion de l'information des laboratoires hospitaliers est segmenté entre diagnostics, dispositifs médicaux et autres. Le segment du diagnostic a dominé le marché avec une part de 45 % en 2024, porté par la demande croissante de tests patients précis et en temps réel et par la conformité réglementaire. Les hôpitaux privilégient les LIMS pour le diagnostic afin de gérer les échantillons, de suivre les analyses, d'automatiser les rapports et de réduire les erreurs dans les laboratoires à forte activité. Des fonctionnalités avancées telles que l'analyse prédictive basée sur l'IA, la lecture de codes-barres et les rapports basés sur le cloud rendent les LIMS axés sur le diagnostic essentiels pour les hôpitaux modernes. Les établissements de santé européens bénéficient de délais d'exécution améliorés, de flux de travail standardisés et d'une intégration aux systèmes informatiques hospitaliers. Les principaux fournisseurs de LIMS proposent également des modules spécialisés pour la pathologie, la microbiologie et le diagnostic moléculaire, améliorant ainsi l'efficacité opérationnelle. L'importance croissante de la médecine personnalisée et des tests génomiques renforce encore la prédominance de l'application diagnostique.

Le secteur des dispositifs médicaux devrait connaître sa plus forte croissance, avec un TCAC de 10 % entre 2025 et 2032, grâce à l'adoption croissante de la gestion connectée et automatisée des dispositifs médicaux. Les applications LIMS intégrées aux dispositifs médicaux permettent aux hôpitaux de suivre efficacement l'utilisation, l'étalonnage, la maintenance et la conformité des dispositifs. L'intégration aux flux de travail de diagnostic et de laboratoire permet aux hôpitaux de tenir des registres précis et de garantir la sécurité des patients. La croissance des dispositifs médicaux intelligents et compatibles avec l'IoT accroît le besoin de systèmes LIMS robustes, capables de traiter les données générées par ces dispositifs. Les hôpitaux exploitent de plus en plus les modules LIMS dédiés aux dispositifs médicaux pour optimiser l'utilisation des actifs, réduire les temps d'arrêt et se conformer aux normes réglementaires.

- Par secteur d'utilisation finale

En fonction du secteur d'activité final, le marché européen des systèmes de gestion de l'information des laboratoires hospitaliers est segmenté en sciences de la vie, raffineries pétrochimiques et pétrole et gaz, chimie, agroalimentaire et agriculture, laboratoires d'analyses environnementales, et autres industries. Le segment des sciences de la vie dominait le marché avec une part de 38 % en 2024, grâce à son utilisation intensive dans la recherche clinique, les diagnostics et les laboratoires biopharmaceutiques au sein des hôpitaux. Les hôpitaux et les établissements de recherche s'appuient sur les LIMS pour gérer d'importants volumes d'échantillons de patients, maintenir la conformité aux normes réglementaires et générer des données analytiques précises. Les laboratoires des sciences de la vie privilégient les LIMS pour des fonctionnalités telles que la traçabilité des échantillons, les pistes d'audit et l'intégration aux DMP. Ce segment bénéficie d'investissements croissants dans la médecine de précision, la génomique et les essais cliniques en Europe. Les principaux fournisseurs de LIMS proposent des modules spécialisés pour la recherche clinique et la médecine translationnelle, consolidant ainsi la domination du segment.

Le secteur des laboratoires d'analyses environnementales devrait connaître la croissance la plus rapide, avec un TCAC de 9,5 % entre 2025 et 2032, grâce à l'adoption croissante des LIMS pour la gestion des déchets hospitaliers, la surveillance de la biosécurité et les tests de conformité. Les hôpitaux sont de plus en plus tenus de surveiller des paramètres environnementaux tels que la contamination de l'air, de l'eau et des surfaces, et les LIMS assurent un suivi et des rapports automatisés pour garantir la conformité réglementaire. La sensibilisation croissante aux infections nosocomiales et aux protocoles de biosécurité alimente la demande d'applications LIMS axées sur l'environnement. L'évolutivité et la flexibilité de ces systèmes permettent aux hôpitaux de gérer efficacement le diagnostic des patients et la surveillance environnementale.

Analyse régionale du marché européen des systèmes de gestion des informations de laboratoire hospitalier

- L'Allemagne a dominé le marché européen des systèmes de gestion des informations de laboratoire hospitalier avec la plus grande part de revenus de 29,8 % en 2024, soutenue par une infrastructure de santé avancée, une forte adoption des technologies de l'information dans les hôpitaux et la présence de grands fournisseurs de LIMS mettant en œuvre des solutions logicielles et de services pour améliorer l'efficacité des laboratoires.

- Les hôpitaux allemands privilégient des diagnostics précis et en temps réel des patients et des flux de travail de laboratoire efficaces, en s'appuyant fortement sur des solutions LIMS pour gérer les échantillons, les tests et les rapports réglementaires de manière transparente dans plusieurs services.

- Cette domination est en outre soutenue par des investissements gouvernementaux importants dans la modernisation des technologies de l'information dans le secteur de la santé, des exigences de conformité strictes et l'adoption de solutions basées sur le cloud, compatibles avec l'IA et interopérables, faisant du LIMS un outil essentiel dans les opérations hospitalières modernes.

Aperçu du marché allemand des systèmes de gestion des informations de laboratoire hospitalier

Le marché allemand des systèmes de gestion de l'information de laboratoire hospitalier (LIMS) a dominé l'Europe en 2024, affichant la plus forte part de chiffre d'affaires. Ce marché s'appuie sur une infrastructure de santé de pointe, une forte adoption des technologies de l'information dans les hôpitaux et un cadre réglementaire rigoureux. Les hôpitaux allemands privilégient la précision des diagnostics, l'efficacité de la gestion des flux de travail et le respect des réglementations sanitaires nationales et européennes, faisant du LIMS un élément essentiel des opérations de laboratoire. L'adoption de solutions LIMS basées sur le cloud et l'IA est généralisée, prenant en charge les réseaux hospitaliers multisites et les instituts de recherche. L'accent mis par l'Allemagne sur l'innovation et les initiatives en matière de santé numérique encourage le déploiement de plateformes LIMS intégrées, sécurisées et évolutives. Les hôpitaux utilisent de plus en plus le LIMS pour le diagnostic, les essais cliniques et la recherche biopharmaceutique, stimulant ainsi la croissance du marché.

Aperçu du marché des systèmes de gestion des informations de laboratoire hospitalier au Royaume-Uni

Le marché britannique des systèmes de gestion de l'information de laboratoire hospitalier devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, porté par l'accélération de la numérisation des hôpitaux, les initiatives gouvernementales en matière d'informatique de santé et la demande d'efficacité opérationnelle. L'adoption des LIMS se généralise dans les hôpitaux publics et privés afin d'améliorer l'automatisation des flux de travail, la conformité réglementaire et la gestion des données patients en temps réel. La solide infrastructure informatique de santé du pays et l'importance croissante accordée aux solutions cloud et basées sur l'IA permettent une intégration transparente avec les systèmes d'information hospitaliers. Les hôpitaux britanniques investissent également dans la gestion de laboratoire multi-sites et les diagnostics analytiques, ce qui stimule encore davantage l'expansion du marché.

Analyse du marché français des systèmes de gestion des informations de laboratoire hospitalier

Le marché français des systèmes de gestion de l'information de laboratoire hospitalier devrait connaître une croissance significative au cours de la période de prévision, en raison de la modernisation croissante des systèmes informatiques de santé, des exigences réglementaires strictes et de la hausse des investissements dans les laboratoires cliniques. Les hôpitaux français privilégient les solutions LIMS pour le suivi des échantillons, la création de rapports de diagnostic et l'interopérabilité avec les dossiers médicaux électroniques. L'adoption de plateformes cloud, d'analyses basées sur l'IA et de flux de travail automatisés améliore l'efficacité et la précision des laboratoires. Les hôpitaux déploient des LIMS dans leurs nouveaux établissements et modernisent leurs systèmes existants pour répondre aux exigences des soins aux patients et de la recherche. L'accent mis sur la conformité aux réglementations sanitaires européennes et la sécurité des données favorise également leur adoption par le marché.

Aperçu du marché italien des systèmes de gestion des informations de laboratoire hospitalier

Le marché italien des systèmes de gestion de l'information de laboratoire hospitalier connaît une croissance constante grâce à la transformation numérique croissante des hôpitaux, à la prise de conscience croissante des avantages de l'automatisation des laboratoires et aux exigences de conformité réglementaire. Les hôpitaux italiens adoptent des LIMS pour le diagnostic, la gestion des flux de travail et la coordination des laboratoires multisites. Le déploiement de plateformes LIMS basées sur le cloud et l'IA favorise l'efficacité opérationnelle, la réduction des erreurs et le reporting en temps réel. Les hôpitaux intègrent de plus en plus les LIMS à leur infrastructure informatique de santé afin de garantir une gestion fluide des données patients et des résultats de laboratoire. Les initiatives gouvernementales en cours pour moderniser les systèmes informatiques hospitaliers accélèrent également leur adoption par le marché.

Part de marché des systèmes de gestion des informations de laboratoire hospitalier en Europe

L'industrie européenne des systèmes de gestion des informations de laboratoire hospitalier est principalement dirigée par des entreprises bien établies, notamment :

- Thermo Fisher Scientific Inc. (États-Unis)

- LabWare (États-Unis)

- GUS ERP (Allemagne)

- GUS LAB GmbH (Allemagne)

- dialogue EDV Systementwicklung GmbH (Allemagne)

- Triestram & Partner (Allemagne)

- BATALYSE GMBH (Allemagne)

- Labstep Ltd. (Royaume-Uni)

- AAC Infotray AG (Suisse)

- LabVantage Solutions Inc. (États-Unis)

- Labguru (Israël)

- QBench (Royaume-Uni)

- Software Point (Finlande)

- LIMS.eu (Allemagne)

- Radiomètre (Danemark)

- Analytik Jena GmbH (Allemagne)

- Eurofins Genomics (Allemagne)

- Clinisys Deutschland GmbH (Allemagne)

- LDB Löffler GmbH (Allemagne)

- Advanced Chemistry Development Inc. (Allemagne)

Quels sont les développements récents sur le marché européen des systèmes de gestion des informations de laboratoire hospitalier ?

- En août 2025, LabVantage a lancé sa solution IoT pour applications mobiles. Cette version mondiale introduit une plateforme mobile intégrant les fonctionnalités de l'Internet des objets (IoT) aux opérations de laboratoire, permettant un accès aux données en temps réel, une surveillance à distance et une prise de décision optimisée pour les professionnels de laboratoire.

- En juillet 2025, Labguru et Titian Software ont été rebaptisés Cenevo. Cette initiative stratégique a permis de combiner les solutions de gestion de laboratoire de Labguru avec le logiciel Mosaic de Titian, afin d'optimiser les flux de travail scientifiques et l'intégration des données dans tous les environnements de recherche.

- En juin 2025, APHA Scientific a lancé PT-LIMS, un nouveau système de gestion des informations de laboratoire. PT-LIMS offre une expérience utilisateur améliorée grâce à une interface modernisée, une sécurité des données renforcée et des fonctionnalités de reporting simplifiées, conçues pour répondre aux besoins évolutifs des laboratoires d'essais d'aptitude.

- En septembre 2024, LabVantage s'est associé à Henkel pour développer une plateforme intégrée combinant LIMS et SAP PLM. Cette collaboration vise à optimiser les processus de recherche et développement en améliorant le partage des données, le reporting et l'automatisation, accélérant ainsi le développement produit et l'innovation.

- En novembre 2023, Thermo Fisher Scientific a présenté des améliorations à son logiciel LIMS SampleManager. Ces mises à jour visent à optimiser les flux de travail et la gestion des données en laboratoire, ainsi qu'à garantir la conformité aux normes du secteur, offrant ainsi aux laboratoires une plateforme plus performante et plus sécurisée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.