Europe Human Insulin Drugs And Delivery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

4.37 Billion

USD

6.79 Billion

2024

2032

USD

4.37 Billion

USD

6.79 Billion

2024

2032

| 2025 –2032 | |

| USD 4.37 Billion | |

| USD 6.79 Billion | |

| % | |

|

Segmentation du marché européen des médicaments et dispositifs d'administration d'insuline humaine, par médicament (insulines basales ou à action prolongée, bolus ou à action rapide, insulines humaines traditionnelles, insulines combinées et biosimilaires), dispositif (pompes à insuline, stylos à insuline, seringues et injecteurs d'insuline), dispositifs d'administration (seringues, stylos et aiguilles pour stylo), application (diabète de type II et diabète de type II), produit (médicaments et dispositifs d'administration d'insuline humaine), canal de distribution (pharmacie hospitalière, pharmacie de détail, vente en ligne, cliniques/centres de diabétologie et autres), utilisateur final (hôpitaux et cliniques, centres de soins à domicile et spécialisés), tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des médicaments et des dispositifs d'administration d'insuline humaine

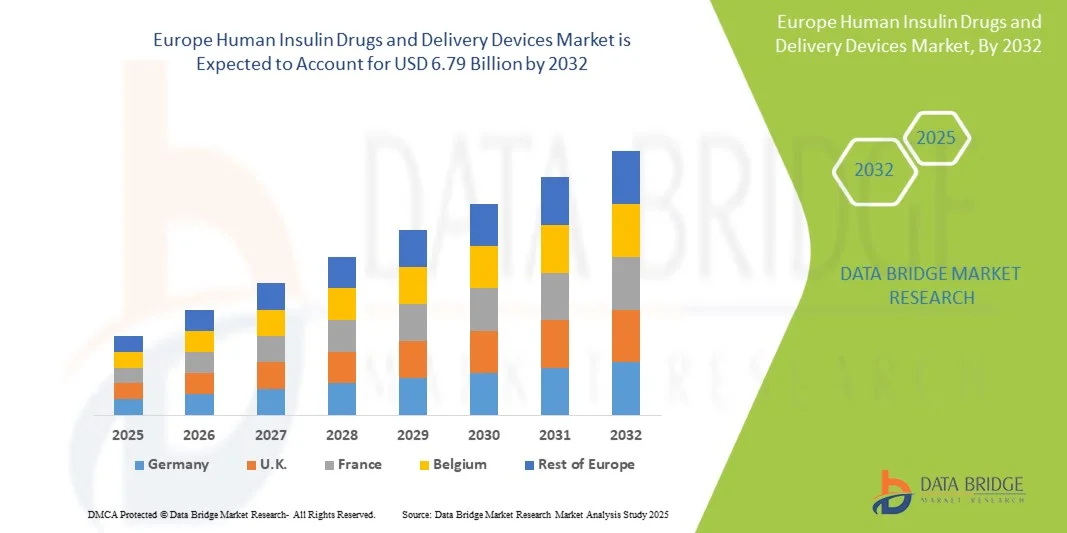

- La taille du marché européen des médicaments à base d'insuline humaine et des dispositifs d'administration était évaluée à 4,37 milliards USD en 2024 et devrait atteindre 6,79 milliards USD d'ici 2032 , à un TCAC de 5,68 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète, la sensibilisation croissante à l’insulinothérapie et les avancées technologiques dans les systèmes d’administration de médicaments, conduisant à une meilleure observance du traitement par les patients et à de meilleurs résultats thérapeutiques.

- Par ailleurs, la demande croissante de méthodes d'administration d'insuline conviviales, sûres et efficaces stimule l'adoption d'insuline humaine et de dispositifs d'administration avancés. Ces facteurs accélèrent l'adoption de stylos, de pompes et de solutions d'administration numérique innovants, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des médicaments et dispositifs d'administration d'insuline humaine

- Les médicaments à base d'insuline humaine et les dispositifs d'administration, offrant une administration précise et contrôlée de l'insuline, sont des éléments de plus en plus essentiels de la gestion moderne du diabète dans les contextes cliniques et de soins à domicile en raison de leur précision de dosage améliorée, de leur facilité d'utilisation et de leur intégration aux systèmes de surveillance des patients.

- La demande croissante de médicaments à base d'insuline humaine et de dispositifs d'administration en Europe est principalement due à la prévalence croissante du diabète, à la sensibilisation croissante à la gestion efficace des maladies et à l'adoption de technologies avancées d'administration d'insuline dans les hôpitaux et les établissements de soins à domicile.

- L'Allemagne a dominé le marché européen des médicaments et dispositifs d'administration d'insuline humaine, avec une part de marché de 34,5 % en 2024, grâce à une industrie pharmaceutique et de santé robuste, à l'adoption massive des pompes et stylos à insuline et à une infrastructure hospitalière solide. L'utilisation généralisée de dispositifs d'administration avancés en milieu clinique et à domicile continue de renforcer la position dominante de l'Allemagne sur le marché.

- La France devrait être le pays connaissant la croissance la plus rapide sur le marché européen des médicaments et des dispositifs d'administration d'insuline humaine au cours de la période de prévision, alimentée par l'élargissement de l'accès aux soins de santé, le développement des programmes de sensibilisation au diabète et l'adoption rapide de dispositifs modernes d'administration d'insuline, notamment les stylos et pompes intelligents, en usage clinique et personnel.

- Le segment des médicaments à base d'insuline humaine a dominé le marché européen des médicaments à base d'insuline humaine et de leurs dispositifs d'administration, avec une part de chiffre d'affaires de 54,1 % en 2024, grâce au rôle essentiel de l'insuline dans la prise en charge du diabète de type I et II. Sa forte prévalence, les besoins thérapeutiques à long terme et les recommandations cliniques contribuent à sa domination.

Portée du rapport et segmentation du marché européen des médicaments et dispositifs d'administration d'insuline humaine

|

Attributs |

Analyses clés du marché européen des médicaments et dispositifs d'administration d'insuline humaine |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des médicaments et dispositifs d'administration d'insuline humaine

Confort amélioré grâce à des systèmes de livraison et de surveillance avancés

- Une tendance significative et croissante sur le marché européen des médicaments et des dispositifs d'administration d'insuline humaine est l'intégration croissante de mécanismes d'administration avancés et de systèmes de surveillance numérique, améliorant considérablement la précision du dosage, l'observance du traitement par le patient et la facilité d'utilisation.

- Par exemple, les stylos et pompes à insuline intelligents sont désormais équipés de rappels de dosage intelligents, d'une connectivité aux applications mobiles et d'une surveillance basée sur le cloud, permettant aux patients et aux prestataires de soins de santé de suivre l'administration d'insuline en temps réel.

- Les dispositifs d'administration d'insuline liés à la surveillance continue du glucose (CGM) permettent un ajustement dynamique du dosage de l'insuline en fonction des lectures de glucose en temps réel, réduisant ainsi le risque d'hypoglycémie et améliorant le contrôle glycémique global.

- L'intégration de ces appareils aux systèmes informatiques de santé et aux plateformes mobiles facilite le suivi centralisé des données des patients, prenant en charge les plans de thérapie personnalisés et une meilleure gestion des maladies.

- Cette tendance vers des dispositifs d'administration plus intelligents, connectés et conviviaux remodèle les attentes des patients et les normes de santé en Europe.

- Par conséquent, les entreprises leaders du marché développent des systèmes innovants d'administration d'insuline qui combinent précision, portabilité et fonction de surveillance à distance.

- La demande pour ces dispositifs avancés augmente rapidement dans les milieux hospitaliers et de soins à domicile, en raison de la prévalence croissante du diabète et de l'accent mis sur l'amélioration de la qualité de vie des patients.

Dynamique du marché européen des médicaments et des dispositifs d'administration d'insuline humaine

Conducteur

Besoin croissant en raison de la prévalence croissante du diabète et des progrès des systèmes de prestation

- La prévalence croissante du diabète en Europe, associée à la demande croissante de solutions d'administration d'insuline précises et pratiques, constitue un moteur important de la croissance du marché européen des médicaments et des dispositifs d'administration d'insuline humaine.

- Par exemple, en 2024, Novo Nordisk a annoncé la construction d'une nouvelle usine de fabrication d'insuline à Kalundborg, au Danemark, afin d'accroître la production d'insuline humaine et d'analogues de l'insuline pour répondre à la demande croissante en Europe. Cette expansion répond au besoin croissant d'un approvisionnement fiable en insuline, dû à la prévalence croissante du diabète dans les pays européens.

- À mesure que les patients prennent davantage conscience de l’importance du contrôle glycémique, les dispositifs avancés d’administration d’insuline offrent des fonctionnalités telles qu’une gestion précise de la dose, des rappels automatiques et un suivi en temps réel, offrant une amélioration convaincante par rapport à la seringue traditionnelle.

- De plus, l’adoption croissante d’applications de santé mobiles et de plateformes de surveillance connectées rend ces appareils plus accessibles et plus faciles à intégrer dans les routines quotidiennes, permettant une meilleure adhésion aux plans thérapeutiques.

- La commodité des stylos préremplis, des pompes patch et des systèmes d’administration portables, ainsi que la possibilité de surveiller les niveaux de glucose à distance, sont des facteurs clés qui propulsent l’adoption de ces dispositifs dans les milieux hospitaliers et de soins à domicile.

- La tendance vers des solutions d’administration d’insuline plus conviviales, plus précises et plus connectées est également soutenue par l’éducation des patients et les initiatives des prestataires de soins de santé, garantissant une acceptation plus large et une utilisation appropriée.

Retenue/Défi

Préoccupations concernant le coût et l'intégration des appareils

- L'un des principaux obstacles à la croissance du marché européen des médicaments et dispositifs d'administration d'insuline humaine est le coût initial relativement élevé des systèmes d'administration d'insuline avancés. De nombreux patients, notamment ceux vivant dans des régions où le remboursement des soins de santé est limité ou où les revenus sont plus faibles, peuvent avoir du mal à se procurer des dispositifs haut de gamme, ce qui peut freiner leur adoption malgré leurs avantages cliniques.

- Un autre obstacle majeur réside dans la complexité de l'intégration de ces appareils aux plateformes de surveillance numérique et aux systèmes de gestion des soins. Patients et professionnels de santé peuvent être confrontés à une phase d'apprentissage pour utiliser les applications connectées, interpréter les données ou relier les appareils à des programmes de soins plus larges, ce qui peut limiter leur adoption immédiate.

- Les exigences en matière de formation et d'éducation contribuent également au défi de l'adoption. Certains patients, notamment les personnes âgées ou celles qui ne maîtrisent pas les technologies, peuvent rencontrer des difficultés avec l'installation, la maintenance et l'utilisation correcte des appareils, nécessitant un soutien supplémentaire de la part des professionnels de santé ou des fabricants eux-mêmes.

- Alors que les entreprises réagissent en développant des appareils plus rentables et conviviaux avec des interfaces simplifiées et des instructions étape par étape, la perception de coûts élevés et de complexité continue d'entraver une acceptation généralisée.

- Surmonter ces obstacles grâce à des stratégies telles que des prix subventionnés, des programmes complets d'éducation des patients et une intégration transparente avec les plateformes de santé numériques sera essentiel pour l'expansion durable du marché européen des médicaments et des dispositifs d'administration d'insuline humaine.

Marché européen des médicaments et dispositifs d'administration d'insuline humaine

Le marché est segmenté sur la base des médicaments, des dispositifs, des dispositifs d’administration, de l’application, du produit, du canal de distribution et de l’utilisateur final.

• Par les drogues

En termes de médicaments, le marché européen des insulines humaines et de leurs dispositifs d'administration est segmenté en insulines basales ou à action prolongée, en insulines bolus ou à action rapide, en insulines humaines traditionnelles, en insulines combinées et en insulines biosimilaires. Le segment des insulines basales ou à action prolongée a dominé la plus grande part de marché, avec 45,3 % de chiffre d'affaires en 2024, porté par la prévalence croissante du diabète de type II en Europe et la demande d'insulines assurant un contrôle glycémique stable et durable. Ces insulines sont privilégiées pour leur administration quotidienne unique, leur faible risque d'hypoglycémie et leur capacité à maintenir une glycémie constante. Leur adoption est également soutenue par les recommandations cliniques recommandant les insulines basales comme pilier de la prise en charge du diabète de type II. Leur facilité d'utilisation, leur efficacité en termes d'observance thérapeutique et leur intégration aux dispositifs d'administration modernes en font un produit très populaire auprès des professionnels de santé. Les insulines à action prolongée sont largement utilisées en milieu hospitalier et à domicile, assurant un traitement continu pour les adultes et les personnes âgées.

Le segment des insulines biosimilaires devrait connaître le TCAC le plus rapide, soit 11,2 % entre 2025 et 2032, grâce à l'importance croissante accordée à une gestion rentable du diabète et à l'augmentation des autorisations réglementaires pour les produits biosimilaires. Ce segment bénéficie d'une accessibilité accrue sur les marchés européens émergents et d'une sensibilisation accrue des médecins et des patients à l'efficacité et à la sécurité des biosimilaires. Les économies réalisées par rapport aux insulines princeps rendent les biosimilaires attractifs pour les programmes de santé publics et privés. Le développement des partenariats entre fabricants et distributeurs de biosimilaires améliore également leur disponibilité. De plus, l'incidence croissante du diabète de type I et II et l'accent mis sur un accès équitable aux soins de santé favorisent une adoption rapide.

• Par appareil

En fonction du dispositif, le marché européen des médicaments et dispositifs d'administration d'insuline humaine est segmenté en pompes à insuline, stylos à insuline, seringues à insuline et injecteurs d'insuline. Le segment des stylos à insuline a représenté la plus grande part de chiffre d'affaires, avec 41,7 % en 2024, grâce à leur facilité d'utilisation, leur portabilité et leur dosage précis. Les stylos préremplis permettent aux patients de s'auto-administrer l'insuline en toute sécurité avec une formation minimale, améliorant ainsi l'observance et la qualité de vie. Les stylos sont privilégiés en ambulatoire et à domicile, car ils réduisent les erreurs d'injection et sont plus pratiques que les seringues. Leur compacité, leur compatibilité avec de nombreux types d'insuline et leurs fonctionnalités conviviales, comme la mémorisation des doses, contribuent à leur forte adoption. Les stylos sont largement utilisés chez les adultes et les personnes âgées, facilitant la prise en charge du diabète à long terme. En pratique clinique, les professionnels de santé privilégient les stylos pour l'administration d'insuline basale et bolus.

Le segment des pompes à insuline devrait connaître le TCAC le plus rapide, soit 12,1 % entre 2025 et 2032, grâce à la demande croissante d'administration continue d'insuline et de contrôle glycémique avancé. Les pompes permettent un dosage d'insuline programmable et personnalisé, aidant les patients à maintenir leur glycémie cible. L'intégration aux systèmes de surveillance continue de la glycémie (SCG) permet des ajustements d'insuline en temps réel, basés sur les données. La sensibilisation croissante des patients et des cliniciens aux avantages du traitement par pompe pour le diabète de type I et le diabète de type II insulinodépendant contribue à cette croissance. Les avancées technologiques, la simplicité d'utilisation accrue et les politiques de remboursement en Europe accélèrent encore l'adoption. Les pompes sont de plus en plus plébiscitées dans les centres spécialisés en diabète et les établissements de soins pédiatriques.

• Par dispositifs d'administration

En termes de dispositifs d'administration, le marché européen des médicaments et dispositifs d'administration d'insuline humaine est segmenté en seringues, stylos et aiguilles pour stylos. Le segment des stylos a dominé le marché avec une part de marché de 47,5 % en 2024, grâce à sa praticité, sa convivialité et la précision de son dosage. Les stylos préremplis et réutilisables réduisent les erreurs de préparation et améliorent l'observance thérapeutique, notamment chez les patients âgés et malvoyants. Les stylos prennent en charge une large gamme de types d'insuline, permettant l'administration basale et bolus. Leur forte adoption en soins à domicile, en ambulatoire et en milieu clinique contribue à leur domination sur le marché. Les professionnels de santé privilégient les stylos pour la sécurité des patients et la simplicité d'utilisation. Leur large disponibilité en pharmacie et en clinique garantit un approvisionnement régulier pour la prise en charge des maladies chroniques.

Le segment des aiguilles pour stylos devrait connaître le TCAC le plus rapide, soit 10,8 % entre 2025 et 2032, grâce à l'augmentation du nombre d'utilisateurs d'insuline et à l'accent mis sur l'amélioration du confort d'injection. Des aiguilles plus courtes, plus fines et plus sûres améliorent l'observance thérapeutique et réduisent la douleur et la peur liées aux injections. Les innovations en matière d'aiguilles pour stylos, notamment les capuchons de protection et les designs ultra-fins, encouragent leur utilisation répétée. L'adoption croissante des stylos et la sensibilisation croissante aux bonnes techniques d'injection soutiennent la croissance du segment. Ce segment bénéficie également des programmes éducatifs des associations de lutte contre le diabète, qui mettent l'accent sur l'utilisation correcte des aiguilles.

• Sur demande

En fonction des applications, le marché européen des médicaments et dispositifs d'administration d'insuline humaine est segmenté en diabète de type I et diabète de type II. Le segment du diabète de type II représentait la plus grande part de chiffre d'affaires du marché, soit 63,4 % en 2024, reflétant la forte prévalence du diabète de type II chez les adultes européens. L'augmentation de l'obésité, la sédentarité et le vieillissement de la population stimulent les besoins en insulinothérapie pour le diabète de type II. Les insulines basales et combinées sont largement administrées dans les hôpitaux, les cliniques et les services de soins à domicile, contribuant à leur domination sur le marché. Les campagnes de sensibilisation et les initiatives gouvernementales de santé ciblant la prise en charge du diabète favorisent l'adoption de ces traitements. Les recommandations thérapeutiques recommandant une initiation précoce de l'insuline pour le diabète de type II stimulent la demande. Les programmes de soins à domicile et d'autogestion des patients sont également de plus en plus mis en œuvre.

Le segment du diabète de type I devrait connaître le TCAC le plus rapide, soit 9,7 % entre 2025 et 2032, grâce à l'augmentation du nombre de diagnostics chez les jeunes et à l'adoption croissante de dispositifs d'administration d'insuline avancés. Ce segment bénéficie de l'intégration des pompes à insuline et des systèmes de surveillance continue de la glycémie. La sensibilisation accrue des patients, les programmes de diagnostic précoce et les centres de soins spécialisés pour le diabète contribuent à cette croissance rapide. La prise en charge du diabète de type I nécessite souvent une insulinothérapie intensive, ce qui entraîne une utilisation accrue des pompes et des stylos. Le développement des programmes de diabète pédiatrique et des initiatives en milieu hospitalier favorise également l'adoption de ce segment.

• Par produit

Sur la base des produits, le marché européen des médicaments à base d'insuline humaine et de leurs dispositifs d'administration est segmenté en médicaments à base d'insuline humaine et en dispositifs d'administration d'insuline humaine. Le segment des médicaments à base d'insuline humaine a représenté la plus grande part de chiffre d'affaires, avec 54,1 % en 2024, grâce au rôle essentiel de l'insuline dans la prise en charge du diabète de type I et II. La forte prévalence, les besoins thérapeutiques à long terme et les recommandations cliniques contribuent à sa domination. Les médicaments sont largement distribués par les hôpitaux, les pharmacies et les centres de diabétologie. L'adoption croissante des insulines combinées et des biosimilaires soutient également les revenus. Les programmes de santé publics garantissent une disponibilité constante, en particulier pour les patients souffrant de maladies chroniques.

Le segment des dispositifs d'administration d'insuline humaine devrait connaître le TCAC le plus rapide, soit 10,5 % entre 2025 et 2032, grâce aux avancées technologiques dans les stylos, les pompes et la conception des aiguilles. La préférence croissante des patients pour des solutions d'administration conviviales, précises et pratiques accélère la croissance. Ce segment bénéficie de l'adoption croissante des soins à domicile et de l'innovation continue en matière de sécurité et d'ergonomie des dispositifs. L'intégration aux plateformes de santé numériques et aux applications de suivi des patients améliore la convivialité. La sensibilisation croissante des professionnels de santé et des patients à une meilleure observance thérapeutique grâce à des dispositifs avancés favorise l'adoption.

• Par canal de distribution

En fonction du canal de distribution, le marché européen des insulines et dispositifs d'administration est segmenté en pharmacies hospitalières, pharmacies de détail, ventes en ligne, cliniques/centres de diabétologie et autres. Le segment des pharmacies hospitalières dominait avec une part de marché de 51,8 % en 2024, grâce à l'approvisionnement massif en insulines et dispositifs d'administration par les hôpitaux et les centres spécialisés pour la prise en charge du diabète, tant en hospitalisation qu'en ambulatoire. Les pharmacies hospitalières offrent aux patients un accès direct à une large gamme d'insulinothérapies et de dispositifs d'administration, garantissant ainsi l'observance des schémas thérapeutiques prescrits. Ce segment bénéficie d'accords d'achat en gros, de contrats d'approvisionnement à long terme et de partenariats stratégiques avec les fournisseurs, ce qui contribue à maintenir un approvisionnement constant en produits de haute qualité. Les programmes de santé soutenus par les gouvernements et les initiatives des hôpitaux privés renforcent l'adoption des insulinothérapies par les pharmacies hospitalières. De plus, les pharmacies hospitalières proposent des conseils cliniques et une éducation des patients, garantissant une administration sûre et efficace de l'insuline. L'intégration de dispositifs d'administration avancés tels que les stylos et les pompes en milieu hospitalier améliore la précision du dosage et l'observance du traitement par les patients.

Le segment des ventes en ligne devrait connaître le TCAC le plus rapide, soit 12,3 % entre 2025 et 2032, grâce à la croissance rapide des plateformes de pharmacie en ligne, à la praticité des services de livraison à domicile et à la préférence croissante des patients pour les canaux d'achat numériques. Les ventes en ligne offrent aux patients soignés à domicile un accès rapide à une variété de médicaments et de dispositifs d'insuline, favorisant ainsi l'auto-administration et l'observance thérapeutique. Les modèles de livraison par abonnement, les services de réapprovisionnement rapide et les partenariats avec des prestataires logistiques améliorent l'accessibilité et la commodité. L'adoption croissante des plateformes de santé numériques et des applications mobiles permet aux patients de suivre leurs commandes, de gérer les livraisons et de recevoir des rappels en temps opportun. Ce segment bénéficie également des campagnes marketing des fournisseurs qui informent les patients sur les différentes options et leur bonne utilisation des produits. La maîtrise croissante des technologies par les patients et les soignants, ainsi que l'intérêt croissant pour la gestion des maladies chroniques à domicile, stimulent également la croissance du canal de vente en ligne.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen des médicaments et dispositifs d'administration d'insuline humaine est segmenté en hôpitaux et cliniques, soins à domicile et centres spécialisés. Le segment des hôpitaux et cliniques a représenté la plus grande part de chiffre d'affaires, avec 56,7 % en 2024, reflétant la forte dépendance aux infrastructures hospitalières pour l'administration de l'insulinothérapie. Les hôpitaux et cliniques sont des points clés pour l'exécution des ordonnances, l'administration directe d'insuline et les programmes de formation des patients. Ce segment bénéficie d'approvisionnements groupés, de contrats avec des fournisseurs stratégiques et de programmes publics ou privés favorisant une prise en charge standardisée du diabète. L'intégration de dispositifs avancés d'administration d'insuline en milieu clinique garantit un dosage précis, améliore l'observance du traitement et minimise les risques liés à une mauvaise administration. De plus, les hôpitaux et cliniques assurent un suivi continu, essentiel à la prise en charge du diabète à long terme. La présence d'unités de soins spécialisées dans le diabète et de personnel médical qualifié renforce encore la domination de ce segment en Europe.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide, soit 11,4 % entre 2025 et 2032, grâce à la préférence croissante des patients pour l'autogestion, la commodité et l'indépendance dans l'administration de l'insuline. L'adoption de stylos, pompes et autres dispositifs d'administration conviviaux permet une auto-administration sûre et précise à domicile. La croissance des soins à domicile est soutenue par des solutions de télésurveillance, des programmes d'éducation des patients et des plateformes de santé numérique qui permettent de suivre la glycémie, le dosage de l'insuline et l'observance du traitement. La sensibilisation croissante aux avantages de la gestion des soins à domicile et les programmes de soutien publics ou privés continus pour la prise en charge des maladies chroniques contribuent également à l'expansion de ce segment. La tendance aux soins à domicile, associée à la commodité de la livraison accessible des médicaments et dispositifs d'insuline, renforce l'adoption rapide des services de soins à domicile en Europe.

Analyse régionale du marché européen des médicaments et dispositifs d'administration d'insuline humaine

- Le marché européen des médicaments et des dispositifs d'administration d'insuline humaine devrait croître à un TCAC substantiel tout au long de la période de prévision, principalement en raison de la forte présence des industries pharmaceutiques et de la santé, de la prévalence croissante du diabète et de l'adoption croissante de systèmes avancés d'administration d'insuline tels que les pompes et les stylos intelligents.

- L'Allemagne a dominé le marché européen des médicaments et dispositifs d'administration d'insuline humaine, avec une part de marché de 34,5 % en 2024, grâce à une industrie pharmaceutique et de santé robuste, à l'adoption massive des pompes et stylos à insuline et à une infrastructure hospitalière solide. L'utilisation généralisée de dispositifs d'administration avancés en milieu clinique et à domicile continue de renforcer la position dominante de l'Allemagne sur le marché.

- La France devrait être le pays connaissant la croissance la plus rapide sur le marché européen des médicaments et des dispositifs d'administration d'insuline humaine au cours de la période de prévision, alimentée par l'élargissement de l'accès aux soins de santé, le développement des programmes de sensibilisation au diabète et l'adoption rapide de dispositifs modernes d'administration d'insuline, notamment les stylos et pompes intelligents, en usage clinique et personnel.

Analyse du marché des médicaments et des dispositifs d'administration d'insuline humaine en Allemagne et en Europe

Le marché allemand-européen des médicaments et dispositifs d'administration d'insuline humaine devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, dominé par le pays affichant la plus grande part de chiffre d'affaires (34,5 %) en 2024. Cette croissance est soutenue par un secteur pharmaceutique et de la santé bien établi, une forte adoption des pompes et stylos à insuline, et une infrastructure hospitalière solide. L'utilisation généralisée de dispositifs d'administration d'insuline avancés en milieu clinique et à domicile continue de renforcer la position de leader de l'Allemagne sur le marché. De plus, l'accent mis par l'Allemagne sur l'innovation technologique, les soins centrés sur le patient et l'intégration des dispositifs aux plateformes numériques de surveillance de la santé favorise leur adoption dans les hôpitaux, les cliniques et pour les particuliers, faisant de ce pays un contributeur clé au marché européen.

Analyse du marché des médicaments et dispositifs d'administration d'insuline humaine en France et en Europe

Le marché France-Europe des médicaments et dispositifs d'administration d'insuline humaine devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'élargissement de l'accès aux soins, à la multiplication des initiatives de sensibilisation au diabète et à l'adoption rapide de systèmes modernes d'administration d'insuline, notamment les stylos et pompes intelligents. Cette croissance est également soutenue par le développement des programmes d'éducation des patients, les initiatives gouvernementales visant à améliorer la prise en charge des maladies chroniques et la disponibilité croissante des dispositifs de surveillance numérique. L'accent mis par la France sur l'amélioration du confort des patients et des résultats de la prise en charge des maladies favorise une adoption accrue, tant en milieu clinique qu'à domicile, faisant de la France le marché européen à la croissance la plus rapide.

Part de marché des médicaments et dispositifs d'administration d'insuline humaine en Europe

L’industrie des médicaments et des dispositifs d’administration d’insuline humaine est principalement dirigée par des entreprises bien établies, notamment :

- Novo Nordisk A/S (Danemark)

- Sanofi (France)

- Lilly USA, LLC. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- F. Hoffmann-La Roche SA (Suisse)

- Insulet Corporation (États-Unis)

- Medtronic (Irlande)

- Ypsomed AG (Suisse)

- Laboratoires Abbott (États-Unis)

- MannKind Corporation (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Vetter Pharma International GmbH (Allemagne)

- Biocon Limited (Inde)

- Wockhardt Limited (Inde)

- Shenzhen Keling Medical Co., Ltd. (Chine)

- SOOIL Development Co., Ltd. (Corée du Sud)

- Ascensia Diabetes Care Holdings AG (Suisse)

- Hugel, Inc. (Corée du Sud)

- Haselmeier (Allemagne)

Développements récents sur le marché européen des médicaments et des dispositifs d'administration d'insuline humaine

- En janvier 2025, Insulet Corporation a annoncé le lancement de son système automatisé d'administration d'insuline Omnipod 5 dans cinq nouveaux pays européens : l'Italie, le Danemark, la Finlande, la Norvège et la Suède. Cette expansion intègre les systèmes de surveillance continue de la glycémie FreeStyle Libre 2 Plus et Dexcom G6 d'Abbott, améliorant ainsi les capacités d'administration automatisée d'insuline du système.

- En juillet 2025, Diabeloop, en collaboration avec SOOIL, a lancé le système DBLG1 en Allemagne, utilisant la pompe à insuline Dana-i. Ce système s'intègre au glucomètre en continu Dexcom G7 et est distribué par Mediq. La prochaine version DBLG2, disponible sur les smartphones des patients, est également prévue en Europe.

- En août 2024, Sanofi a annoncé un investissement de 1,3 milliard d'euros pour la construction d'une nouvelle usine de production d'insuline à Francfort, en Allemagne. Cette usine de 36 000 m² devrait remplacer l'usine actuelle d'ici 2029 et poursuivra la production de Lantus, l'insuline à action prolongée de Sanofi.

- En janvier 2024, Medtronic a annoncé son intention de commercialiser le système de pompe à insuline MiniMed 780G avec Simplera Sync en Europe lors d'une sortie limitée au printemps 2024. Le système vise à fournir un meilleur contrôle de la glycémie aux personnes atteintes de diabète de type 1.

- En juin 2022, Diabeloop a levé 70 millions d'euros de financement pour accélérer le développement international de ses systèmes d'administration d'insuline basés sur l'IA. L'entreprise a également constaté des améliorations significatives des résultats pour les patients, notamment une augmentation de 18,4 % du temps de réponse (Time in Range) et une réduction de 0,9 % des hypoglycémies grâce à son système DBLG1.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.