Europe Immunoassay Reagents And Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

5.73 Billion

USD

8.09 Billion

2024

2032

USD

5.73 Billion

USD

8.09 Billion

2024

2032

| 2025 –2032 | |

| USD 5.73 Billion | |

| USD 8.09 Billion | |

| % | |

|

Segmentation du marché européen des réactifs et dispositifs d'immunoessais, par produit (réactifs, kits et analyseurs), plateforme (immunoessais par chimioluminescence, immunoessais par fluorescence, immunoessais enzymatiques, radioimmunoessais et autres), technique (dosages immuno-enzymatiques, tests rapides, immuno-enzymatiques, Western Blotting, immuno-PCR et autres techniques), type d'échantillon (salive, urine, sang et autres), application (maladies infectieuses, oncologie et endocrinologie, troubles osseux et minéraux, cardiologie, hématologie et dépistage sanguin, maladies auto-immunes, toxicologie, dépistage néonatal et autres applications), utilisateur final (hôpitaux, laboratoires cliniques, sociétés pharmaceutiques et biotechnologiques , banques du sang, laboratoires de recherche et universitaires et autres) - Tendances et prévisions du secteur 2032

Taille du marché européen des réactifs et dispositifs d'immunoessais

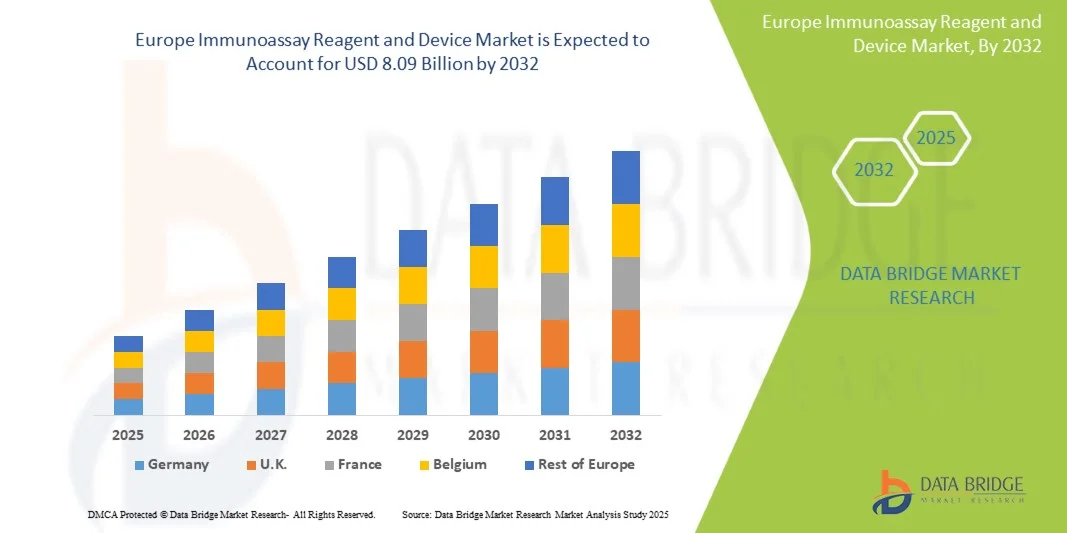

- La taille du marché européen des réactifs et dispositifs d'immuno-essais était évaluée à 5,73 milliards USD en 2024 et devrait atteindre 8,09 milliards USD d'ici 2032 , à un TCAC de 4,40 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de diagnostic avancées et par les progrès technologiques continus dans les plateformes d'immuno-essais, permettant des tests plus rapides, plus précis et à haut débit dans les milieux cliniques, de recherche et pharmaceutiques.

- Par ailleurs, la demande croissante de solutions d'immunoessais fiables, économiques et conviviales favorise l'adoption de kits de réactifs et d'analyseurs dans les hôpitaux, les laboratoires et les instituts de recherche. Ces facteurs convergents accélèrent l'adoption de solutions de réactifs et de dispositifs d'immunoessais, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des réactifs et dispositifs d'immunoessais

- Les réactifs et dispositifs d'immuno-essais jouent un rôle de plus en plus crucial dans le système de santé européen, en raison de leur rôle crucial dans le diagnostic précis des maladies, la détection précoce des maladies chroniques et infectieuses, et le soutien à la médecine personnalisée. Les progrès constants en matière d'automatisation, de sensibilité des tests et de haut débit favorisent leur adoption dans les hôpitaux, les laboratoires de référence et les centres de recherche.

- La demande croissante de solutions d'immunoessais est principalement alimentée par l'augmentation des dépenses de santé, la sensibilisation croissante au dépistage précoce des maladies et la hausse des investissements dans les infrastructures de laboratoire en Europe. Ces facteurs font des immunoessais une approche diagnostique privilégiée dans les applications cliniques et de recherche.

- L'Allemagne a dominé le marché européen des réactifs et dispositifs d'immunoessais, avec une part de chiffre d'affaires de 28,7 % en 2024. Cette situation se caractérise par une infrastructure de santé solide, une forte adoption de plateformes de diagnostic avancées et la présence d'acteurs clés du secteur tels que Roche Diagnostics, DiaSorin et Siemens Healthineers. L'Allemagne conserve son leadership grâce à des investissements importants dans les laboratoires hospitaliers et les instituts de recherche.

- La France devrait être le pays connaissant la croissance la plus rapide sur le marché européen des réactifs et dispositifs d'immunoessais au cours de la période de prévision, grâce à une sensibilisation croissante aux soins de santé, à l'expansion des réseaux de laboratoires de diagnostic et à l'adoption croissante de plateformes d'immunoessais à haut débit pour les maladies infectieuses, l'oncologie et les diagnostics cardiologiques.

- Le segment des réactifs et kits a dominé le marché européen des réactifs et dispositifs d'immunoessais avec une part de 62,5 % en 2024, grâce à son rôle essentiel dans les tests de diagnostic des maladies infectieuses, de l'oncologie, de l'endocrinologie et des maladies auto-immunes.

Portée du rapport et segmentation du marché des réactifs et dispositifs d'immunoessai

|

Attributs |

Informations clés sur le marché des réactifs et dispositifs d'immunoessais en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des réactifs et dispositifs d'immuno-essai

Efficacité de diagnostic améliorée et intégration de l'automatisation

- La prévalence croissante des maladies chroniques et infectieuses en Europe, conjuguée à l'adoption accélérée de plateformes de diagnostic avancées, constitue un facteur important de la demande accrue de réactifs et de dispositifs d'immunoessais. Les hôpitaux, les laboratoires de référence et les instituts de recherche s'appuient de plus en plus sur ces solutions pour des tests rapides, précis et à haut débit.

- Par exemple, en avril 2024, DiaSorin SpA a étendu ses kits de réactifs de diagnostic in vitro en Europe, renforçant ainsi ses capacités d'immunodiagnostic et de diagnostic moléculaire. Ces développements de produits stratégiques par des entreprises clés devraient stimuler la croissance du secteur des réactifs et dispositifs d'immunoessais durant la période de prévision.

- Alors que les prestataires de soins de santé cherchent à améliorer la détection précoce des maladies et les soins aux patients, les systèmes d'immuno-essais offrent des fonctionnalités avancées telles que des tests à haut débit, des capacités d'analyse multiplex et une gestion automatisée des données, offrant des améliorations significatives par rapport aux méthodes de diagnostic traditionnelles.

- De plus, l'importance croissante accordée à la médecine personnalisée, au dépistage par biomarqueurs et au suivi médical de routine fait des immuno-essais une composante essentielle des flux de travail des laboratoires modernes. Ces solutions permettent une intégration transparente avec les systèmes de gestion des informations de laboratoire (SGIL) et les dossiers médicaux électroniques (DME), favorisant ainsi des processus de tests plus efficaces et coordonnés.

- La commodité de la manipulation automatisée des échantillons, la rapidité de la génération des résultats et la modularité des tests pour un grand nombre de patients sont des facteurs clés qui favorisent l'adoption des réactifs et dispositifs d'immuno-essais dans les applications cliniques et de recherche. L'augmentation des investissements dans les infrastructures hospitalières, la modernisation des laboratoires et la convivialité des systèmes automatisés contribuent également à la croissance du marché.

Dynamique du marché européen des réactifs et dispositifs d'immunoessais

Conducteur

Préoccupations concernant les coûts initiaux élevés et la complexité technique

- Les inquiétudes croissantes concernant les coûts initiaux élevés et la complexité technique des plateformes d'immunoessais avancées sont des facteurs clés qui influencent le marché européen des réactifs et dispositifs d'immunoessais. Ces préoccupations peuvent freiner l'adoption par les petits laboratoires et les établissements de santé aux budgets limités.

- Par exemple, en avril 2024, Roche Diagnostics a annoncé le lancement d'un nouvel analyseur d'immunoessais automatisé et convivial, conçu pour les laboratoires cliniques européens, visant à réduire la complexité opérationnelle et les besoins de formation. Ces stratégies devraient soutenir une croissance soutenue du secteur européen des réactifs et dispositifs d'immunoessais sur la période de prévision.

- La complexité technique de l'utilisation d'analyseurs automatisés et de plateformes avancées peut poser des défis au personnel de laboratoire, nécessitant formation et ajustements des flux de travail. Ces facteurs incitent certains établissements à hésiter à investir dans des systèmes de pointe, malgré leurs avantages diagnostiques.

- De plus, l’intégration des dispositifs d’immuno-essai aux systèmes d’information de laboratoire (SIL) et aux dossiers médicaux électroniques (DME) exige une expertise technique, qui peut être perçue comme un obstacle par les laboratoires plus petits ou décentralisés.

- L'investissement initial élevé pour les instruments, associé aux coûts récurrents des réactifs et des consommables, peut freiner leur adoption, notamment dans les établissements de santé soucieux de leur budget. Cependant, les hôpitaux et les grands laboratoires de référence continuent d'investir, profitant des avantages à long terme de l'automatisation, de la cadence élevée et de la précision des résultats diagnostiques.

- Relever ces défis grâce à une formation améliorée, des interfaces d'instruments simplifiées, des solutions évolutives et des kits de réactifs économiques est essentiel pour stimuler l'adoption en Europe. L'amélioration des services d'assistance et des options de financement aide également les laboratoires à surmonter ces obstacles.

Retenue/Défi

Préoccupations concernant la cybersécurité et les coûts initiaux élevés

- Le coût initial relativement élevé des kits de réactifs d'immunoessais avancés et des plateformes de diagnostic automatisées peut constituer un frein à leur adoption, notamment pour les petits laboratoires ou les professionnels de santé soucieux de leur budget. Si les kits d'immunoessais de base sont plus abordables, les systèmes haut de gamme avec flux de travail automatisés, multiplexage et analyse de données intégrée sont souvent plus onéreux.

- De plus, la complexité technique de certains analyseurs d'immunoessais à haut débit et le besoin de personnel qualifié peuvent limiter la pénétration du marché. Les laboratoires doivent investir dans la formation du personnel, l'étalonnage et la maintenance des équipements pour garantir des résultats précis et fiables.

- Surmonter ces défis grâce à l’optimisation des coûts, à des interfaces utilisateur simplifiées, à un support technique robuste et à des programmes de formation sera crucial pour permettre une adoption plus large dans les hôpitaux, les laboratoires de recherche et les établissements universitaires.

- Des entreprises telles que Roche Diagnostics, Siemens Healthineers et DiaSorin mettent l’accent sur des solutions abordables, évolutives et conviviales pour répondre à ces contraintes.

- Bien que les prix deviennent progressivement plus compétitifs, la prime perçue pour les systèmes d’immuno-essais avancés peut encore entraver l’adoption dans les laboratoires plus petits ou aux ressources limitées.

- Veiller à ce que ces technologies restent accessibles et faciles à utiliser sera essentiel pour une croissance soutenue du marché européen.

Portée du marché européen des réactifs et dispositifs d'immunoessai

Le marché est segmenté sur la base du produit, de la plate-forme, de la technique, du type d’échantillon, de l’application et des utilisateurs finaux.

• Par produit

Sur la base des produits, le marché européen des réactifs et dispositifs d'immunoessais est segmenté en réactifs et kits, d'une part, et en analyseurs. Ce segment a dominé le marché européen avec une part de 62,5 % en 2024, grâce à son rôle essentiel dans les tests diagnostiques des maladies infectieuses, de l'oncologie, de l'endocrinologie et des maladies auto-immunes. Les réactifs sont nécessaires à chaque test, garantissant une utilisation continue dans les hôpitaux, les laboratoires cliniques et les centres de recherche. Leur fiabilité, leur sensibilité et leur reproductibilité élevées les rendent indispensables pour des résultats de test précis. Des acteurs majeurs tels que Roche Diagnostics, DiaSorin et Siemens Healthineers innovent en permanence dans le domaine des réactifs haute sensibilité, améliorant ainsi les performances des tests et consolidant la domination du segment. La forte demande est également alimentée par des cycles de réapprovisionnement fréquents, une large applicabilité à de nombreux domaines thérapeutiques et l'importance croissante accordée aux tests de laboratoire standardisés en Europe.

Le segment des analyseurs devrait connaître le TCAC le plus rapide, soit 9,8 % entre 2025 et 2032, grâce à l'adoption croissante de plateformes d'immunoessais automatisées et à haut débit. Les hôpitaux et les laboratoires investissent de plus en plus dans les analyseurs pour améliorer l'efficacité de leurs flux de travail, réduire les erreurs humaines et accélérer les délais d'exécution. Les avancées technologiques telles que le multiplexage, l'intégration aux systèmes d'information de laboratoire et la connectivité pour la surveillance à distance renforcent encore leur attrait. Les analyseurs portables et compacts pour les analyses au point d'intervention gagnent du terrain dans les laboratoires décentralisés, favorisant leur adoption dans divers établissements de santé européens.

• Par plateforme

Sur la base des plateformes, le marché européen des réactifs et dispositifs d'immunoessais est segmenté en immunoessais par chimioluminescence (CLIA), immunoessais par fluorescence (FIA), immunoessais enzymatiques (EIA), radioimmunoessais (RIA), entre autres. Le segment des immunoessais enzymatiques (EIA) dominait avec une part de marché de 45,3 % en 2024, grâce à ses nombreuses applications cliniques, sa rentabilité et sa fiabilité reconnue. L'EIA est largement utilisé pour la détection des maladies infectieuses, l'évaluation des troubles endocriniens et les tests auto-immuns dans les hôpitaux et laboratoires de référence européens. Sa robustesse, sa capacité à traiter efficacement de grands volumes d'échantillons et son adaptabilité à de multiples analytes contribuent à sa forte présence sur le marché. Les entreprises leaders continuent d'améliorer leurs plateformes d'EIA en améliorant leur sensibilité et leurs capacités de débit élevé, consolidant ainsi leur position dominante. L'acceptation de longue date de l'EIA dans les diagnostics de routine et les études de recherche renforce également sa position de leader sur le marché.

Le segment des immuno-essais par chimioluminescence (CLIA) devrait connaître la croissance la plus rapide, avec un TCAC de 8,7 % entre 2025 et 2032, grâce à sa sensibilité supérieure et à sa capacité à détecter des biomarqueurs peu abondants. La CLIA est de plus en plus adoptée dans les diagnostics oncologiques et cardiologiques grâce à sa rapidité de traitement et à son rapport signal/bruit élevé. Les investissements dans des plateformes CLIA automatisées et à haut débit par des acteurs clés tels qu'Abbott et Siemens stimulent encore davantage cette adoption. Les laboratoires européens déploient de plus en plus la CLIA pour améliorer la précision des diagnostics, réduire les délais d'exécution et gérer efficacement le nombre croissant de patients.

• Par technique

Sur la base de la technique, le marché européen des réactifs et dispositifs d'immunoessais est segmenté en tests ELISA (enzyme-linked immunosorbent assays), tests rapides, immunospot enzymatique (EliSpot), Western blot, immuno-PCR et autres techniques. Le segment ELISA dominait avec une part de marché de 48,1 % en 2024, grâce à sa fiabilité, sa reproductibilité et sa polyvalence pour tester de multiples analytes. L'ELISA est largement utilisé pour le dépistage des maladies infectieuses, l'oncologie et les évaluations endocriniennes dans les hôpitaux et les laboratoires de référence. Ses protocoles bien établis, sa précision et sa compatibilité avec les analyseurs à haut débit en font un choix privilégié. Les entreprises leaders continuent d'améliorer les kits ELISA avec une sensibilité accrue et des délais de traitement plus courts. Son adoption de longue date dans les laboratoires cliniques et un solide soutien réglementaire renforcent encore sa domination.

Le segment des tests rapides devrait connaître le TCAC le plus rapide, soit 10,2 %, entre 2025 et 2032, porté par la demande de diagnostics rapides au point de service. Pratiques, nécessitant un équipement minimal et offrant des résultats rapides, les tests rapides sont idéaux pour les tests ambulatoires et décentralisés. Leur adoption progresse dans le dépistage des maladies infectieuses, les soins d'urgence et les initiatives de santé publique. Les prestataires de soins européens privilégient les diagnostics rapides pour améliorer les résultats des patients et élargir l'accès aux tests, ce qui accélère encore la croissance du segment. De plus, les innovations continues en matière de sensibilité et de spécificité des tests renforcent leur fiabilité, favorisant ainsi une adoption plus large dans les hôpitaux, les cliniques et les programmes de santé communautaire.

• Par type d'échantillon

En fonction du type d'échantillon, le marché européen des réactifs et dispositifs d'immunoessais est segmenté en salive, urine, sang et autres. Le segment sanguin dominait avec une part de marché de 54,6 % en 2024, grâce à son utilisation répandue dans le diagnostic clinique, sa grande fiabilité et sa compatibilité avec la plupart des plateformes d'immunoessais. Les immunoessais sanguins sont essentiels pour la détection des maladies infectieuses, le suivi oncologique et l'évaluation des maladies auto-immunes. Les hôpitaux et les laboratoires de référence s'appuient largement sur les échantillons sanguins grâce à des protocoles standardisés et à une forte acceptation réglementaire. Ce segment bénéficie de méthodes de collecte établies et d'une large adoption dans les tests de routine et spécialisés, renforçant ainsi sa domination sur le marché européen.

Le segment salivaire devrait connaître la croissance la plus rapide, avec un TCAC de 9,5 % entre 2025 et 2032, grâce à son caractère non invasif et à sa commodité pour les patients. Les immuno-essais salivaires sont de plus en plus adoptés pour les tests au point de service, le dépistage à grande échelle et les analyses hormonales. Leur facilité de prélèvement améliore l'observance du traitement par les patients et permet des tests fréquents et sans inconfort. Cette croissance est également soutenue par le développement de la recherche sur les biomarqueurs salivaires et leur adoption croissante dans les centres de dépistage décentralisés et ambulatoires en Europe. De plus, les progrès en matière de sensibilité et de précision des tests font de la salive une alternative fiable aux tests sanguins, renforçant ainsi son acceptation dans les applications cliniques et de recherche.

• Sur demande

En fonction des applications, le marché européen des réactifs et dispositifs d'immunoessais est segmenté en maladies infectieuses, oncologie et endocrinologie, maladies osseuses et minérales, cardiologie, hématologie et dépistage sanguin, maladies auto-immunes, toxicologie, dépistage néonatal, etc. Le segment des maladies infectieuses a dominé avec une part de 39,8 % en 2024, porté par une forte demande de tests sérologiques pour le VIH, l'hépatite, la grippe et les agents pathogènes émergents. La COVID-19 a souligné l'importance des immunoessais dans la préparation aux pandémies. Les hôpitaux et laboratoires européens continuent d'investir dans des plateformes d'immunoessais avancées pour améliorer la détection des maladies, surveiller les épidémies et soutenir les programmes de vaccination. Les initiatives de santé publique et les exigences généralisées en matière de tests renforcent la domination de ce segment.

Le secteur de l'oncologie et de l'endocrinologie devrait connaître le TCAC le plus rapide, soit 9,7 % entre 2025 et 2032, sous l'effet de l'augmentation de l'incidence du cancer et des troubles endocriniens. Les tests d'immuno-analyse sont de plus en plus utilisés pour la détection précoce basée sur les biomarqueurs, le suivi de l'efficacité des traitements et les approches de médecine personnalisée. L'intégration aux plateformes de diagnostic moléculaire et l'automatisation des laboratoires accélèrent leur adoption. L'intensification de la recherche, les financements publics et la sensibilisation croissante aux avantages de la détection précoce contribuent à une croissance rapide en Europe. De plus, le développement d'immuno-analyses à haute sensibilité permet la détection de marqueurs tumoraux peu abondants, favorisant ainsi les stratégies d'intervention précoce. Les innovations continues en matière de multiplexage des tests permettent également de tester simultanément plusieurs biomarqueurs, améliorant ainsi l'efficacité diagnostique et la prise en charge des patients.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché européen des réactifs et dispositifs d'immunoessais est segmenté entre hôpitaux, laboratoires cliniques, sociétés pharmaceutiques et biotechnologiques, banques de sang, laboratoires de recherche et universitaires, et autres. Le segment hospitalier a dominé avec une part de marché de 41,5 % en 2024, grâce à des volumes élevés de tests patients, une infrastructure de diagnostic avancée et l'intégration des systèmes d'immunoessais aux dossiers médicaux électroniques (DME). Les hôpitaux constituent les principaux centres de dépistage pour les diagnostics de routine et critiques. L'adoption de ces technologies est renforcée par les financements publics et les investissements dans des plateformes de laboratoire avancées. Les grands hôpitaux d'Allemagne, de France et du Royaume-Uni contribuent fortement au chiffre d'affaires du segment, consolidant ainsi leur position dominante.

Le segment des laboratoires cliniques devrait connaître la croissance la plus rapide, avec un TCAC de 10,1 % entre 2025 et 2032, grâce à l'externalisation croissante des services de diagnostic, à l'essor des laboratoires de référence spécialisés et à la demande croissante de tests à haut débit. Les collaborations avec les laboratoires pharmaceutiques pour les essais cliniques et les études de biomarqueurs soutiennent l'adoption de ces technologies. Des pays comme l'Allemagne, le Royaume-Uni et la France connaissent une expansion rapide des laboratoires de diagnostic, stimulant la croissance du segment en Europe. De plus, les progrès des plateformes d'immuno-essais automatisées et l'intégration aux systèmes de reporting numérique améliorent l'efficacité et la précision, consolidant ainsi la trajectoire de croissance du segment.

Analyse régionale du marché européen des réactifs et dispositifs d'immunoessai

- Le marché européen des réactifs et dispositifs d'immuno-essais devrait croître à un TCAC substantiel tout au long de la période de prévision, grâce à l'adoption croissante de technologies de diagnostic avancées, à la prévalence croissante des maladies chroniques et infectieuses et à la demande croissante de tests rapides, précis et à haut débit dans les hôpitaux, les laboratoires et les instituts de recherche.

- L'Allemagne a dominé le marché européen des réactifs et dispositifs d'immunoessais, avec une part de chiffre d'affaires de 28,7 % en 2024. Cette situation se caractérise par une infrastructure de santé solide, une forte adoption de plateformes de diagnostic avancées et la présence d'acteurs clés du secteur tels que Roche Diagnostics, DiaSorin et Siemens Healthineers. L'Allemagne conserve son leadership grâce à des investissements importants dans les laboratoires hospitaliers et les instituts de recherche.

- La France devrait être le pays connaissant la croissance la plus rapide sur le marché européen des réactifs et dispositifs d'immunoessais au cours de la période de prévision, grâce à une sensibilisation croissante aux soins de santé, à l'expansion des réseaux de laboratoires de diagnostic et à l'adoption croissante de plateformes d'immunoessais à haut débit pour les maladies infectieuses, l'oncologie et les diagnostics cardiologiques.

Aperçu du marché allemand des réactifs et dispositifs d'immunoessai

Le marché allemand des réactifs et dispositifs d'immunoessais a dominé le marché européen en 2024, avec une part de chiffre d'affaires de 28,7 %, grâce à sa solide infrastructure de santé, à l'adoption massive de plateformes de diagnostic avancées et à la présence d'acteurs clés du secteur tels que Roche Diagnostics, DiaSorin et Siemens Healthineers. Le pays conserve sa position dominante grâce à des investissements importants dans les laboratoires hospitaliers et les instituts de recherche, ainsi qu'à un écosystème bien établi favorisant le diagnostic de précision et l'innovation dans les technologies d'immunoessais.

Aperçu du marché français des réactifs et dispositifs d'immunoessais

Le marché français des réactifs et dispositifs d'immunoessais devrait connaître la croissance la plus rapide en Europe au cours de la période de prévision, grâce à une sensibilisation croissante aux soins de santé, au développement des réseaux de laboratoires de diagnostic et à l'adoption croissante de plateformes d'immunoessais à haut débit pour des applications en maladies infectieuses, en oncologie et en cardiologie. Les initiatives gouvernementales favorisant la détection précoce des maladies, combinées à d'importants efforts de R&D et à la modernisation des laboratoires cliniques, soutiennent une croissance rapide du marché dans le pays.

Part de marché des réactifs et dispositifs d'immunoessais en Europe

L’industrie des réactifs et dispositifs d’immunoessais est principalement dirigée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- Siemens Healthineers AG (Allemagne)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- Thermo Fisher Scientific, Inc. (États-Unis)

- Sysmex Corporation (Japon)

- BIOMÉRIEUX (France)

- QuidelOrtho Corporation (États-Unis)

- PerkinElmer (États-Unis)

- BD (États-Unis)

- DiaSorin SpA (Italie)

- Agilent Technologies, Inc. (États-Unis)

- Luminex Corporation (États-Unis)

Développements récents sur le marché européen des réactifs et dispositifs d'immunoessais

- En juin 2021, Thermo Fisher Scientific a lancé le panel de mutations TaqMan SARS-CoV-2, destiné exclusivement à la recherche. Cette solution évolutive permet la détection des mutations pertinentes de la COVID-19 grâce à la technologie PCR en temps réel. Les chercheurs peuvent ainsi identifier les mutations actuelles du SARS-CoV-2 et s'adapter rapidement à l'apparition de nouvelles mutations et de nouveaux variants.

- En février 2021, bioMérieux a reçu une autorisation d'utilisation d'urgence (EUA) de la FDA américaine pour son test automatisé VIDAS SARS-CoV-2 IgG. Ce test utilise la technique ELFA (Enzyme Linked Fluorescent Assay) pour la détection qualitative des anticorps IgG dirigés contre le SARS-CoV-2 dans le sérum ou le plasma humain, facilitant ainsi l'identification des personnes ayant déjà été exposées au virus.

- En juillet 2023, Siemens Healthineers a lancé l'analyseur Atellica CI pour les tests d'immuno-analyse et de chimie clinique. Cet analyseur a reçu l'autorisation de la FDA et est désormais disponible sur de nombreux marchés majeurs à travers le monde. Il offre une meilleure prévisibilité des délais d'exécution et des fonctionnalités de reporting avancées.

- En mars 2025, Beckman Coulter a demandé à la FDA américaine de révoquer l'autorisation d'utilisation d'urgence (EUA) de son test Access SARS-CoV-2 IgG II. La FDA a estimé que cette révocation était justifiée par des raisons de santé ou de sécurité publiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.