Europe Infectious Disease Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

12.71 Billion

USD

20.19 Billion

2024

2032

USD

12.71 Billion

USD

20.19 Billion

2024

2032

| 2025 –2032 | |

| USD 12.71 Billion | |

| USD 20.19 Billion | |

| % | |

|

Segmentation du marché européen du diagnostic des maladies infectieuses, par produit et service (dosages, kits, réactifs, instruments, services et logiciels), technologie (immunodiagnostic, diagnostic moléculaire, microbiologie clinique, PCR, INAAT, séquençage et séquençage de l'ADN par ...

Taille du marché du diagnostic des maladies infectieuses

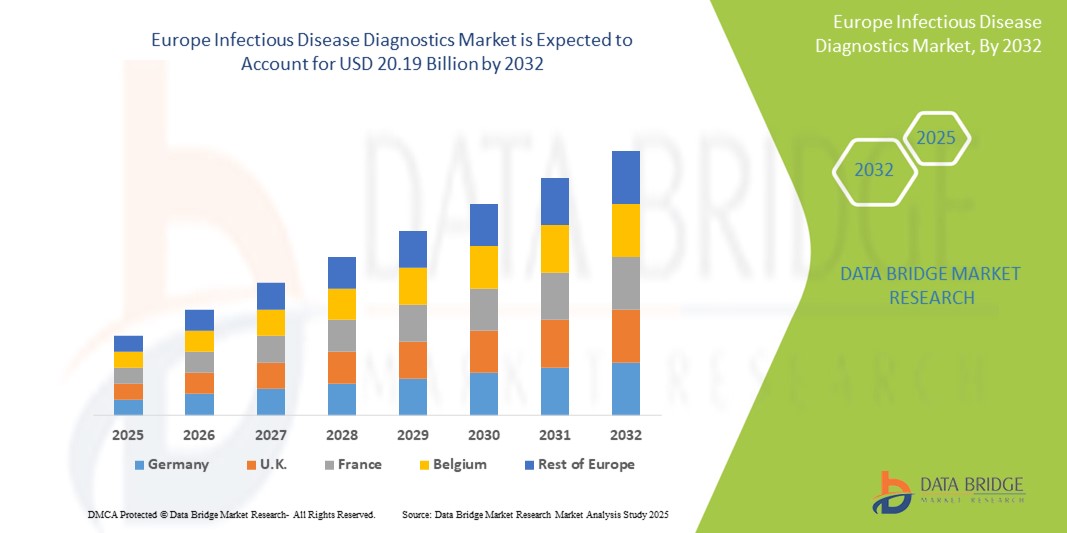

- La taille du marché européen du diagnostic des maladies infectieuses était évaluée à 12,71 milliards USD en 2024 et devrait atteindre 20,19 milliards USD d'ici 2032 , à un TCAC de 5,9 % au cours de la période de prévision.

- Le marché européen du diagnostic des maladies infectieuses comprend un large éventail de technologies et de plates-formes de test avancées conçues pour détecter, identifier et surveiller les agents pathogènes infectieux tels que les bactéries, les virus, les champignons et les parasites.

- Ces outils de diagnostic sont essentiels pour un diagnostic précoce et précis, permettant un traitement efficace et le confinement des maladies infectieuses dans les établissements de santé. Les principaux types de diagnostics comprennent les tests moléculaires (PCR, TAAN), les immuno-essais, les tests rapides au point de service, les méthodes basées sur la culture et le séquençage de nouvelle génération. Ils sont utilisés en microbiologie clinique, dans les laboratoires hospitaliers, dans la surveillance de la santé publique et dans les instituts de recherche, ciblant des maladies comme la grippe, le VIH/sida, la tuberculose, l'hépatite et les menaces infectieuses émergentes.

Analyse du marché du diagnostic des maladies infectieuses

- Le marché européen du diagnostic des maladies infectieuses est stimulé par la prévalence croissante des maladies infectieuses, la sensibilisation accrue aux avantages du diagnostic précoce et l'adoption rapide des technologies moléculaires et de point-of-care. La pandémie de COVID-19 a considérablement accéléré la demande de solutions de diagnostic rapides et fiables et renforcé les infrastructures diagnostiques. Les avancées technologiques, notamment les tests multiplex, les diagnostics numériques, l'analyse de données basée sur l'IA et l'intégration aux systèmes informatiques de santé, stimulent la croissance du marché. De plus, les initiatives gouvernementales axées sur la surveillance des maladies, la résistance aux antimicrobiens et les campagnes de vaccination renforcent les exigences en matière de tests diagnostiques.

- L'augmentation des dépenses de santé, la vulnérabilité croissante de la population âgée aux infections et l'augmentation de l'incidence des infections nosocomiales favorisent l'expansion du marché. Les collaborations intersectorielles entre les agences de santé publique, les hôpitaux et les entreprises de diagnostic améliorent également la disponibilité et l'adoption de diagnostics innovants.

- L'Allemagne domine le marché européen du diagnostic des maladies infectieuses, détenant la plus grande part de chiffre d'affaires (27,9 %) en 2025, grâce à son infrastructure de santé de pointe, à la solidité de son industrie du diagnostic et à ses vastes activités de recherche et développement. Ses programmes proactifs de gestion des maladies infectieuses, ses politiques de remboursement avantageuses et son adoption massive de plateformes moléculaires de pointe continuent de renforcer sa position de leader sur le marché.

- L'Allemagne devrait également être le pays enregistrant la croissance la plus rapide sur ce marché au cours de la période de prévision, grâce à des investissements dans les tests à haut débit, l'intégration du diagnostic numérique et la préparation aux maladies infectieuses émergentes. L'accent mis par le pays sur la surveillance de la résistance aux antimicrobiens et la préparation aux mesures de santé publique stimule également la croissance du marché.

- Le diagnostic moléculaire devrait constituer le segment le plus important du marché européen du diagnostic des maladies infectieuses, avec une part significative de 31,2 % en 2025, en raison de sa sensibilité élevée, de sa spécificité et de sa rapidité d'exécution. Les techniques de PCR et d'amplification des acides nucléiques sont largement utilisées pour détecter les virus et les bactéries, y compris les nouveaux agents pathogènes.

Portée du rapport et segmentation du marché du diagnostic des maladies infectieuses

|

Attributs |

Informations clés sur le marché du diagnostic des maladies infectieuses |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du diagnostic des maladies infectieuses

« Progrès dans les technologies de diagnostic personnalisées et numériques »

- Progrès technologiques en matière de diagnostic moléculaire et de tests personnalisés : L'innovation continue dans les technologies de diagnostic moléculaire et génomique constitue une tendance majeure et croissante sur le marché européen du diagnostic des maladies infectieuses. Ces avancées améliorent la précision, permettent une détection rapide des agents pathogènes et permettent des approches thérapeutiques personnalisées, améliorant ainsi les résultats pour les patients.

- Par exemple, les plateformes de séquençage de nouvelle génération (NGS) sont de plus en plus utilisées pour l’identification précise des agents pathogènes et le profilage de la résistance aux antibiotiques.

- Intégration aux plateformes de santé numérique et aux appareils portables : Le marché assiste à une intégration croissante des diagnostics aux plateformes de santé numérique, aux technologies portables et aux applications mobiles pour une surveillance continue et une analyse des données en temps réel. Cette intégration favorise la détection précoce des maladies et une meilleure prise en charge.

- Par exemple, les biocapteurs portables combinés à des applications mobiles permettent la surveillance à distance des symptômes des maladies infectieuses et des signes vitaux.

- Croissance des tests au point de service : les tests de diagnostic rapides au point de service gagnent du terrain, offrant des résultats rapides et fiables en dehors des laboratoires traditionnels, facilitant ainsi la prise de décisions cliniques en temps opportun et le contrôle de la propagation des maladies infectieuses.

- La sensibilisation croissante à la résistance aux antimicrobiens stimule la demande de diagnostics capables d’identifier les agents pathogènes résistants, favorisant ainsi une utilisation ciblée des antibiotiques et une meilleure gestion des antimicrobiens.

- Les technologies d’IA et d’apprentissage automatique sont de plus en plus utilisées pour analyser les données de diagnostic, améliorant ainsi les capacités prédictives, la précision du diagnostic et les stratégies de traitement personnalisées.

Dynamique du marché du diagnostic des maladies infectieuses

Conducteur

« Prévalence croissante des maladies infectieuses et besoin de diagnostics rapides »

- La prévalence croissante des maladies infectieuses en Europe, notamment les épidémies virales émergentes et les infections résistantes aux médicaments, alimente la demande d'outils de diagnostic rapides et précis.

- Par exemple, la pandémie de COVID-19 a souligné le besoin crucial de diagnostics rapides et fiables des maladies infectieuses pour contrôler la propagation et améliorer les résultats des traitements.

- La sensibilisation croissante des prestataires de soins de santé et des patients aux avantages d’un diagnostic précoce accélère son adoption par le marché.

- Les initiatives gouvernementales et le financement visant à renforcer la surveillance des maladies infectieuses et l’infrastructure de diagnostic soutiennent davantage la croissance du marché.

- Le vieillissement de la population et le nombre croissant de personnes immunodéprimées augmentent le risque d’infections, ce qui accroît la demande de diagnostics efficaces.

- L'expansion des services ambulatoires et des solutions de tests à domicile favorise le développement d'appareils de diagnostic portables et faciles à utiliser

Retenue/Défi

« Coûts élevés et barrières réglementaires »

- Les coûts élevés associés aux technologies avancées de diagnostic des maladies infectieuses limitent l’accessibilité, en particulier pour les petites cliniques et les petits laboratoires.

- Par exemple, les plateformes de diagnostic moléculaire sophistiquées dotées de fonctionnalités numériques intégrées sont coûteuses et peuvent être inabordables pour certains prestataires de soins de santé.

- Les exigences réglementaires strictes et les longs processus d’approbation en Europe peuvent retarder le lancement des produits et augmenter les coûts de conformité.

- La pénurie de professionnels de santé formés et compétents dans l’utilisation d’équipements de diagnostic complexes entrave l’adoption généralisée de ces technologies.

- Les inquiétudes concernant la variabilité de la précision et de la sensibilité du diagnostic peuvent réduire la confiance des cliniciens et avoir un impact sur la croissance du marché.

- Les problèmes de confidentialité et de sécurité des données liés à l’intégration de la santé numérique, en particulier la conformité au RGPD, posent des défis à une mise en œuvre plus large

Portée du marché du diagnostic des maladies infectieuses

Le marché est segmenté sur la base du produit et du service, de la technologie, du type de maladie et de l'utilisateur final.

- Par produit

En termes de produits, le marché du diagnostic des maladies infectieuses comprend les tests, les kits, les réactifs, les instruments et les services et logiciels. Le segment des tests et des kits devrait dominer le marché avec une part de chiffre d'affaires de 39,2 % d'ici 2025, grâce à son rôle essentiel dans la détection rapide et précise des agents pathogènes en laboratoire et au chevet du patient. Ces kits offrent praticité et efficacité pour le dépistage d'un large éventail de maladies infectieuses.

Le segment des services et logiciels devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par l'adoption croissante de solutions numériques intégrées pour la gestion des données, les diagnostics à distance et les analyses basées sur l'IA qui améliorent la précision du diagnostic et l'efficacité du flux de travail.

- Par technologie

Sur la base des produits, le marché du diagnostic des maladies infectieuses est segmenté en immunodiagnostic, diagnostic moléculaire, microbiologie clinique, PCR, INAAT (technologie d'amplification isotherme des acides nucléiques), séquençage et séquençage de nouvelle génération d'ADN (NGS), puces à ADN et autres technologies. Le segment du diagnostic moléculaire devrait dominer le marché et représenter la plus grande part de chiffre d'affaires, grâce à sa sensibilité et sa spécificité élevées dans la détection d'un large éventail d'agents infectieux, notamment les virus et les bactéries. Les techniques moléculaires comme la PCR et le NGS sont largement utilisées pour un diagnostic rapide et précis.

Le segment du séquençage de l'ADN et du NGS devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce aux progrès de la génomique et des approches de médecine personnalisée, permettant une identification complète des agents pathogènes et un profilage de la résistance aux antimicrobiens.

- Par type de maladie

En fonction du type de maladie, le marché du diagnostic des maladies infectieuses est segmenté comme suit : hépatite, VIH, CT/NG (Chlamydia trachomatis/Neisseria gonorrhoeae), infections nosocomiales (IAS), VPH (papillomavirus humain), tuberculose (TB), grippe et autres maladies infectieuses. Le VIH représente la plus grande part de marché en raison de sa forte prévalence et de l'ampleur des programmes de dépistage en Europe.

La tuberculose devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce aux efforts accrus de santé publique en matière de détection et de contrôle précoces, notamment avec l’émergence de souches résistantes aux médicaments.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché du diagnostic des maladies infectieuses est segmenté en laboratoires hospitaliers/cliniques, laboratoires de référence, cabinets médicaux, instituts universitaires/de recherche et autres utilisateurs finaux. Le segment des laboratoires hospitaliers/cliniques représentait la plus grande part de chiffre d'affaires du marché en 2024, car ces établissements effectuent la majorité des tests de maladies infectieuses avec des équipements de diagnostic de pointe et un personnel qualifié.

Le segment des laboratoires de référence devrait connaître le TCAC le plus rapide de 2025 à 2032, au cours de la période de prévision, en raison de leur rôle dans les tests spécialisés et de haute complexité, notamment le séquençage génomique et les enquêtes sur les épidémies.

Analyse régionale du marché du diagnostic des maladies infectieuses

- L'Allemagne domine le marché européen du diagnostic des maladies infectieuses, représentant la plus grande part de chiffre d'affaires (27,9 %) en 2025. Ce leadership s'appuie sur une infrastructure de santé très avancée, des programmes de santé publique étendus et une forte présence de laboratoires de diagnostic spécialisés. L'Allemagne est pionnière dans l'adoption de diagnostics moléculaires de pointe, du séquençage de nouvelle génération (NGS) et des tests rapides au point de service, notamment pour des maladies comme le VIH, la tuberculose et les infections associées aux soins (IAS).

- La domination de l'Allemagne est renforcée par des investissements importants dans les plateformes de santé numérique et l'intégration de diagnostics basés sur l'IA, notamment dans les grandes villes comme Berlin, Munich et Hambourg. La présence de fabricants de diagnostics mondiaux et régionaux de premier plan, ainsi que le financement public important de la lutte contre les maladies infectieuses et de la recherche, accélèrent la croissance du marché. Les réseaux collaboratifs entre les institutions universitaires, les start-ups de biotechnologie et les prestataires de soins de santé favorisent l'innovation continue et la création de solutions diagnostiques avancées.

Analyse du marché français du diagnostic des maladies infectieuses

Le marché français du diagnostic des maladies infectieuses devrait connaître une forte croissance au cours de la période de prévision, soutenu par les efforts nationaux de modernisation des soins de santé et l'accent accru mis sur la surveillance et la gestion des maladies infectieuses. La France renforce ses capacités de diagnostic grâce à la modernisation des laboratoires cliniques et à l'adoption de tests moléculaires rapides dans les hôpitaux et les services ambulatoires. L'engagement du gouvernement à renforcer la lutte contre les maladies infectieuses, combiné aux réformes du remboursement et aux initiatives de santé publique, encourage un recours plus large aux diagnostics avancés tels que la PCR, l'immunodiagnostic et les systèmes de déclaration numérique. Les établissements de santé publics et privés de villes comme Paris, Lyon et Marseille investissent dans des plateformes de diagnostic automatisées et intégrées, notamment pour le VIH, les hépatites et les infections respiratoires.

Aperçu du marché britannique du diagnostic des maladies infectieuses

Le marché britannique du diagnostic des maladies infectieuses est voué à une croissance significative, porté par l'augmentation du financement du NHS pour la lutte contre les maladies infectieuses, l'augmentation de l'incidence des infections résistantes aux antibiotiques et le développement du diagnostic au point de service et du diagnostic numérique. Malgré les difficultés liées à l'harmonisation réglementaire post-Brexit, le Royaume-Uni maintient des canaux d'importation robustes et des normes réglementaires compatibles avec les normes internationales, facilitant ainsi l'accès aux technologies diagnostiques avancées. Les principaux hôpitaux et laboratoires de référence de Londres, Manchester et Édimbourg adoptent rapidement des outils de diagnostic moléculaire, des tests antigéniques rapides et des solutions de santé numérique intégrées pour améliorer la détection et le traitement précoces des maladies infectieuses.

Part de marché du diagnostic des maladies infectieuses

L'industrie du diagnostic des maladies infectieuses est principalement dirigée par des entreprises bien établies, notamment :

- Laboratoires Abbott (États-Unis)

- F. Hoffmann-La Roche SA (Suisse)

- bioMérieux SA (France)

- DiaSorin SpA (Italie)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- QIAGEN (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- Hologic, Inc. (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Trinity Biotech Plc (Irlande)

- Sysmex Corporation (Japon)

Derniers développements sur le marché européen du diagnostic des maladies infectieuses

-

En janvier 2025, Roche Diagnostics a lancé le système PCR cobas Liat dans plusieurs pays européens, offrant des tests moléculaires rapides et entièrement automatisés pour les maladies infectieuses telles que la grippe et la COVID-19, reflétant une tendance croissante vers des diagnostics moléculaires rapides au point de service.

- En septembre 2024, Qiagen a lancé son panel respiratoire SARS-CoV-2 QIAstat-Dx en Europe, un test moléculaire multiplex capable de détecter simultanément plusieurs agents pathogènes respiratoires, indiquant des avancées dans les tests syndromiques complets.

- En juin 2024, BioMérieux a élargi son portefeuille de systèmes BIOFIRE® FILMARRAY® avec de nouveaux panels pour la détection des gènes de résistance aux antimicrobiens (RAM), soulignant l'accent croissant mis sur l'identification rapide des agents pathogènes résistants pour guider la thérapie ciblée.

- En novembre 2023, Hologic a lancé le kit de prélèvement d'échantillons multitests Aptima® en Europe, améliorant la collecte d'échantillons pour les infections sexuellement transmissibles, ce qui améliore la précision des tests et le confort du patient.

- En mars 2023, Abbott a lancé la plateforme de test moléculaire rapide ID NOW™ COVID-19 sur davantage de marchés européens, soulignant la demande continue de solutions de diagnostic rapides et portables en réponse aux maladies infectieuses émergentes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.