Europe Infusion Pump Market

Taille du marché en milliards USD

TCAC :

%

USD

1.67 Billion

USD

2.67 Billion

2025

2033

USD

1.67 Billion

USD

2.67 Billion

2025

2033

| 2026 –2033 | |

| USD 1.67 Billion | |

| USD 2.67 Billion | |

| % | |

|

Segmentation du marché européen des pompes à perfusion, par type de produit (accessoires et consommables, et dispositifs), application (chimiothérapie/oncologie, prise en charge du diabète, gastro-entérologie, gestion de la douleur/analgésie, pédiatrie/néonatologie, hématologie et autres applications), utilisateur final (hôpitaux, soins à domicile, soins ambulatoires, établissements universitaires et de recherche) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des pompes à perfusion

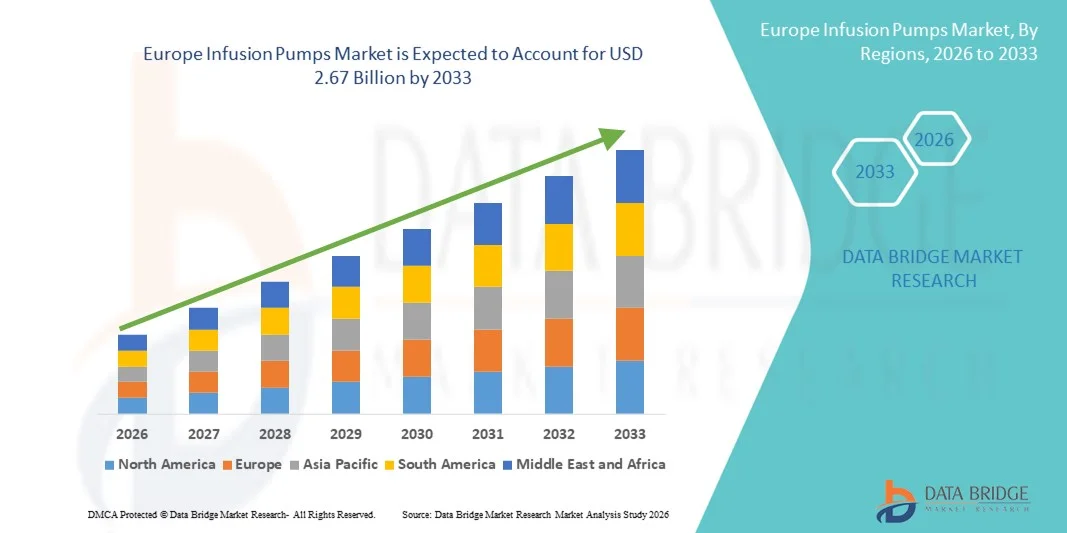

- Le marché européen des pompes à perfusion était évalué à 1,67 milliard de dollars en 2025 et devrait atteindre 2,67 milliards de dollars d'ici 2033 , avec un TCAC de 6,05 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de systèmes d'administration de médicaments avancés et par les progrès technologiques des dispositifs de perfusion intelligents et programmables, ce qui permet d'améliorer la précision, la sécurité des patients et l'efficacité dans les hôpitaux, les centres ambulatoires et les services de soins à domicile.

- De plus, la prévalence croissante de maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires, ainsi que la demande grandissante d'administration continue et contrôlée de médicaments, font des pompes à perfusion un élément essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions de pompes à perfusion, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des pompes à perfusion

- Les pompes à perfusion, qui permettent une administration contrôlée et précise de médicaments et de liquides, sont des éléments de plus en plus essentiels des systèmes de santé modernes, que ce soit dans les hôpitaux, les centres de chirurgie ambulatoire ou à domicile, grâce à leur précision de dosage accrue, leurs dispositifs de sécurité et leur intégration aux systèmes de surveillance numérique.

- La demande croissante de pompes à perfusion est principalement alimentée par la prévalence accrue de maladies chroniques telles que le diabète et le cancer, le besoin croissant d'administration continue de médicaments, l'augmentation des hospitalisations et une forte tendance vers les solutions de soins à domicile.

- Le Royaume-Uni a dominé le marché des pompes à perfusion avec la plus grande part de revenus (29,7 %) en 2025, grâce à une infrastructure de santé avancée, une forte adoption des technologies de perfusion intelligentes, des systèmes d'approvisionnement performants du NHS et une mise en œuvre croissante de systèmes de perfusion programmables et sécurisés dans les hôpitaux et les centres de soins spécialisés.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des pompes à perfusion au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 8,6 % entre 2026 et 2033. Cette croissance s'explique par l'augmentation des investissements dans la modernisation des hôpitaux, le vieillissement de la population, la hausse de la prévalence des maladies chroniques et l'adoption rapide des technologies de pointe en matière de gestion des perfusions.

- Le segment des dispositifs a représenté la plus grande part de revenus du marché (58,4 %) en 2025, grâce à l'adoption croissante des pompes à perfusion volumétriques, à seringue et ambulatoires dans les hôpitaux et les établissements de soins à domicile.

Portée du rapport et segmentation du marché des pompes à perfusion

|

Attributs |

Pompes à perfusion : principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des pompes à perfusion

Progrès dans les technologies des pompes à perfusion intelligentes et connectées

- Une tendance majeure et croissante sur le marché des pompes à perfusion est l'adoption accrue de systèmes de perfusion programmables et intégrés numériquement, conçus pour améliorer la précision des médicaments, la sécurité des patients et l'efficacité des flux de travail cliniques. Les hôpitaux délaissent les systèmes de perfusion traditionnels au profit de pompes intelligentes dotées de bibliothèques de médicaments, de systèmes de réduction des erreurs de dosage (DERS) et d'une connectivité sans fil pour une surveillance centralisée.

- Par exemple, de grands hôpitaux européens ont mis en œuvre des systèmes de pompes à perfusion intelligentes dotés d'un logiciel intégré de réduction des erreurs de dosage afin de minimiser les erreurs médicamenteuses dans les unités de soins intensifs et les services d'oncologie, améliorant ainsi considérablement la sécurité des patients.

- Les pompes à perfusion modernes intègrent désormais des fonctionnalités avancées telles que la surveillance en temps réel, les alertes automatisées en cas d'écart de dosage et l'interopérabilité avec les systèmes de dossiers médicaux électroniques (DME) hospitaliers, permettant une documentation clinique fluide et une meilleure précision des traitements.

- L'intégration des systèmes de perfusion à l'infrastructure informatique hospitalière rationalise les processus d'administration des médicaments, réduit les erreurs de documentation manuelle et favorise la conformité aux réglementations européennes strictes en matière de sécurité des patients.

- Cette évolution vers des technologies de perfusion plus sûres et connectées numériquement redéfinit les stratégies d'approvisionnement des hôpitaux, incitant les fabricants à développer des systèmes de perfusion compacts, conviviaux et très précis, adaptés aux soins intensifs, aux soins ambulatoires et aux soins à domicile.

- La demande en pompes à perfusion de pointe est en constante augmentation dans les hôpitaux, les centres de chirurgie ambulatoire et les services de soins à domicile, les prestataires de soins de santé privilégiant la sécurité des patients, l'optimisation des flux de travail et la conformité réglementaire.

Dynamique du marché européen des pompes à perfusion

Conducteur

Prévalence croissante des maladies chroniques et augmentation des interventions chirurgicales

- Le fardeau croissant des maladies chroniques telles que le diabète, le cancer et les troubles cardiovasculaires en Europe est un facteur majeur d'accélération de la demande de pompes à perfusion, car ces pathologies nécessitent souvent une administration de médicaments continue et précise.

- Par exemple, l'augmentation du nombre de traitements de chimiothérapie administrés dans les centres d'oncologie en Allemagne et en France a considérablement accru la demande de pompes à perfusion volumétriques et à seringue pour garantir une administration précise des médicaments.

- L'augmentation du nombre d'interventions chirurgicales et des admissions en soins intensifs contribue également à une utilisation accrue des systèmes de perfusion pour l'administration de l'anesthésie, la gestion de la douleur et les traitements en soins critiques.

- De plus, le vieillissement de la population en Europe, plus vulnérable aux maladies chroniques, accroît le besoin de thérapies par perfusion à long terme, tant à l'hôpital qu'à domicile.

- Les initiatives gouvernementales visant à promouvoir les normes de sécurité des patients et la réduction des erreurs médicamenteuses encouragent également les établissements de santé à remplacer les dispositifs de perfusion conventionnels par des systèmes programmables avancés.

Retenue/Défi

Coûts élevés du matériel et risque d'erreurs médicamenteuses

- Malgré les progrès technologiques, le coût initial élevé des systèmes de pompes à perfusion avancés et les frais d'entretien associés peuvent limiter leur adoption, notamment dans les petits établissements de santé et les régions aux budgets limités.

- Par exemple, l'installation de systèmes de pompes à perfusion intelligents entièrement intégrés dans les hôpitaux européens de taille moyenne nécessite souvent des investissements importants, notamment des mises à jour logicielles et la formation du personnel, ce qui peut retarder les décisions d'achat.

- Les défis opérationnels tels que la complexité de la programmation, le risque d'erreurs de dosage dues à une configuration incorrecte et la nécessité d'une formation continue du personnel demeurent des préoccupations importantes pour les prestataires de soins de santé.

- De plus, les exigences réglementaires et les normes de conformité strictes en Europe augmentent le temps et les coûts associés aux approbations de produits et à l'accès au marché pour les fabricants

- Pour assurer une croissance durable du marché européen des pompes à perfusion, il est essentiel de relever ces défis grâce à un développement système rentable, des interfaces utilisateur simplifiées, des programmes de formation améliorés et des politiques de remboursement favorables.

Portée du marché européen des pompes à perfusion

Le marché est segmenté en fonction du type de produit, de l'application et de l'utilisation finale.

- Par type de produit

Le marché des pompes à perfusion est segmenté, selon le type de produit, en accessoires et consommables, et dispositifs. En 2025, le segment des dispositifs représentait la plus grande part de marché (58,4 %), portée par l'adoption croissante des pompes à perfusion volumétriques, à seringue et ambulatoires dans les hôpitaux et les services de soins à domicile. La prévalence croissante de maladies chroniques telles que le cancer et le diabète stimule fortement la demande de systèmes de perfusion. Les progrès technologiques, notamment les pompes intelligentes dotées de systèmes de réduction des erreurs de dosage, améliorent la sécurité des patients. L'augmentation des hospitalisations et des interventions chirurgicales contribue également à la domination de ce segment. L'intégration aux dossiers médicaux électroniques améliore l'efficacité des flux de travail. Des politiques de remboursement favorables dans les régions développées encouragent les achats. Le vieillissement de la population, qui nécessite l'administration de médicaments au long cours, soutient l'utilisation de ces pompes. L'expansion des unités de soins intensifs et des centres d'oncologie accélère leur déploiement. L'innovation continue dans le domaine des pompes portables et à batterie accroît la flexibilité. Des homologations réglementaires solides et le respect des normes de sécurité favorisent leur adoption. Les investissements hospitaliers dans des infrastructures de perfusion avancées contribuent également à la croissance du chiffre d'affaires.

Le segment des accessoires et consommables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,9 %, entre 2026 et 2033, porté par une demande soutenue en tubulures, cathéters et seringues pour perfusion intraveineuse. L'augmentation du nombre de perfusions à l'échelle mondiale accélère la consommation. Le recours croissant aux soins à domicile stimule l'utilisation de produits à usage unique. Les protocoles de contrôle des infections encouragent le remplacement fréquent des consommables. Les progrès technologiques en matière de consommables antimicrobiens et de sécurité accrue favorisent leur adoption. La croissance des interventions ambulatoires et des soins en ambulatoire contribue à la croissance du segment. Le développement des programmes de prise en charge des maladies chroniques accroît l'utilisation. La rentabilité et les cycles de réapprovisionnement continus garantissent des revenus stables. Les initiatives gouvernementales en faveur de pratiques de perfusion sûres stimulent davantage la demande. La sensibilisation accrue à la prévention de la contamination croisée favorise des taux d'utilisation plus élevés. L'amélioration de l'accès aux soins de santé dans les économies émergentes accélère la pénétration du marché.

- Sur demande

Le marché des pompes à perfusion est segmenté, selon l'application, en chimiothérapie/oncologie, prise en charge du diabète, gastro-entérologie, gestion de la douleur/analgésie, pédiatrie/néonatologie, hématologie et autres applications. Le segment chimiothérapie/oncologie représentait la plus grande part de marché (36,7 %) en 2025, porté par l'augmentation de la prévalence mondiale du cancer et la demande croissante de systèmes d'administration de médicaments précis. Les pompes à perfusion permettent une administration contrôlée des agents chimiothérapeutiques, réduisant ainsi les risques de toxicité. L'adoption croissante des pompes à perfusion ambulatoires dans les centres d'oncologie externes soutient la croissance du marché. Des cadres de remboursement favorables pour les traitements contre le cancer stimulent les achats. Le développement des infrastructures oncologiques et des hôpitaux spécialisés accroît encore la demande. Les améliorations technologiques apportées aux pompes programmables améliorent la précision du dosage. La prévalence croissante des thérapies ciblées nécessitant une perfusion continue soutient l'expansion du marché. La multiplication des essais cliniques et des protocoles de thérapie combinée favorise l'utilisation des dispositifs. L'augmentation des taux de survie et l'allongement des cycles de traitement accroissent la fréquence d'utilisation.

Le segment de la gestion du diabète devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 14,6 %, entre 2026 et 2033, sous l'effet de la prévalence croissante des diabètes de type 1 et de type 2 à l'échelle mondiale. L'adoption croissante des pompes à insuline et des patchs insuliniques portables accélère la croissance du marché. L'intégration aux systèmes de surveillance continue du glucose améliore le contrôle glycémique. La sensibilisation accrue aux soins avancés du diabète favorise l'adoption de ces dispositifs. Les initiatives gouvernementales de dépistage soutiennent le diagnostic et la prise en charge précoces. Les progrès technologiques, tels que les systèmes d'administration d'insuline en boucle fermée, renforcent la demande. L'augmentation du nombre d'enfants diabétiques stimule davantage l'utilisation de ces dispositifs. Le développement des solutions de soins à domicile favorise leur adoption. Un remboursement avantageux sur les marchés développés accélère la pénétration du marché. L'innovation continue en matière de dispositifs compacts et conviviaux soutient une forte croissance annuelle composée.

- Par utilisation finale

Selon l'utilisation finale, le marché des pompes à perfusion est segmenté en hôpitaux, soins à domicile, soins ambulatoires et établissements d'enseignement et de recherche. En 2025, le segment hospitalier représentait la plus grande part de marché (47,9 %), grâce à un volume élevé de patients et à la disponibilité d'infrastructures de perfusion avancées. Les hôpitaux utilisent largement les pompes à perfusion dans les unités de soins intensifs, les services d'oncologie et les blocs opératoires. L'augmentation des hospitalisations soutient une demande constante. La présence de professionnels de santé qualifiés garantit une utilisation optimale des dispositifs. Des politiques de remboursement avantageuses favorisent l'acquisition d'équipements. Le développement des hôpitaux de soins tertiaires renforce la présence du marché. L'intégration aux systèmes de surveillance centralisés améliore la sécurité des médicaments. La prévalence croissante des maladies chroniques et aiguës stimule davantage l'utilisation en milieu hospitalier. Les investissements dans les technologies de pompes à perfusion intelligentes consolident la position dominante du segment. Le volume élevé d'interventions justifie l'installation de plusieurs dispositifs.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,2 %, entre 2026 et 2033, porté par une préférence croissante pour la prise en charge des maladies chroniques à domicile. Les pompes à perfusion portables et intégrées améliorent la mobilité et le confort des patients. La hausse des coûts de santé encourage le recours à des thérapies à domicile plus économiques. Les progrès technologiques en matière de pompes compactes et fonctionnant sur batterie favorisent leur adoption. Le vieillissement de la population alimente la demande de perfusions de longue durée. L'intégration de la télésanté permet une surveillance à distance par les cliniciens. Une meilleure couverture d'assurance améliore l'accessibilité financière. La sensibilisation accrue à l'auto-administration favorise l'acceptation. Le développement des programmes de chimiothérapie et d'insulinothérapie ambulatoires accélère leur adoption. L'innovation continue en matière de conception ergonomique soutient une forte dynamique de croissance.

Analyse régionale du marché européen des pompes à perfusion

- Le marché européen des pompes à perfusion devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des maladies chroniques, de l'augmentation des interventions chirurgicales et de la demande grandissante de systèmes d'administration de médicaments précis et contrôlés dans les hôpitaux et les établissements de soins à domicile.

- Le vieillissement de la population en Europe, et notamment le nombre croissant de patients nécessitant des traitements intraveineux de longue durée tels que la chimiothérapie, la nutrition parentérale et la gestion de la douleur, contribue significativement à la croissance du marché. Par ailleurs, des cadres réglementaires rigoureux axés sur la sécurité des patients et la réduction des erreurs médicamenteuses accélèrent l'adoption de systèmes de perfusion programmables et sécurisés. Les avancées technologiques, telles que les pompes intelligentes avec systèmes de réduction des erreurs de dosage (DERS), l'intégration aux systèmes d'information hospitaliers et la connectivité sans fil, renforcent encore l'expansion du marché.

- La région connaît un déploiement accru de pompes à perfusion dans les hôpitaux, les centres de chirurgie ambulatoire, les cliniques spécialisées et les services de soins à domicile, grâce à une infrastructure de santé bien établie et à des systèmes de remboursement favorables.

Analyse du marché britannique des pompes à perfusion

Le marché britannique des pompes à perfusion a dominé le marché européen en 2025, avec une part de marché de 29,7 %, et devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision. Cette position dominante s'explique par l'infrastructure de santé avancée du pays, un cadre d'achat centralisé et performant au sein du Service national de santé (NHS), et une forte adoption des systèmes de perfusion de pointe. Les hôpitaux et les centres de soins spécialisés du Royaume-Uni utilisent de plus en plus de pompes à perfusion programmables dotées de logiciels de sécurité afin de minimiser les erreurs médicamenteuses et d'améliorer la prise en charge des patients. L'augmentation de l'incidence des cancers, du diabète et des maladies cardiovasculaires stimule fortement la demande de dispositifs d'administration continue et contrôlée de médicaments. Par ailleurs, l'accent mis sur la sécurité des patients, la transformation numérique du secteur de la santé et l'intégration des pompes à perfusion aux systèmes de dossiers médicaux électroniques (DME) renforce la croissance du marché. Le développement des services de soins à domicile et des perfusions ambulatoires contribue également à une demande soutenue dans tout le pays.

Analyse du marché des pompes à perfusion en Allemagne

Le marché allemand des pompes à perfusion devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 8,6 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des investissements dans la modernisation des hôpitaux, la hausse des dépenses de santé et la forte volonté du gouvernement d'améliorer l'infrastructure des technologies médicales. Le vieillissement rapide de la population allemande et la prévalence croissante de maladies chroniques telles que le cancer, les maladies auto-immunes et les troubles métaboliques accroissent considérablement la demande en thérapies par perfusion avancées. Par ailleurs, les professionnels de santé adoptent des technologies innovantes de gestion des perfusions qui améliorent la précision du dosage, l'efficacité des flux de travail et réduisent les effets indésirables des médicaments. Le développement des structures de soins ambulatoires et des centres de traitement spécialisés, ainsi que la sensibilisation accrue aux modèles de soins centrés sur le patient, accélèrent encore l'adoption des pompes à perfusion. Enfin, la solide industrie allemande de fabrication de dispositifs médicaux et son engagement en faveur de l'intégration de la santé numérique contribuent également à la forte croissance de ce marché.

Part de marché des pompes à perfusion en Europe

Le secteur des pompes à perfusion est principalement dominé par des entreprises bien établies, notamment :

- BD (États-Unis)

- Baxter International Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Fresenius Kabi (Allemagne)

- Medtronic plc (Irlande)

- ICU Medical, Inc. (États-Unis)

- Terumo Corporation (Japon)

- Smiths Medical (Royaume-Uni)

- Moog Inc. (États-Unis)

- Nipro Corporation (Japon)

- Mindray Medical International Limited (Chine)

- Insulet Corporation (États-Unis)

- Avanos Medical, Inc. (États-Unis)

- Roche Diagnostics (Suisse)

- Ypsomed Holding AG (Suisse)

- Société scientifique Microport (Chine)

- Cardinal Health (États-Unis)

- Zyno Medical (États-Unis)

- SAM Medical (États-Unis)

- Flowonix Medical Inc. (États-Unis)

Dernières évolutions du marché européen des pompes à perfusion

- En avril 2023, Becton Dickinson (BD) a obtenu l'autorisation 501(k) de la FDA américaine pour son système de perfusion BD Alaris mis à jour. Cette plateforme modulaire combine des pompes à grand volume, des pompes à seringue et des fonctionnalités d'analgésie contrôlée par le patient, grâce à un nouveau matériel, un logiciel mis à jour et des mesures de cybersécurité renforcées. Cette approbation, intervenue après plusieurs rappels du système Alaris, a été perçue comme une avancée majeure pour répondre aux préoccupations en matière de sécurité, tout en modernisant l'une des plateformes de perfusion les plus utilisées du secteur.

- En avril 2024, Baxter International Inc. a annoncé avoir obtenu l'autorisation 510(k) de la FDA américaine pour sa pompe à perfusion de grand volume Novum IQ (LVP), intégrée au logiciel de sécurité Dose IQ. Cette intégration enrichit la plateforme de perfusion Novum IQ de l'entreprise grâce à une technologie de perfusion intelligente et connectée. La plateforme permet aux cliniciens de gérer les perfusions de grand volume et les perfusions par seringue via une interface unique et prend en charge une connectivité avancée avec les dossiers médicaux électroniques (DME) et les pharmacies numériques, améliorant ainsi le flux de travail et réduisant les erreurs.

- En février 2024, la pompe à perfusion intelligente Plum 360™ d'ICU Medical a été reconnue comme « Meilleure pompe intelligente » par KLAS, soulignant son excellence en matière d'intégration aux systèmes de dossiers médicaux électroniques, ses caractéristiques de sécurité et sa fiabilité dans divers environnements cliniques, confirmant ainsi le leadership d'ICU Medical dans le domaine des solutions de perfusion connectées.

- En avril 2025, ICU Medical a annoncé l'obtention de l'autorisation 510(k) de la FDA américaine pour ses pompes à perfusion de précision Plum Solo™ et Plum Duo™ (version mise à jour), ainsi que pour le logiciel de sécurité de perfusion LifeShield™ amélioré, finalisant ainsi le lancement initial de sa plateforme de performance pour perfusion intraveineuse. Ces pompes de précision garantissent une perfusion d'une grande précision en milieu clinique, tout en éliminant la variabilité de l'administration due à des facteurs externes. Elles viennent enrichir la gamme de solutions de perfusion d'ICU Medical.

- En mars 2024, KORU Medical Systems a obtenu l'autorisation de mise sur le marché au Japon pour son système de perfusion FreedomEdge, ce qui lui a permis d'élargir son accès au marché dans l'une des plus grandes régions du monde en matière de soins de santé. Le système FreedomEdge est principalement conçu pour l'administration sous-cutanée de médicaments et la prise en charge des maladies chroniques, reflétant l'importance croissante accordée aux perfusions ambulatoires et à domicile.

- En mars 2024, la FDA a publié un avis de retrait volontaire du système de pompe à perfusion ambulatoire InfuTronix Nimbus en raison de nombreuses plaintes de clients, soulignant ainsi l'importance de la surveillance après commercialisation et du contrôle de la qualité des dispositifs de perfusion.

- En mai 2025, Iradimed Corporation a obtenu l'autorisation 510(k) de la FDA américaine pour son système de pompe à perfusion intraveineuse MRidium 3870, marquant une avancée majeure dans le domaine des perfusions compatibles avec l'IRM. Ce système de nouvelle génération, conçu avec des composants non magnétiques, un moteur de pompe ultrasonique et un écran tactile intuitif, conforte la position unique d'Iradimed en tant que fournisseur exclusif de pompes à perfusion non magnétiques pour les environnements IRM, améliorant ainsi la sécurité et l'efficacité de l'administration de fluides lors des examens IRM.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.