Europe Insulin Delivery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

7.20 Billion

USD

11.65 Billion

2025

2033

USD

7.20 Billion

USD

11.65 Billion

2025

2033

| 2026 –2033 | |

| USD 7.20 Billion | |

| USD 11.65 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs d'administration d'insuline, par type (seringues à insuline, injecteurs d'insuline sans aiguille, aiguilles pour stylos injecteurs et pompes à insuline), application (diabète de type 1 et diabète de type 2), canal de distribution (pharmacies hospitalières, pharmacies de détail, ventes en ligne et cliniques spécialisées en diabétologie), utilisateur final (hôpitaux, cliniques, soins à domicile et centres spécialisés) - Tendances du secteur et prévisions jusqu'en 2033

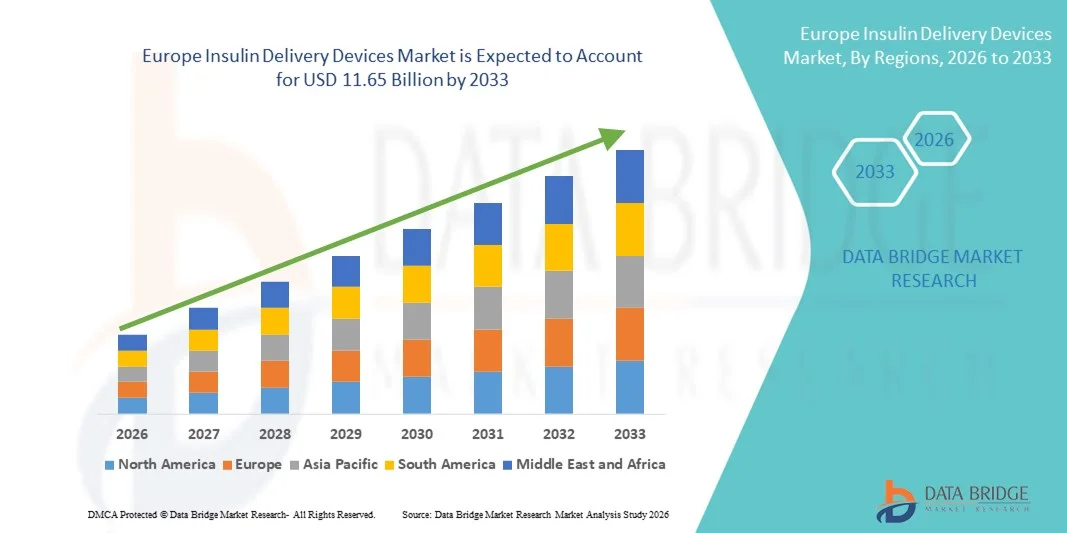

Taille du marché européen des dispositifs d'administration d'insuline

- Le marché européen des dispositifs d'administration d'insuline était évalué à 7,20 milliards de dollars en 2025 et devrait atteindre 11,65 milliards de dollars d'ici 2033 , avec un TCAC de 6,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence mondiale croissante du diabète, l'incidence accrue des diabètes de type 1 et de type 2, et la sensibilisation croissante à la gestion efficace de la glycémie, ce qui conduit à une adoption accrue des solutions avancées d'administration d'insuline dans les hôpitaux et les établissements de soins à domicile.

- De plus, la préférence croissante des patients pour des méthodes d'administration d'insuline pratiques, précises et peu invasives, conjuguée aux progrès technologiques constants tels que les stylos à insuline intelligents, les pompes à insuline et les systèmes d'administration intégrant la surveillance continue du glucose (SCG), fait des dispositifs d'administration d'insuline un élément essentiel de la prise en charge moderne du diabète. Ces facteurs convergents accélèrent l'adoption des solutions de dispositifs d'administration d'insuline, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché européen des dispositifs d'administration d'insuline

- Les dispositifs d'administration d'insuline, notamment les stylos à insuline, les pompes à insuline, les seringues à insuline et les patchs à insuline, sont des éléments de plus en plus essentiels de la prise en charge moderne du diabète, tant à l'hôpital qu'à domicile, grâce à leur capacité à garantir un dosage précis, un meilleur contrôle glycémique, un confort accru pour le patient et une intégration aux systèmes de surveillance continue du glucose (SCG).

- La demande croissante de dispositifs d'administration d'insuline est principalement alimentée par la prévalence mondiale croissante du diabète, la sensibilisation accrue à la prise en charge précoce de la maladie, l'adoption croissante de stylos et de pompes à insuline intelligents et technologiquement avancés, et une forte préférence pour des solutions d'administration de médicaments minimalement invasives et conviviales.

- Le Royaume-Uni a dominé le marché des dispositifs d'administration d'insuline avec la plus grande part de revenus (26,9 %) en 2025, grâce à des politiques de remboursement avantageuses, des programmes de dépistage du diabète largement répandus, une infrastructure de santé avancée et une forte adoption des stylos à insuline et des pompes à insuline par les patients atteints de diabète de type 1 et de diabète de type 2 insulinodépendant.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des dispositifs d'administration d'insuline au cours de la période de prévision, sous l'effet de l'augmentation du nombre de personnes diabétiques, de la préférence croissante pour la thérapie par pompe à insuline, de la hausse des dépenses de santé et de l'adoption croissante des systèmes d'administration d'insuline connectés et intégrés aux technologies de surveillance de la glycémie.

- Le segment du diabète de type II représentait la plus grande part de revenus du marché, soit 61,5 %, en 2025, en raison de la prévalence mondiale nettement plus élevée du diabète de type II.

Portée du rapport et segmentation du marché des dispositifs d'administration d'insuline

|

Attributs |

Dispositifs d'administration d'insuline : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des dispositifs d'administration d'insuline

Développement de systèmes d'administration d'insuline intelligents et connectés

- L'adoption croissante de systèmes d'administration d'insuline intelligents et connectés, intégrés aux technologies de surveillance continue du glucose (SCG), constitue une tendance majeure et en pleine accélération sur le marché des dispositifs d'administration d'insuline.

- Ces systèmes avancés permettent des ajustements automatisés des doses d'insuline en fonction des mesures de glucose en temps réel, améliorant ainsi le contrôle glycémique et réduisant le risque d'hypoglycémie et d'hyperglycémie.

- Par exemple, en 2023, Medtronic a lancé son système MiniMed™ 780G sur de nouveaux marchés internationaux. Ce système intègre des bolus de correction d'insuline automatisés et des algorithmes adaptatifs qui ajustent en continu l'administration d'insuline en fonction de l'évolution de la glycémie. Ces innovations témoignent de la tendance croissante vers les systèmes en boucle fermée ou hybrides, souvent désignés sous le terme de pancréas artificiel.

- L'intégration de la connectivité Bluetooth et des applications pour smartphone aux pompes à insuline et aux stylos à insuline intelligents permet aux patients de suivre en temps réel l'historique de leurs doses, leur glycémie et les données relatives à l'insuline active. Ce partage de données fluide facilite la surveillance à distance par les professionnels de santé et renforce l'implication des patients dans la gestion de leur diabète.

- Les progrès technologiques en matière de pompes à patch, de dispositifs sans tubulure et de stylos intelligents réutilisables améliorent le confort et la commodité des patients. La miniaturisation, l'autonomie accrue des batteries et les interfaces conviviales rendent ces dispositifs plus discrets et plus faciles à utiliser, notamment pour les enfants et les personnes âgées.

- L'utilisation croissante de l'analyse des données et des plateformes de santé numérique permet de personnaliser les traitements, d'optimiser les stratégies d'administration d'insuline et d'améliorer les résultats cliniques à long terme. De ce fait, les écosystèmes connectés de distribution d'insuline transforment la prise en charge du diabète à l'échelle mondiale.

Dynamique du marché européen des dispositifs d'administration d'insuline

Conducteur

Prévalence croissante du diabète et sensibilisation accrue à l'insulinothérapie intensive

- La prévalence croissante du diabète de type 1 et de type 2 à l'échelle mondiale est l'un des principaux facteurs alimentant la demande en dispositifs d'administration d'insuline. La sédentarité, les mauvaises habitudes alimentaires, l'obésité et le vieillissement de la population contribuent à l'augmentation de l'incidence du diabète, renforçant ainsi le besoin de solutions efficaces pour l'administration d'insuline.

- Par exemple, selon des rapports internationaux sur la santé du diabète publiés ces dernières années, la population mondiale de diabétiques continue d'augmenter régulièrement, incitant les systèmes de santé à élargir l'accès aux pompes à insuline de pointe et aux stylos injecteurs intelligents pour une meilleure gestion de la glycémie.

- La sensibilisation croissante aux bienfaits de l'insulinothérapie intensive et d'un contrôle strict de la glycémie encourage les patients et les cliniciens à abandonner les méthodes conventionnelles d'administration par flacon et seringue au profit de systèmes d'administration plus précis et pratiques tels que les stylos et les pompes à insuline.

- Des politiques de remboursement favorables dans les pays développés, le développement des infrastructures de santé dans les économies émergentes et la multiplication des initiatives gouvernementales en faveur des programmes de prise en charge du diabète contribuent également à la croissance du marché.

- De plus, l'adoption croissante des solutions de soins de santé à domicile et des services de télémédecine renforce la demande de dispositifs d'administration d'insuline conviviaux qui prennent en charge la consultation à distance et la surveillance continue.

Retenue/Défi

Coûts élevés des dispositifs et risque de complications liées aux dispositifs

- Le coût élevé des pompes à insuline de pointe, de l'intégration de la surveillance continue du glucose et des stylos à insuline intelligents demeure un obstacle majeur, notamment dans les pays à revenu faible et intermédiaire. Les dépenses initiales liées aux dispositifs, les coûts récurrents des consommables et les exigences de maintenance peuvent limiter l'accessibilité financière pour de nombreux patients.

- Par exemple, les systèmes de pompes à insuline automatisés avec fonction de surveillance continue du glucose (CGM) intégrée peuvent engendrer des dépenses annuelles importantes, qui ne sont pas toujours entièrement prises en charge par l'assurance maladie, ce qui limite leur adoption à grande échelle.

- Les problèmes techniques tels que les défaillances des dispositifs de perfusion, les dysfonctionnements des appareils, les erreurs logicielles ou les mesures de glycémie inexactes peuvent présenter des risques cliniques s'ils ne sont pas pris en charge rapidement. Ces problèmes peuvent affecter la confiance du patient et son adhésion au traitement par dispositif.

- De plus, les processus d'approbation réglementaire stricts et les exigences de surveillance après commercialisation augmentent les délais de développement et les coûts de mise en conformité pour les fabricants.

- La résolution des problèmes d'accessibilité financière, l'amélioration de la fiabilité des dispositifs et l'élargissement de la couverture de remboursement seront essentiels pour assurer une croissance soutenue et une accessibilité plus large sur le marché des dispositifs d'administration d'insuline.

Portée du marché européen des dispositifs d'administration d'insuline

Le marché est segmenté en fonction du type, de l'application, du canal de distribution et de l'utilisation finale.

- Par type

Le marché des dispositifs d'administration d'insuline est segmenté, selon le type, en seringues à insuline, injecteurs d'insuline sans aiguille, aiguilles pour stylos injecteurs et pompes à insuline. En 2025, la catégorie des stylos injecteurs et aiguilles pour stylos injecteurs (segment des aiguilles pour stylos injecteurs) représentait la plus grande part de marché (38,9 %), grâce à leur facilité d'utilisation, la précision du dosage et leur large adoption par les patients diabétiques. Les aiguilles pour stylos injecteurs sont particulièrement appréciées pour leur faible douleur, leur praticité et leur compatibilité avec les stylos injecteurs réutilisables et jetables. L'augmentation de la prévalence mondiale du diabète soutient significativement la croissance de ce segment. La sensibilisation croissante à l'auto-administration d'insuline stimule davantage la demande. Les progrès technologiques, tels que les aiguilles ultra-fines et plus courtes, améliorent le confort et l'observance du traitement. Leur large disponibilité en pharmacie et en milieu hospitalier renforce la pénétration du marché. Leur rapport coût-efficacité par rapport aux pompes à insuline contribue également à leur forte utilisation. Le vieillissement de la population, qui nécessite une insulinothérapie quotidienne, contribue à maintenir leur position dominante.

Le segment des pompes à insuline devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,8 %, entre 2026 et 2033, porté par l'adoption croissante des systèmes de perfusion continue d'insuline de pointe. Les pompes à insuline offrent une administration d'insuline précise et programmable, améliorant ainsi le contrôle glycémique des patients. La demande croissante de dispositifs d'administration d'insuline intelligents et automatisés soutient l'expansion rapide de ce segment. L'intégration aux systèmes de surveillance continue du glucose (SCG) améliore les résultats thérapeutiques. La sensibilisation croissante aux systèmes de « pancréas artificiel » en boucle fermée accélère encore leur adoption. L'augmentation des dépenses de santé dans les pays développés favorise l'accessibilité financière des pompes. Les progrès technologiques améliorant la portabilité et l'autonomie des batteries renforcent la préférence des patients. L'élargissement de la couverture de remboursement des dispositifs avancés pour le diabète stimule également la croissance. Alors que la prise en charge du diabète évolue vers des solutions personnalisées et technologiques, les pompes à insuline devraient connaître la croissance la plus rapide.

- Sur demande

Selon l'application, le marché des dispositifs d'administration d'insuline est segmenté en diabète de type 1 et diabète de type 2. Le segment du diabète de type 2 représentait la plus grande part de marché (61,5 %) en 2025, en raison de la prévalence mondiale nettement plus élevée de ce type de diabète. La sédentarité, l'obésité et le vieillissement de la population contribuent à l'augmentation des taux de diagnostic. De nombreux patients atteints de diabète de type 2 nécessitent à terme un traitement à l'insuline pour un contrôle efficace de leur glycémie. La sensibilisation croissante à l'importance d'un traitement précoce renforce encore la demande. Le développement des programmes de dépistage et l'amélioration de l'accès aux soins de santé soutiennent également la position dominante de ce segment. L'augmentation de l'incidence dans les économies émergentes contribue à la croissance des volumes. Des campagnes d'éducation continue sur la prise en charge du diabète améliorent l'observance thérapeutique. L'offre croissante de solutions d'administration d'insuline abordables contribue également au maintien de la part de marché.

Le segment du diabète de type 1 devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,4 %, entre 2026 et 2033, grâce à l'adoption croissante des technologies avancées d'administration d'insuline. Les patients atteints de diabète de type 1 nécessitent un traitement à l'insuline à vie, ce qui génère une demande constante de dispositifs. La préférence croissante pour les pompes à insuline et les stylos injecteurs intelligents accélère la croissance de ce segment. L'intégration technologique aux plateformes de surveillance numérique améliore la prise en charge de la maladie. L'augmentation des cas de diabète pédiatrique renforce encore la demande. Une meilleure sensibilisation à l'importance d'un contrôle glycémique strict réduit les complications à long terme. Des politiques de remboursement favorables dans les pays développés encouragent l'adoption de dispositifs avancés. L'amélioration des programmes d'éducation des patients contribue également à de meilleurs taux d'observance. Avec la poursuite des innovations dans les systèmes automatisés d'administration d'insuline, le segment du diabète de type 1 devrait connaître une croissance soutenue.

- Par canal de distribution

Le marché des dispositifs d'administration d'insuline est segmenté, selon le canal de distribution, en pharmacies hospitalières, pharmacies de détail, ventes en ligne et centres de diabétologie. En 2025, le segment des pharmacies de détail détenait la plus grande part de marché (42,7 %), grâce à une accessibilité aisée et une large présence géographique. Les pharmacies de détail constituent les principaux points de distribution des seringues à insuline et des aiguilles pour stylos injecteurs. La préférence croissante des patients pour des options de recharge pratiques contribue à la domination de ce segment. Des réseaux d'approvisionnement performants garantissent une disponibilité constante des produits. L'augmentation de la prévalence des maladies chroniques entraîne des achats réguliers en pharmacie. L'expansion des chaînes de pharmacies dans les zones urbaines et périurbaines renforce la génération de revenus. Des stratégies de prix compétitives et la prise en charge par l'assurance maladie favorisent également l'adoption de ces dispositifs. Les circuits de distribution en pharmacie demeurent essentiels à la prise en charge quotidienne du diabète.

Le segment des ventes en ligne devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 23,6 %, entre 2026 et 2033, porté par la digitalisation croissante et la forte pénétration du commerce électronique. Les patients privilégient les plateformes en ligne pour leur praticité et les services de livraison à domicile. L'essor des smartphones et l'adoption des paiements numériques favorisent une expansion rapide. Des prix compétitifs et des modèles d'abonnement pour le renouvellement des ordonnances contribuent à fidéliser la clientèle. La multiplication des téléconsultations encourage également les achats en ligne. La possibilité de comparer les produits et de bénéficier de réductions attire les consommateurs sensibles aux prix. L'accès croissant à Internet dans les marchés émergents accélère encore cette croissance. Avec la transition des achats de soins de santé vers les plateformes numériques, les ventes en ligne devraient connaître la croissance la plus rapide au cours de la période de prévision.

- Par utilisation finale

Selon l'utilisateur final, le marché des dispositifs d'administration d'insuline est segmenté en hôpitaux, cliniques, soins à domicile et centres spécialisés. Le segment des soins à domicile représentait la plus grande part de marché (47,8 %) en 2025, portée par l'essor de l'auto-administration et de la gestion du diabète à domicile. La plupart des patients insulinodépendants privilégient l'administration de leurs doses à domicile pour plus de commodité et de confidentialité. La disponibilité croissante de dispositifs conviviaux stimule la croissance de ce segment. Les avancées technologiques, telles que les stylos injecteurs intelligents et les pompes portables, favorisent une utilisation sécurisée à domicile. La sensibilisation accrue à l'importance de l'autosurveillance glycémique stimule également la demande. Le vieillissement de la population, qui nécessite des soins de longue durée, contribue significativement à la part de marché. Le remboursement des dispositifs à usage domestique dans les régions développées favorise également leur adoption.

Le segment des centres spécialisés devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,5 %, entre 2026 et 2033, porté par une attention accrue portée à la prise en charge globale du diabète. Ces centres proposent des plans de traitement personnalisés et des programmes de formation avancés sur les dispositifs médicaux. Le nombre croissant de centres de gestion du diabète dédiés favorise l'utilisation de ces dispositifs. La préférence croissante des patients pour des ajustements thérapeutiques guidés par des experts soutient cette croissance. L'intégration de systèmes de surveillance numérique améliore les résultats cliniques. L'augmentation des investissements dans les services d'endocrinologie spécialisés renforce encore l'expansion du segment. La collaboration accrue entre les fabricants de dispositifs et les cliniques spécialisées favorise l'adoption des innovations. Avec l'expansion mondiale des programmes structurés de prise en charge du diabète, les centres spécialisés devraient connaître la croissance la plus rapide au cours de la période de prévision.

Analyse régionale du marché européen des dispositifs d'administration d'insuline

- Le marché européen des dispositifs d'administration d'insuline devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement en raison de la prévalence croissante du diabète, de la sensibilisation accrue des patients à l'insulinothérapie intensive et de l'adoption croissante de solutions d'administration d'insuline technologiquement avancées.

- La région connaît une forte adoption des pompes à insuline connectées et des stylos injecteurs intelligents qui permettent le suivi de la glycémie en temps réel, l'administration automatisée des doses et l'intégration aux plateformes de santé numérique. L'urbanisation croissante, associée à l'importance accordée à la télésurveillance des patients et à la télémédecine, soutient davantage la croissance du marché.

- Les prestataires de soins de santé européens s'attachent à améliorer la prise en charge des patients grâce à des dispositifs innovants, conviviaux et économes en énergie, adaptés à une utilisation à domicile comme en milieu hospitalier. Le marché connaît une forte croissance dans les hôpitaux, les cliniques et à domicile, portée par le déploiement de nouveaux dispositifs et la modernisation des technologies d'administration d'insuline existantes.

Analyse du marché britannique des dispositifs d'administration d'insuline

Le marché britannique des dispositifs d'administration d'insuline devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par des politiques de remboursement avantageuses, des programmes de dépistage du diabète largement déployés et l'adoption généralisée des stylos à insuline et des pompes à insuline par les patients atteints de diabète de type 1 et de diabète de type 2 insulinodépendant. Des infrastructures de santé modernes et des programmes d'éducation thérapeutique du patient contribuent également à l'expansion du marché. La demande de dispositifs d'administration d'insuline pratiques et connectés est en hausse, car les patients et leurs aidants recherchent de plus en plus des solutions permettant une surveillance en temps réel, l'administration automatisée d'insuline et l'intégration avec des applications mobiles pour la gestion du diabète. Par ailleurs, le solide réseau de distribution en ligne et de vente au détail du Royaume-Uni facilite l'accès à ces dispositifs, encourageant ainsi les patients et les professionnels de santé à adopter des systèmes d'administration d'insuline intelligents pour une meilleure maîtrise de la maladie et une meilleure gestion du mode de vie.

Analyse du marché allemand des dispositifs d'administration d'insuline

Le marché allemand des dispositifs d'administration d'insuline devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par l'augmentation du nombre de personnes diabétiques, la préférence croissante pour les pompes à insuline et l'adoption grandissante de systèmes d'administration d'insuline connectés, intégrant des technologies de surveillance continue de la glycémie. L'infrastructure de santé performante de l'Allemagne, conjuguée à une forte sensibilisation des patients et aux initiatives gouvernementales de prise en charge du diabète, favorise l'adoption de solutions d'administration d'insuline avancées. Le marché est également soutenu par la hausse des dépenses de santé, les investissements dans les technologies médicales innovantes et la tendance vers des dispositifs d'administration d'insuline peu invasifs, ergonomiques et respectueux de l'environnement. L'intégration aux plateformes de santé numérique et aux services de télémédecine se généralise, répondant ainsi à la préférence des consommateurs allemands pour des solutions de gestion du diabète sécurisées, connectées et personnalisées.

Part de marché des dispositifs d'administration d'insuline en Europe

Le secteur des dispositifs d'administration d'insuline est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Novo Nordisk A/S (Danemark)

- Insulet Corporation (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Sanofi SA (France)

- Eli Lilly and Company (États-Unis)

- Ypsomed AG (Suisse)

- Roche Soins du diabète (Suisse)

- SOOIL Development Co., Ltd. (Corée du Sud)

- Jiangsu HengRui Medicine Co., Ltd. (Chine)

- Owen Mumford Ltd. (Royaume-Uni)

- Groupe Cellnovo (France)

- AdaptHealth, Inc. (États-Unis)

- Becton Dickinson and Company (États-Unis)

- Medisana AG (Allemagne)

Dernières évolutions du marché européen des dispositifs d'administration d'insuline

- En février 2024, Insulet a annoncé avoir obtenu le marquage CE au titre du Règlement européen relatif aux dispositifs médicaux pour une compatibilité accrue du capteur Abbott FreeStyle Libre 2 Plus avec son système automatisé d'administration d'insuline Omnipod 5. Cette étape réglementaire majeure a permis une intégration plus large de la surveillance continue du glucose (SCG) avec la plateforme de pompe sans tubulure pour les personnes âgées de deux ans et plus atteintes de diabète de type 1 sur les marchés européens, renforçant ainsi l'utilité et l'attrait des solutions combinées d'administration d'insuline et de surveillance du glucose.

- En janvier 2025, Insulet Corporation a lancé le système automatisé d'administration d'insuline Omnipod 5 dans cinq pays européens supplémentaires (Italie, Danemark, Finlande, Norvège et Suède), élargissant ainsi l'accès à sa pompe à insuline sans tubulure phare, compatible avec les capteurs de glycémie en continu Abbott FreeStyle Libre 2 Plus et Dexcom G6. Cette expansion a constitué une avancée majeure pour rendre la technologie avancée d'administration automatisée d'insuline plus accessible aux personnes atteintes de diabète de type 1 dans toute la région.

- En mai 2025, Tandem Diabetes Care a obtenu le marquage CE pour sa pompe à insuline Tandem Mobi, dotée de la technologie avancée Control-IQ+. Cette autorisation réglementaire a confirmé la sécurité et les performances du dispositif pour une utilisation en Europe et a permis à l'entreprise d'étendre sa distribution.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.