Europe Internet Of Medical Things Iomt Market

Taille du marché en milliards USD

TCAC :

%

USD

27.33 Billion

USD

135.89 Billion

2025

2033

USD

27.33 Billion

USD

135.89 Billion

2025

2033

| 2026 –2033 | |

| USD 27.33 Billion | |

| USD 135.89 Billion | |

| % | |

|

Segmentation du marché européen de l'Internet des objets médicaux (IoMT), par composant (matériel, logiciel et services), plateforme (gestion des dispositifs, gestion des applications et gestion du cloud), mode de prestation de services (sur site et cloud), dispositifs de connectivité (filaires et sans fil), application (dispositifs corporels, prestataires de soins de santé, dispositifs médicaux à usage domestique, communauté et autres), utilisateur final (hôpitaux, cliniques, instituts de recherche et établissements d'enseignement, soins à domicile et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de l'Internet des objets médicaux (IoMT)

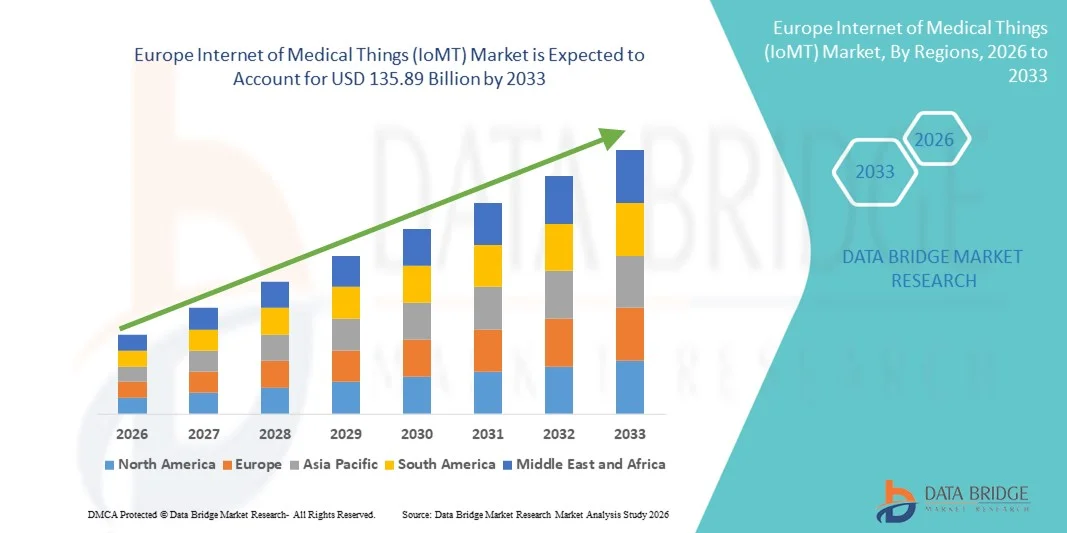

- Le marché européen de l'Internet des objets médicaux (IoMT) était évalué à 27,33 milliards de dollars en 2025 et devrait atteindre 135,89 milliards de dollars d'ici 2033 , avec un TCAC de 22,2 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des dispositifs médicaux connectés, des solutions de télésurveillance des patients et par la transformation numérique rapide des systèmes de santé dans les hôpitaux, les cliniques et les services de soins à domicile.

- De plus, la demande croissante de données de santé en temps réel, l'amélioration des résultats cliniques et l'efficacité des soins, soutenues par les progrès du cloud computing, de l'IA et des normes d'interopérabilité, positionnent l'Internet des objets médicaux (IoMT) comme un élément central du système de santé européen moderne, accélérant ainsi considérablement la croissance globale du marché.

Analyse du marché européen de l'Internet des objets médicaux (IoMT)

- L'Internet des objets médicaux (IoMT) en Europe, qui comprend du matériel médical connecté, des plateformes logicielles et des services de santé, s'intègre de plus en plus à l'écosystème numérique de la santé dans les hôpitaux, les cliniques et les services de soins à domicile. Cette intégration est due à sa capacité à permettre une surveillance en temps réel, des décisions cliniques fondées sur les données et une amélioration des résultats pour les patients.

- La demande croissante de solutions de l'Internet des objets médicaux (IoMT) en Europe est principalement due à l'augmentation du fardeau des maladies chroniques, au vieillissement de la population, à l'adoption croissante des technologies de santé numérique et à une forte préférence pour des modèles de prestation de soins de santé à distance, connectés et axés sur la valeur.

- L'Allemagne a dominé le marché européen de l'Internet des objets médicaux (IoMT) avec la plus grande part de revenus (28,6 %) en 2025, grâce à une infrastructure de santé avancée, un cadre réglementaire favorable à la santé numérique et une adoption précoce des technologies médicales connectées.

- La Pologne devrait connaître la croissance la plus rapide sur le marché européen de l'Internet des objets médicaux (IoMT) au cours de la période de prévision, grâce à l'accélération des initiatives de numérisation des soins de santé et à l'augmentation des investissements dans la télésanté et les solutions de soins connectés.

- Le segment matériel a dominé le marché européen de l'Internet des objets médicaux (IoMT) avec une part de 44,2 % en 2025, grâce à l'adoption massive des dispositifs médicaux connectés, des capteurs portables et des équipements de surveillance dans les hôpitaux et les services de soins à domicile pour la collecte continue de données et le suivi des patients.

Portée du rapport et segmentation du marché européen de l'Internet des objets médicaux (IoMT)

|

Attributs |

L'Internet des objets médicaux (IoMT) en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de l'Internet des objets médicaux (IoMT)

Développement de la surveillance à distance des patients et de l'intégration des données grâce à l'IA

- Une tendance importante et croissante sur le marché européen de l'Internet des objets médicaux (IoMT) est l'intégration grandissante de l'intelligence artificielle (IA), des plateformes cloud et des dispositifs médicaux connectés afin de permettre une surveillance avancée des patients à distance et une prise de décision clinique fondée sur les données au sein des systèmes de santé.

- Par exemple, les moniteurs cardiaques connectés, les systèmes de surveillance de la glycémie et les capteurs de signes vitaux portables déployés dans les hôpitaux et les services de soins à domicile européens sont de plus en plus intégrés à des plateformes d'analyse basées sur l'IA afin de faciliter le diagnostic précoce et l'évaluation continue des patients.

- L'intégration de l'IA au sein des écosystèmes IoMT permet des fonctionnalités telles que l'analyse prédictive de l'évolution des maladies, la détection automatisée d'anomalies dans les données des patients et des recommandations de traitement personnalisées. Par exemple, les plateformes IoMT basées sur l'IA peuvent signaler en temps réel les arythmies cardiaques ou les anomalies de la glycémie, permettant ainsi aux cliniciens d'intervenir plus tôt et de réduire les réhospitalisations.

- L'intégration transparente des dispositifs IoMT aux dossiers médicaux électroniques (DME) et aux systèmes d'information hospitaliers facilite l'accès centralisé aux données et améliore l'interopérabilité tout au long du parcours de soins. Grâce à des plateformes numériques unifiées, les professionnels de santé peuvent gérer les dispositifs connectés, les données des patients et les flux de travail cliniques au sein d'une interface unique.

- Cette tendance vers une infrastructure de santé intelligente, interconnectée et axée sur les données redéfinit les modèles de prestation de soins en Europe. Par conséquent, des entreprises comme Philips et Siemens Healthineers développent des portefeuilles IoMT basés sur l'IA, qui prennent en charge la télésurveillance, la maintenance prédictive et l'intelligence clinique dans les environnements hospitaliers et de soins à domicile.

- La demande de solutions IoMT basées sur l'IA croît rapidement dans les hôpitaux, les cliniques ambulatoires et les services de soins à domicile, les systèmes de santé européens privilégiant de plus en plus l'efficacité, les soins axés sur les résultats et la transformation numérique.

Dynamique du marché européen de l'Internet des objets médicaux (IoMT)

Conducteur

Augmentation du fardeau des maladies chroniques et adoption des soins de santé numériques

- La prévalence croissante des maladies chroniques et le vieillissement de la population en Europe, conjugués à l'adoption accélérée des solutions de santé numériques, constituent un facteur majeur alimentant la demande en technologies de l'Internet des objets médicaux (IoMT).

- Par exemple, en mars 2025, plusieurs prestataires de soins de santé européens ont étendu leurs programmes de télésurveillance des patients à l'aide d'appareils connectés pour gérer des maladies chroniques telles que les maladies cardiovasculaires et le diabète, soutenant ainsi les soins de longue durée en dehors des établissements hospitaliers traditionnels.

- Face à la pression croissante exercée sur les systèmes de santé pour améliorer les résultats des patients tout en maîtrisant les coûts, les solutions IoMT permettent une surveillance continue, une intervention précoce et une réduction de la durée d'hospitalisation, offrant ainsi une alternative convaincante aux modèles de soins conventionnels.

- De plus, le soutien gouvernemental important apporté aux initiatives de santé numérique, aux normes d'interopérabilité et aux soins de santé fondés sur les données positionne l'Internet des objets médicaux comme une composante fondamentale de l'infrastructure de santé européenne moderne.

- La pénétration croissante des dispositifs médicaux portables et des diagnostics connectés chez les patients accroît la disponibilité des données et renforce les approches de soins préventifs et personnalisés à travers l'Europe.

- L'intégration des solutions IoMT dans la gestion des actifs hospitaliers et l'optimisation des flux de travail améliore l'efficacité opérationnelle, réduit les temps d'arrêt des équipements et renforce la productivité globale des soins de santé.

- La capacité à surveiller les patients à distance, à partager des données cliniques en temps réel et à faciliter la collaboration entre les professionnels de santé stimule l'adoption de l'Internet des objets médicaux (IoMT) dans les hôpitaux, les cliniques et les services de soins à domicile. L'évolution vers des soins axés sur la valeur et les services de télésanté accélère encore la croissance du marché.

Retenue/Défi

Préoccupations relatives à la confidentialité des données et complexité de la conformité réglementaire

- Les préoccupations liées à la confidentialité des données, aux risques de cybersécurité et au respect de la réglementation européenne stricte en matière de santé constituent un défi majeur pour l'adoption généralisée de l'Internet des objets médicaux (IoMT). Les systèmes IoMT, qui collectent et transmettent des données sensibles sur les patients, sont exposés à des cybermenaces potentielles et à des accès non autorisés.

- Par exemple, le renforcement du contrôle de la conformité au RGPD et aux réglementations relatives aux dispositifs médicaux a accru la prudence des prestataires de soins de santé lors du déploiement de réseaux IoMT à grande échelle.

- Pour relever ces défis, il est indispensable de mettre en place un chiffrement robuste des données, une authentification sécurisée des dispositifs et une surveillance continue de la conformité afin de protéger les informations des patients et de préserver la confiance. Des entreprises comme Medtronic et GE HealthCare mettent l'accent sur des architectures de données sécurisées et une conception conforme à la réglementation dans leurs offres IoMT afin d'atténuer ces préoccupations.

- De plus, l'investissement initial élevé requis pour l'infrastructure IoMT, l'intégration du système et la formation du personnel peut constituer un obstacle pour les petits hôpitaux et les établissements de santé aux ressources limitées. Bien que des solutions évolutives et basées sur le cloud émergent, les coûts restent un frein majeur.

- L'absence de normes d'interopérabilité uniformes entre les différents dispositifs IoMT et systèmes informatiques de santé peut entraîner la création de silos de données, des difficultés d'intégration et des retards dans la prise de décision clinique.

- Le faible niveau de compétences numériques des professionnels de santé et des patients dans certaines régions peut ralentir l'adoption de l'Internet des objets médicaux, nécessitant des formations supplémentaires, des efforts de gestion du changement et des investissements organisationnels.

- Le renforcement des cadres de cybersécurité, l'harmonisation des réglementations et la mise en place de modèles de déploiement rentables seront essentiels pour assurer la croissance à long terme du marché européen de l'Internet des objets médicaux (IoMT).

Étendue du marché européen de l'Internet des objets médicaux (IoMT)

Le marché est segmenté en fonction du composant, de la plateforme, du mode de prestation de services, des dispositifs de connectivité, de l'application et de l'utilisateur final.

- Par composant

Le marché européen de l'Internet des objets médicaux (IoMT) est segmenté, selon les composants, en matériel, logiciels et services. Le segment du matériel a dominé le marché en 2025, représentant 44,2 % des revenus. Cette domination s'explique par le déploiement massif de dispositifs médicaux connectés, tels que les systèmes de surveillance des patients, les capteurs portables, les dispositifs implantables et les équipements de diagnostic, dans les hôpitaux et à domicile. Les établissements de santé continuent de privilégier les investissements dans le matériel pour permettre la collecte de données en temps réel et une surveillance continue. Le renouvellement fréquent des dispositifs médicaux et la croissance du parc installé contribuent également à cette position dominante. Les composants matériels bénéficient par ailleurs d'un cadre réglementaire établi en Europe. La prévalence croissante des maladies chroniques a accru la demande en dispositifs de surveillance. L'ensemble de ces facteurs renforce la position de leader du segment du matériel.

Le segment des logiciels devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par la demande croissante d'analyses avancées, d'informations issues de l'IA et d'interopérabilité au sein des systèmes de santé connectés. Les logiciels IoMT permettent le traitement et l'interprétation de volumes importants de données patient générées par les dispositifs médicaux. L'intérêt croissant pour les diagnostics prédictifs et les plans de traitement personnalisés accélère leur adoption. Les plateformes logicielles basées sur le cloud améliorent l'évolutivité et réduisent les coûts opérationnels. L'intégration aux dossiers médicaux électroniques optimise les flux de travail. Ces avantages sont les moteurs de la croissance rapide du segment des logiciels.

- Par plateforme

Le marché européen de l'Internet des objets médicaux (IoMT) est segmenté, selon la plateforme utilisée, en gestion des dispositifs, gestion des applications et gestion dans le cloud. Le segment de la gestion des dispositifs détenait la plus grande part de revenus en 2025, porté par le besoin de centraliser la surveillance, la configuration et la maintenance des dispositifs médicaux connectés. Les hôpitaux s'appuient sur des plateformes de gestion des dispositifs pour garantir leurs performances, leur sécurité et leur conformité réglementaire. Ces plateformes permettent les mises à jour du micrologiciel et la gestion du cycle de vie sur de vastes réseaux IoMT. L'augmentation du nombre de dispositifs dans les établissements de santé renforce encore la demande. L'accent mis par la réglementation sur la traçabilité des dispositifs favorise également l'adoption de ces plateformes. Par conséquent, la gestion des dispositifs demeure la plateforme dominante.

Le segment de la gestion du cloud devrait connaître le taux de croissance annuel composé le plus rapide au cours de la période de prévision, porté par l'adoption croissante des infrastructures cloud dans les systèmes de santé européens. Les plateformes cloud prennent en charge le stockage de données évolutif, l'analyse avancée et l'accès aux données en temps réel. Les organismes de santé adoptent la gestion du cloud pour réduire la complexité et les coûts informatiques. L'amélioration de la cybersécurité et la conformité des environnements cloud au RGPD renforcent la confiance. Les plateformes cloud permettent également une intégration fluide de l'IA. Tous ces facteurs accélèrent la croissance des solutions de gestion du cloud.

- Par mode de prestation de services

Selon le mode de prestation de services, le marché européen de l'Internet des objets médicaux (IoMT) se divise en deux segments : les solutions sur site et le cloud. Le segment sur site a dominé le marché en 2025, en raison des fortes préoccupations liées à la confidentialité des données et des exigences réglementaires strictes en vigueur dans les systèmes de santé européens. De nombreux hôpitaux privilégient le déploiement sur site afin de conserver la maîtrise totale des données sensibles des patients. L'intégration à l'infrastructure informatique hospitalière existante facilite l'adoption de cette solution. Les grands établissements de santé disposant de centres de données établis continuent de privilégier ce modèle. Les systèmes sur site offrent également une grande flexibilité de personnalisation. Ces facteurs contribuent à leur domination persistante.

Le segment du cloud devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par le développement des services de télésanté et des initiatives de surveillance à distance des patients. Le déploiement dans le cloud permet le partage de données en temps réel entre les différents lieux de soins. La réduction des coûts initiaux rend les solutions cloud attractives pour les petites structures. Les progrès réalisés en matière de chiffrement et de cybersécurité facilitent l'adoption du cloud. Les plateformes cloud favorisent également l'évolutivité et l'innovation. Ces avantages expliquent l'adoption rapide du cloud.

- Par appareils de connectivité

Le marché européen de l'Internet des objets médicaux (IoMT) est segmenté, selon les dispositifs de connectivité, en deux catégories : filaire et sans fil. Le segment sans fil dominait le marché en 2025, porté par la généralisation des dispositifs portables, des applications de santé mobile et des solutions de télésurveillance. La connectivité sans fil favorise la mobilité des patients et une prise en charge plus flexible. Des technologies comme le Wi-Fi, le Bluetooth et les réseaux cellulaires permettent la transmission de données en temps réel. La simplicité d'installation contribue également à l'adoption de ces technologies. Les systèmes sans fil sont particulièrement importants pour les soins à domicile. Ces facteurs expliquent la domination du segment sans fil.

Le segment filaire devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à sa fiabilité et à la stabilité de sa transmission de données dans les environnements de soins intensifs. La connectivité filaire est privilégiée dans les unités de soins intensifs et les services de diagnostic. Les hôpitaux continuent d'investir dans les réseaux filaires pour les applications de haute précision. La faible latence et les interférences minimales offrent des avantages en termes de performance. La compatibilité avec l'infrastructure existante favorise l'adoption. Tous ces facteurs contribuent à une croissance soutenue.

- Sur demande

Selon l'application, le marché européen de l'Internet des objets médicaux (IoMT) se segmente en dispositifs portables, établissements de santé, dispositifs médicaux à usage domestique, applications communautaires et autres. Le segment des établissements de santé dominait le marché en 2025, grâce à l'adoption généralisée de l'IoMT dans les hôpitaux et les cliniques. Ces établissements utilisent l'IoMT pour la surveillance des patients, l'optimisation des flux de travail et le suivi des équipements. Une solide capacité financière favorise un déploiement à grande échelle. L'intégration aux systèmes d'information hospitaliers améliore l'efficacité. Les incitations réglementaires en faveur de la santé numérique soutiennent également la croissance. Ces facteurs positionnent les établissements de santé comme le principal segment d'application.

Le segment des dispositifs médicaux à usage domestique devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par la demande croissante de soins à distance et à domicile. Le vieillissement de la population et la prévalence des maladies chroniques accélèrent l'adoption de ces dispositifs. L'Internet des objets médicaux (IoMT) permet une surveillance continue en dehors des établissements hospitaliers. Les patients bénéficient d'un confort accru et d'une réduction des hospitalisations. Les systèmes de santé profitent d'une meilleure maîtrise des coûts. Ces facteurs expliquent la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen de l'Internet des objets médicaux (IoMT) se segmente en hôpitaux, cliniques, instituts de recherche et établissements d'enseignement, soins à domicile et autres. Le segment des hôpitaux dominait le marché en 2025, grâce à une forte adoption des technologies médicales connectées dans les applications de diagnostic et de surveillance. Les hôpitaux tirent parti de l'IoMT pour améliorer les résultats pour les patients et leur efficacité opérationnelle. Une infrastructure solide facilite le déploiement. L'intégration avec des systèmes informatiques avancés améliore la prestation des soins. Les initiatives réglementaires encouragent davantage l'adoption. Par conséquent, les hôpitaux demeurent le principal utilisateur final.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'importance croissante accordée à la décentralisation des soins. L'Internet des objets médicaux (IoMT) permet une surveillance continue des patients à domicile. La hausse des coûts de santé encourage le recours à des alternatives aux soins hospitaliers. Les progrès technologiques améliorent l'ergonomie des dispositifs pour les patients. Le soutien gouvernemental aux initiatives de maintien à domicile contribue également à cette croissance. Tous ces facteurs alimentent le développement rapide du secteur des soins à domicile.

Analyse régionale du marché européen de l'Internet des objets médicaux (IoMT)

- L'Allemagne a dominé le marché européen de l'Internet des objets médicaux (IoMT) avec la plus grande part de revenus (28,6 %) en 2025, grâce à une infrastructure de santé avancée, un cadre réglementaire favorable à la santé numérique et une adoption précoce des technologies médicales connectées.

- En Allemagne, les prestataires de soins de santé accordent une grande importance aux solutions IoMT, car elles permettent la surveillance des patients en temps réel, l'amélioration de la prise de décision clinique et une intégration fluide avec les systèmes d'information hospitaliers et les dossiers médicaux électroniques.

- Cette forte adoption est également favorisée par des dépenses de santé élevées, un écosystème de soins de santé technologiquement avancé et une attention croissante portée aux modèles de soins axés sur la valeur et à distance, ce qui positionne l'Allemagne comme le premier marché de l'Internet des objets médicaux en Europe.

Analyse du marché allemand de l'Internet des objets médicaux (IoMT)

En 2025, le marché allemand de l'Internet des objets médicaux (IoMT) dominait l'Europe en termes de chiffre d'affaires, grâce à l'adoption précoce des technologies médicales connectées, à des infrastructures de santé de pointe et à des dépenses de santé élevées. Les hôpitaux et cliniques allemands privilégient l'IoMT pour la surveillance des patients en temps réel, l'analyse prédictive et l'optimisation des flux de travail. L'importance croissante accordée aux soins de santé axés sur la valeur et à la gestion à distance des patients favorise cette adoption. Le cadre réglementaire allemand bien établi et l'accent mis sur la sécurité des données incitent les établissements de santé à investir dans les plateformes IoMT. L'intégration aux systèmes d'information hospitaliers et aux dossiers médicaux électroniques améliore l'efficacité opérationnelle. Le pays bénéficie également d'une main-d'œuvre hautement qualifiée sur le plan technologique, moteur d'innovation dans les solutions de santé connectées.

Analyse du marché britannique de l'Internet des objets médicaux (IoMT)

Le marché britannique de l'Internet des objets médicaux (IoMT) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'intérêt croissant porté aux initiatives de santé numérique et aux programmes de télésurveillance. La prévalence croissante des maladies chroniques, le vieillissement de la population et le soutien gouvernemental aux services de télésanté constituent des facteurs clés de cette croissance. Les hôpitaux et les prestataires de soins à domicile au Royaume-Uni utilisent les dispositifs IoMT pour la surveillance continue des patients et la prise de décisions cliniques fondée sur les données. L'intégration aux dossiers médicaux électroniques et aux plateformes d'analyse des données de santé améliore la qualité des soins et l'efficacité opérationnelle. La solidité du système de santé britannique et l'accent mis sur l'innovation soutiennent la poursuite de l'expansion du marché. L'adoption de ces technologies est également favorisée par une sensibilisation accrue aux avantages de la santé numérique auprès des patients et des professionnels de santé.

Analyse du marché français de l'Internet des objets médicaux (IoMT)

Le marché français de l'Internet des objets médicaux (IoMT) connaît une croissance soutenue, portée par les initiatives gouvernementales favorisant la transformation numérique du système de santé et le déploiement croissant de dispositifs médicaux connectés dans les hôpitaux. Les professionnels de santé adoptent l'IoMT pour la télésurveillance, la gestion des maladies chroniques et l'optimisation des flux de travail cliniques. La robustesse de l'infrastructure informatique du système de santé français facilite l'intégration avec les dossiers médicaux électroniques et les systèmes d'information hospitaliers. La prise de conscience accrue des enjeux liés à la sécurité des patients, à l'efficience et aux soins axés sur la valeur accélère l'adoption de l'IoMT. Les applications de soins à domicile sont également en plein essor, soutenues par les programmes de télésanté. Enfin, la politique de remboursement avantageuse de la France contribue à dynamiser le marché.

Analyse du marché polonais de l'Internet des objets médicaux (IoMT)

Le marché polonais de l'Internet des objets médicaux (IoMT) devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, porté par la numérisation rapide du secteur de la santé et l'adoption croissante des dispositifs médicaux connectés. Les hôpitaux et les cliniques mettent en œuvre des solutions IoMT pour améliorer le suivi des patients, réduire les réadmissions et optimiser les flux de travail cliniques. Les initiatives gouvernementales promouvant la télésanté et les soins à distance favorisent également cette adoption. La sensibilisation accrue à la gestion des maladies chroniques et la nécessité de soins de santé axés sur la valeur alimentent cette croissance. Les applications de soins à domicile et ambulatoires se développent également rapidement, grâce à des solutions IoMT abordables. L'intégration aux dossiers médicaux électroniques et aux plateformes d'analyse améliore l'efficacité opérationnelle et les résultats pour les patients.

Part de marché de l'Internet des objets médicaux (IoMT) en Europe

Le secteur européen de l'Internet des objets médicaux (IoMT) est principalement dominé par des entreprises bien établies, notamment :

- Biotronik SE & Co. KG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Medtronic (États-Unis)

- Siemens Healthineers AG (Allemagne)

- GE HealthCare (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- SAP SE (Allemagne)

- Oracle (États-Unis)

- Abbott (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Baxter (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Omron Healthcare Inc. (Japon)

- Cerner Corporation (États-Unis)

- SAP SE ADR (Allemagne)

- NEC Corporation (Japon)

Quels sont les développements récents sur le marché européen de l'Internet des objets médicaux (IoMT) ?

- En juin 2025, les conclusions de HIMSS25 Europe ont mis en lumière l'accélération du déploiement des technologies de santé numérique, notamment l'Internet des objets médicaux (IoMT), au sein des systèmes de santé européens. Les responsables du secteur se sont réunis à Paris pour discuter des avancées en matière d'intelligence artificielle, de télésurveillance, d'interopérabilité et de transformation numérique, autant d'éléments qui devraient favoriser l'adoption des dispositifs médicaux connectés et des plateformes IoMT.

- En mai 2025, MedTech Europe a publié un document intitulé « Un an de loi sur l’IA : MedTech Europe appelle à une mise en œuvre cohérente pour libérer tout le potentiel de l’IA dans le secteur de la santé », soulignant l’importance d’une clarté législative pour les solutions IoMT intégrant l’IA et les applications de santé numérique dans les systèmes de santé européens.

- En octobre 2024, la Déclaration de Budapest a été publiée dans le cadre d'un effort commun visant à renforcer la résilience et la compétitivité de l'Europe dans le domaine des technologies médicales, notamment la santé numérique et le déploiement de l'Internet des objets médicaux (IoMT), en promouvant des cadres réglementaires et d'innovation collaboratifs.

- En septembre 2024, Berg Insight a indiqué que 76,7 millions de patients dans le monde avaient bénéficié d'une surveillance à distance grâce à des dispositifs médicaux connectés en 2023, une tendance qui reflète fortement l'adoption accélérée de la surveillance à distance des patients via l'Internet des objets médicaux (IoMT) dans les établissements de santé européens.

- En mars 2021, la transition vers le règlement européen relatif aux dispositifs médicaux (RDM) est entrée en vigueur dans toute l'UE, impactant significativement les homologations des dispositifs IoMT et accélérant l'adoption des technologies médicales connectées sous des normes de sécurité, de cybersécurité et d'interopérabilité plus strictes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.