Europe Laboratory Filtration Market

Taille du marché en milliards USD

TCAC :

%

USD

780.50 Million

USD

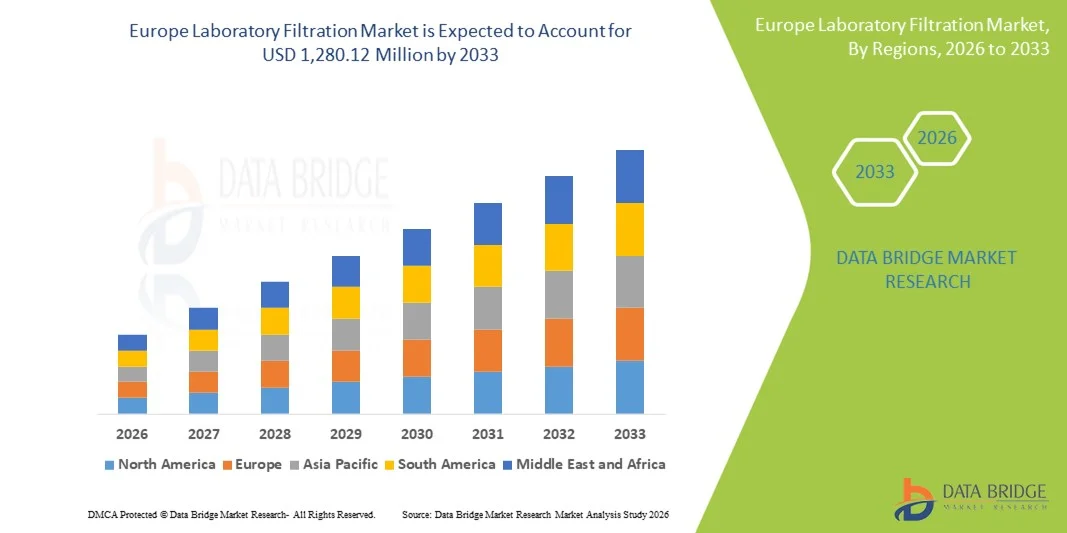

1,280.12 Million

2025

2033

USD

780.50 Million

USD

1,280.12 Million

2025

2033

| 2026 –2033 | |

| USD 780.50 Million | |

| USD 1,280.12 Million | |

| % | |

|

Segmentation du marché européen de la filtration en laboratoire, par produit (médias filtrants, systèmes de filtration et accessoires de filtration), technologie (microfiltration, ultrafiltration, filtration sous vide, nanofiltration et osmose inverse), usage (jetable et réutilisable), utilisateur final (entreprises de biotechnologie, entreprises pharmaceutiques, entreprises agroalimentaires, organismes de recherche sous contrat, établissements d'enseignement et de recherche et centres de diagnostic) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen de la filtration en laboratoire

- Le marché européen de la filtration en laboratoire était évalué à 780,50 millions de dollars en 2025 et devrait atteindre 1 280,12 millions de dollars d’ici 2033 , avec un TCAC de 6,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de filtration efficaces dans les secteurs pharmaceutique, biotechnologique, agroalimentaire et de la recherche, ce qui favorise l'adoption de technologies de filtration membranaire et de consommables avancées.

- De plus, le renforcement des normes réglementaires en matière de sécurité des laboratoires, de contrôle de la contamination et d'assurance qualité, conjugué au besoin de systèmes de filtration fiables et performants dans les laboratoires de diagnostic, universitaires, industriels et biopharmaceutiques, accélère l'adoption des solutions de filtration pour laboratoires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen de la filtration en laboratoire

- Les systèmes de filtration de laboratoire, assurant la séparation, la purification et le contrôle de la contamination des liquides et des gaz, sont des composants de plus en plus essentiels des laboratoires de recherche, pharmaceutiques et industriels modernes en Europe, en raison de leur efficacité accrue, de leur fiabilité et de leur compatibilité avec les processus de laboratoire automatisés.

- La demande croissante en filtration de laboratoire est principalement alimentée par le développement des activités de recherche biopharmaceutique et biotechnologique, le renforcement des exigences réglementaires en matière de sécurité et d'assurance qualité des laboratoires, et l'adoption croissante de technologies de filtration avancées telles que la microfiltration, l'ultrafiltration et la filtration sous vide.

- L'Allemagne a dominé le marché de la filtration en laboratoire avec la plus grande part de revenus (37,2 %) en 2025, grâce à un secteur pharmaceutique et biotechnologique solide, des normes de conformité réglementaire strictes et la présence d'acteurs clés du secteur. Le Royaume-Uni et la France ont également contribué de manière significative à l'adoption de systèmes de filtration haute performance dans les laboratoires de recherche et industriels.

- La Pologne devrait connaître la croissance la plus rapide sur le marché de la filtration en laboratoire au cours de la période de prévision, grâce à l'expansion des activités de R&D, à l'augmentation des investissements dans les sciences de la vie et à la demande croissante des secteurs industriels émergents.

- Le segment des supports de filtration a dominé le marché de la filtration en laboratoire avec une part de marché de 42,6 % en 2025, grâce à son rôle essentiel pour garantir une séparation efficace, une fiabilité optimale et une large applicabilité dans les secteurs pharmaceutique, du diagnostic, des biotechnologies et de l'agroalimentaire.

Portée du rapport et segmentation du marché européen de la filtration en laboratoire

|

Attributs |

Filtration en laboratoire en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen de la filtration en laboratoire

Automatisation et intégration dans la filtration de laboratoire

- L'adoption croissante de systèmes de filtration automatisés et intégrés constitue une tendance majeure et en pleine accélération sur le marché européen de la filtration en laboratoire. Ces systèmes permettent des flux de travail à haut débit et réduisent l'intervention manuelle dans les laboratoires de recherche et industriels.

- Par exemple, la station de travail de filtration de laboratoire de Sartorius permet le traitement simultané de plusieurs échantillons avec une manipulation humaine minimale, améliorant ainsi l'efficacité et la reproductibilité dans les laboratoires de biotechnologie et pharmaceutiques.

- Les systèmes de filtration avancés intègrent désormais des capteurs intelligents et une surveillance via l'Internet des objets (IoT) pour suivre les performances des filtres, détecter les colmatages et optimiser leur utilisation, réduisant ainsi les temps d'arrêt et améliorant la fiabilité.

- L'intégration transparente des systèmes de filtration aux systèmes de gestion de l'information de laboratoire (LIMS) et aux plateformes automatisées de manipulation de liquides facilite le contrôle centralisé des expériences, garantissant l'intégrité des données et la rationalisation des opérations.

- Cette tendance à l'automatisation, à la surveillance intelligente et à l'interconnexion des équipements de laboratoire transforme fondamentalement les flux de travail en laboratoire, des entreprises comme Merck développant des systèmes de filtration automatisés dotés de fonctionnalités intégrées de surveillance et de reporting.

- La demande en solutions de filtration intelligentes, à haut débit et intégrées croît rapidement dans les laboratoires de biotechnologie, pharmaceutiques et agroalimentaires, car les chercheurs et les fabricants privilégient l'efficacité, la précision et le contrôle de la contamination.

- L'essor des systèmes de filtration à usage unique/jetables accélère encore cette tendance, réduisant les risques de contamination et les délais d'exécution dans les laboratoires biopharmaceutiques et des sciences de la vie.

- La collaboration croissante entre les fabricants de systèmes de filtration et les fournisseurs de solutions d'automatisation de laboratoire favorise le développement de plateformes de filtration modulaires et personnalisables, capables de s'adapter à diverses applications de laboratoire.

Dynamique du marché européen de la filtration en laboratoire

Conducteur

Accroître les activités de R&D et la conformité réglementaire

- L'augmentation du nombre d'activités de recherche en biotechnologie, en pharmacie et dans le milieu universitaire, conjuguée à des normes réglementaires européennes strictes, est un facteur important de la demande accrue de systèmes de filtration pour laboratoires.

- Par exemple, en mars 2025, Merck a lancé un système de filtration à haute capacité conçu pour la fabrication de produits biotechnologiques conformes aux BPF, visant à soutenir les procédés de purification de protéines à grande échelle et de filtration stérile.

- À mesure que les laboratoires développent leurs activités et travaillent avec des matières biologiques sensibles, les systèmes de filtration avancés offrent une séparation précise, un contrôle de la contamination et une reproductibilité optimale, constituant ainsi une solution convaincante par rapport à la filtration manuelle traditionnelle.

- De plus, l'importance croissante accordée aux produits de haute qualité et exempts de contaminants, ainsi qu'au respect des normes ISO et des réglementations de l'UE, font des systèmes de filtration une composante intégrante des flux de travail de recherche et de fabrication.

- La facilité d'utilisation grâce au traitement automatisé, aux supports de filtration jetables pour les applications à usage unique et à la compatibilité avec les configurations de laboratoire à haut débit sont des facteurs clés qui favorisent son adoption dans les laboratoires de recherche, pharmaceutiques et industriels.

- L'adoption croissante des technologies de microfiltration et d'ultrafiltration dans la production de vaccins et de produits biologiques stimule la demande en solutions de filtration de haute précision.

- Les partenariats stratégiques entre les fournisseurs de systèmes de filtration et les entreprises pharmaceutiques pour le co-développement de systèmes de filtration avancés renforcent les opportunités de marché et les taux d'adoption.

Retenue/Défi

Coûts élevés et complexité technique

- Le coût initial relativement élevé des systèmes de filtration de laboratoire avancés, comparé aux solutions de filtration traditionnelles, constitue un obstacle important à leur adoption à plus grande échelle par le marché, notamment pour les laboratoires de petite taille ou universitaires.

- Par exemple, les stations de filtration automatisées et les unités d'ultrafiltration haute performance peuvent coûter plusieurs fois plus cher que les systèmes de filtration sous vide classiques, ce qui limite leur accessibilité pour les laboratoires soucieux de leur budget.

- La complexité technique et la nécessité de disposer de personnel qualifié pour exploiter et entretenir les systèmes avancés freinent davantage leur adoption, notamment dans les petits centres de recherche ou de diagnostic disposant d'un personnel qualifié limité.

- Bien que les supports de filtration jetables réduisent les risques de contamination, les coûts récurrents des consommables augmentent les dépenses opérationnelles totales, ce qui décourage leur utilisation à long terme dans les environnements sensibles aux coûts.

- Le développement de systèmes de filtration plus abordables, conviviaux et modulaires, associé à des services de formation et d'assistance, sera essentiel pour surmonter ces défis et assurer une croissance durable du marché européen de la filtration en laboratoire.

- Le manque de standardisation des produits et technologies de filtration peut engendrer des difficultés d'intégration pour les laboratoires qui adoptent plusieurs systèmes provenant de différents fabricants.

- Les préoccupations environnementales liées aux produits de filtration à usage unique et la nécessité de solutions durables pourraient freiner la croissance si des alternatives écologiques ne sont pas développées.

Étendue du marché européen de la filtration en laboratoire

Le marché est segmenté en fonction des produits, de la technologie, de l'utilité et de l'utilisateur final.

- Sous-produits

Le marché européen de la filtration en laboratoire est segmenté, selon les produits, en supports de filtration, systèmes de filtration et accessoires de filtration. Le segment des supports de filtration a dominé le marché en 2025, représentant 42,6 % du chiffre d'affaires. Cette domination s'explique par leur rôle essentiel dans la clarification des échantillons, la garantie de stérilité et la demande récurrente de consommables dans les laboratoires de biotechnologie, pharmaceutiques et de diagnostic. Les supports de filtration (membranes, papiers, filtres de profondeur) sont largement utilisés pour la purification des protéines, la clarification des tampons et l'élimination des particules, ce qui les rend indispensables aux flux de travail de routine en laboratoire. L'accent mis par la réglementation sur le contrôle de la contamination et la stérilité dans les installations soumises à la réglementation européenne renforce encore la dépendance aux supports haute performance. L'innovation continue – faible liaison aux protéines, débit élevé et chimies spécialisées – favorise leur adoption en améliorant la récupération et la reproductibilité. La nature consommable des supports garantit des achats réguliers et constants, ce qui explique leur position dominante en termes de chiffre d'affaires. Leur compatibilité avec divers processus de laboratoire consolide leur position de leader en Europe.

Le segment des systèmes de filtration devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption de systèmes intégrés et automatisés (collecteurs, boîtiers, systèmes de paillasse) qui améliorent le débit et la reproductibilité. Ces systèmes offrent des flux de travail standardisés et évolutifs pour le traitement d'échantillons à haut volume dans les environnements de bioprocédés et de recherche sous contrat (CRO). L'intégration avec l'automatisation et la surveillance (LIMS/IoT) renforce l'intégrité des données et réduit les erreurs manuelles, attirant ainsi les grands laboratoires et les fabricants. Modulaires et configurables, ces systèmes permettent une adaptation rapide à différents types de membranes et d'applications, optimisant ainsi leur utilisation. Les investissements dans les bioprocédés à l'échelle pilote et industrielle accroissent la demande en systèmes robustes garantissant des opérations stériles. La tendance aux solutions de filtration « clés en main » accélère l'adoption de ces systèmes.

- Par la technologie

Le marché est segmenté, selon la technologie utilisée, en microfiltration, ultrafiltration, filtration sous vide, nanofiltration et osmose inverse. En 2025, le segment de la microfiltration dominait le marché, générant la plus grande part de revenus grâce à ses nombreuses applications pour l'élimination microbienne, la clarification des particules et la pré-stérilisation dans les laboratoires et les sites de production. Les membranes de microfiltration offrent un débit élevé à des pressions relativement basses, ce qui les rend idéales pour la préparation d'échantillons de routine, la récolte cellulaire et les analyses environnementales. Leur utilisation généralisée dans la sécurité alimentaire, les contrôles qualité et la clarification des échantillons pharmaceutiques garantit une demande constante. Les exigences réglementaires en matière de stérilité et de contrôle des particules en Europe renforcent encore le rôle de la microfiltration. Son rapport coût-efficacité et sa facilité d'intégration aux flux de travail existants favorisent son adoption. La fiabilité et la simplicité de cette technologie en font une solution incontournable pour de nombreux processus de laboratoire.

Le segment de l'ultrafiltration devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par l'essor des produits biologiques, des protéines thérapeutiques et des vaccins, qui nécessitent concentration, échange de tampon et séparation moléculaire. L'ultrafiltration retient les macromolécules (anticorps, enzymes), permettant ainsi les étapes de concentration et de formulation en aval, essentielles aux processus de production des produits biologiques. Les progrès réalisés en matière de sélectivité des membranes, de résistance à l'encrassement et de conception pour la mise à l'échelle améliorent les performances pour la R&D et les applications commerciales. L'intégration aux lignes de bioprocédés en continu et de purification automatisées accroît la demande en ultrafiltration. Le développement croissant de thérapies à base de macromolécules dans les secteurs biotechnologique et pharmaceutique européen stimule les investissements dans les capacités d'ultrafiltration. Son rôle dans les séparations de haute précision en fait la technologie dont la croissance est la plus rapide.

- Par utilité

En fonction de leur utilité, le marché est segmenté en consommables jetables et réutilisables. Le segment des consommables jetables a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination s'explique par la préférence croissante pour les consommables à usage unique qui minimisent la contamination croisée et éliminent les validations de nettoyage dans les flux de travail BPF et de diagnostic. Les filtres et cartouches jetables favorisent les opérations stériles et une rotation rapide dans les laboratoires à haut débit, réduisant ainsi les temps d'arrêt entre les analyses. La praticité et les avantages réglementaires des systèmes à usage unique séduisent les fabricants à façon, les entreprises de biotechnologie et les laboratoires cliniques. L'essor des produits biologiques et des thérapies cellulaires amplifie la demande en consommables stériles. Le développement par les fabricants d'assemblages et de kits à usage unique validés renforce encore leur position dominante sur le marché. La prévisibilité des coûts des consommables pour les processus réglementés facilite également les achats.

Le segment des équipements réutilisables devrait connaître la croissance la plus rapide entre 2026 et 2033, soutenu par les initiatives de développement durable, les stratégies de maîtrise des coûts et les investissements dans des équipements de filtration durables (boîtiers en acier inoxydable, collecteurs en verre). Les équipements réutilisables permettent de réduire les dépenses à long terme en consommables pour les établissements d'enseignement supérieur et les grands laboratoires industriels capables de gérer le nettoyage et la validation. Les progrès réalisés dans les protocoles de nettoyage en place (NEP) et les matériaux compatibles avec la stérilisation améliorent la performance tout au long du cycle de vie. En Europe, le renforcement des exigences environnementales et les objectifs de réduction des déchets incitent certains laboratoires à privilégier les solutions réutilisables. La compatibilité des systèmes réutilisables avec les procédés à haute pression et haute température favorise également les applications industrielles. Face à la nécessité d'équilibrer coûts, durabilité et impératifs opérationnels, les laboratoires voient les solutions réutilisables gagner en popularité.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en entreprises de biotechnologie, entreprises pharmaceutiques, entreprises agroalimentaires, organismes de recherche sous contrat, établissements d'enseignement et de recherche, et centres de diagnostic. Le segment des entreprises pharmaceutiques a dominé le marché en 2025, générant la plus grande part de revenus, grâce à une forte demande en filtration stérile, purification des principes actifs pharmaceutiques (API) et procédés de filtration validés pour la découverte, le développement et la fabrication de médicaments. Les principaux pôles pharmaceutiques européens (Allemagne, Suisse, Royaume-Uni, France) disposent d'importantes capacités de R&D et de production internes, nécessitant des solutions de filtration validées pour se conformer aux BPF européennes et aux normes de la pharmacopée. Les investissements des entreprises pharmaceutiques dans les produits biologiques, les vaccins et les procédés aseptiques se traduisent par un approvisionnement soutenu en technologies de filtration avancées et en consommables. Un contrôle réglementaire rigoureux et des priorités en matière de sécurité des produits incitent les entreprises pharmaceutiques à adopter des systèmes de filtration haut de gamme. Les longs délais de développement et les exigences de mise à l'échelle renforcent encore leur position dominante.

Le segment des entreprises de biotechnologie devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2033, porté par l'expansion de l'écosystème biotechnologique européen, la hausse des investissements en capital-risque et la multiplication des petites entreprises développant des produits biologiques et des thérapies cellulaires/géniques. Ces entreprises ont besoin de solutions de filtration spécialisées pour la purification des protéines et le traitement stérile. Les entreprises de biotechnologie requièrent souvent des plateformes de filtration sur mesure et de haute précision lors du développement et de la mise à l'échelle, ce qui stimule la demande en membranes et systèmes innovants. Les collaborations entre les fournisseurs de solutions de filtration et les entreprises de biotechnologie accélèrent l'adoption de solutions de niche performantes. La multiplication des incubateurs régionaux, des CDMO et des centres de recherche translationnelle accroît les besoins en filtration décentralisée. À mesure que les entreprises de biotechnologie développent leurs procédés de production pour les essais cliniques et la commercialisation, leurs dépenses en filtration augmentent rapidement, ce qui en fait le groupe d'utilisateurs finaux dont la croissance est la plus rapide.

Analyse régionale du marché européen de la filtration de laboratoire

- L'Allemagne a dominé le marché de la filtration en laboratoire avec la plus grande part de revenus (37,2 %) en 2025, grâce à un secteur pharmaceutique et biotechnologique solide, des normes de conformité réglementaire strictes et la présence d'acteurs clés du secteur. Le Royaume-Uni et la France ont également contribué de manière significative à l'adoption de systèmes de filtration haute performance dans les laboratoires de recherche et industriels.

- Les laboratoires et les sites de production à travers le pays mettent l'accent sur la précision, la stérilité et la conformité réglementaire, ce qui accroît la demande en supports de filtration, assemblages et technologies membranaires haute performance capables de prendre en charge à la fois les tests de routine et les séparations moléculaires complexes.

- Cette adoption généralisée est également soutenue par des investissements importants dans les sciences de la vie, une forte concentration d'instituts de recherche et une activité croissante dans le domaine des produits biologiques et des bioprocédés, ce qui place l'Allemagne au premier rang des contributeurs aux revenus du marché en Europe.

Analyse du marché allemand de la filtration de laboratoire

En 2025, le marché allemand de la filtration en laboratoire représentait la plus grande part de revenus en Europe, grâce à la solide capacité de production pharmaceutique du pays et à son écosystème biotechnologique performant. Les investissements importants en R&D, les infrastructures de laboratoire de pointe et l'utilisation généralisée des technologies de filtration dans les produits biologiques, les vaccins et la recherche cellulaire contribuent à la croissance du marché. L'adoption croissante de systèmes membranaires haute performance, d'unités de filtration automatisées et de solutions de filtration stériles renforce la position de leader de l'Allemagne. Par ailleurs, l'accent mis par la réglementation sur la pureté des produits et la validation des procédés favorise la modernisation continue des technologies de filtration.

Analyse du marché polonais de la filtration de laboratoire

Le marché polonais de la filtration en laboratoire devrait connaître la plus forte croissance annuelle composée (TCAC) au cours de la période de prévision, portée par l'expansion rapide de l'industrie pharmaceutique, l'augmentation des investissements étrangers et le renforcement des secteurs de la biotechnologie et du diagnostic. Le pays observe une modernisation importante de ses infrastructures de laboratoire, notamment au sein des établissements universitaires, des CRO et des laboratoires cliniques qui adoptent des technologies de filtration avancées. L'intérêt croissant pour la préparation d'échantillons de haute qualité, le traitement stérile et les solutions de purification membranaire accélère leur adoption dans les milieux de la recherche et de l'industrie. Par ailleurs, le rôle grandissant de la Pologne en tant que plateforme régionale pour les bioprocédés et les analyses médicales devrait stimuler significativement la demande de systèmes de filtration modernes pour les laboratoires.

Analyse du marché britannique de la filtration en laboratoire

Le marché britannique de la filtration en laboratoire devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'essor de la recherche biopharmaceutique , la hausse des volumes de tests de diagnostic et l'augmentation des investissements dans les sciences de la vie. Le développement de la génomique, du diagnostic moléculaire et de la recherche biomédicale accélère la demande de produits de filtration avancés au sein des instituts de recherche et des CRO. L'écosystème britannique, axé sur l'innovation, et l'importance accordée à l'assurance qualité favorisent l'adoption de systèmes de filtration et de technologies membranaires haut de gamme. Par ailleurs, le soutien continu du gouvernement à la modernisation des infrastructures de recherche devrait stimuler davantage l'expansion du marché.

Analyse du marché français de la filtration en laboratoire

Le marché français de la filtration en laboratoire devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'augmentation de la production pharmaceutique, un réseau important de laboratoires de recherche publics et le développement croissant des produits biologiques. Le besoin de solutions de filtration précises, fiables et exemptes de contamination s'intensifie à mesure que les laboratoires traitent des échantillons plus complexes, notamment des protéines, des cultures cellulaires et des prélèvements environnementaux. Par ailleurs, les progrès réalisés dans les technologies de microfiltration et d'ultrafiltration, associés aux investissements dans les plateformes d'analyse, contribuent à la croissance du marché. Enfin, l'accent mis par la réglementation française sur la qualité et la constance des pratiques favorise l'adoption de ces solutions dans les milieux cliniques, industriels et académiques.

Part de marché en Europe dans la filtration de laboratoire

L'industrie européenne de la filtration en laboratoire est principalement dominée par des entreprises bien établies, notamment :

- Merck KGaA (Allemagne)

- Sartorius AG (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- 3M (États-Unis)

- GVS SpA (Italie)

- Freudenberg Performance Materials (Allemagne)

- Amazon Filters Ltd (Royaume-Uni)

- Porvair Filtration Group Ltd (Royaume-Uni)

- Alfa Laval AB (Suède)

- Eaton Corporation plc (Irlande)

- Parker Hannifin Corporation (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- Veolia Technologies de l'eau (France)

- Mann+Hummel International GmbH & Co. KG (Allemagne)

- Ahlstrom-Munksjö (Finlande)

- Advantec (Japon)

- Steris plc (États-Unis)

- Repligen Corporation (États-Unis)

- Groupe GEA Aktiengesellschaft (Allemagne)

- Meissner Filtration Products, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen de la filtration en laboratoire ?

- En septembre 2025, Merck a inauguré à Cork, en Irlande, sa nouvelle usine de fabrication entièrement neutre en carbone, un investissement de 150 millions d'euros dédié à la production de dispositifs de filtration de pointe, notamment des filtres stériles, des modules de filtration virale et des systèmes de filtration à flux tangentiel. Cette usine renforce la chaîne d'approvisionnement européenne en bioprocédés en augmentant les capacités de production de composants de filtration essentiels aux sciences de la vie, utilisés dans les vaccins, les anticorps monoclonaux et les thérapies cellulaires.

- En septembre 2025, Amazon Filters a inauguré un nouveau site de production, d'entreposage et de bureaux de 2 800 m² près de Varsovie, en Pologne. Cette initiative renforce sa présence européenne en matière de fabrication et de logistique et améliore la résilience de sa chaîne d'approvisionnement pour les systèmes de filtration utilisés dans les secteurs pharmaceutique, agroalimentaire, du traitement de l'eau et industriel.

- En novembre 2023, SANI Membranes a lancé le Vibro-Lab280, un système de filtration de laboratoire compact conçu pour une utilisation flexible sur paillasse grâce à ses cartouches de membrane interchangeables. Cet appareil améliore la précision et la reproductibilité pour les laboratoires de R&D travaillant avec des protéines, des cultures cellulaires et des fluides biologiques complexes.

- En août 2023, SANI Membranes a lancé le Vibro-Lab3500S, une version améliorée de sa plateforme Vibro® dédiée à la filtration stérile et destinée aux laboratoires biopharmaceutiques, aux unités pilotes et aux environnements de développement en amont et en aval. Ce lancement répond au besoin croissant de solutions de filtration stériles et exemptes de contamination, utilisées pour la préparation de cultures cellulaires, la clarification des milieux de culture et la filtration de tampons. Sa capacité à fonctionner en conditions aseptiques le rend particulièrement adapté aux laboratoires européens respectant les protocoles rigoureux des BPF et des salles blanches.

- En janvier 2023, Freudenberg Performance Materials a lancé Filtura, une nouvelle marque de médias filtrants, regroupant plusieurs de ses gammes existantes au sein d'un portefeuille unifié de solutions de filtration haute performance pour l'air et les liquides. Ce changement de marque et ce regroupement de produits visent à stimuler l'innovation dans le domaine des médias filtrants pour les applications industrielles, de laboratoire et environnementales en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.