Europe Laryngoscopes Market

Taille du marché en milliards USD

TCAC :

%

USD

718.10 Million

USD

1,473.41 Million

2024

2032

USD

718.10 Million

USD

1,473.41 Million

2024

2032

| 2025 –2032 | |

| USD 718.10 Million | |

| USD 1,473.41 Million | |

| % | |

|

Segmentation du marché européen des laryngoscopes, par type (flexibles et rigides), système de visualisation (vidéo-laryngoscopes, laryngoscopes standard et laryngoscopes à fibre optique), accessoires (poignées, lames, faisceaux de fibres, coques et capuchons, ensembles et kits, brosse cytologique, ampoules, porte-piles, sacs et autres), application (diagnostique et chirurgicale), utilisateur final (hôpitaux, cliniques spécialisées, centres ambulatoires, centres chirurgicaux et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des laryngoscopes en Europe

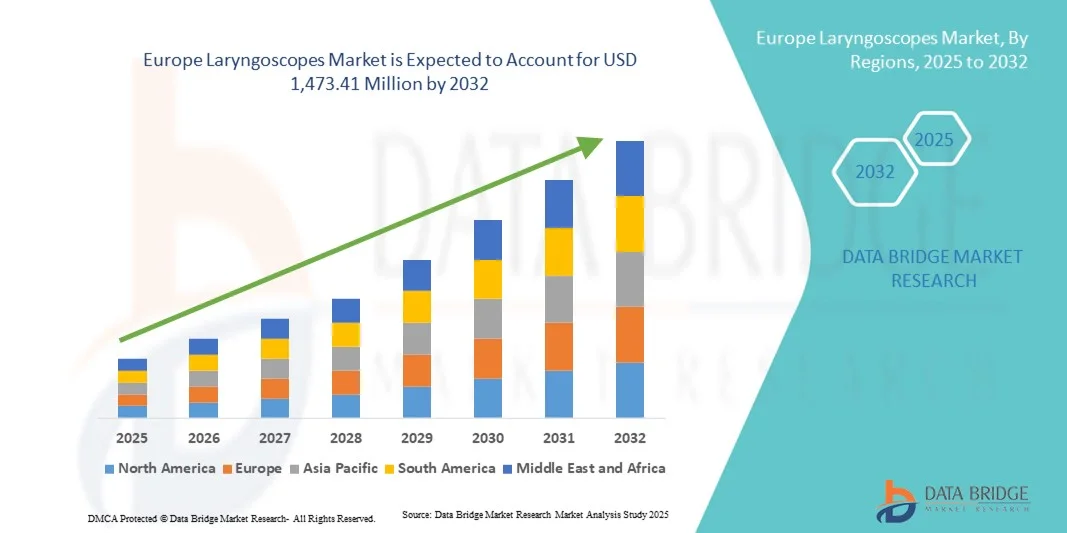

- La taille du marché européen des laryngoscopes était évaluée à 718,10 millions USD en 2024 et devrait atteindre 1 473,41 millions USD d'ici 2032 , à un TCAC de 9,4 % au cours de la période de prévision.

- Cette croissance est principalement due aux progrès de la technologie médicale, à la demande croissante de procédures mini-invasives et à la prévalence croissante des troubles respiratoires.

- En outre, l’adoption de vidéolaryngoscopes, connus pour leur visualisation améliorée et leurs résultats améliorés pour les patients, contribue de manière significative à l’expansion du marché.

Analyse du marché européen des laryngoscopes

- Les laryngoscopes sont utilisés pour la gestion des voies respiratoires et les procédures d'intubation dans les hôpitaux et les cliniques. Ils sont de plus en plus essentiels dans les établissements de santé européens en raison de leur rôle en anesthésiologie, en médecine d'urgence et en soins intensifs.

- La demande croissante de laryngoscopes est principalement alimentée par la prévalence croissante des troubles respiratoires, les avancées technologiques telles que les laryngoscopes vidéo et à fibre optique, et l'attention croissante portée à la sécurité des patients pendant les procédures d'intubation.

- L'Allemagne a dominé le marché européen des laryngoscopes avec la plus grande part de revenus de 29 % en 2024, caractérisée par une solide infrastructure de soins de santé, une forte adoption de dispositifs médicaux avancés et une forte présence d'acteurs clés de l'industrie, tandis que la France et d'autres pays d'Europe occidentale ont également contribué de manière significative à la croissance du marché.

- Le Royaume-Uni devrait être le pays connaissant la croissance la plus rapide sur le marché européen des laryngoscopes au cours de la période de prévision en raison de l'adoption rapide de dispositifs avancés de gestion des voies respiratoires, de l'expansion des infrastructures de soins de santé et de l'augmentation des investissements dans les technologies de laryngoscopie numérique et vidéo.

- Les laryngoscopes rigides ont dominé le marché en 2024 avec une part de marché de 52,8 %, grâce à leur fiabilité établie, leur large disponibilité et leur compatibilité avec les protocoles hospitaliers existants.

Portée du rapport et segmentation du marché européen des laryngoscopes

|

Attributs |

Informations clés sur le marché des laryngoscopes en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché des laryngoscopes en Europe

Confort amélioré grâce à l'intégration de l'IA et de la voix

- Une tendance significative et croissante sur le marché européen des laryngoscopes est l'intégration croissante de l'intelligence artificielle (IA) et des systèmes à commande vocale au bloc opératoire. Cette fusion de technologies améliore la précision des procédures, l'efficacité des flux de travail et la sécurité des patients.

- Par exemple, les algorithmes d'IA des vidéolaryngoscopes aident à la détection de l'ouverture glottique, améliorant ainsi la précision de l'intubation, tandis que les laryngoscopes à commande vocale permettent un fonctionnement mains libres, préservant ainsi la stérilité lors des interventions chirurgicales.

- L'intégration de l'IA permet des fonctionnalités telles que le guidage prédictif lors d'intubations difficiles et des alertes intelligentes en cas d'écarts procéduraux. Certains modèles avancés apprennent également les habitudes des utilisateurs pour suggérer des optimisations de flux de travail. La commande vocale permet également aux cliniciens d'ajuster les paramètres ou de capturer des images sans toucher l'appareil.

- L'intégration transparente des laryngoscopes avec les systèmes numériques hospitaliers facilite le contrôle centralisé des outils chirurgicaux, la surveillance des patients et l'enregistrement des données, améliorant ainsi l'efficacité globale des salles d'opération.

- Cette tendance vers des appareils plus intelligents, intuitifs et interconnectés transforme les attentes en matière d'équipements médicaux. Par conséquent, des entreprises comme Ambu et Verathon développent des laryngoscopes dotés d'IA, dotés de fonctionnalités telles que l'assistance à la visualisation automatique et la commande vocale.

- La demande de laryngoscopes intégrant l'IA et la commande vocale augmente rapidement dans les hôpitaux et les cliniques en Europe, car les professionnels de la santé privilégient l'efficacité, la sécurité des patients et les conseils procéduraux avancés.

Dynamique du marché européen des laryngoscopes

Conducteur

Besoin croissant en raison de la complexité croissante des soins de santé et du vieillissement de la population

- La prévalence croissante des affections respiratoires et des voies aériennes, ainsi que la complexité croissante des procédures médicales, constituent un moteur clé du marché européen des laryngoscopes.

- Par exemple, les hôpitaux adoptent des laryngoscopes vidéo et dotés d’IA pour améliorer les taux de réussite des procédures en soins intensifs et en interventions chirurgicales.

- À mesure que la population européenne vieillit, la demande de dispositifs de gestion des voies respiratoires augmente en raison de l'incidence plus élevée des complications respiratoires et des interventions chirurgicales.

- De plus, les hôpitaux et les centres chirurgicaux intègrent de plus en plus des laryngoscopes avancés aux écosystèmes de santé numériques, permettant une surveillance centralisée et une gestion efficace des patients.

- La commodité d'une visualisation améliorée, d'un guidage prédictif et d'un fonctionnement mains libres grâce à l'IA et à la commande vocale sont des facteurs clés qui propulsent l'adoption parmi les prestataires de soins de santé

- La tendance à la mise à niveau des appareils standards vers des laryngoscopes intelligents et le nombre croissant de programmes de formation pour la gestion avancée des voies respiratoires soutiennent davantage la croissance du marché.

Retenue/Défi

Problèmes de cybersécurité et obstacles à la conformité réglementaire

- Les inquiétudes concernant les vulnérabilités en matière de cybersécurité des dispositifs médicaux connectés et activés par l’IA, y compris les laryngoscopes, constituent un défi important pour l’adoption par le marché.

- Par exemple, le règlement de l'UE sur les dispositifs médicaux (MDR) exige des fabricants qu'ils garantissent le respect de normes strictes en matière de cybersécurité, de gestion des risques et de protection des données des patients.

- Les fabricants doivent régulièrement mettre à jour leurs logiciels, surveiller les vulnérabilités et fournir des protocoles d’authentification sécurisés pour instaurer la confiance entre les prestataires de soins de santé.

- En outre, le coût initial relativement élevé des laryngoscopes dotés d’IA et de vidéo par rapport aux appareils traditionnels peut décourager leur adoption, en particulier dans les petites cliniques ou les hôpitaux à budget limité.

- Bien que les prix diminuent progressivement, la prime perçue pour les appareils technologiquement avancés peut encore entraver leur adoption généralisée, en particulier lorsque la laryngoscopie de base suffit.

- Surmonter ces défis grâce à des mesures de cybersécurité robustes, à la conformité réglementaire et au développement de laryngoscopes rentables basés sur l'IA est essentiel pour une croissance soutenue du marché.

Portée du marché européen des laryngoscopes

Le marché est segmenté en fonction du type, du système de visualisation, des accessoires, de l'application et de l'utilisateur final.

- Par type

En Europe, le marché des laryngoscopes est segmenté en deux catégories : flexibles et rigides. En 2024, les laryngoscopes rigides dominaient le marché avec une part de marché de 52,8 %, grâce à leur stabilité, leur précision et leur large adoption en chirurgie et en soins intensifs. Ils sont privilégiés pour les interventions nécessitant une visualisation directe des voies aériennes, garantissant une sécurité élevée des patients et une précision des procédures. Les avancées technologiques, notamment l'éclairage LED, l'intégration de la fibre optique et les conceptions ergonomiques, renforcent encore leur domination. Les hôpitaux et les centres chirurgicaux privilégient les laryngoscopes rigides réutilisables et durables pour une rentabilité à long terme. La prévalence croissante des interventions chirurgicales complexes et des procédures à haut risque en Europe contribue à une demande soutenue. La formation professionnelle continue et les programmes de sensibilisation des cliniciens favorisent également l'utilisation de dispositifs rigides en pratique clinique.

Le segment des laryngoscopes flexibles devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux innovations en matière d'imagerie, de maniabilité et d'intégration aux systèmes vidéo. Ils sont particulièrement efficaces pour la prise en charge des voies respiratoires difficiles, des cas pédiatriques et des patients présentant des variations anatomiques. La demande croissante de procédures mini-invasives, combinée à la polyvalence des laryngoscopes flexibles en urgence, en soins intensifs et en chirurgie, accélère leur adoption. Leur portabilité et le confort des patients contribuent également à cette croissance rapide. Les progrès technologiques en matière de visualisation, d'enregistrement et d'intégration des flux de travail renforcent également leur attrait. Les programmes de formation professionnelle et l'adoption croissante dans les cliniques spécialisées contribuent à l'expansion rapide de ce segment.

- Par système de visualisation

En fonction du système de visualisation, le marché est segmenté en vidéolaryngoscopes, laryngoscopes standard et fibrolaryngoscopes. Le segment des vidéolaryngoscopes a dominé le marché en 2024, grâce à ses capacités d'imagerie supérieures, son taux de réussite élevé lors des procédures d'intubation et sa capacité à enregistrer et à revoir les procédures à des fins de formation. Les hôpitaux et les centres chirurgicaux privilégient les vidéolaryngoscopes pour la prise en charge des voies aériennes difficiles, améliorant ainsi la sécurité des patients et l'efficacité des procédures. L'intégration aux plateformes numériques permet le partage de données en temps réel et l'optimisation des flux de travail. L'importance croissante accordée aux pratiques de santé fondées sur des données probantes favorise l'adoption continue des vidéolaryngoscopes. De plus, les avancées technologiques et les mises à jour logicielles continues améliorent la précision des procédures. La capacité à former efficacement le personnel médical grâce au retour vidéo renforce également leur position sur le marché.

Le segment des laryngoscopes à fibre optique devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à leur flexibilité, leur compacité et leur portabilité, idéales pour une utilisation en urgence et en réanimation. Ils sont particulièrement efficaces pour la navigation dans les anatomies complexes des voies aériennes et chez les patients pédiatriques. Les progrès de la technologie à fibre optique ont amélioré la qualité d'imagerie, la durabilité et la facilité d'entretien de ces dispositifs. L'essor des procédures mini-invasives, conjugué aux programmes de formation professionnelle promouvant les compétences en matière de laryngoscope à fibre optique, accélère la croissance du marché. La demande croissante pour une gestion précise des voies aériennes en ambulatoire et en clinique spécialisée contribue à une adoption rapide. De plus, la réduction des risques de complications et l'amélioration du confort des patients favorisent leur acceptation.

- Par accessoires

En termes d'accessoires, le marché est segmenté en manches, lames, faisceaux de fibres, calottes et capuchons, sets et kits, brosses de cytologie, ampoules, porte-piles, sacs, etc. Le segment des lames a dominé le marché en 2024, car elles sont essentielles à l'accès aux voies respiratoires et à la visualisation. La disponibilité de lames pédiatriques et adultes, les options jetables pour réduire le risque d'infection et les conceptions ergonomiques avancées favorisent leur adoption généralisée. La polyvalence des lames dans différents scénarios cliniques, ainsi que leur intégration aux laryngoscopes modernes, renforcent leur position d'accessoire leader. Les hôpitaux et les centres chirurgicaux privilégient des lames de haute qualité pour garantir la précision des procédures et la sécurité des patients. De plus, la longue durée de vie et la réutilisabilité des lames haut de gamme contribuent à leur domination sur le marché.

Le segment des poignées LED devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à un éclairage économe en énergie, une visibilité améliorée, des conceptions ergonomiques et l'intégration de batteries rechargeables. Les hôpitaux et les centres chirurgicaux privilégient de plus en plus les poignées LED pour améliorer la précision des procédures et réduire la fatigue des opérateurs. Des conceptions durables et économiques accélèrent encore leur adoption. La demande croissante d'éclairage amélioré et de régularité lors des interventions chirurgicales complexes soutient la croissance de ce segment. La tendance vers des appareils respectueux de l'environnement et nécessitant peu d'entretien encourage également leur utilisation. De plus, leur portabilité accrue les rend idéales pour les urgences et les consultations externes.

- Par application

En fonction des applications, le marché est segmenté en applications diagnostiques et chirurgicales. Le segment chirurgical a dominé le marché en 2024, la gestion des voies aériennes étant essentielle lors de diverses interventions chirurgicales sous anesthésie générale. Les laryngoscopes avancés avec intégration vidéo et guidage assisté par IA améliorent la précision des procédures et la sécurité des patients. Les hôpitaux et les centres chirurgicaux restent les principaux utilisateurs finaux, stimulés par des procédures complexes et le besoin de techniques mini-invasives. L'augmentation des investissements dans les infrastructures de santé et les initiatives de formation soutiennent également la prédominance du segment chirurgical. La fréquence croissante des interventions chirurgicales programmées et urgentes en Europe stimule encore davantage la demande. Les avancées technologiques en matière d'imagerie, d'éclairage et d'ergonomie renforcent cette tendance.

Le segment du diagnostic devrait connaître la croissance la plus rapide entre 2025 et 2032, stimulée par l'utilisation des laryngoscopes en consultation externe, dans les centres spécialisés et pour les examens ORL. L'imagerie haute définition, la portabilité et la simplicité d'utilisation améliorent la détection précoce des troubles laryngés. La sensibilisation croissante aux problèmes de santé liés à la voix et aux soins préventifs stimule la demande. L'intégration avec les systèmes vidéo et d'enregistrement améliore la documentation clinique et l'évaluation des patients. L'adoption croissante en milieu ambulatoire et dans les petits hôpitaux contribue à cette croissance rapide. Les programmes de formation professionnelle encouragent également les cliniciens à utiliser plus fréquemment les laryngoscopes diagnostiques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres ambulatoires, centres chirurgicaux, etc. En 2024, le segment hospitalier a dominé le marché, porté par les besoins en gestion des voies aériennes dans de nombreux services, notamment l'anesthésie, la médecine d'urgence et les soins intensifs. Les hôpitaux investissent dans des équipements laryngoscopiques performants et durables, notamment des systèmes vidéo et à fibre optique, afin de garantir l'efficacité des procédures et la sécurité des patients. L'intégration aux systèmes d'information hospitaliers permet de rationaliser les flux de travail et d'améliorer les résultats pour les patients. La capacité des hôpitaux à financer des équipements coûteux et leur préférence pour les dispositifs réutilisables renforcent encore leur domination. Les interventions chirurgicales à grande échelle et les exigences en matière de soins intensifs maintiennent une demande constante. La formation professionnelle continue dans les hôpitaux favorise l'adoption de dispositifs de pointe.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la préférence croissante pour les interventions ambulatoires, plus rentables et plus pratiques pour les patients. Les laryngoscopes portables, à usage unique et à piles répondent aux besoins opérationnels des CCA, permettant une rotation rapide des interventions. L'augmentation du volume des interventions et l'importance accordée à la satisfaction des patients favorisent l'adoption rapide de laryngoscopes de pointe. Les investissements dans des infrastructures modernes pour les CCA et la formation du personnel soutiennent également la croissance. Les avancées technologiques telles que les laryngoscopes sans fil et assistés par IA sont rapidement déployées dans les CCA. L'expansion des CCA en Europe et l'augmentation des interventions ambulatoires accélèrent la croissance du segment.

Analyse régionale du marché européen des laryngoscopes

- L'Allemagne a dominé le marché européen des laryngoscopes avec la plus grande part de revenus de 29 % en 2024, caractérisée par une solide infrastructure de soins de santé, une forte adoption de dispositifs médicaux avancés et une forte présence d'acteurs clés de l'industrie, tandis que la France et d'autres pays d'Europe occidentale ont également contribué de manière significative à la croissance du marché.

- En Allemagne, les professionnels de santé privilégient la précision, la sécurité des patients et l'intégration d'outils avancés de gestion des voies aériennes, tels que les laryngoscopes vidéo et à fibre optique. Les cliniciens apprécient des fonctionnalités telles qu'une visualisation améliorée, un guidage assisté par IA et une conception ergonomique qui optimisent l'efficacité des procédures.

- Cette adoption généralisée est en outre soutenue par une main-d'œuvre qualifiée sur le plan technologique, des dépenses de santé élevées et une sensibilisation croissante aux procédures mini-invasives, établissant les laryngoscopes avancés comme une solution standard dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire à travers l'Allemagne.

Aperçu du marché des laryngoscopes au Royaume-Uni

Le marché britannique des laryngoscopes devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'attention croissante portée à la sécurité des patients, aux procédures mini-invasives et à l'amélioration de la gestion des voies aériennes dans les hôpitaux et les cliniques spécialisées. L'augmentation des interventions chirurgicales programmées et des diagnostics ORL encourage l'adoption des laryngoscopes vidéo et flexibles. De plus, le développement des infrastructures de santé du pays et sa connaissance des technologies médicales avancées stimulent la croissance du marché. L'intégration de laryngoscopes modernes aux systèmes numériques hospitaliers améliore l'efficacité des procédures et la gestion des flux de travail. La demande est également soutenue par les programmes de formation des professionnels de santé et les initiatives gouvernementales en faveur de la qualité des soins. L'accent mis sur la modernisation des équipements hospitaliers pour la sécurité des patients contribue également à l'adoption de ces technologies.

Aperçu du marché des laryngoscopes en France

Le marché français des laryngoscopes devrait connaître une croissance régulière au cours de la période de prévision, porté par la modernisation des établissements de santé et l'adoption croissante des techniques chirurgicales mini-invasives. Les hôpitaux et les centres chirurgicaux investissent de plus en plus dans les laryngoscopes vidéo et à fibre optique afin d'améliorer la précision des procédures et les résultats pour les patients. La prévalence des troubles respiratoires et les difficultés de gestion des voies aériennes soutiennent la demande de laryngoscopes avancés. Les programmes de formation et les campagnes de sensibilisation professionnelle destinés aux anesthésistes et aux ORL favorisent l'adoption de ces technologies. L'intégration aux systèmes de santé numériques et l'imagerie en temps réel améliorent l'efficacité et la documentation des procédures. De plus, les politiques gouvernementales soutenant la modernisation des infrastructures de santé stimulent le marché.

Aperçu du marché italien des laryngoscopes

Le marché italien des laryngoscopes devrait connaître une croissance considérable au cours de la période de prévision, alimentée par la demande croissante de laryngoscopes avancés pour la gestion des voies aériennes dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire. L'adoption des laryngoscopes vidéo et à fibre optique est stimulée par l'augmentation du nombre d'interventions chirurgicales, l'accent mis sur la sécurité des patients et la mini-invasivité des procédures. Les professionnels de santé italiens modernisent leurs appareils traditionnels afin d'améliorer la visualisation, l'efficacité des procédures et la précision diagnostique. Les programmes de sensibilisation et la formation médicale facilitent encore davantage l'adoption de ces dispositifs. Les initiatives gouvernementales visant à améliorer les infrastructures hospitalières soutiennent également l'expansion du marché. Les innovations technologiques, telles que l'ergonomie et la visualisation assistée par IA, contribuent à la croissance du marché italien.

Part de marché des laryngoscopes en Europe

L'industrie européenne des laryngoscopes est principalement dirigée par des entreprises bien établies, notamment :

- Verathon Inc. (États-Unis)

- Ambu A/S (Danemark)

- Olympus Corporation (Japon)

- Hill-Rom Company, Inc. (États-Unis)

- Friedrich-Alexander-Universität Erlangen-Nürnberg (Allemagne)

- KARL STORZ SE & Co. KG (Allemagne)

- Medtronic (Irlande)

- Smith & Nephew (Royaume-Uni)

- Stryker (États-Unis)

- ConvaTec Group plc (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- GE Healthcare (Royaume-Uni)

- Koninklijke Philips NV, (Pays-Bas)

- Siemens Healthineers AG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Hologic, Inc. (États-Unis)

- Medline Industries, Inc. (États-Unis)

- 3M (États-Unis)

- Evident Scientific (Japon)

Quels sont les développements récents sur le marché européen des laryngoscopes ?

- En août 2025, des informaticiens de la FAU Erlangen-Nürnberg ont développé un outil d'analyse automatique des résultats des tests de déglutition barytés, bénéficiant d'un financement de 390 000 €. Ce développement vise à améliorer les capacités diagnostiques des troubles de la déglutition, ce qui pourrait avoir un impact sur les procédures laryngoscopiques.

- En avril 2025, KARL STORZ a annoncé le lancement mondial du Slimline C-MAC® S, un vidéolaryngoscope à usage unique conçu pour la gestion des voies aériennes. Conçue pour répondre aux normes de qualité élevées de l'entreprise, la lame Slimline C-MAC S offre une visualisation claire pour une intubation en toute confiance, même dans les situations difficiles. Ce lancement souligne l'engagement de KARL STORZ à faire progresser les solutions de gestion des voies aériennes.

- En avril 2025, Verathon a élargi sa gamme GlideScope Spectrum QC en lançant quatre nouveaux vidéolaryngoscopes à usage unique, adaptés aux patients néonatals et pédiatriques. Les nouvelles lames – Miller 00, Miller 2, Mac 1 et Mac 2 – sont conçues pour répondre aux besoins spécifiques des jeunes patients, améliorant ainsi les résultats de l'intubation et s'alignant sur l'évolution des recommandations préconisant la vidéolaryngoscopie pour la réanimation néonatale.

- En septembre 2023, Verathon a présenté le GlideScope Go 2, un vidéolaryngoscope portable de nouvelle génération conçu pour les situations d'urgence et critiques. Cet appareil offre une imagerie haute résolution et un format compact, améliorant la gestion des voies respiratoires en situation d'urgence.

- En septembre 2023, Olympus a lancé l'E-SteriScope, un vidéo-rhinolaryngoscope flexible à usage unique pour les interventions ORL diagnostiques et thérapeutiques. Cet appareil allie portabilité et efficacité, visant à améliorer les flux de travail et à réduire les risques de contamination croisée.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.