Europe Ldl Test Market

Taille du marché en milliards USD

TCAC :

%

USD

638.64 Million

USD

1,226.58 Million

2025

2033

USD

638.64 Million

USD

1,226.58 Million

2025

2033

| 2026 –2033 | |

| USD 638.64 Million | |

| USD 1,226.58 Million | |

| % | |

|

Segmentation du marché européen des tests de lipoprotéines de basse densité (LDL), par type (LDL-C, LDL-B, LDL-P et autres), composant (kits et réactifs, dispositifs et services), maladie (diabète, AVC, athérosclérose, obésité, dyslipidémie, maladie de l'artère carotide, artériopathie périphérique, angine de poitrine et autres), utilisateur final (hôpitaux, cliniques, soins ambulatoires et laboratoires de recherche), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché test des lipoprotéines de basse densité (LDL) en Europe

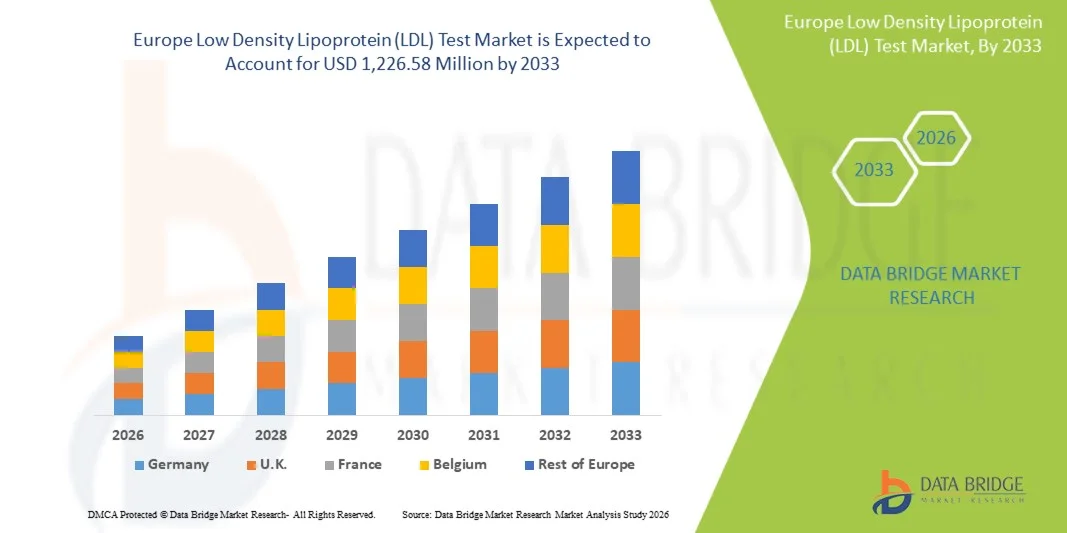

- Le marché européen des tests de lipoprotéines de basse densité (LDL) était évalué à 638,64 millions de dollars en 2025 et devrait atteindre 1 226,58 millions de dollars d’ici 2033 , soit un TCAC de 8,50 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la prévalence croissante des maladies cardiovasculaires, la sensibilisation accrue aux soins de santé préventifs et l'importance grandissante accordée au diagnostic précoce des dyslipidémies en Europe.

- De plus, les progrès réalisés dans les technologies d'analyse lipidique, ainsi que l'intégration d'analyseurs automatisés et de diagnostics numériques, améliorent la précision et l'efficacité des tests LDL. L'ensemble de ces facteurs renforce les capacités de diagnostic clinique de la région et stimule considérablement l'expansion du marché.

Analyse du marché européen des tests de lipoprotéines de basse densité (LDL)

- Les tests de lipoprotéines de basse densité (LDL), essentiels pour évaluer le taux de cholestérol et identifier le risque cardiovasculaire, sont de plus en plus intégrés aux programmes de soins de santé préventifs dans les hôpitaux, les cliniques et les laboratoires de diagnostic en Europe, en raison de leur précision, de leur fiabilité et de leur importance dans la prise en charge des maladies liées au mode de vie.

- La demande croissante de tests LDL est principalement due à la prévalence accrue des maladies cardiovasculaires, du diabète et de l'obésité, ainsi qu'à une sensibilisation accrue au dépistage précoce et aux soins de santé préventifs, soutenue par des initiatives de santé publique favorables dans les pays européens.

- L'Allemagne a dominé le marché des tests LDL avec la plus grande part de revenus (27,9 %) en 2025, grâce à son infrastructure de santé performante, à des taux de dépistage élevés et à la forte présence de laboratoires cliniques et de fabricants de dispositifs de diagnostic de premier plan.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché des tests LDL au cours de la période de prévision, grâce à l'adoption croissante du profilage lipidique avancé en soins primaires, à l'intégration du diagnostic numérique et aux programmes de dépistage cardiovasculaire soutenus par le gouvernement.

- Le segment des kits et réactifs a dominé le marché des tests LDL avec une part de marché de 39,4 % en 2025, grâce à leur utilisation récurrente dans les procédures de test, à la préférence croissante pour les kits de dosage à haute sensibilité et aux progrès constants dans la formulation des réactifs, améliorant ainsi la précision du diagnostic.

Portée du rapport et segmentation du marché européen des tests de lipoprotéines de basse densité (LDL)

|

Attributs |

Analyse du marché européen des tests de lipoprotéines de basse densité (LDL) : principaux enseignements |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des tests de lipoprotéines de basse densité (LDL)

« Intégration de l’automatisation avancée et du diagnostic numérique »

- L'une des principales tendances, qui s'accélère, du marché européen des tests de lipoprotéines de basse densité (LDL) est l'intégration croissante des analyseurs automatisés et des plateformes de diagnostic numérique, ce qui améliore considérablement la précision des tests, l'efficacité et la gestion des flux de travail dans les établissements de santé.

- Par exemple, Roche Diagnostics a introduit des systèmes de profilage lipidique entièrement automatisés qui rationalisent les tests LDL en combinant une analyse à haut débit et une connectivité des données numériques, réduisant ainsi l'intervention manuelle et le délai d'obtention des résultats.

- L'automatisation des tests LDL permet un traitement continu et sans erreur ainsi qu'une meilleure reproductibilité des résultats, tandis que les systèmes de diagnostic numérique permettent le partage des données en temps réel et l'interprétation des résultats, facilitant ainsi une prise en charge cardiovasculaire plus personnalisée.

- De plus, plusieurs fournisseurs de services de diagnostic intègrent les tests LDL aux dossiers médicaux électroniques (DME) et aux plateformes cloud, permettant ainsi aux médecins de surveiller à distance le profil lipidique des patients et d'identifier avec précision les tendances en matière de risque cardiovasculaire.

- Cette tendance vers des tests connectés et automatisés transforme le diagnostic clinique en soutenant les approches de soins de santé préventifs et en optimisant les parcours de soins des patients dans les hôpitaux et les laboratoires en Europe.

- Par conséquent, des acteurs majeurs tels qu'Abbott et Siemens Healthineers développent des systèmes automatisés de test LDL de nouvelle génération intégrant connectivité numérique et intelligence analytique afin de renforcer la fiabilité du diagnostic et l'efficacité opérationnelle.

- La préférence croissante pour les solutions de diagnostic LDL automatisées et numérisées se répand rapidement dans les secteurs de la santé publique et privée, les laboratoires privilégiant de plus en plus la précision, la rapidité d'exécution et l'interopérabilité avec les infrastructures de santé numérique.

Dynamique du marché des tests de lipoprotéines de basse densité (LDL) en Europe

Conducteur

« Prévalence croissante des maladies cardiovasculaires et accent mis sur le diagnostic préventif »

- L'augmentation de la prévalence des maladies cardiovasculaires et des troubles métaboliques tels que le diabète et l'obésité en Europe est un facteur majeur qui alimente la demande de tests LDL en tant qu'élément essentiel de la médecine préventive.

- Par exemple, en mars 2025, Abbott Laboratories a élargi sa gamme de tests lipidiques en Europe grâce à une sensibilité accrue des réactifs pour la différenciation du LDL-C et du HDL-C, dans le but d'améliorer le dépistage précoce des risques cardiovasculaires.

- Alors que les programmes de santé publique mettent l'accent sur le diagnostic précoce et le suivi des anomalies lipidiques, le dosage systématique du LDL est devenu un élément central des stratégies de prévention et de prise en charge des maladies cardiovasculaires.

- De plus, la sensibilisation accrue aux soins de santé et la disponibilité croissante de technologies de diagnostic avancées favorisent l'adoption de tests LDL automatisés et précis, tant en milieu hospitalier qu'ambulatoire.

- L'intérêt croissant porté à la médecine personnalisée, conjugué aux initiatives nationales de dépistage et au soutien au remboursement des tests de cholestérol, renforce considérablement la croissance du marché dans toute la région.

- L'intégration d'analyseurs avancés et de plateformes de diagnostic numérique améliore l'efficacité et la prise de décision clinique, incitant davantage d'établissements de santé à intégrer le test LDL dans leurs programmes de santé préventive.

Retenue/Défi

« Sensibilité aux coûts et manque de normalisation des procédures de test »

- Le coût élevé des kits de test LDL avancés et des analyseurs automatisés représente un défi majeur, notamment pour les petits centres de diagnostic et les établissements de santé disposant d'un budget limité.

- Par exemple, les variations dans les méthodes de mesure du LDL, telles que les dosages directs par rapport au LDL-C calculé, engendrent des incohérences dans les résultats entre les laboratoires, affectant la fiabilité du diagnostic et la confiance des médecins.

- Pour relever ce défi, il est nécessaire d'harmoniser les normes d'essai, les intervalles de référence validés et d'adopter des protocoles de contrôle de la qualité dans tous les laboratoires européens.

- De plus, la faible sensibilisation aux avantages du profilage LDL avancé dans les zones rurales et sous-développées continue d'entraver la pénétration du marché malgré les progrès plus généraux en matière de soins de santé. Par ailleurs, la méconnaissance des avantages du profilage LDL avancé dans les zones rurales et sous-développées continue d'entraver la pénétration du marché malgré les améliorations générales des soins de santé.

- L’absence de politiques de remboursement uniformes dans certains pays européens restreint également l’accès aux tests de diagnostic avancés, notamment pour les patients vivant en dehors des centres urbains.

- Le dépassement de ces obstacles grâce à la mise au point de tests rentables, à des programmes d'accréditation des laboratoires et à une normalisation au niveau des politiques sera essentiel pour parvenir à une expansion durable du marché en Europe.

Portée du marché test des lipoprotéines de basse densité (LDL) en Europe

Le marché est segmenté en fonction du type, du composant, de la maladie, de l'utilisateur final et du canal de distribution.

- Par type

Le marché européen des tests LDL est segmenté, selon le type de test, en LDL-C, LDL-B, LDL-P et autres. Le segment LDL-C dominait le marché en 2025, représentant la plus grande part de revenus (46,8 %), grâce à son utilisation courante dans le dépistage du cholestérol et l'évaluation du risque cardiovasculaire. Les tests LDL-C sont largement reconnus comme la mesure clinique de référence du « mauvais cholestérol », ce qui les rend essentiels au diagnostic précoce et au suivi des maladies cardiaques et de l'athérosclérose. Ce segment bénéficie d'une large disponibilité dans les établissements de santé publics et privés en Europe, soutenue par des politiques de remboursement avantageuses. Par ailleurs, le développement de dosages enzymatiques de haute précision et d'analyseurs automatisés a encore renforcé la position dominante du LDL-C. L'intégration continue des tests LDL-C dans les programmes nationaux de santé cardiovasculaire en Allemagne, en France et au Royaume-Uni contribue également à sa position de leader sur le marché.

Le segment LDL-P devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par son importance clinique croissante dans l'évaluation du nombre de particules plutôt que du taux de cholestérol, offrant ainsi une vision plus précise du risque cardiovasculaire. Les médecins privilégient de plus en plus le test LDL-P chez les patients atteints du syndrome métabolique ou de diabète, pour lesquels le LDL-C traditionnel peut sous-estimer le risque. Les progrès technologiques en résonance magnétique nucléaire (RMN) et en analyse de mobilité ionique ont rendu la mesure du LDL-P plus accessible et plus précise. L'adoption de ce segment est également favorisée par l'évolution vers une médecine de précision et des stratégies personnalisées de gestion des lipides. Les recherches de plus en plus nombreuses qui mettent en évidence la supériorité du comptage des particules LDL comme prédicteur de risque devraient accélérer son adoption dans les laboratoires de diagnostic de pointe à travers l'Europe.

- Par composant

Le marché est segmenté, selon les composants, en kits et réactifs, dispositifs et services. Le segment des kits et réactifs a dominé le marché en 2025, représentant 39,4 % du chiffre d'affaires. Cette domination s'explique par la demande soutenue des laboratoires de diagnostic pour les analyses lipidiques de routine et les tests de suivi. Les environnements de tests à haut débit s'appuient sur des kits et réactifs consommables pour garantir des résultats fiables et reproductibles. La position dominante de ce segment est également soutenue par des innovations produits fréquentes, offrant une sensibilité accrue, des délais d'exécution plus courts et une durée de conservation prolongée. Des fabricants tels que Roche Diagnostics et Abbott développent constamment leurs gammes de réactifs adaptés aux analyseurs lipidiques automatisés. Par ailleurs, le modèle de revenus récurrents lié à l'utilisation des réactifs assure un potentiel de croissance soutenu, notamment pour les laboratoires centralisés et hospitaliers.

Le segment des dispositifs médicaux devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, porté par l'adoption croissante des analyseurs lipidiques automatisés et des dispositifs de diagnostic au point de soins (POCT). La demande croissante d'analyseurs compacts et portables en soins primaires et en consultations externes contribue à l'expansion de ce segment. Les progrès technologiques, notamment l'intégration aux plateformes de santé numérique et la transmission des résultats via le cloud, rendent les dispositifs plus conviviaux et plus performants. Par ailleurs, les collaborations entre les fabricants d'équipements de diagnostic et les professionnels de santé favorisent le déploiement d'analyseurs de pointe en Europe. La préférence croissante pour des dispositifs rapides, précis et connectés continuera de stimuler la croissance de ce segment.

- Par la maladie

Le marché européen des tests LDL est segmenté, selon la pathologie, en diabète, AVC, athérosclérose, obésité, dyslipidémie, maladie carotidienne, artériopathie périphérique, angine de poitrine et autres. Le segment de l'athérosclérose dominait le marché en 2025, représentant 28,6 % des revenus. Le test LDL est un outil diagnostique essentiel pour identifier et prendre en charge l'accumulation de plaque dans les artères. Un suivi régulier du LDL permet d'évaluer l'efficacité des traitements et la progression de la maladie, ce qui le rend indispensable en cardiologie. Ce segment bénéficie de la prévalence croissante de l'athérosclérose chez les populations vieillissantes et les personnes sédentaires. La sensibilisation clinique généralisée et les recommandations préconisant le test LDL pour la prévention des maladies cardiovasculaires renforcent sa position. Le développement des programmes de santé cardiovasculaire dans les principaux pays européens contribue au volume élevé de tests effectués dans ce segment.

Le segment du diabète devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le lien étroit entre les anomalies lipidiques et les complications cardiovasculaires du diabète. Les patients atteints de diabète de type 2 font fréquemment l'objet d'un dépistage du LDL afin de prévenir les problèmes vasculaires à long terme. L'intégration croissante des tests de LDL dans les protocoles de prise en charge du diabète, tant dans les hôpitaux que dans les cliniques, renforce le potentiel de croissance de ce segment. Les progrès en matière d'automatisation des tests et l'amélioration de l'accès aux soins de proximité facilitent également le suivi régulier des patients diabétiques. L'augmentation du nombre de diabétiques en Europe, notamment au Royaume-Uni et en Italie, ainsi que les initiatives de santé publique en cours promouvant le dépistage des troubles métaboliques, accélèrent encore davantage l'expansion de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, services de soins ambulatoires et laboratoires de recherche. Le segment des hôpitaux a dominé le marché en 2025, représentant la plus grande part de revenus (42,1 %), grâce à leur importante capacité de dépistage, leur infrastructure de diagnostic complète et l'intégration d'analyseurs avancés pour le profilage lipidique de routine. Les hôpitaux réalisent fréquemment des tests de LDL dans le cadre des bilans de santé généraux, du suivi cardiovasculaire et des évaluations préopératoires. La disponibilité de laboratoires internes, de personnel qualifié et d'équipements automatisés favorise l'efficacité des analyses. De plus, les hôpitaux d'Europe occidentale bénéficient de systèmes de remboursement performants et d'une connectivité numérique entre les services, ce qui simplifie encore davantage les processus d'analyse. Les investissements continus des hôpitaux dans l'automatisation et l'expansion des laboratoires centralisés sont des facteurs clés qui maintiennent la position dominante de ce segment.

Le segment des soins ambulatoires devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'essor des diagnostics en ambulatoire et la décentralisation des soins. L'adoption d'analyseurs compacts et de solutions de tests au point de service dans les centres ambulatoires améliore l'accessibilité et le confort des patients. Les structures de soins ambulatoires deviennent des lieux privilégiés pour le dépistage préventif des lipides grâce à des délais d'attente réduits et des options de tests économiques. La prise en charge des maladies chroniques en ambulatoire contribue également à cette croissance. Par ailleurs, les incitations gouvernementales favorisant le dépistage précoce des risques cardiovasculaires stimulent l'adoption du dosage du LDL dans les centres de soins de proximité.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et vente au détail. Le segment des appels d'offres directs a dominé le marché en 2025, représentant la plus grande part de revenus (58,7 %), grâce aux achats groupés de kits de diagnostic, de réactifs et d'analyseurs par les hôpitaux publics, les laboratoires et les établissements de santé gouvernementaux. Les appels d'offres directs garantissent la stabilité de l'approvisionnement, la maîtrise des coûts et la conformité aux cadres nationaux d'achat de soins de santé. Ce segment bénéficie de la forte participation des principales entreprises de diagnostic, qui proposent des contrats de service à long terme et un support de maintenance. Dans des pays comme l'Allemagne et la France, les systèmes d'achat centralisés mis en place par les agences gouvernementales de santé renforcent encore la position dominante de ce canal. Par ailleurs, l'importance croissante accordée à l'assurance qualité standardisée dans les établissements de santé publics soutient la demande via les chaînes d'approvisionnement basées sur les appels d'offres.

Le segment de la vente au détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à la disponibilité croissante des kits et appareils de test LDL en pharmacie, sur les plateformes en ligne et auprès des distributeurs de produits de diagnostic. L'essor des autotests et des kits de surveillance du cholestérol à domicile permet aux consommateurs d'adopter une approche proactive en matière de santé cardiovasculaire. La pénétration croissante du commerce électronique et des plateformes de santé numérique en Europe améliore l'accessibilité et l'abordabilité des produits de test. Par ailleurs, les partenariats stratégiques entre les fabricants de produits de diagnostic et les distributeurs contribuent à accroître la visibilité des produits. Cette tendance, impulsée par les consommateurs, vers des soins de santé personnalisés et un suivi préventif devrait stimuler significativement la croissance du segment de la vente au détail au cours de la période de prévision.

Analyse régionale du marché européen des tests de lipoprotéines de basse densité (LDL)

- L'Allemagne a dominé le marché des tests LDL avec la plus grande part de revenus (27,9 %) en 2025, grâce à son infrastructure de santé performante, à des taux de dépistage élevés et à la forte présence de laboratoires cliniques et de fabricants de dispositifs de diagnostic de premier plan.

- En Allemagne, les prestataires de soins de santé insistent sur l'importance des analyses régulières de lipides et de cholestérol dans le cadre des bilans de santé de routine. L'adoption généralisée d'analyseurs automatisés et de systèmes de diagnostic numérique dans les hôpitaux et les laboratoires garantit une précision et une efficacité élevées des tests.

- Ce leadership sur le marché est par ailleurs soutenu par des politiques de remboursement bien établies, des initiatives gouvernementales fortes promouvant les soins de santé préventifs et des progrès technologiques constants réalisés par les fabricants de diagnostics nationaux et internationaux opérant dans le pays.

Analyse du marché allemand des tests de lipoprotéines de basse densité (LDL)

En 2025, le marché allemand des tests LDL a généré la plus grande part de revenus en Europe, grâce à son système de santé performant, à des dépenses élevées en diagnostic et à une forte priorité accordée au dépistage précoce des risques cardiovasculaires. La large disponibilité des systèmes automatisés d'analyse lipidique et l'intégration de solutions de diagnostic basées sur l'intelligence artificielle renforcent la position de leader de l'Allemagne. Les hôpitaux et les laboratoires intègrent de plus en plus les tests LDL à leurs programmes de soins préventifs de routine. Par ailleurs, des politiques de remboursement favorables et la collaboration entre les professionnels de santé et les fabricants de dispositifs de diagnostic facilitent l'accès aux tests. L'accent mis par le pays sur l'innovation et le contrôle qualité continue de stimuler la croissance de son marché.

Analyse du marché britannique des tests de lipoprotéines de basse densité (LDL)

Le marché britannique des tests LDL devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par l'augmentation des maladies liées au mode de vie et l'engagement du gouvernement en faveur du dépistage cardiovasculaire préventif. Le développement des tests en soins primaires et l'adoption d'analyseurs de diagnostic avancés dans les hôpitaux et les cliniques contribuent à la forte performance du marché. La collaboration accrue entre les agences de santé publique et les entreprises de diagnostic élargit la portée des programmes de dépistage du cholestérol. Par ailleurs, la sensibilisation croissante des consommateurs à la gestion des lipides et l'intégration des tests LDL aux plateformes de santé numérique stimulent leur adoption.

Analyse du marché français des lipoprotéines de basse densité (LDL)

Le marché français des tests LDL devrait connaître une croissance soutenue tout au long de la période de prévision, portée par une forte prévalence des maladies cardiovasculaires et des initiatives gouvernementales ambitieuses en matière de diagnostic préventif. Le système de santé universel français encourage le dépistage régulier des lipides, favorisant ainsi un accès généralisé aux tests LDL. La demande croissante d'analyseurs automatisés performants et de kits de réactifs économiques dans les hôpitaux et les laboratoires contribue également à cette croissance. L'accent mis par le pays sur le dépistage précoce et les approches de soins personnalisées favorise l'adoption des tests LDL. Par ailleurs, les collaborations technologiques entre les fabricants de dispositifs de diagnostic et les établissements de santé améliorent la précision des tests et les résultats pour les patients.

Analyse du marché italien des lipoprotéines de basse densité (LDL)

Le marché italien des tests LDL devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période prévisionnelle, portée par une sensibilisation accrue à la santé cardiovasculaire et la prévalence croissante de la dyslipidémie au sein de la population vieillissante. Le développement des laboratoires de diagnostic équipés d'analyseurs lipidiques automatisés améliore l'accès aux tests dans les centres de santé urbains et régionaux. Par ailleurs, l'accent mis en Italie sur la prévention et le suivi des maladies chroniques favorise le dépistage régulier du LDL dans les secteurs public et privé. Les initiatives stratégiques des entreprises de diagnostic visant à proposer des solutions de test économiques devraient encore accélérer la croissance du marché.

Part de marché des tests de lipoprotéines de basse densité (LDL) en Europe

Le secteur européen des tests de lipoprotéines de basse densité (LDL) est principalement dominé par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd. (Suisse)

- Beckman Coulter, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Abbott (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Hitachi High-Tech Corporation (Japon)

- DiaSorin SpA (Italie)

- BD (États-Unis)

- Laboratoires Randox Ltd. (Royaume-Uni)

- Eurofins Scientifique (Luxembourg)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (Chine)

- PerkinElmer. (États-Unis)

- Société Tosoh (Japon)

- HORIBA Ltd. (Japon)

- Werfen (Espagne)

- Nipro Corporation (Japon)

- Sekisui Chemical Co., Ltd. (Japon)

- Tecan Group Ltd. (Suisse)

Quels sont les développements récents sur le marché européen des tests de lipoprotéines de basse densité (LDL) ?

- En mai 2025, lors de sa présentation du Diagnostics Day, Roche Diagnostics a annoncé son intention de proposer prochainement des analyses lipidiques, notamment le dosage du cholestérol LDL (lipoprotéines de basse densité), en Europe. Cette initiative témoigne de la volonté stratégique de cette grande entreprise de diagnostic d'étendre la disponibilité et l'accessibilité des tests LDL en Europe.

- En avril 2025, la Société européenne de cardiologie/Société européenne d'athérosclérose (ESC/EAS) a publié les recommandations sur le cholestérol, réaffirmant des objectifs très ambitieux en matière de LDL-C et soulignant que toute réduction supplémentaire est bénéfique, ce qui stimule indirectement la demande de tests LDL améliorés en Europe.

- En septembre 2024, un article intitulé « Le nouveau guide du bilan lipidique » signalait un intérêt clinique croissant en Europe pour la mesure de l’apo B (apolipoprotéine B) en parallèle du LDL-C, en raison des limites des tests LDL-C traditionnels. MyADLM. L’article expliquait que les méthodes de calcul du LDL-C sont moins précises à des taux de LDL-C très bas ou en présence de triglycérides élevés.

- En août 2023, une étude publiée aux États-Unis mais pertinente pour l'Europe a montré que la combinaison des mesures de LDL-C, de lipoprotéine(a) [Lp(a)] et de CRP offrait une valeur prédictive bien supérieure pour le risque cardiovasculaire à 30 ans, renforçant ainsi l'importance d'un bilan lipidique complet incluant le LDL en Europe.

- En juin 2022, une étude observationnelle en vie réelle menée en Allemagne a révélé que seulement 6 % environ des patients présentant des événements vasculaires récurrents atteignaient le taux cible de LDL-C inférieur à 1,0 mmol/L, mettant en évidence d'importantes lacunes dans le dépistage et le contrôle du LDL-C en Europe. Cette étude souligne la nécessité d'améliorer les systèmes de dépistage et de prise en charge du LDL-C, notamment au sein des populations à haut risque.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.