Europe Lyophilized Injectable Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

1.26 Billion

USD

2.05 Billion

2024

2032

USD

1.26 Billion

USD

2.05 Billion

2024

2032

| 2025 –2032 | |

| USD 1.26 Billion | |

| USD 2.05 Billion | |

| % | |

|

Segmentation du marché européen des médicaments injectables lyophilisés, par conditionnement (flacons, seringues à double chambre, cartouches à double chambre et autres), classe thérapeutique (anti-infectieux, antinéoplasiques, diurétiques, inhibiteurs de la pompe à protons, anesthésiques, anticoagulants, AINS, corticostéroïdes et autres), forme (poudre et liquide), indication (oncologie, maladies auto-immunes, troubles hormonaux, maladies respiratoires, troubles gastro-intestinaux, affections dermatologiques, maladies ophtalmiques et autres), voie d'administration (intraveineuse/perfusion, intramusculaire et autres), utilisateur final (hôpitaux, cliniques, soins à domicile et autres), canal de distribution (appels d'offres directs, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

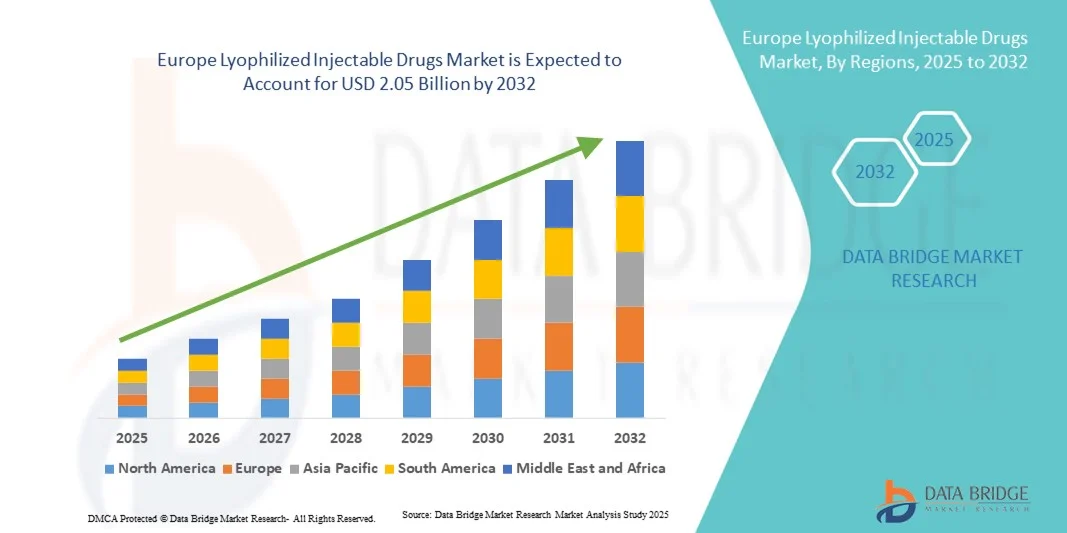

Taille du marché européen des médicaments injectables lyophilisés

- Le marché européen des médicaments injectables lyophilisés était évalué à 1,26 milliard de dollars en 2024 et devrait atteindre 2,05 milliards de dollars d'ici 2032 , soit un TCAC de 6,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies de lyophilisation avancées et par l'innovation continue dans le domaine de la formulation, ce qui permet d'améliorer la stabilité et de prolonger la durée de conservation des médicaments injectables.

- De plus, la demande croissante de formulations prêtes à l'emploi, sans conservateurs et stables de la part des entreprises pharmaceutiques et des professionnels de santé fait des médicaments injectables lyophilisés une forme galénique privilégiée. Ces facteurs convergents accélèrent l'adoption des solutions médicamenteuses injectables lyophilisées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des médicaments injectables lyophilisés

- Les médicaments injectables lyophilisés, qui offrent une stabilité accrue, une durée de conservation plus longue et une meilleure sécurité de transport, deviennent des composants de plus en plus essentiels des formulations pharmaceutiques modernes dans des domaines thérapeutiques tels que l'oncologie, les maladies auto-immunes et les maladies infectieuses.

- La demande croissante de produits injectables lyophilisés est principalement alimentée par la prévalence accrue des maladies chroniques, l'adoption croissante des produits biologiques et biosimilaires, et les progrès des technologies de lyophilisation qui améliorent la stabilité des médicaments et leur temps de reconstitution.

- Le Royaume-Uni a dominé le marché des médicaments injectables lyophilisés avec la plus grande part de revenus (47 %) en 2024, grâce à une production biopharmaceutique robuste , une forte présence des grandes entreprises pharmaceutiques et des investissements croissants en R&D dans les produits biologiques et les vaccins.

- L'Allemagne devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments injectables lyophilisés au cours de la période de prévision, en raison de l'urbanisation croissante, du développement des infrastructures de santé et de l'augmentation des investissements des entreprises pharmaceutiques mondiales.

- Le segment des poudres a représenté la plus grande part de marché (64,5 %) en 2024, grâce à sa stabilité supérieure et à sa capacité à prolonger la durée de conservation des médicaments. Les formulations en poudre sont idéales pour les produits biologiques, les peptides et les vaccins qui nécessitent une conservation à long terme sans dégradation.

Portée du rapport et segmentation du marché des médicaments injectables lyophilisés

|

Attributs |

Médicaments injectables lyophilisés : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

• Vetter (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des médicaments injectables lyophilisés

Amélioration du confort grâce à l'intégration basée sur l'IA et les données

- Sur le marché européen des médicaments injectables lyophilisés, l'intégration croissante de l' intelligence artificielle (IA) et de l'analyse avancée des données pour optimiser la formulation, la stabilité et l'efficacité de la production constitue une tendance majeure et en pleine accélération. Cette convergence technologique améliore significativement la précision opérationnelle et la constance des produits tout au long des processus de fabrication pharmaceutique.

- Par exemple, des entreprises de premier plan mettent en œuvre des systèmes de lyophilisation basés sur l'IA, capables de surveiller en temps réel et de contrôler de manière prédictive les cycles de séchage, garantissant ainsi une qualité de produit constante et une meilleure reproductibilité des lots. De même, des plateformes automatisées basées sur l'IA sont adoptées pour rationaliser les processus de chargement des flacons, de lyophilisation et de reconstitution, offrant une solution plus fiable et plus efficace pour les médicaments injectables lyophilisés.

- L'intégration de l'IA dans la fabrication de médicaments lyophilisés permet la modélisation prédictive du comportement des formulations, l'optimisation des paramètres de séchage et la détection d'anomalies afin de minimiser le gaspillage. Par exemple, certaines entreprises pharmaceutiques utilisent l'IA pour améliorer la précision des prévisions de rendement au fil du temps et fournir des alertes intelligentes en cas de détection d'écarts environnementaux ou de procédés. De plus, les capacités d'analyse automatisée des données offrent aux chercheurs une meilleure compréhension du comportement des formulations, permettant ainsi une amélioration continue des procédés.

- L'intégration transparente des systèmes de contrôle pilotés par l'IA aux plateformes de fabrication numérique facilite la supervision centralisée de toutes les étapes de production. Via une interface unique, les équipes pharmaceutiques peuvent surveiller les profils de température, de pression et d'humidité, ainsi que les indicateurs d'emballage et d'assurance qualité, créant ainsi un environnement de fabrication automatisé et unifié.

- Cette tendance vers des procédés de lyophilisation intelligents, axés sur les données et interconnectés redéfinit en profondeur les attentes en matière de production de produits injectables stériles. Par conséquent, des entreprises telles que Baxter et Pfizer développent des technologies de lyophilisation basées sur l'IA, dotées de systèmes de contrôle adaptatifs et d'analyses de procédés intégrées, afin d'améliorer l'efficacité et de réduire la variabilité.

- La demande de médicaments injectables lyophilisés, soutenue par une fabrication et une optimisation des procédés pilotées par l'IA, croît rapidement dans les secteurs biopharmaceutique et de la fabrication à façon, les entreprises privilégiant de plus en plus la fiabilité, l'évolutivité et la conformité réglementaire.

Dynamique du marché européen des médicaments injectables lyophilisés

Conducteur

Demande croissante due à la prévalence croissante des maladies chroniques et au développement des médicaments biologiques

- L'augmentation de l'incidence des maladies chroniques telles que le cancer, le diabète et les maladies auto-immunes, associée à l'adoption croissante des thérapies biologiques, est un facteur important de la demande croissante de formulations injectables lyophilisées.

- Par exemple, en avril 2024, Baxter International Inc. a annoncé des avancées dans ses technologies de lyophilisation assistée par l'IA, visant à améliorer le contrôle du processus et à réduire la dégradation du produit pendant la lyophilisation. Ces initiatives des principaux acteurs devraient accélérer la croissance du secteur des médicaments injectables lyophilisés au cours de la période de prévision.

- Face à la demande croissante de formulations stables à longue durée de conservation, la lyophilisation offre des avantages considérables en améliorant la stabilité, la transportabilité et l'accessibilité des médicaments pour les patients. Elle garantit le maintien de l'efficacité des produits biologiques et des vaccins dans diverses conditions de stockage, ce qui constitue un atout majeur par rapport aux formulations liquides.

- De plus, la tendance croissante de la médecine personnalisée et des thérapies à base de produits biologiques accroît le besoin de protocoles de lyophilisation sur mesure, où les systèmes pilotés par l'IA peuvent optimiser les cycles de séchage spécifiques au produit et garantir un contrôle précis de la formulation.

- La durée de conservation prolongée, la facilité de reconstitution et la possibilité de réduire la dépendance à la chaîne du froid sont des facteurs majeurs qui favorisent l'adoption de cette technologie par les grandes entreprises pharmaceutiques comme par les PME biopharmaceutiques. Le développement des organismes de fabrication à façon (CMO) proposant des services de lyophilisation automatisés contribue également à la croissance du marché mondial.

Retenue/Défi

Coûts de production élevés et complexités réglementaires

- Les coûts élevés de production et d'équipement associés aux systèmes de lyophilisation, ainsi que les exigences réglementaires complexes, constituent des obstacles importants à une adoption plus large par le marché. La lyophilisation impliquant des procédés énergivores et des machines spécialisées, elle peut augmenter considérablement le coût de fabrication des médicaments.

- Par exemple, plusieurs fabricants de produits pharmaceutiques ont signalé une augmentation de leurs dépenses d'investissement pour moderniser leurs unités de lyophilisation en les automatisant et en les assistant par l'IA afin de se conformer aux normes de bonnes pratiques de fabrication (BPF) et de validation de la FDA en constante évolution.

- Pour garantir la viabilité commerciale, il est essentiel de relever ces défis liés aux coûts et à la conformité grâce à l'optimisation des procédés, la conception modulaire des équipements et le contrôle qualité en temps réel. Des entreprises comme Pfizer et GSK investissent dans des installations de lyophilisation de nouvelle génération intégrant des technologies d'analyse des procédés en temps réel (PAT) afin d'améliorer l'efficacité et de réduire les délais de validation.

- De plus, garantir la conformité réglementaire mondiale dans toutes les régions demeure complexe, car les produits lyophilisés doivent répondre à des normes de qualité et de stérilité rigoureuses. La nécessité de réaliser des tests de validation et de stabilité approfondis peut retarder le lancement des produits et augmenter les coûts de développement.

- Bien que les innovations en matière de lyophilisation continue et de contrôle qualité automatisé réduisent progressivement les coûts, les investissements initiaux élevés limitent encore leur adoption, notamment parmi les petites entreprises biopharmaceutiques.

- Le dépassement de ces défis grâce à une automatisation évolutive, une maintenance prédictive basée sur l'IA et des cadres réglementaires harmonisés sera essentiel à la croissance durable du marché des médicaments injectables lyophilisés.

Portée du marché européen des médicaments injectables lyophilisés

Le marché est segmenté en fonction du conditionnement, de la classe thérapeutique, de la forme, de l'indication, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par emballage

Le marché européen des médicaments injectables lyophilisés est segmenté, selon le type de conditionnement, en flacons, seringues à double chambre, cartouches à double chambre et autres. En 2024, le segment des flacons représentait la plus grande part de marché (47,3 %), grâce à leur utilisation intensive pour le stockage et la conservation des formulations injectables stériles. Les flacons sont privilégiés pour les médicaments lyophilisés en raison de leurs excellentes propriétés de barrière, de leur stabilité chimique et de leur rentabilité. Ils sont largement utilisés dans les hôpitaux et par les fabricants de produits pharmaceutiques pour la gestion efficace des volumes importants de médicaments. De plus, les flacons permettent différents volumes de remplissage et sont compatibles avec divers systèmes de fermeture, ce qui améliore la flexibilité de stockage. Ce segment bénéficie des progrès réalisés dans le domaine des flacons en verre borosilicaté et en polymère, qui améliorent la résistance à la rupture et réduisent les risques de contamination. La forte utilisation des produits biologiques et des vaccins lyophilisés dans les hôpitaux européens renforce la demande. Les flacons conservent leur position dominante grâce à leur forte acceptation réglementaire, leur facilité de production à grande échelle et leur stabilité éprouvée dans le respect de la chaîne du froid.

Le segment des seringues à double chambre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2025 et 2032, porté par la demande croissante de formulations prêtes à l'emploi et de solutions d'administration de médicaments centrées sur le patient. Les seringues à double chambre permettent une reconstitution aisée des médicaments lyophilisés juste avant leur administration, minimisant ainsi les erreurs de préparation et améliorant la stabilité du produit. Ce format de conditionnement est de plus en plus privilégié pour les produits biologiques à forte valeur ajoutée, les médicaments d'urgence et les thérapies auto-administrées. Ce segment bénéficie de la prévalence croissante des maladies chroniques, pour lesquelles les patients ont besoin de systèmes d'administration pratiques et à usage unique. Les entreprises pharmaceutiques européennes se tournent vers les systèmes à double chambre afin de répondre aux exigences croissantes en matière de conformité et de stérilité. Par ailleurs, les progrès réalisés dans le domaine des matériaux des seringues préremplies et l'automatisation des processus de remplissage ont réduit la complexité de fabrication, accélérant ainsi leur adoption. Ces avantages expliquent la pénétration rapide des seringues à double chambre dans les applications de soins de santé, tant en milieu hospitalier qu'à domicile.

- Par classe de médicament

Le marché est segmenté par classe de médicaments en anti-infectieux, antinéoplasiques, diurétiques, inhibiteurs de la pompe à protons, anesthésiques, anticoagulants, AINS, corticostéroïdes et autres. Le segment des antinéoplasiques dominait le marché en 2024 avec une part de 39,6 %, grâce à l'utilisation croissante de formulations injectables lyophilisées en oncologie. La lyophilisation préserve l'efficacité et la stabilité des médicaments anticancéreux complexes, souvent sensibles à la température et à l'humidité. Les entreprises pharmaceutiques européennes utilisent largement les formes lyophilisées pour les anticorps monoclonaux et les agents cytotoxiques. L'incidence croissante du cancer et l'approbation croissante des thérapies biologiques ciblées continuent de consolider la position dominante de ce segment. Les hôpitaux et les centres d'oncologie privilégient les médicaments lyophilisés pour un dosage précis et une conservation à long terme. De plus, les progrès réalisés dans les procédés de lyophilisation garantissent une meilleure intégrité des formulations, minimisant ainsi leur dégradation. Les collaborations étroites entre les entreprises de biotechnologie et les CDMO (Contract Development and Manufacturing Organizations) en Europe renforcent encore cette position. Les innovations continues dans les lignes de conditionnement et de remplissage des produits lyophilisés contribuent également à la stabilité du marché et à l'assurance qualité.

Le segment des anti-infectieux devrait connaître la croissance la plus rapide, avec un TCAC de 11,2 % entre 2025 et 2032, sous l'effet d'une demande croissante de traitements antibiotiques et antiviraux efficaces. La résurgence des maladies infectieuses et la montée de la résistance aux antimicrobiens en Europe ont accru le besoin de médicaments injectables stables et puissants. Les formulations lyophilisées d'anti-infectieux sont largement utilisées en raison de leur longue durée de conservation et de leur capacité à maintenir leur efficacité même dans des conditions de stockage difficiles. Ce segment bénéficie d'initiatives de santé publique ambitieuses favorisant l'accès aux antibiotiques essentiels. Par ailleurs, l'évolution vers une prise en charge des infections nosocomiales et un contrôle des infections post-opératoires stimulent la demande. La recherche et le développement continus d'anti-infectieux à large spectre, associés aux investissements dans les infrastructures de production stérile, soutiennent l'expansion de ce segment. L'accent mis par la Commission européenne sur la garantie de la continuité de l'approvisionnement en médicaments après la pandémie de COVID-19 a également encouragé la production nationale d'anti-infectieux lyophilisés.

- Par formulaire

Selon leur forme, le marché se divise en poudres et liquides. En 2024, le segment des poudres représentait la plus grande part de marché (64,5 %), grâce à leur stabilité supérieure et à leur capacité à prolonger la durée de conservation des médicaments. Les formulations en poudre sont idéales pour les produits biologiques, les peptides et les vaccins nécessitant une conservation à long terme sans dégradation. Ce segment bénéficie de l'adoption croissante des thérapies biologiques et des médicaments thermosensibles qui exigent des formulations stables. Les hôpitaux et les pharmacies privilégient les poudres lyophilisées pour leur facilité de reconstitution, le contrôle précis du dosage et la réduction du gaspillage. Les fabricants privilégient également les poudres pour la simplification du transport et du stockage à basse température. L'infrastructure de lyophilisation avancée et les réglementations de qualité strictes en Europe contribuent à la domination des poudres. De plus, les poudres permettent un conditionnement flexible en flacons, seringues et cartouches, offrant ainsi aux entreprises pharmaceutiques une grande polyvalence en matière de formats d'administration. Leur compatibilité avec les produits biologiques à forte valeur ajoutée et leur facilité de reconstitution leur assurent une position de leader.

Le segment des formes liquides devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,1 %, entre 2025 et 2032, porté par la demande croissante de formulations prêtes à l'emploi en milieu hospitalier et à domicile. Les médicaments lyophilisés liquides réduisent le temps de préparation, minimisent les erreurs humaines et améliorent le confort des professionnels de santé et des patients. Les entreprises pharmaceutiques privilégient les formulations liquides pour favoriser l'observance thérapeutique et réduire les étapes de reconstitution. Le développement d'injectables à action prolongée et de seringues préremplies contribue également à la croissance de ce segment. Par ailleurs, l'adoption des technologies de la chaîne du froid et des systèmes de remplissage aseptique a permis d'améliorer la stabilité des médicaments liquides. Le marché européen observe une forte adoption des produits biologiques liquides pour les maladies auto-immunes et métaboliques. La praticité, la facilité d'administration et le gain de temps offerts par ces formulations les rendent particulièrement attractives en ambulatoire et en situation d'urgence.

- Par indication

En fonction de l'indication, le marché est segmenté en oncologie, maladies auto-immunes, troubles hormonaux, maladies respiratoires, troubles gastro-intestinaux, affections dermatologiques, maladies ophtalmiques et autres. Le segment de l'oncologie a généré la plus grande part de revenus (41,8 %) en 2024, en raison de la forte prévalence du cancer et de l'utilisation intensive de produits biologiques lyophilisés en chimiothérapie. Les médicaments oncologiques lyophilisés offrent une stabilité accrue, garantissant la préservation de leurs structures moléculaires complexes lors d'un stockage de longue durée. Ce segment bénéficie du dynamisme de la recherche en oncologie en Europe et de la commercialisation croissante des thérapies ciblées. Les hôpitaux et les centres de cancérologie dépendent fortement des médicaments lyophilisés pour leur dosage précis et leur longue durée de conservation. Les progrès constants des technologies de formulation améliorent également la solubilité et la biodisponibilité des injectables oncologiques. L'expansion des essais cliniques dans toute l'UE et les partenariats entre les géants de la biotechnologie et de l'industrie pharmaceutique contribuent à maintenir le leadership du marché. L'augmentation des financements publics pour l'accès aux traitements contre le cancer renforce encore la position dominante de ce segment.

Le segment des maladies auto-immunes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,6 %, entre 2025 et 2032, sous l'effet de la prévalence croissante de maladies chroniques telles que la polyarthrite rhumatoïde, le psoriasis et la sclérose en plaques. Les entreprises biopharmaceutiques développent de plus en plus d'anticorps monoclonaux lyophilisés et de produits biologiques pour les maladies auto-immunes en raison de leur stabilité et de leur efficacité. La préférence croissante pour les injections auto-administrées chez les patients atteints de maladies chroniques stimule l'adoption de ce segment. Par ailleurs, l'utilisation accrue de seringues à double chambre pour une reconstitution aisée répond aux attentes des patients en matière de confort. L'accent mis sur l'innovation en matière de produits biologiques et les cadres de remboursement favorables du marché européen accélèrent encore cette croissance. Avec l'arrivée de davantage de biosimilaires sur le marché, la demande de formulations lyophilisées économiques continue de croître. L'évolution de ce segment est renforcée par le recours croissant à la prise en charge à domicile des maladies auto-immunes chroniques en Europe .

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : intraveineuse/perfusion, intramusculaire et autres. Le segment intraveineux/perfusion détenait la plus grande part de marché (56,2 %) en 2024, principalement grâce à son utilisation répandue pour l'administration rapide de médicaments et le contrôle précis du dosage en milieu hospitalier. L'administration intraveineuse est privilégiée pour les médicaments oncologiques, anti-infectieux et anesthésiques nécessitant un effet thérapeutique immédiat. Les formulations lyophilisées sont reconstituées et administrées par voie intraveineuse afin de garantir leur efficacité et leur sécurité. Ce segment bénéficie des infrastructures hospitalières modernes en Europe et du volume élevé de patients dans les unités de soins intensifs. Par ailleurs, l'adoption généralisée des pompes à perfusion automatisées et des dispositifs de transfert en circuit fermé améliore l'efficacité de l'administration intraveineuse. La fiabilité de la voie intraveineuse pour l'administration contrôlée de médicaments assure sa préférence continue auprès des professionnels de santé. Les autorisations réglementaires pour les produits biologiques administrés par voie intraveineuse consolident davantage la position de leader de ce segment.

Le segment intramusculaire devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,8 %, entre 2025 et 2032, grâce à son utilisation croissante dans les vaccins, les hormonothérapies et les injectables à action prolongée. L'administration intramusculaire offre plus de commodité, un temps d'administration réduit et un effet thérapeutique plus long que les injections intraveineuses. L'essor des soins à domicile et des traitements ambulatoires favorise l'adoption des formulations intramusculaires. Les entreprises pharmaceutiques développent de plus en plus d'injectables lyophilisés compatibles avec les seringues préremplies pour une utilisation intramusculaire. Ce segment est également stimulé par les vastes campagnes de vaccination et la demande de formulations à action prolongée en Europe. De plus, les innovations technologiques qui améliorent l'absorption et réduisent la douleur lors de l'administration intramusculaire favorisent l'observance du traitement par les patients. La commodité et la surveillance clinique minimale requise rendent l'administration intramusculaire particulièrement adaptée à la prise en charge des maladies chroniques et aux soins préventifs.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile et autres. Le segment hospitalier détenait la plus grande part de marché (48,7 %) en 2024, principalement en raison du nombre élevé de patients nécessitant des traitements complexes avec reconstitution et administration de médicaments lyophilisés. Les hôpitaux sont les principaux centres d'utilisation des injectables lyophilisés en oncologie, en thérapies anti-infectieuses et en produits biologiques, grâce à leurs infrastructures rigoureuses de stockage et de manipulation. La disponibilité de personnel formé, d'installations aseptiques et d'une gestion avancée de la chaîne du froid garantit la stabilité et l'efficacité des produits. La demande croissante de dosages précis en soins intensifs, conjuguée à l'augmentation de l'incidence des maladies chroniques telles que le cancer et les maladies auto-immunes, conforte la position dominante de ce segment. Par ailleurs, des systèmes de remboursement avantageux et l'adoption croissante de formulations lyophilisées prêtes à l'emploi dans les pharmacies hospitalières favorisent leur utilisation. Les investissements continus dans l'automatisation des pharmacies hospitalières et les technologies de préparation stérile contribuent également au maintien de cette position de leader.

Le segment des soins de santé à domicile devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,2 %, entre 2025 et 2032, porté par la préférence croissante pour l'auto-administration et la gestion à distance des patients. L'augmentation du fardeau des maladies chroniques et la volonté de réduire les hospitalisations accélèrent la demande de médicaments lyophilisés reconstituables à domicile. La disponibilité de seringues préremplies et de formulations lyophilisées faciles d'utilisation, compatibles avec les stylos injecteurs, favorise une adoption plus large. Les prestataires de soins de santé à domicile privilégient les solutions injectables économiques et l'amélioration de l'observance thérapeutique. Le vieillissement de la population, la hausse des coûts de santé et les progrès technologiques des dispositifs d'administration portables constituent des moteurs de croissance majeurs. Par ailleurs, les partenariats stratégiques entre les laboratoires pharmaceutiques et les prestataires de services de perfusion à domicile améliorent l'accessibilité et la sécurité des soins.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs représentait la plus grande part de marché (61,3 %) en 2024, grâce aux achats groupés effectués par les hôpitaux et les établissements de santé via les organismes publics et les centrales d'achat. Ce canal garantit un approvisionnement stable et des prix constants pour les injectables lyophilisés essentiels utilisés dans de nombreux domaines thérapeutiques, notamment l'oncologie, les maladies infectieuses et l'anesthésie. Les fabricants privilégient la distribution par appels d'offres directs afin de maintenir l'assurance qualité et le contrôle de la chaîne du froid tout au long de la livraison. L'importance croissante accordée aux systèmes d'achat hospitaliers centralisés et aux accords stratégiques avec les fournisseurs renforce encore la position dominante de ce segment. Par ailleurs, les initiatives gouvernementales visant à optimiser l'efficacité des achats hospitaliers et l'intégration croissante des systèmes d'appel d'offres électroniques améliorent la transparence et la fiabilité de l'approvisionnement.

Le segment des ventes au détail devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,5 %, entre 2025 et 2032, grâce à la disponibilité croissante des injectables spécialisés en pharmacie de détail et en ligne. La croissance de ce segment est portée par l'adoption croissante des traitements à domicile et l'accessibilité accrue des injectables lyophilisés pour la prise en charge des maladies chroniques en dehors des établissements hospitaliers. Les pharmacies de détail développent leurs capacités logistiques de la chaîne du froid afin de stocker en toute sécurité les formulations thermosensibles. L'essor des plateformes de pharmacie en ligne proposant la livraison d'injectables sur ordonnance contribue également à dynamiser le marché. Par ailleurs, les campagnes de sensibilisation des patients et les partenariats pharmaceutiques avec les distributeurs de détail renforcent la visibilité des marques et la portée des produits. La commodité, la rentabilité et la confiance croissante des consommateurs envers les pharmacies agréées positionnent ce segment comme le mode de distribution connaissant la croissance la plus rapide au cours de la période prévisionnelle.

Analyse régionale du marché européen des médicaments injectables lyophilisés

- Le marché européen des médicaments injectables lyophilisés devrait connaître une croissance annuelle composée substantielle tout au long de la période de prévision, portée par la demande croissante de produits biologiques, de vaccins et de formulations injectables thermostables.

- L'infrastructure pharmaceutique bien établie de la région, associée aux progrès des technologies de lyophilisation, favorise la croissance du marché.

- En outre, la hausse des maladies chroniques et l'attention croissante portée à la sécurité des patients et à la durée de conservation des produits contribuent également à l'adoption croissante des injectables lyophilisés en Europe.

Aperçu du marché britannique des médicaments injectables lyophilisés

Le marché britannique des médicaments injectables lyophilisés a dominé le marché européen en 2024, avec une part de marché de 47 %, grâce à une production biopharmaceutique robuste, une forte présence des grands groupes pharmaceutiques et des investissements croissants en R&D dans les produits biologiques et les vaccins. Le cadre réglementaire performant du pays et son orientation vers l'innovation favorisent l'adoption de techniques de lyophilisation avancées. Par ailleurs, la demande croissante de formulations médicamenteuses stables et la tendance à externaliser la production auprès d'organisations de développement et de fabrication à façon (CDMO) devraient stimuler davantage la croissance du marché au Royaume-Uni.

Aperçu du marché allemand des médicaments injectables lyophilisés

Le marché allemand des médicaments injectables lyophilisés devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, grâce à l'urbanisation croissante, au développement des infrastructures de santé et à l'augmentation des investissements des entreprises pharmaceutiques internationales. L'accent mis par le pays sur l'innovation pharmaceutique, conjugué aux progrès réalisés dans les technologies d'automatisation et de lyophilisation, soutient cette expansion rapide. Par ailleurs, la demande croissante de produits biologiques et biosimilaires, ainsi que les initiatives gouvernementales favorables à la production pharmaceutique, devraient stimuler davantage l'adoption des médicaments injectables lyophilisés en Allemagne.

Part de marché des médicaments injectables lyophilisés en Europe

L'industrie des médicaments injectables lyophilisés est principalement dominée par des entreprises bien établies, notamment :

• Vetter (Allemagne)

• Lonza (Suisse)

• Recipharm (Suède)

• Catalent (Belgique)

• Fresenius Kabi (Allemagne)

• IDT Biologika (Allemagne)

• Thermo Fisher Scientific Inc. (Royaume-Uni)

• PCI Pharma Services (Royaume-Uni)

• Wacker Biotech (Allemagne)

• Siegfried Holding AG (Suisse)

Dernières évolutions du marché européen des médicaments injectables lyophilisés

- En février 2023, CARBOGEN AMCIS (Suisse/France) a annoncé l'ouverture de sa nouvelle usine de fabrication de médicaments injectables stériles à Saint-Beauzire, en France. Conçue pour la production de formulations liquides et lyophilisées destinées aux essais cliniques et à la commercialisation, cette usine est équipée de lyophilisateurs de pointe et de lignes de remplissage aseptique, renforçant ainsi les capacités européennes de fabrication de médicaments injectables complexes.

- En janvier 2022, Vetter Pharma-Fertigung GmbH & Co. KG a obtenu l'autorisation de fabrication pour son nouveau site de production clinique à Rankweil, en Autriche, augmentant ainsi sa capacité de production de médicaments injectables aseptiques et lyophilisés. Cette expansion renforce la capacité de Vetter à fournir à ses clients européens et internationaux des injectables stériles de haute qualité.

- En mai 2025, le groupe FAMAR a annoncé l'acquisition du site de production stérile de MiP Pharma GmbH à Homburg (Sarre), en Allemagne, spécialisé dans la production de produits pharmaceutiques liquides lyophilisés et stériles. Cette acquisition renforce la présence de FAMAR sur le marché européen de la fabrication de produits injectables et enrichit son offre de services CDMO.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.