Europe Magnetic Resonance Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.04 Billion

USD

4.12 Billion

2024

2032

USD

3.04 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentation du marché européen des appareils d'imagerie par résonance magnétique, par type (conventionnel et biosourcé), procédé (transestérification et estérification directe), intensité du champ (systèmes d'imagerie par résonance magnétique (IRM) à haut champ (1,5 t à 3 t), systèmes d'imagerie par résonance magnétique (IRM) à champ faible à moyen (

Taille du marché européen des appareils d'imagerie par résonance magnétique

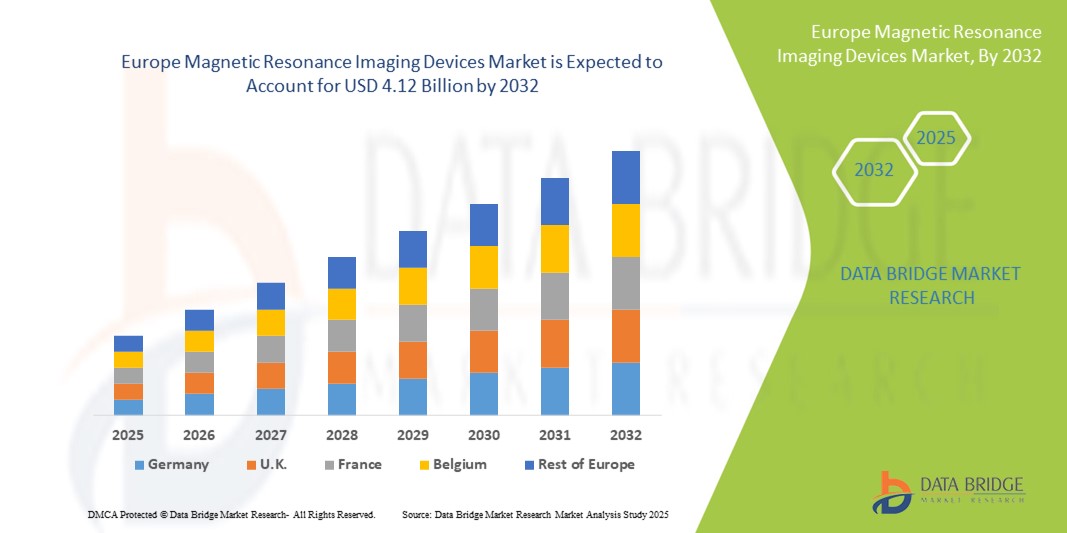

- La taille du marché européen des dispositifs d'imagerie par résonance magnétique était évaluée à 3,04 milliards USD en 2024 et devrait atteindre 4,12 milliards USD d'ici 2032 , à un TCAC de 3,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et les progrès technologiques dans les systèmes d'imagerie, conduisant à des capacités de diagnostic améliorées et à de meilleurs résultats pour les patients.

- De plus, les politiques de santé favorables, la demande croissante de diagnostics précoces et précis, ainsi que l'adoption croissante de systèmes d'IRM avancés dans les hôpitaux et les centres de diagnostic, font des appareils d'IRM un outil essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions d'IRM, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des appareils d'imagerie par résonance magnétique

- Les appareils d'IRM, qui fournissent une imagerie non invasive pour une visualisation détaillée des organes et des tissus internes, sont des composants de plus en plus essentiels des flux de travail diagnostiques et cliniques modernes dans les hôpitaux et les centres de diagnostic en raison de leur précision, de leur sécurité et de leur capacité à détecter un large éventail de conditions médicales.

- La demande croissante d'appareils d'IRM est principalement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et les progrès technologiques dans les systèmes d'imagerie, notamment les scanners IRM hybrides et haute résolution.

- L'Allemagne a dominé le marché européen des appareils d'imagerie par résonance magnétique avec la plus grande part de revenus de 55 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de technologies de pointe et une forte présence d'acteurs clés de l'industrie, le pays connaissant une croissance substantielle des installations d'IRM tirée par des innovations dans des techniques d'imagerie plus rapides et un confort amélioré des patients.

- Le Royaume-Uni devrait être le pays connaissant la croissance la plus rapide sur le marché européen des appareils d'imagerie par résonance magnétique au cours de la période de prévision en raison de l'augmentation des dépenses de santé, de l'expansion des installations de diagnostic et des initiatives gouvernementales visant à améliorer la détection précoce des maladies.

- Les systèmes d'IRM conventionnels ont dominé le marché européen des appareils d'imagerie par résonance magnétique avec une part de marché de 60,2 % en 2024, grâce à leur utilisation généralisée dans les applications oncologiques, neurologiques, cardiologiques et musculo-squelettiques, et à leur fiabilité établie dans l'imagerie diagnostique de routine.

Portée du rapport et segmentation du marché européen des appareils d'imagerie par résonance magnétique

|

Attributs |

Aperçu du marché des appareils d'imagerie par résonance magnétique en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des appareils d'imagerie par résonance magnétique

Progrès dans l'imagerie améliorée par l'IA et l'automatisation des flux de travail

- Une tendance importante et croissante sur le marché européen des appareils d'IRM est l'intégration de l'intelligence artificielle (IA) dans les systèmes d'imagerie, améliorant la précision du diagnostic, l'efficacité du flux de travail et le débit des patients.

- Par exemple, les scanners IRM alimentés par l'IA peuvent segmenter automatiquement les tissus, mettre en évidence les anomalies et réduire les temps d'analyse, aidant ainsi les radiologues à établir un diagnostic plus rapide et plus précis.

- L'intégration de l'IA dans les appareils d'IRM permet l'analyse prédictive, la reconstruction d'images et l'optimisation des protocoles d'examen en fonction des spécificités du patient, améliorant ainsi l'efficacité opérationnelle et réduisant les erreurs. De plus, certains systèmes d'IRM Siemens et Philips utilisent l'IA pour améliorer la clarté des images et détecter automatiquement les anomalies en temps réel.

- L'intégration transparente des systèmes d'IRM avec les systèmes d'information hospitaliers (SIH) et les systèmes d'information radiologique (RIS) permet une gestion centralisée des flux de travail d'imagerie, des dossiers des patients et des rapports, créant ainsi un environnement clinique plus coordonné.

- Cette tendance vers des systèmes d'imagerie intelligents, automatisés et interconnectés redéfinit les attentes en matière de précision diagnostique. Par conséquent, des entreprises comme GE Healthcare développent des appareils d'IRM dotés d'IA, d'analyse d'images automatisée et de capacités de gestion des flux de travail améliorées.

- La demande de systèmes d'IRM offrant une imagerie et une intégration des flux de travail alimentées par l'IA augmente rapidement dans les hôpitaux et les centres de diagnostic, car les prestataires de soins de santé accordent de plus en plus la priorité à l'efficacité, à la précision et aux soins centrés sur le patient.

Dynamique du marché européen des appareils d'imagerie par résonance magnétique

Conducteur

Demande croissante en raison du vieillissement de la population et de la prévalence des maladies chroniques

- La prévalence croissante des maladies chroniques, associée à la croissance de la population âgée en Europe, est un facteur important de la demande accrue d'appareils d'IRM.

- Par exemple, en 2024, l’adoption de systèmes d’IRM à haut champ dans les hôpitaux allemands a augmenté pour soutenir la détection précoce des affections neurologiques et cardiovasculaires, reflétant le besoin croissant de solutions d’imagerie avancées

- Alors que le fardeau du cancer, des troubles cardiovasculaires et des maladies neurologiques augmente, les appareils d'IRM offrent une imagerie non invasive à haute résolution, offrant un avantage diagnostique essentiel par rapport aux autres modalités.

- En outre, les initiatives gouvernementales visant à étendre la couverture des soins de santé et à améliorer l’infrastructure de diagnostic encouragent l’installation d’appareils d’IRM dans les hôpitaux et les centres de diagnostic.

- La combinaison d’une sensibilisation croissante aux soins de santé, de diagnostics préventifs et d’investissements dans les infrastructures d’imagerie propulse l’adoption des systèmes d’IRM en Europe, en particulier dans les pays dotés d’établissements de santé bien développés.

Retenue/Défi

Coût élevé des équipements et conformité réglementaire complexe

- Le coût initial substantiel des systèmes d’IRM, ainsi que les dépenses liées à l’installation, à la maintenance et à la formation, constituent un défi important pour l’expansion du marché

- Par exemple, les petits centres de diagnostic d’Europe de l’Est sont confrontés à des contraintes budgétaires lors de l’achat de scanners IRM à haut champ, ce qui limite leur adoption généralisée.

- Le respect de normes réglementaires strictes et de certifications de sécurité dans les pays européens ajoute de la complexité aux lancements de produits et aux approbations opérationnelles, retardant potentiellement l'entrée sur le marché

- De plus, les variations dans les politiques de remboursement, les allocations budgétaires et les cycles d'approvisionnement des hôpitaux peuvent affecter les décisions d'achat, en particulier pour les systèmes d'IRM haut de gamme dotés de fonctionnalités avancées.

- Relever ces défis grâce à des solutions rentables, des systèmes d'IRM modulaires et des processus réglementaires standardisés sera essentiel pour une croissance soutenue du marché et une adoption plus large dans divers contextes de soins de santé.

Portée du marché européen des appareils d'imagerie par résonance magnétique

Le marché est segmenté en fonction du type, du processus, de l'intensité du champ, de la modalité, de l'architecture, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

En Europe, le marché des appareils d'imagerie par résonance magnétique (IRM) est segmenté en systèmes conventionnels et biosourcés. Le segment de l'IRM conventionnelle a dominé le marché avec la plus grande part de chiffre d'affaires (60,2 %) en 2024, grâce à son adoption généralisée dans les hôpitaux et les centres de diagnostic. Les systèmes conventionnels sont privilégiés pour leur fiabilité éprouvée, leur imagerie de haute qualité pour diverses applications cliniques telles que l'oncologie et la neurologie, et leur compatibilité avec les infrastructures hospitalières existantes. Ils offrent une résolution d'image constante, prennent en charge de nombreux types d'examens et s'appuient sur des réseaux de services établis. Les hôpitaux bénéficient de flux de travail standardisés et d'une solide connaissance des cliniciens, ce qui renforce leur domination du marché. La disponibilité des pièces de rechange et des services de maintenance renforce encore leur position.

Le segment de l'IRM biosourcée devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'intensification de la recherche sur les agents de contraste et les techniques d'imagerie biologiquement améliorées. Ces systèmes offrent une meilleure caractérisation des tissus, des capacités d'imagerie fonctionnelle et des fonctionnalités diagnostiques avancées pour la détection précoce des maladies. Les hôpitaux de recherche et les centres universitaires adoptent de plus en plus l'IRM biosourcée pour leurs initiatives de médecine de précision. Les innovations en imagerie moléculaire et en diagnostic ciblé accélèrent la demande. L'importance croissante accordée aux soins de santé personnalisés et à l'imagerie personnalisée pour chaque patient favorise une adoption rapide.

- Par intensité de champ

En fonction de l'intensité du champ, le marché européen des appareils d'imagerie par résonance magnétique est segmenté en systèmes d'IRM à faible et moyen champ (< 1,5 T), à haut champ (1,5 T à 3 T) et à très haut champ (4 T et plus). Les systèmes d'IRM à haut champ ont dominé le marché en 2024 grâce à leur équilibre optimal entre résolution d'image, vitesse d'acquisition et confort du patient. Les hôpitaux privilégient largement les systèmes 1,5 T à 3 T pour l'imagerie de routine en neurologie, cardiologie et applications musculo-squelettiques. Ils offrent des résultats diagnostiques reproductibles et s'appuient sur de nombreuses données cliniques. La polyvalence des systèmes à haut champ permet leur intégration dans les flux de travail d'imagerie multiservices. Le solide soutien des fabricants et la connaissance approfondie des cliniciens renforcent leur adoption.

Les systèmes d'IRM à très haut champ devraient connaître la croissance la plus rapide entre 2025 et 2032, grâce à leurs capacités d'imagerie améliorées pour la recherche, la neurologie avancée et l'oncologie. Ces systèmes offrent une imagerie à ultra-haute résolution, une spectroscopie avancée et un contraste tissulaire supérieur pour une détection précoce. Les hôpitaux de recherche et les centres universitaires sont des utilisateurs clés de systèmes à très haut champ. L'intérêt croissant pour l'imagerie fonctionnelle et moléculaire stimule la demande. L'augmentation des investissements dans les infrastructures d'imagerie avancée soutient la croissance de ce segment.

- Par modalité

En fonction de la modalité, le marché européen des appareils d'imagerie par résonance magnétique est segmenté en systèmes fixes, portables/mobiles et délocalisés (POC). Le segment de l'IRM fixe a dominé le marché en 2024 grâce à ses capacités d'imagerie robustes et à sa compatibilité avec les hôpitaux à forte activité. Ces systèmes prennent en charge un large éventail d'examens de patients et prennent en charge de multiples spécialités cliniques. Ils offrent une grande fiabilité, des flux de travail standardisés et une qualité d'image constante. Les grands hôpitaux et centres de diagnostic privilégient les systèmes fixes pour leur capacité et leurs fonctionnalités avancées. L'intégration aux systèmes d'information hospitaliers améliore l'efficacité opérationnelle et la gestion des patients.

Les systèmes d'IRM portables/mobiles devraient connaître la croissance la plus rapide au cours de la période de prévision, stimulés par la demande de solutions d'imagerie décentralisées dans les centres ambulatoires, les services d'urgence et les sites isolés. L'IRM portable permet un diagnostic rapide au chevet du patient et réduit les coûts d'infrastructure. Elle offre une grande flexibilité de déploiement pour les petits hôpitaux et les cliniques externes. Les progrès réalisés dans la conception des aimants compacts et les améliorations logicielles améliorent la qualité des images. L'imagerie au point d'intervention se développe dans les hôpitaux communautaires, soutenant la croissance du secteur.

- Par Architecture

Sur la base de leur architecture, le marché européen des appareils d'imagerie par résonance magnétique est segmenté en systèmes d'IRM fermés, standard, larges et ouverts. En 2024, les systèmes d'IRM fermés ont dominé le marché grâce à une homogénéité supérieure du champ magnétique et à une résolution d'imagerie supérieure. Les hôpitaux privilégient les systèmes fermés pour l'oncologie, la neurologie et l'imagerie musculo-squelettique en raison de la précision et de la reproductibilité de leurs résultats. Ils sont largement adoptés dans les environnements cliniques à haut volume. Leurs performances robustes et leur validation clinique approfondie renforcent leur leadership sur le marché. Les systèmes fermés prennent en charge des protocoles d'imagerie complexes et des applications avancées. L'existence de réseaux de services et la connaissance des cliniciens favorisent leur adoption.

Les systèmes d'IRM ouverts devraient connaître la croissance la plus rapide au cours de la période de prévision, grâce au confort des patients, à la réduction de la claustrophobie et à leur adéquation aux patients pédiatriques et obèses. Les centres de soins ambulatoires et les hôpitaux adoptent de plus en plus l'IRM ouverte pour améliorer l'expérience des patients. Les avancées technologiques en matière de conception des aimants et de qualité d'image améliorent leurs capacités. Les systèmes ouverts offrent un positionnement flexible et une accessibilité simplifiée. La sensibilisation croissante aux soins centrés sur le patient favorise leur adoption tant dans les hôpitaux que dans les centres de diagnostic.

- Par application

En fonction des applications, le marché européen des appareils d'imagerie par résonance magnétique est segmenté en oncologie, neurologie, cardiologie, gastro-entérologie, musculo-squelettique, mammographie, pelvi-abdominale, gynécologie, urologie, dentaire, etc. Le segment oncologique a dominé le marché en 2024 grâce au rôle essentiel de l'IRM dans la détection des tumeurs, la planification et le suivi des traitements. Les centres de cancérologie et les hôpitaux s'appuient sur l'IRM pour une détection précoce et une imagerie précise. La polyvalence de l'IRM pour de multiples types de tumeurs renforce son leadership. L'intégration aux logiciels de planification de traitement optimise les flux de travail cliniques. La disponibilité des systèmes d'IRM à haut champ permet des applications oncologiques avancées. La recherche clinique favorise également son adoption dans les établissements spécialisés en oncologie.

Le segment de la neurologie devrait connaître la croissance la plus rapide au cours de la période de prévision, stimulé par la prévalence croissante de troubles neurologiques tels que la maladie d'Alzheimer, la maladie de Parkinson et les accidents vasculaires cérébraux (AVC). Les techniques d'IRM avancées, telles que l'IRM fonctionnelle et l'imagerie par tenseur de diffusion, sont de plus en plus utilisées pour la détection et la cartographie précoces. Les hôpitaux et les centres de recherche adoptent des solutions d'IRM axées sur la neurologie pour améliorer les résultats des patients. La demande d'intervention précoce et de diagnostics précis alimente la croissance du segment. Les avancées technologiques en matière d'imagerie haute résolution accélèrent encore son adoption. L'augmentation des investissements publics et privés dans les infrastructures de soins neurologiques soutient l'expansion.

- Par utilisateur final

En fonction des utilisateurs finaux, le marché européen des appareils d'imagerie par résonance magnétique est segmenté entre hôpitaux, centres d'imagerie, centres de chirurgie ambulatoire, etc. En 2024, les hôpitaux ont dominé le marché grâce à leurs infrastructures d'imagerie à grande échelle, leurs services multispécialités et leur capacité à investir dans des systèmes d'IRM haut de gamme. Les hôpitaux ont besoin d'une imagerie diagnostique complète en oncologie, cardiologie, neurologie et orthopédie. Leur capacité à traiter un volume important de patients renforce leur domination du marché. Des réseaux de maintenance et de service établis favorisent une adoption durable. L'intégration multiservices améliore l'efficacité des flux de travail. La préférence des hôpitaux pour les systèmes d'IRM à haut champ et fermés stimule leur part de marché.

Les centres d'imagerie devraient connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l'augmentation du nombre de centres de diagnostic ambulatoire. Les centres de petite taille recherchent des solutions d'IRM économiques et accessibles pour répondre à la demande locale. L'adoption de systèmes d'IRM portables et à champ moyen facilite la pénétration du marché. Le développement des chaînes d'imagerie privées contribue à la croissance rapide du segment. Des modèles de financement et de leasing flexibles facilitent l'approvisionnement des centres d'imagerie. L'intégration de logiciels avancés et de l'IA améliore les capacités cliniques.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des appareils d'imagerie par résonance magnétique est segmenté entre appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché en 2024 grâce aux achats groupés des hôpitaux, des projets gouvernementaux et des grandes chaînes de diagnostic. Les contrats de service à long terme et le support de maintenance sont généralement inclus dans les accords d'appel d'offres. Les hôpitaux privilégient les appels d'offres directs pour bénéficier de prix avantageux et d'un service complet. Les gros acheteurs bénéficient de remises sur volume et du soutien des fournisseurs. L'approvisionnement direct garantit des livraisons rapides et la conformité réglementaire. Ce segment est renforcé par des relations établies avec les fabricants.

Les ventes au détail devraient connaître la croissance la plus rapide au cours de la période de prévision, tirées par les petites cliniques, les centres d'imagerie et les hôpitaux spécialisés qui achètent des appareils d'IRM de manière indépendante. Les options de financement, les modèles de leasing et les plateformes d'achat en ligne favorisent l'adoption. Les canaux de distribution permettent un déploiement plus rapide des systèmes d'IRM à champ moyen et faible. La demande des établissements de santé ambulatoires et communautaires alimente la croissance. Les ventes au détail offrent une flexibilité dans le choix des modèles et la personnalisation des fonctionnalités. La notoriété et l'accessibilité croissantes de la technologie IRM stimulent encore davantage l'adoption dans ce segment.

Analyse régionale du marché européen des appareils d'imagerie par résonance magnétique

- L'Allemagne a dominé le marché européen des appareils d'imagerie par résonance magnétique avec la plus grande part de revenus de 55 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte adoption de technologies de pointe et une forte présence d'acteurs clés de l'industrie, le pays connaissant une croissance substantielle des installations d'IRM tirée par des innovations dans des techniques d'imagerie plus rapides et un confort amélioré des patients.

- Les prestataires de soins de santé de la région apprécient grandement la précision, la fiabilité et la polyvalence offertes par les appareils d'IRM pour les applications en oncologie, neurologie, cardiologie et imagerie musculo-squelettique.

- Cette adoption généralisée est également soutenue par les initiatives gouvernementales en matière de santé, par de solides activités de recherche et développement et par la présence de fabricants de premier plan d'appareils d'IRM, faisant des systèmes d'IRM un outil de diagnostic essentiel dans les hôpitaux, les centres d'imagerie et les centres de recherche.

Aperçu du marché allemand des appareils d'IRM

Le marché allemand des appareils d'imagerie par résonance magnétique a dominé le marché avec une part de chiffre d'affaires de 55 % en 2024, portée par des infrastructures de santé de pointe, une adoption massive de technologies d'imagerie de pointe et une demande croissante de procédures diagnostiques dans les hôpitaux et les centres spécialisés. Les prestataires de soins de santé apprécient particulièrement les systèmes d'IRM pour les applications en oncologie, neurologie, cardiologie et musculo-squelettiques en raison de leur précision, de leur fiabilité et de leur polyvalence. Les initiatives gouvernementales, les activités de R&D soutenues et la présence de fabricants d'IRM leaders favorisent encore davantage l'adoption. L'intégration aux systèmes d'information hospitaliers et aux logiciels d'imagerie avancés améliore l'efficacité des flux de travail. Les hôpitaux privilégient les systèmes d'IRM à haut et très haut champ, tant pour les diagnostics de routine que pour la recherche. La combinaison de l'innovation technologique, de la familiarité des cliniciens et de solutions centrées sur le patient renforce la domination du marché allemand.

Aperçu du marché britannique des appareils d'IRM

Le marché britannique des appareils d'imagerie par résonance magnétique devrait connaître sa plus forte croissance au cours de la période de prévision, porté par la demande croissante d'imagerie avancée et l'augmentation des cas de troubles neurologiques, oncologiques et musculosquelettiques. Les hôpitaux et les centres d'imagerie investissent dans des systèmes d'IRM à haut champ et ouverts pour améliorer la précision des diagnostics. Les initiatives gouvernementales favorisant l'imagerie médicale moderne et les soins centrés sur le patient soutiennent l'expansion du marché. L'intégration avec les PACS et les systèmes d'information hospitaliers améliore l'efficacité opérationnelle. L'adoption de solutions d'IRM basées sur l'IA est en hausse dans les hôpitaux de recherche et spécialisés. Le développement des services d'imagerie ambulatoire alimente également la croissance.

Aperçu du marché français des appareils d'IRM

Le marché français des appareils d'imagerie par résonance magnétique devrait connaître une croissance modérée au cours de la période de prévision, portée par l'augmentation des dépenses de santé et la demande croissante de diagnostics précoces et précis. Les hôpitaux et les centres de diagnostic modernisent leurs infrastructures d'IRM pour gérer efficacement les cas d'oncologie, de neurologie et de troubles musculo-squelettiques. Les programmes gouvernementaux visant à améliorer l'accès aux technologies d'imagerie avancées contribuent à la croissance du marché. L'intégration aux dossiers médicaux numériques optimise les flux de travail et la gestion des patients. Les hôpitaux de recherche et les centres universitaires adoptent des systèmes d'IRM haute résolution et hybrides. L'accent mis sur une imagerie non invasive et précise favorise l'adoption de ces technologies dans les établissements de santé publics et privés.

Aperçu du marché italien des appareils d'IRM

Le marché italien des appareils d'imagerie par résonance magnétique devrait connaître une croissance soutenue, alimentée par la prévalence croissante des maladies chroniques et liées au mode de vie, ainsi que par l'augmentation des investissements dans les infrastructures de santé. Les hôpitaux se dotent de systèmes d'IRM à haut champ et ouverts pour bénéficier de capacités diagnostiques complètes. Les initiatives gouvernementales en faveur du diagnostic précoce et des technologies d'imagerie modernes contribuent à l'expansion du marché. L'intégration aux réseaux hospitaliers et aux plateformes d'imagerie numérique améliore l'efficacité. Le nombre croissant de centres d'imagerie spécialisés encourage l'adoption de l'IRM. La sensibilisation des patients et leur préférence pour les solutions diagnostiques non invasives stimulent également la croissance du marché.

Part de marché des appareils d'imagerie par résonance magnétique en Europe

L'industrie européenne des dispositifs d'imagerie par résonance magnétique est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- GE HealthCare (États-Unis)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Hitachi, Ltd. (Japon)

- FUJIFILM Corporation (Japon)

- Esaote SpA (Italie)

- Neusoft Corporation (Chine)

- Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Samsung Medison Co., Ltd. (Corée du Sud)

- United Imaging Healthcare Co., Ltd. (Chine)

- Hologic, Inc. (États-Unis)

- Carestream Health, Inc. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Konica Minolta, Inc. (Japon)

- Medtronic (Irlande)

- Toshiba Medical Systems Corporation (Japon)

Quels sont les développements récents sur le marché européen des appareils d’imagerie par résonance magnétique ?

- En juin 2025, l'Union européenne a annoncé des restrictions sur les importations de dispositifs médicaux chinois, notamment d'équipements d'IRM, en réponse à des allégations de discrimination à l'encontre des fournisseurs étrangers dans les marchés publics chinois. Cette mesure vise à garantir une concurrence loyale et à protéger les fabricants européens.

- En mai 2025, GE Healthcare a dévoilé au Royaume-Uni le SIGNA Voyager Premier Edition, un scanner IRM à large ouverture de 1,5 T. Ce système est conçu pour offrir une qualité d'image exceptionnelle et des examens conviviaux, alliant confort et productivité. Son lancement témoigne de l'engagement de GE Healthcare à faire progresser la technologie IRM.

- En novembre 2024, le projet Neuro@7T de l'Institut du Cerveau de Paris, soutenu par l'initiative française SESAME Filières France 2030, vise à développer un pôle d'expertise en neuroimagerie par IRM à ultra-haut champ. Ce projet vise à identifier des marqueurs diagnostiques innovants pour les troubles neurologiques et psychiatriques, démontrant ainsi l'expertise française.

- En juin 2024, Siemens Healthineers et Dentsply Sirona ont collaboré pour développer le premier système d'IRM dédié au secteur dentaire, le MAGNETOM Free.Max Dental Edition. Ce système vise à fournir une imagerie de haute qualité adaptée aux applications dentaires, marquant une avancée significative dans la technologie de l'IRM spécialisée.

- En novembre 2022, Philips a lancé en France l'Ingenia Ambition X, un système d'IRM 1,5T. Ce système intègre l'imagerie par IA et l'optimisation des flux de travail en temps réel pour améliorer la précision du diagnostic et le taux de réponse des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.