Europe Magnetic Resonance Imaging Mri Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.67 Billion

USD

3.89 Billion

2024

2032

USD

2.67 Billion

USD

3.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.67 Billion | |

| USD 3.89 Billion | |

| % | |

|

Segmentation du marché européen des appareils d'imagerie par résonance magnétique (IRM), par type : conventionnel, biosourcé, par intensité de champ : systèmes d'imagerie par résonance magnétique (IRM) à haut champ (1,5 t à 3 t), systèmes d'imagerie par résonance magnétique (IRM) à faible et moyen champ (

Taille du marché des appareils d'imagerie par résonance magnétique (IRM)

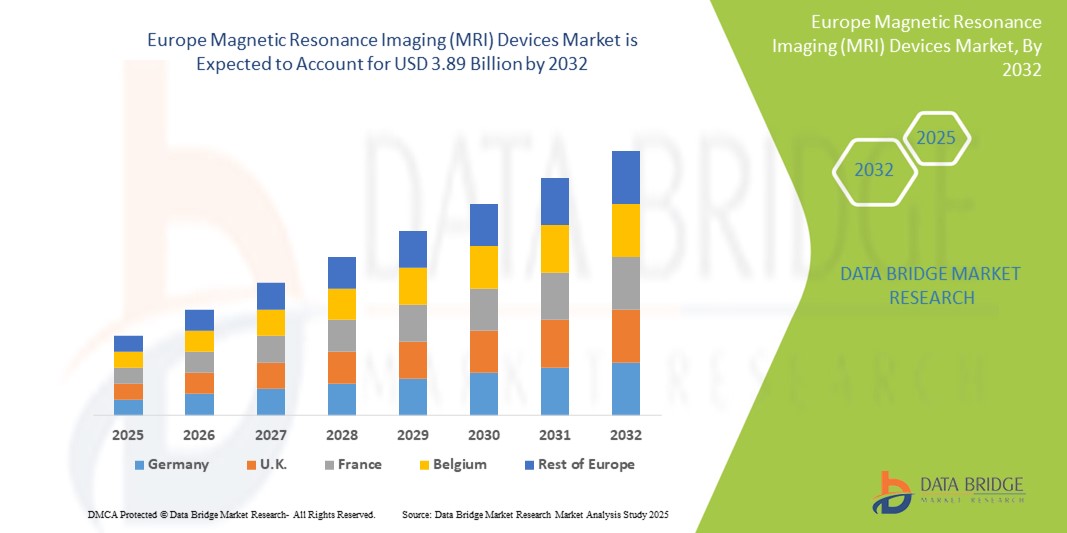

- La taille du marché européen des appareils d'imagerie par résonance magnétique (IRM) était évaluée à 2,67 milliards USD en 2024 et devrait atteindre 3,89 milliards USD d'ici 2032 , à un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le vieillissement croissant de la population, la prévalence croissante des maladies chroniques et l’importance croissante accordée au diagnostic précoce.

- De plus, l’introduction de systèmes d’IRM hybrides et la disponibilité d’une couverture santé universelle en Europe encouragent les gens à subir des tests ou des traitements à intervalles réguliers, ce qui stimule considérablement la croissance du secteur.

Analyse du marché des appareils d'imagerie par résonance magnétique (IRM)

- La croissance du marché est largement alimentée par le vieillissement croissant de la population, la prévalence croissante des maladies chroniques et l’importance croissante accordée au diagnostic précoce.

- De plus, l’introduction de systèmes d’IRM hybrides et la disponibilité d’une couverture santé universelle en Europe encouragent les gens à subir des tests ou des traitements à intervalles réguliers, ce qui stimule considérablement la croissance du secteur.

- L'Allemagne domine le marché des appareils d'imagerie par résonance magnétique (IRM) avec la plus grande part de revenus de 54,5 % en 2024, en raison de La croissance du marché est largement alimentée par le vieillissement croissant de la population, la prévalence croissante des maladies chroniques et l'accent croissant mis sur le diagnostic précoce.

- Le segment conventionnel devrait dominer le marché des appareils d'imagerie par résonance magnétique (IRM) avec une part de marché de 59,99 % en 2024, en raison de l'utilisation croissante des appareils d'IRM dans divers domaines tels que la gynécologie, l'urologie, la dentisterie, la cardiologie, les troubles musculo-squelettiques, le cancer, les affections pelviennes et abdominales. Les services d'imagerie diagnostique du pays, notamment l'IRM, sont également rentables par rapport à d'autres pays européens comme le Royaume-Uni.

Portée du rapport et segmentation du marché des appareils d'imagerie par résonance magnétique (IRM)

|

Attributs |

Aperçu du marché des appareils d'imagerie par résonance magnétique (IRM) |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils d'imagerie par résonance magnétique (IRM)

« Progrès dans les systèmes d'IRM numériques et basés sur l'IA »

- Une tendance majeure sur le marché européen des appareils d'imagerie par résonance magnétique (IRM) est l'essor et l'adoption rapides des systèmes d'IRM numériques et basés sur l'IA. Ces innovations révolutionnent le secteur en améliorant la qualité d'image, la vitesse d'acquisition et la précision du diagnostic.

- Par exemple, en février 2024, Fujifilm Healthcare Europe a lancé son nouveau scanner IRM supraconducteur de 1,5 Tesla, Echelon Synergy, doté d'un apprentissage profond basé sur l'IA pour une netteté d'image et une vitesse de numérisation améliorées. De même, en novembre 2023, Royal Philips a lancé son premier système d'IRM mobile, BlueSeal MR Mobile, fonctionnant sans hélium, privilégiant les services d'IRM centrés sur le patient et visant à étendre les examens d'IRM accessibles, durables et sans hélium à divers endroits.

- L’intégration de l’IA dans les systèmes d’IRM facilite la reconstruction automatisée des images, la réduction du bruit et l’optimisation intelligente du flux de travail, conduisant à des examens plus efficaces et à de meilleurs résultats pour les patients.

- De plus, les capacités de numérisation à distance, comme le souligne la console du centre de commande des opérations de radiologie de Philips qui a reçu son certificat de réglementation européenne sur les dispositifs médicaux (MDR) en février 2025, permettent aux radiologues experts d'aider les technologues sur place en contrôlant à distance les numérisations, améliorant ainsi l'efficacité et l'accès aux soins spécialisés dans toute l'Europe.

Dynamique du marché des appareils d'imagerie par résonance magnétique (IRM)

Conducteur

« Prévalence croissante des maladies chroniques et vieillissement de la population »

- La prévalence croissante des maladies chroniques telles que le cancer, les troubles neurologiques (par exemple, la démence, la maladie d'Alzheimer, la maladie de Parkinson), les maladies cardiovasculaires et les affections musculo-squelettiques, associée au vieillissement rapide de la population en Europe, constitue un moteur majeur du marché des appareils d'IRM.

- Par exemple, selon les statistiques d'Eurostat de février 2022, plus d'un cinquième (20,8 %) des citoyens européens étaient âgés de 65 ans ou plus en 2021, et cette proportion devrait atteindre 14,6 % d'ici 2100 pour les personnes âgées de 80 ans ou plus. Cette évolution démographique accroît considérablement la demande d'imagerie diagnostique, car les personnes âgées sont plus exposées aux problèmes de santé liés à l'âge, nécessitant des examens IRM pour un diagnostic et un suivi précis.

- La capacité de l'IRM à fournir un contraste détaillé des tissus mous la rend précieuse pour la détection et la prise en charge précoces de ces pathologies complexes. La couverture maladie universelle dans de nombreux pays européens rend également l'IRM plus accessible et plus abordable, encourageant ainsi son utilisation.

- De plus, les progrès de la technologie de l’IRM, tels que l’introduction de systèmes hybrides et d’approches de soins personnalisés, continuent d’étendre son utilité dans le diagnostic et la gestion d’un spectre plus large de maladies chroniques.

Retenue/Défi

« Coût élevé des systèmes d'IRM et disponibilité décroissante de l'hélium »

- Les coûts initiaux élevés d’acquisition et d’installation des systèmes d’IRM, associés aux dépenses de maintenance continues, constituent un frein important à la croissance du marché, en particulier pour les petits établissements de santé ou ceux dont les budgets sont limités.

- Par exemple, les systèmes d'IRM à haut champ avancés nécessitent des investissements importants, ce qui les rend moins accessibles dans certaines régions ou pour certains professionnels de santé. De plus, la rareté et la fluctuation des prix de l'hélium, un gaz cryogénique essentiel au refroidissement des aimants supraconducteurs d'IRM, constituent un défi majeur. Cette vulnérabilité de la chaîne d'approvisionnement peut augmenter les coûts d'exploitation et potentiellement perturber les services d'IRM.

- Bien que des progrès dans les technologies d’IRM sans hélium ou à faible teneur en hélium apparaissent pour atténuer ce problème, la transition peut être coûteuse et prendre du temps.

- En outre, les cadres réglementaires stricts et le besoin de personnel hautement qualifié pour exploiter et entretenir les appareils d’IRM contribuent encore davantage à la complexité et aux coûts opérationnels globaux, ce qui complique l’adoption généralisée, en particulier dans les régions où les ressources de santé sont limitées.

Portée du marché des appareils d'imagerie par résonance magnétique (IRM)

Le marché est segmenté en fonction du type, de l’intensité du champ, de l’architecture, de la modalité, de l’application et de l’utilisateur final.

Par type

En fonction de leur type, le marché européen des appareils d'imagerie par résonance magnétique (IRM) est segmenté en appareils conventionnels et biosourcés. Le segment conventionnel devrait détenir une part de marché de 48,34 % en 2025, grâce à son utilisation croissante dans la recherche avancée et les applications cliniques spécialisées, notamment en neurologie et en oncologie.

Le segment biosourcé devrait détenir une part de marché de 38,45 % en 2025, stimulé par la demande croissante de confort des patients, en particulier pour les patients claustrophobes, obèses, gériatriques et pédiatriques.

Par intensité de champ

En fonction de l'intensité du champ, le marché européen des appareils d'imagerie par résonance magnétique (IRM) est segmenté en systèmes d'imagerie par résonance magnétique (IRM) à haut champ (1,5 à 3 t), en systèmes d'imagerie par résonance magnétique (IRM) à faible et moyen champ (< 1,5 t) et en systèmes d'imagerie par résonance magnétique (IRM) à très haut champ (4 t et plus). Le segment des systèmes d'IRM à haut champ (1,5 à 3 t) devrait détenir une part significative en raison de leur qualité d'image supérieure et de leurs capacités diagnostiques, ce qui explique leur large adoption pour diverses applications cliniques.

Le segment des systèmes d'IRM à très haut champ (4T et plus) devrait connaître une croissance substantielle, tirée par leur utilisation croissante dans la recherche avancée et les applications cliniques spécialisées, notamment en neurologie et en oncologie.

Par Architecture

En fonction de leur architecture, le marché européen des appareils d'imagerie par résonance magnétique (IRM) est segmenté en IRM fermée, IRM standard, IRM large et IRM ouverte. Le segment des systèmes d'IRM fermée détient une part significative grâce à son large parc d'installations et à sa capacité à produire des images de haute qualité.

Le segment de l’imagerie par résonance magnétique (IRM) ouverte devrait croître avec un TCAC élevé, stimulé par la demande croissante de confort des patients, en particulier pour les patients claustrophobes, obèses, gériatriques et pédiatriques.

Par modalité

En fonction de la modalité, le marché européen des appareils d'imagerie par résonance magnétique (IRM) est segmenté en systèmes fixes, systèmes portables/mobiles et systèmes délocalisés (POC). Le segment des systèmes fixes devrait détenir la plus grande part de marché grâce à sa présence établie dans les hôpitaux et les centres de diagnostic pour répondre aux besoins d'imagerie complets.

Le segment des systèmes portables/mobiles devrait connaître une croissance à un TCAC élevé, en raison du besoin croissant de services d'IRM flexibles et accessibles dans divers contextes de soins de santé, y compris les zones reculées et les situations d'urgence.

Par application

En fonction des applications, le marché européen des appareils d'imagerie par résonance magnétique (IRM) est segmenté en oncologie, neurologie, cardiologie, gastro-entérologie, musculo-squelettique et autres applications. Le segment neurologique devrait dominer, compte tenu de la prévalence croissante des troubles neurologiques et du rôle indispensable de l'IRM dans l'imagerie du cerveau et de la moelle épinière.

Le segment de l’oncologie devrait connaître une croissance avec un TCAC élevé, grâce à l’utilisation croissante de l’IRM pour la détection, la stadification et le suivi du traitement du cancer.

Par utilisateur final

En fonction de l'utilisateur final, le marché européen des appareils d'imagerie par résonance magnétique (IRM) est segmenté entre hôpitaux, centres d'imagerie, centres de chirurgie ambulatoire et autres utilisateurs finaux. Le segment hospitalier devrait détenir la plus grande part de marché, grâce à ses infrastructures étendues, à son volume important de patients et à son besoin de capacités diagnostiques complètes.

Le segment des centres d'imagerie devrait croître avec un TCAC élevé, grâce à leur spécialisation dans les services de diagnostic et à l'augmentation des références de patients pour diverses procédures d'imagerie.

Analyse régionale du marché des appareils d'imagerie par résonance magnétique (IRM)

- L'Allemagne domine le marché des appareils d'imagerie par résonance magnétique (IRM) avec la plus grande part de revenus de 54,5 % en 2024, en raison de son système de santé sophistiqué, de l'accent mis sur les activités de recherche et développement et d'un volume élevé de procédures d'IRM effectuées pour diverses conditions.

- Le vaste réseau de médecins et d’hôpitaux du pays, même dans les zones reculées, garantit un accès généralisé aux services d’imagerie médicale avancés.

Aperçu du marché français des appareils d'imagerie par résonance magnétique (IRM)

Le marché français des appareils d'imagerie par résonance magnétique (IRM) est porté par d'importantes dépenses de santé et par l'importance accordée à l'intégration de technologies d'imagerie avancées. La robustesse des infrastructures de santé du pays et la sensibilisation croissante de la population au diagnostic précoce des maladies sont des facteurs clés de la croissance du marché.

Aperçu du marché britannique des appareils d'imagerie par résonance magnétique (IRM)

Le marché britannique des appareils d'imagerie par résonance magnétique (IRM) est stimulé par un système de santé sophistiqué, tel que le National Health Service (NHS), ainsi que par une population gériatrique croissante et une prévalence croissante des maladies chroniques. La demande croissante de diagnostics précoces et précis contribue à la croissance du marché au Royaume-Uni.

Part de marché des appareils d'imagerie par résonance magnétique (IRM)

L'industrie des appareils d'imagerie par résonance magnétique (IRM) est principalement dirigée par des entreprises bien établies, notamment :

- BD (États-Unis)

- bioMérieux SA (France)

- Thermo Fisher Scientific Inc. (États-Unis)

- Bruker Corporation (États-Unis)

- Danaher Corporation (États-Unis)

- Roche Diagnostics (Suisse)

- T2 Biosystems (États-Unis)

- Luminex Corporation (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Laboratoires Abbott (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- FUJIFILM Corporation (Japon)

- Canon Medical Systems Corporation (Japon)

Derniers développements sur le marché européen des appareils d'imagerie par résonance magnétique (IRM)

- En novembre 2023, Koninklijke Philips NV a élargi son partenariat avec SyntheticMR, visant à introduire SyMRI 3D. Ce développement permettra d'élargir encore l'offre de produits d'imagerie de l'entreprise.

- En novembre 2023, GE Healthcare a lancé SIGNA Champion, un système d'imagerie par résonance magnétique (IRM) à large alésage de 1,5 T. Ce système est conçu pour améliorer la qualité des soins prodigués aux patients grâce à l'intégration d'une IA avancée et de fonctionnalités innovantes permettant des examens IRM plus rapides et plus précis.

- En août 2023, FUJIFILM Corporation a lancé un nouveau système d'IRM 1,5 Tesla, ECHELON Synergy, intégrant une technologie de reconstruction par apprentissage profond. Cette technologie avancée améliorera la qualité d'image et la satisfaction des patients.

- En avril 2023, Canon Medical Systems Corporation a lancé une solution de planification d'IRM automatisée par IA pour accélérer la planification. Ce système utilise l'apprentissage automatique et l'apprentissage profond pour améliorer l'imagerie diagnostique de la prostate, du foie et de la colonne vertébrale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.