Europe Medical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

259.29 Billion

USD

425.73 Billion

2025

2033

USD

259.29 Billion

USD

425.73 Billion

2025

2033

| 2026 –2033 | |

| USD 259.29 Billion | |

| USD 425.73 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs médicaux, par produit (ventilateurs, spiromètres, concentrateurs d'oxygène, appareils d'anesthésie et CPAP/BIPAP), par mode (portable, de table et autonome), par application (diagnostic et thérapeutique), par type d'établissement (grand, petit et moyen), par utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, établissements de soins de longue durée, centres de réadaptation et soins à domicile), par canal de distribution (ventes directes et distributeurs tiers) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché européen des dispositifs médicaux

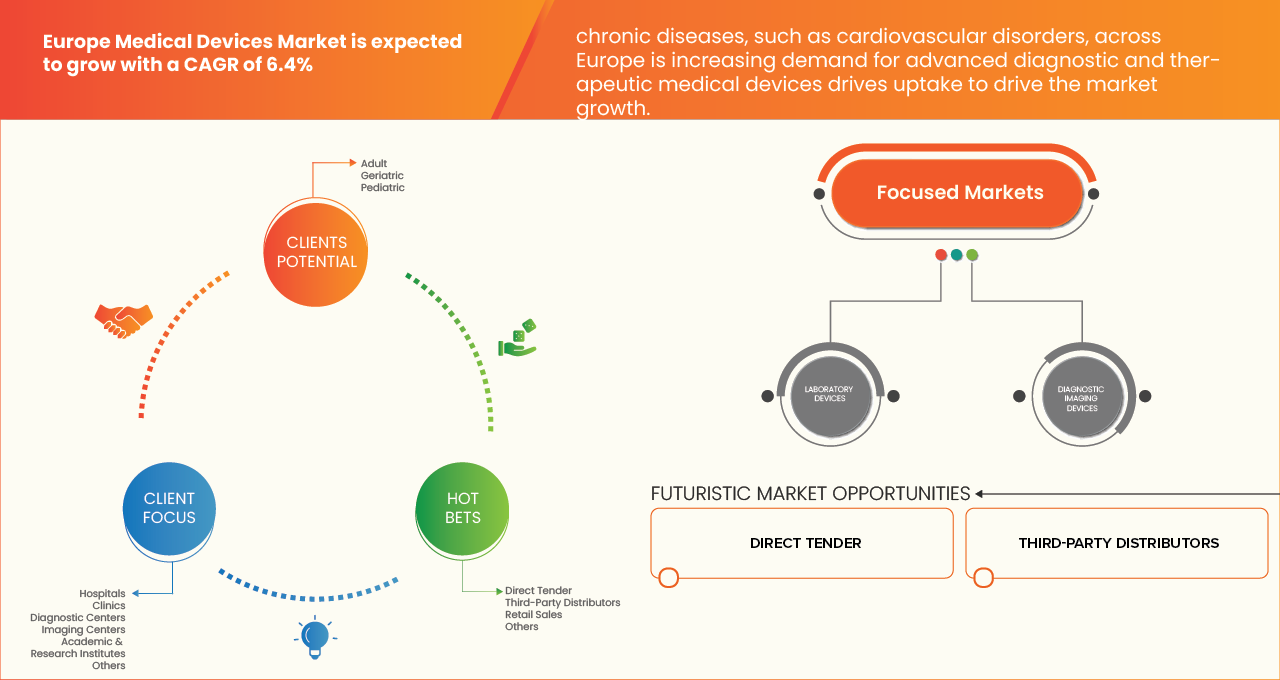

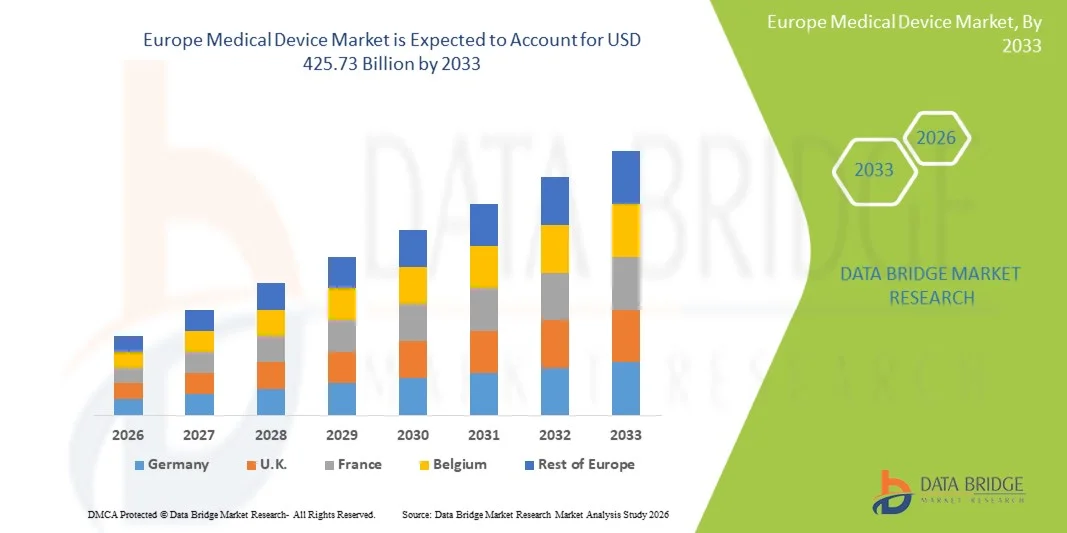

- Selon l'analyse de marché de Data Bridge le marché européen des instruments médicaux taille a été évalué à259,29 millions de dollars en 2025et devrait atteindre425,73 millions de dollars en 2033, à unTCAC de 6,4%pendant la période de prévision.

- La prévalence croissante de maladies chroniques comme les maladies cardiovasculaires partout en Europe conduit le marché européen des dispositifs médicaux.

- De plus, le vieillissement de la population dans les pays européens augmente considérablement la demande de dispositifs médicaux utilisés pour la surveillance et les soins de longue durée. Une plus grande proportion de la population de la région entre dans des groupes d'âge plus âgés qui sont plus sensibles aux maladies chroniques comme les maladies cardiovasculaires, le diabète, les troubles respiratoires et les limitations de mobilité.

Taille du marché et prévisions

- Valeur de marché (2025):259,29 milliards de dollars

- Valeur marchande prévue (2033) :425,73 milliards de dollars

- Prévisions CAGR (2026-2033):6.4%

Analyse du marché des matériels médicaux en Europe

- La prévalence croissante de maladies chroniques telles que les maladies cardiovasculaires dans toute l'Europe augmente considérablement la demande de dispositifs diagnostiques et thérapeutiques avancés. Les maladies chroniques nécessitent une surveillance continue, une détection précoce et une prise en charge à long terme des maladies, ce qui a intensifié le besoin de technologies de soins de santé sophistiquées.

- Les hôpitaux et les dispensateurs de soins adoptent de plus en plus des systèmes d'imagerie avancés,dispositifs de surveillance cardiaque, systèmes de surveillance du glucose et technologies de traitement minimalement invasives pour améliorer l'exactitude du diagnostic et les résultats des patients.

- L'Allemagne est devenue le plus grand pays générateur de revenus sur le marché des dispositifs médicaux, avec une part de 18,31 % en 2025, soutenue par son infrastructure de soins de santé bien établie, la forte présence des principaux fabricants de dispositifs médicaux et des dépenses de soins de santé élevées.

- La Pologne devrait être le pays qui connaîtra la croissance la plus rapide, avec un TCAC de 8,4% au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'expansion de l'infrastructure médicale et de la demande croissante de technologies médicales de pointe.

- Le segment des appareils de laboratoire a dominé le marché en 2025, avec une part de marché de 22,84%, en raison de son rôle essentiel dans le soutien des tests diagnostiques, de la recherche clinique et de la surveillance des maladies dans les établissements de soins.

Portée du rapport et segmentation du marché des instruments médicaux

|

Attributs |

European Medical Device Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché comme la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des matériels médicaux en Europe

(en milliers de dollars)Intégration croissante de l'intelligence artificielle (IA) et des technologies numériques dans les dispositifs médicaux(en milliers de dollars)

- L'intégration croissante de l'intelligence artificielle (IA) et des technologies numériques dans les dispositifs médicaux crée d'importantes possibilités de développement de solutions de diagnostic et de surveillance plus intelligentes dans le secteur des soins de santé en Europe.

- Les dispositifs médicaux compatibles avec l'IA traitent de grandes quantités de données sur les patients en temps réel, ce qui permet aux professionnels de la santé de détecter les tendances, de prévoir les risques potentiels pour la santé et de prendre des décisions cliniques plus éclairées.

- Ces technologies améliorent la capacité des systèmes de diagnostic à identifier les maladies à des stades antérieurs en reconnaissant des anomalies subtiles qui peuvent ne pas être facilement visibles par l'analyse conventionnelle.

- De plus, les appareils médicaux intelligents peuvent s'adapter et apprendre au fil du temps en analysant de nouveaux ensembles de données, ce qui aide à affiner leurs performances et soutient des approches de santé personnalisées. À mesure que les systèmes de soins de santé privilégient de plus en plus les soins préventifs, les traitements axés sur les données et la surveillance à distance, les dispositifs médicaux alimentés par l'IA deviennent un outil important pour améliorer les résultats des patients.

Dynamique du marché européen des dispositifs médicaux

Chauffeur

(en milliers de dollars)Une population vieillissante croissante dans les pays européens(en milliers de dollars)

- Le vieillissement de la population dans les pays européens accroît considérablement le besoin de dispositifs médicaux utilisés pour la surveillance et les soins de longue durée. Une plus grande proportion de la population de la région entre dans des groupes d'âge plus âgés qui sont plus sensibles aux maladies chroniques comme les maladies cardiovasculaires, le diabète, les troubles respiratoires et les limitations de mobilité.

- Les patients âgés ont généralement besoin d'une surveillance continue de la santé, d'une détection précoce des maladies et d'une prise en charge à long terme de multiples affections médicales, ce qui favorise l'adoption de dispositifs médicaux avancés conçus pour les soins à domicile, la surveillance à distance et les milieux de vie assistés.

- Par exemple, selon un article publié par Euronews, en février 2025, la proportion de personnes âgées de 80 ans ou plus dans la population de l'UE devrait augmenter de 2,5 fois entre 2024 et 2100, passant de 6,1% à 15,3%. Cette augmentation de la population gériatrique augmente le marché.

- En outre, l'augmentation des dépenses de soins de santé par les gouvernements européens et les institutions privées facilite considérablement les investissements dans les équipements et dispositifs médicaux modernes, renforçant ainsi la croissance du marché. De nombreux pays d'Europe allouent une part plus importante des budgets nationaux aux soins de santé afin de répondre à la demande croissante en matière de soins de santé, au vieillissement de la population et au fardeau croissant des maladies chroniques.

- Par exemple, en janvier 2026, la Chambre des communes a publié un article dans lequel elle déclarait que les dépenses de santé au Royaume-Uni s'élevaient à 242 milliards de livres sterling, soit 319,6 milliards de dollars en 2024/25. Ce montant a augmenté en moyenne de 3,6 % par année au cours des 50 dernières années. La plus forte augmentation d'une année a été de 26,6% en 2020/21, sous l'impulsion de COVID-19.

Restriction/Défi

(en milliers de dollars)Cadres réglementaires stricts par la Commission européenne(en milliers de dollars)

- Des cadres réglementaires rigoureux mis en place par la Commission européenne augmentent considérablement les coûts de conformité et allongent les délais d'approbation des produits pour les fabricants d'appareils médicaux opérant en Europe.

- L'environnement réglementaire est devenu plus complexe en raison de l'application du Règlement sur les instruments médicaux (RMD) et du Règlement sur les diagnostics in vitro (RMD), qui ont introduit des exigences plus strictes en matière de preuves cliniques, une surveillance accrue de la sécurité et une documentation technique plus détaillée. Les fabricants doivent maintenant effectuer des évaluations cliniques approfondies, des évaluations des risques et des activités de surveillance après la mise en marché afin de démontrer l'innocuité et le rendement des produits.

- Ces exigences exigent des investissements accrus dans la recherche, l'expertise en matière de réglementation et les processus de documentation, ce qui augmente les dépenses opérationnelles et de conformité.

- Par exemple, le Règlement In Vitro Diagnostic (IVDR) (UE) 2017/746 est le cadre réglementaire actuel de l'Union européenne pour les dispositifs médicaux de diagnostic in vitro, en vigueur depuis le 26 mai 2022. Elle a remplacé la directive 98/79/CE (IVDD) précédente, introduisant un système de classification fondé sur les risques (classes A-D), une participation accrue des organismes notifiés et des exigences plus strictes en matière de preuves cliniques.

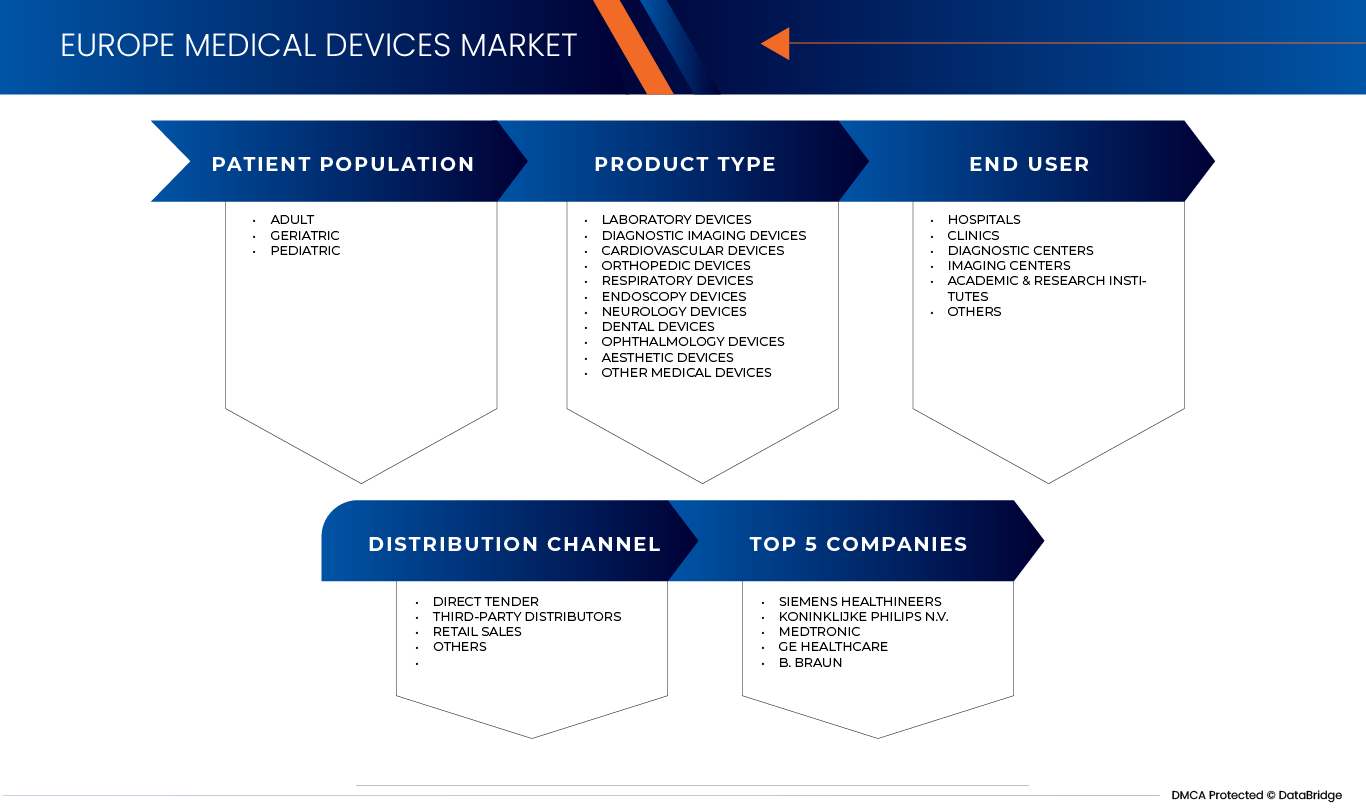

Marché européen des matériels médicaux

Le marché européen des matériels médicaux est segmenté en quatre segments notables basés sur le type de produit, la population de patients, l'utilisateur final et le canal de distribution.

• Par type de produit

Sur la base du type de produit, le marché européen des dispositifs médicaux est segmenté en dispositifs de laboratoire, dispositifs d'imagerie diagnostique, dispositifs cardiovasculaires, dispositifs orthopédiques, dispositifs respiratoires, dispositifs d'endoscopie, dispositifs de neurologie, dispositifs dentaires,Dispositifs d'ophtalmologie, dispositifs esthétiques et autres dispositifs médicaux. En 2026, le segment des appareils de laboratoire a dominé le marché, avec une part de marché de 22,95 %, en raison de son rôle essentiel dans le soutien aux tests diagnostiques, à la recherche clinique et à la surveillance des maladies dans l'ensemble des établissements de santé. La prévalence croissante des maladies chroniques et infectieuses a fortement stimulé la demande de matériel de laboratoire, comme les analyseurs, les systèmes de diagnostic et les instruments d'essai.

Le segment des appareils respiratoires devrait enregistrer le TCAC le plus rapide de 7,4 % entre 2026 et 2033, en raison de l'augmentation de la prévalence des maladies respiratoires, du vieillissement de la population, de l'augmentation de la pollution de l'air, de l'adoption de politiques de remboursement rigoureuses et de l'adoption croissante de soins respiratoires à domicile et de technologies de ventilation avancées en Europe.

• Par population de patients

Sur la base de la population de patients, le marché européen des dispositifs médicaux est segmenté en adultes, en gériatriques et en pédiatrie. En 2026, le segment des adultes a dominé le marché, avec une part de marché de 61,26 % en raison de la prévalence plus élevée des maladies chroniques et des problèmes médicaux dans la population adulte. Les adultes sont plus susceptibles d'avoir besoin de tests de diagnostic, de traitements médicaux et de procédures de surveillance fréquents, ce qui entraîne une forte demande de services de santé et de dispositifs médicaux. De plus, les troubles liés au mode de vie tels que les maladies cardiovasculaires, le diabète et l'obésité sont plus fréquents chez les adultes, ce qui accroît encore le besoin d'interventions médicales avancées et de solutions diagnostiques.

Le segment gériatrique devrait connaître la croissance la plus rapide sur le marché des instruments médicaux, avec un TCAC de 7,1 % entre 2026 et 2033. Cette croissance est motivée par le vieillissement de la population en Europe, l'accent de plus en plus mis sur la mobilité et la sécurité des personnes âgées, l'augmentation de la prévalence du déclin cognitif lié à l'âge et l'accent réglementaire mis sur l'évaluation des conducteurs. De plus, les investissements dans les soins de santé et l'adoption d'outils de réadaptation basés sur la simulation soutiennent la demande de dispositifs médicaux axés sur la gériatrie.

• Par Utilisateur final

Sur la base de l'utilisateur final, le marché européen des dispositifs médicaux est segmenté en hôpitaux, cliniques, centres de diagnostic, centres d'imagerie, instituts universitaires et de recherche, etc. Le segment des hôpitaux a dominé le marché en 2026 avec une part de 41,68 % en raison de son rôle central dans la prestation de services de santé complets et la gestion d'un grand nombre de procédures de diagnostic et de traitement. Les hôpitaux sont équipés de technologies médicales de pointe et de professionnels de la santé spécialisés, leur permettant de gérer des conditions médicales complexes et d'effectuer un large éventail d'opérations cliniques. De plus, le nombre croissant d'hospitalisations, l'augmentation de la prévalence des maladies chroniques et la demande croissante de solutions diagnostiques et thérapeutiques avancées ont grandement contribué à la domination du segment.

Le segment Academic & Research Institutes devrait connaître le TCAC le plus rapide de 7,4 % entre 2026 et 2033, sous l'impulsion d'un financement accru de la recherche dans l'UE, de solides collaborations université-industrie, d'innovations rapides dans MedTech, d'essais cliniques en hausse et d'un accent croissant sur les diagnostics avancés et les solutions de santé personnalisées.

• Par canal de distribution

Sur la base du canal de distribution, le marché européen des dispositifs médicaux est segmenté en appels d'offres directs, distributeurs tiers, ventes au détail, etc. Le segment des appels d'offres directs a dominé le marché en 2026, avec une part de 44,76 % en raison des pratiques d'approvisionnement généralisées adoptées par les hôpitaux, les établissements de santé publics et les grandes installations médicales. L'appel d'offres direct permet aux fournisseurs de soins de santé d'acheter directement du matériel et des appareils médicaux en vrac auprès des fabricants ou des fournisseurs autorisés, ce qui garantit une meilleure tarification, une assurance de la qualité et des processus d'approvisionnement transparents. De plus, les projets de soins de santé et les réseaux hospitaliers publics reposent souvent sur des systèmes d'achat fondés sur les appels d'offres pour maintenir l'efficience et la conformité à la réglementation.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide de 7,0 % entre 2026 et 2033, en raison de l'adoption croissante de soins de santé à domicile, de l'augmentation de la prévalence des maladies chroniques, de l'augmentation de la population âgée, de l'expansion de la distribution médicale du commerce électronique et de la préférence accrue des consommateurs pour les dispositifs de diagnostic et de surveillance en vente libre, qui favorisent une croissance régulière de la demande.

Europe Marché des matériels médicaux Analyse régionale

- Le marché européen des dispositifs médicaux affiche une forte croissance tirée par des systèmes de santé avancés, des dépenses publiques et privées élevées en matière de soins de santé et une adoption technologique rapide dans des pays clés comme l'Allemagne, la France et le Royaume-Uni. La région bénéficie d'une population vieillissante importante, d'une prévalence accrue des maladies chroniques et d'une demande croissante de solutions de santé minimalement invasives et à domicile. Des cadres réglementaires favorables, y compris des normes de marquage CE, soutiennent l'innovation des produits et l'entrée sur le marché. Entre-temps, les pays d'Europe de l'Est connaissent une croissance régulière en raison de l'amélioration de l'infrastructure des soins de santé, de l'augmentation des investissements et de l'élargissement de l'accès aux technologies médicales, ce qui contribue à l'expansion globale du marché régional.

Allemagne Aperçu du marché des dispositifs médicaux

L'Allemagne est un marché de premier plan au sein de l'industrie européenne des dispositifs médicaux, soutenu par un système de santé hautement développé et mettant fortement l'accent sur les soins de qualité. Le pays bénéficie d'infrastructures hospitalières avancées, d'une main-d'œuvre qualifiée et d'une innovation technologique continue en matière de diagnostic et de solutions thérapeutiques. La hausse de la demande de procédures peu invasives, ainsi que l'adoption croissante de dispositifs numériques de santé et de soins à domicile, sont à l'origine de l'expansion du marché. De plus, l'augmentation de la population âgée et la forte prévalence des maladies chroniques créent une demande soutenue de technologies médicales. L'Allemagne sert également de plaque tournante pour la fabrication et l'exportation de dispositifs médicaux en Europe.

Aperçu du marché des dispositifs médicaux en France

La France est l'un des principaux marchés de dispositifs médicaux en Europe, soutenue par un système de soins de santé bien structuré et centralisé qui favorise l'adoption de technologies de pointe. Le marché bénéficie d'un solide soutien gouvernemental, de politiques de remboursement favorables et d'une attention croissante au diagnostic précoce et aux soins préventifs. La prévalence croissante des maladies chroniques et le vieillissement de la population sont à l'origine de la demande de dispositifs diagnostiques, de surveillance et thérapeutiques. De plus, la transition vers les soins à domicile, la télémédecine et les solutions intégrées à l'IA accélère l'innovation et l'adoption d'appareils. La France a également une forte présence d'entreprises nationales et internationales de medtech, favorisant ainsi un environnement de marché concurrentiel et axé sur l'innovation.

Aperçu du marché des dispositifs médicaux au Royaume-Uni

Le marché des matériels médicaux du Royaume-Uni est caractérisé par une forte demande du National Health Service (NHS), qui joue un rôle central dans l'acquisition et l'adoption de technologies de pointe. La croissance est soutenue par l'augmentation des dépenses de santé, l'augmentation de la prévalence des maladies chroniques et le vieillissement de la population. Le marché connaît également l'adoption rapide de solutions de santé numériques, y compris la télémédecine, les appareils portables et les diagnostics basés sur l'IA. En outre, le Royaume-Uni met l'accent sur l'innovation et l'évolution de la réglementation après le Brexit crée des possibilités de développement de nouveaux produits, tandis qu'une forte présence d'acteurs mondiaux et nationaux renforce la compétitivité du marché.

Part du marché européen des dispositifs médicaux

L'industrie des matériels médicaux est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd (Suisse)

- Siemens Santé (Allemagne)

- Hitachi Ltd. (Japon)

- Société Terumo (Japon)

- Olympus Corporation (Japon)

- Hoya Corporation (Japon)

- Nipro Corporation (Japon)

- Société Sysmex (Japon)

- General Electric Company (États-Unis)

- Koninklijke Philips N.V. (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Hologic Inc. (États-Unis)

- Medtronic (Irlande)

- Esaote SpA (Italie)

- Konica Minolta Inc. (Japon)

- Fujifilm Holdings Corporation (Japon)

- Ziehm Imaging (Allemagne)

- Santé de Carestream (États-Unis)

- Drägerwerk AG & Co. KGaA (Allemagne)

- SurgicEye GmbH (Allemagne)

- SternMed (Allemagne)

- Danaher (États-Unis)

- Agfa-Gevaert N.V. (Belgique)

- Électronique biomédicale Shenzhen Mindray (Chine)

- Planifié Oy (Finlande)

- Bracco Imaging S.p.A. (Italie)

- Guerbet (France)

- Boston Scientific (États-Unis)

- Abbott (États-Unis)

- B. Braun Melsungen (Allemagne)

- Groupe Getinge (Suède)

- Smith & Nephew (Royaume-Uni)

- Biotronik (Allemagne)

- Merck KGaA (Allemagne)

- Nihon Kohden (Japon)

- Dentsply Sirona (États-Unis)

Les derniers développements en Europe Marché des dispositifs médicaux

- En janvier 2026, Siemens Healthineers a annoncé un partenariat stratégique avec World Athletics pour faire progresser le soutien aux soins de santé lors d'événements majeurs en utilisant des diagnostics en temps réel tels que le système d'analyse du sang époc et l'imagerie avancée. La collaboration vise à fournir des renseignements médicaux rapides et sur place aux athlètes, à améliorer les décisions cliniques pendant les compétitions et à réduire le temps consacré au traitement. Cet effort met en lumière l'engagement de l'entreprise envers les soins de précision en dehors du cadre hospitalier.

- En décembre 2025, Siemens Healthineers a annoncé le lancement du logiciel Syngo.CT Coronary Cockpit, un outil d'analyse de CT coronaire axé sur l'IA conçu pour soutenir la gestion des maladies coronaires (CAD) en automatisant la caractérisation des plaques et en aidant les cliniciens à planifier des stratégies de diagnostic et de traitement. Cette solution permet d'obtenir rapidement des renseignements détaillés sur l'EC qui peuvent améliorer l'évaluation des risques et éclairer les décisions cliniques avant les interventions invasives.

- En juin 2025, Philips a annoncé le lancement européen et le marquage CE de sa solution intelligente d'imagerie 3D SmartCT, conçue pour soutenir une prise de décision plus rapide et plus éclairée en matière d'AVC et de soins neurovasculaires. Démonstration à LINNC Paris 2025, le système permet une visualisation 3D en temps réel directement dans la suite angio, éliminant le besoin de scanners séparés et permettant aux cliniciens d'agir plus rapidement et avec confiance. Ce lancement renforce le leadership de Philips en thérapie guidée par l'image sur le marché.

- En juin 2025, Medtronic a annoncé le lancement des Micra AV2 et VR2, les plus petits stimulateurs sans plomb du monde, en Inde. Ils sont conçus pour durer plus longtemps, travailler mieux et faciliter la vie pour les patients ayant un rythme cardiaque lent. Les Micra AV2 et VR2 sont les dernières innovations de la famille Medtronic Micra sans plomb. Ils n'ont pas de pistes ou nécessitent une incision thoracique, ce qui aide à éviter les complications potentielles, comme les infections, qui peuvent se produire avec les stimulateurs cardiaques traditionnels avec des pistes.

- En décembre 2025, B. Braun Medical Inc. a annoncé le lancement de son Programme d'assurance de l'approvisionnement, une initiative de premier plan conçue pour renforcer la résilience de la chaîne d'approvisionnement et protéger les soins aux patients contre toute perturbation dans les secteurs des matériels médicaux et des produits pharmaceutiques. Le programme garantit 45 jours d'inventaire en main (DIOH) dans les principaux entrepôts des distributeurs, ce qui double presque le nombre typique de 24 à 28 DIOH, tout en maintenant un solide stock de sécurité dans les trois entrepôts américains de B. Braun.

- En septembre 2025, B. Braun a annoncé qu'il prévoit d'investir 20 millions de dollars pour développer et moderniser une installation de fabrication d'appareils médicaux en Pennsylvanie. Cela prévoit des améliorations pour améliorer son traitement IV, l'admixture de pharmacie et les produits d'opérations de composition.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DE L'EUROPE MARCHÉ DE LA VIE MÉDICALE

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 INTERVENTIONS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.8 GRID DE POSITION DU MARCHÉ DBMR

2.9 COUVERTURE DE LA DEMANDE DE MARCHÉ

2.1 ANALYSE DU PARTAGE DES VENDEURS

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE DES POSTES

4.2 PORTEURS CINQ FORCES

4.2.1 MENACES DES NOUVEAUX ENTRANTS – MOUVEMENT

4.2.2 POUVOIR DE FABRICATION DES FOURNISSEURS - MODÉRATION

4.2.3 POUVOIR D'ACHETS À L'ÉCHELLE – HAUTE

4.2.4 MATIERE DES SUBSTITATS – FAIBLE AU MODÉRAT

4.2.5 RIVALISATION COMPÉTITIVE – HAUTE

4.2.6 CONCLUSION

4.3 ANALYSE DES COÛTS

4.4 QUADRANT D'ÉVALUATION DES ENTREPRISES

4.5 ÉCONOMIE DU SECTEUR DE LA SANTÉ

4.5.1 DÉPENSES DE SANTÉ

4.5.2 DÉPENSES DE CAPITAUX (CAPEX)

4.5.3 TENDANCES DE LA CAPEXE

4.5.4 ALLOCATION DES CAPEXES

4.5.5 SOURCES DE FINANCEMENT

4.5.6 BENCHARQUES DE L'INDUSTRIE

4.5.7 Dépenses de santé en % du PIB

4.5.8 STRUCTURE DU SYSTÈME DE SANTÉ

4.5.9 POLITIQUES GOUVERNEMENTALES

4.5.10 DÉVELOPPEMENT ÉCONOMIQUE ET IMPACT SUR LE MARCHÉ

4.5.11 VOIE FINALE

4.6 LUTTE CONTRE L'INDUSTRIE

4.6.1 FACTEURS MICRO-ECONOMIQUES

4.6.2 LA PÉNÉTRATION ET LA PROSPECTIVE DE LA CROISSANCE

4.6.3 INTERVIEWS AVEC LES SPÉCIALISTES (perspectives de l'industrie)

4.6.4 ANALYSE ET RECOMMANDATIONS

4.7 TRAQUEMENT D'INNOVATION

4.7.1 DEALS PAR TYPE

4.7.2 NOMBRE TOTAL DE DEALS

4.7.3 PRINCIPAUX DELS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.7.3.1 VALEURS COMMUNES

4.7.3.2 MARCHÉS ET ACQUISITIONS

4.7.3.3 LICENCES ET PARTENARIATS

4.7.3.4 COLLABORATION DES TECHNOLOGIES

4.7.3.5 DIVERSEMENTS STRATÉGIQUES

4.7.4 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.7.5 ÉCHANGE DE DÉVELOPPEMENT

4.7.6 ÉLÉMENTS ET MILLETS

4.7.7 STRATÉGIES ET MÉTHODES D'INNOVATION

4.7.8 ÉVALUATION ET MITIGATION DES RISQUES

4.7.9 PERSPECTIVES FUTURS

4.8 ANALYSE DU PLAN DE POSSIBILITÉ

4.8.1 CADRE DE CHARGEMENT DES CHANCES

4.8.2 CARTE DE POSSIBILITÉ MATRIX

4.8.3 ZONES DE HAUTE CHARGE

4.8.4 OPPORTUNITÉ RÉGIONALE

4.8.5 POSSIBILITÉ BASÉE PAR LA TECHNOLOGIE

4.8.6 ÉTABLISSEMENTS CLÉS

4.8.7 RECOMMANDATIONS STRATÉGIQUES

4.9 ANALYSE DES BREVETS

4.9.1 QUALITÉ ET RENFORCEMENT DES BREVETS

4.9.2 FAMILLES DES BREVETS

4.9.3 LICENCES ET COLLABORATIONS

4.9.4 LANGUE COMPÉTITIVE

4.9.5 STRATÉGIE ET GESTION DE LA PI

4.9.6 AUTRES (ÉVOLUTION DES TENDANCES ET DES HUITS)

4.9.7 CONCLUSION

4.1 CADRE DE REMBOURSEMENT

4.10.1 APERÇU ET ÉCHELLE DU MARCHÉ

4.10.2 COUVERTURE DE REMBOURSEMENT ET DYNAMIQUES D'ACCÈS

4.10.3 DÉLAI DE REMBOURSEMENT ET D'ACCÈS AUX MARCHÉS

4.10.4 STRUCTURE DES MÉCANISMES DE REMBOURSEMENT

4.10.5 EXIGENCES EN MATIÈRE DE PREUVE ET RÉSULTATS HTA

4.10.6 BURDE ÉCONOMIQUE ET MOYENS DÉMOGRAPHIQUES

4.10.7 PRINCIPAUX DÉFIS DANS LE PAYS DE REMBOURSEMENT

4.10.8 ÉVOLUTION DES TENDANCES ET DES PERSPECTIVES

4.10.9 IMPLICATIONS STRATÉGIQUES POUR LES PARTICIPANTS DU MARCHÉ

4.10.10 CONCLUSION

4.11 ÉCOSYSTÈME DE LA CHAINE D'APPROVISIONNEMENT

4.11.1 ENTREPRISES PROMINENTES

4.11.2 Petites et moyennes entreprises (PME)

4.11.3 UTILISATEURS DE FIN

4.11.4 CONCLUSION

4.12 TECHNOLOGIE ROUTIÈRE

4.12.1 À COURT TERME (0-2 ANS): INTÉGRATION NUMÉRIQUE ET INNOVATION DE LA CONFORMITÉ

4.12.2 MOYENNETÉ (2-5 ANS): INTÉGRATION DE L'IA, ROBOTIQUES ET ÉCOSYSTÈMES INTEROPÉRABLES

4.12.3 À LONG TERME (5-10 ANS): PERSONNALISÉ, PRÉDICTIF ET DÉCENTRALISÉ

4.12.4 PRINCIPALES TECHNOLOGIES

4.12.5 IMPLICATIONS STRATÉGIQUES

4.12.6 CONCLUSION

5 TARIF ET IMPACT SUR LE MARCHÉ

5.1 TAUX TARIFAIRES ACTUELS SUR LES MARCHÉS DES TOP-5

5.2 PERSPECTIVES: PRODUCTION LOCALE

5.3 CRITÈRES DE SÉLECTION DES VENDEURS DYNAMIQUES

5.4 IMPACT SUR LA CHAINE D'APPROVISIONNEMENT

5.4.1 Achats de matières premières

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUES ET DISTRIBUTION - POSITION DES PRIX ET POSITION DU MARCHÉ

5.5 PARTICIPANTS DE L'INDUSTRIE: MOUVEMENTS PROACTIFS

5.5.1 OPTIMISATION DE LA CHAINE D ' APPUI

5.5.2 ÉTABLISSEMENTS COMMUNS DE VENTURE

5.6 IMPACT SUR LES PRIX

5.7 INCLINATION RÉGLEMENTAIRE

5.7.1 SITUATION GEOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.7.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.7.2.2 ÉTABLISSEMENTS D'ALLIANCES

5.7.3 ACCRÉDITATION DE L'ÉTAT (Y COMPRIS NPF)

5.7.4 COURS DOMESTIQUE DE CORRECTION

5.7.4.1 RÉGIMES INCENTIFS DE LA PRODUCTION

5.7.4.2 ÉTABLISSEMENT DES ZES / PARCS INDUSTRIELS

5.8 INDICE DES PRIX

5.9 CONCLUSION

6 CONFORMITÉ RÉGLEMENTAIRE

6.1 AUTORITÉS RÉGLEMENTAIRES

6.1.1 CLASSIFICATIONS RÉGLEMENTAIRES

6.1.2 PRÉSENTATIONS RÉGLEMENTAIRES

6.1.3 HARMONISATION INTERNATIONALE

6.2 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

6.3 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

6.4 CONCLUSION

7 APERÇU DU MARCHÉ

7.1 Conducteurs

7.1.1 LA PRÉVALENCE RISQUE DES MALADIES CHRONIQUES, COMME LES MALADIES CARDIOVASCULAIRES, ACROSS EUROPE AUGMENTE LA DEMANDE DE DISPOSITIFS DIAGNOSTIQUES AVANCÉS ET THÉRAPEUTIQUES MÉDIQUES

7.1.2 L'AGRICULTURE DE LA POPULATION DANS LES PAYS EUROPEENS AUGMENTE SIGNIFIQUEMENT LE BESOIN DE DISPOSITIFS MÉDICAUX UTILISÉS DANS LE SUIVI ET LA PROTECTION À LONG TERME

7.1.3 RENFORCEMENT DES DÉPENSES DE SANTÉ DES GOUVERNEMENTS EUROPÉENS ET DES INSTITUTIONS PRIVÉES

7.2 RÉSULTATS

7.2.1 CADRES RÉGLEMENTAIRES STRINGENTS APPLICATIONNÉS PAR LA COMMISSION EUROPÉENNE AUGMENTER LES COÛTS DE CONFORMITÉ ET HOMOLOGATIONS DE DÉLIVRANCE POUR LES FABRICANTS MÉDICAUX.

7.2.2 RAPPELS DE PRODUITS FRÉQUENTS ET EXIGENCES EN MATIÈRE DE SURVEILLANCE DES POSTES-MARQUES DE STRICT AUGMENTER LES RISQUES OPÉRATIONNELS POUR LES FABRICANTS MÉDICAUX

7.3 OPPORTUNITÉS

7.3.1 L'INTÉGRATION DE LA CROISSANCE DE L'INTELLIGENCE ARTIFICIELLE ET DES TECHNOLOGIES NUMÉRIQUES DANS LES DISPOSITIFS MÉDICAUX CRÉE DES OPPORTUNITÉS POUR LES SOLUTIONS DIAGNOSTIQUES ET DE SURVEILLANCE DE MARQUES

7.3.2 L'EXPANSION DES ÉCOSYSTÈMES DE TÉLÉMÉDICINE ET DE SANTÉ NUMÉRIQUE EN EUROPE CRÉE DES POSSIBILITÉS POUR LES DISPOSITIFS MÉDICAUX CONNEXES ET LES TECHNOLOGIES DE SANTÉ WARABLES

7.4 DÉFIS

7.4.1 LES RISQUES DE CYBERSECURITÉ ASSOCIÉS À DES DISPOSITIFS MÉDICAUX NUMÉRIQUES SONT COMME UNE CROISSANCE PROCERNANTE POUR LES PROVIDEURS DE LA SANTÉ

7.4.2 L'URGENCE DES PROFESSIONNELS DE SOINS DE SANTÉ COMPLÉMENTAIRES crée un grand défi dans l'industrie, car elle limitait l'utilisation efficace des dispositifs médicaux.

8 MARCHÉ DES DISPOSITIFS MÉDICAUX DE L'EUROPE, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

8.1 DISPOSITIFS LABORATOIRES

8.2 DISPOSITIFS D'IMAGE DIAGNOSTIQUE

8.3 DISPOSITIFS CARDIOVASCULAIRES

8.4 DISPOSITIFS ORTHOPÉDIQUES

8.5 DISPOSITIFS RESPIRATOIRES

8.6 DISPOSITIFS D'EXPOSITION

8.7 DISPOSITIFS NEUROLOGIE

8.8 DISPOSITIFS DENTAUX

8.9 DISPOSITIFS D'OPHTHALMOLOGIE

8.1 DISPOSITIFS AESTHÉTIQUES

8.11 AUTRES DISPOSITIFS MÉDICAUX

8.12 MARCHÉ DES DISPOSITIFS MÉDICAUX DE L'EUROPE, PAR TYPE DE PRODUIT , 2018-2033 (UNITÉS DE MOINS)

8.12.1 DISPOSITIFS LABORATOIRES

8.12.2 DISPOSITIFS D'IMAGE DIAGNOSTIQUE

8.12.3 DISPOSITIFS CARDIOVASCULAIRES

8.12.4 DISPOSITIFS ORTHOPÉDIQUES

8.12.5 DISPOSITIFS RESPIRATOIRES

8.12.6 DISPOSITIFS D'EXPOSITION

8.12.7 DISPOSITIFS NEUROLOGIE

8.12.8 DISPOSITIFS DENTAUX

8.12.9 DISPOSITIFS D'OPHTHALMOLOGIE

8.12.10 DISPOSITIFS AESTHÉTIQUES

8.12.11 AUTRES DISPOSITIFS MÉDICAUX

8.13 DISPOSITIFS DE LA LABORATOIRE POUR L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.13.1 ÉQUIPEMENT ANALYTIQUE

8.13.2 ÉQUIPEMENT GÉNÉRAL

8.13.3 ÉQUIPEMENT DE SOUTIEN

8.13.4 ÉQUIPEMENT DE SPÉCIALITÉ

8.13.5 SPECTROMÈTRES

8.13.6 AUTRES

8.14 DISPOSITIFS DE LABORATOIRE POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.14.1 ÉQUIPEMENT ANALYTIQUE

8.14.2 ÉQUIPEMENT GÉNÉRAL

8.14.3 ÉQUIPEMENT DE SOUTIEN

8.14.4 ÉQUIPEMENT DE SPÉCIALITÉ

8.14.5 SPECTROMÈTRES

8.14.6 AUTRES

8.15 ÉQUIPEMENT ANALYTIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.15.1 ÉQUIPEMENT DE CHROMATOGRAPHIE

8.15.2 SPECTROMÈTRES

8.15.3 ANALYSEURS

8.15.4 SYSTÈMES DE PRÉPARATION DES ÉCHANTILLONS

8.15.5 TITRATEURS

8.15.6 SYSTÈMES D'INJECTION DES FLEURS

8.15.7 RHEOMETRES

8.15.8 AUTRES

8.16 ÉQUIPEMENT ANALYTIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (milliers d'unités)

8.16.1 ÉQUIPEMENT DE CHROMATOGRAPHIE

8.16.2 SPECTROMÈTRES

8.16.3 ANALYSEURS

8.16.4 SYSTÈMES DE PRÉPARATION DES ÉCHANTILLONS

8.16.5 TITRATEURS

8.16.6 SYSTÈMES D'INJECTION DES FLEURS

8.16.7 RHEOMETRES

8.16.8 AUTRES

8.17 ÉQUIPEMENT DE CHROMATOGRAPHIE POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.17.1 ÉQUIPEMENT DE CHROMATOGRAPHIE LIQUIDE

8.17.2 MATÉRIEL DE CHROMATOGRAPHIE

8.17.3 AUTRES

8.18 ÉQUIPEMENT DE CHROMATOGRAPHIE POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.18.1 ÉQUIPEMENT DE CHROMATOGRAPHIE LIQUIDE

8.18.2 ÉQUIPEMENT DE CHROMATOGRAPHIE DU GAZ

8.18.3 AUTRES

8.19 SPECTROMÈTRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.19.1 SPECTROMÈTRES MASSES

8.19.2 SPECTROMÈTRES INFRARÉS (IR)

8.19.3 SPECTROMÈTRES DE FLUORESCENCE

8.19.4 AUTRES

8.2 SPECTROMÈTRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.20.1 SPECTROMÈTRES MASSES

8.20.2 SPECTROMÈTRES INFRASTRÉS (IR)

8.20.3 SPECTROMÈTRES DE FLUORESCENCE

8.20.4 AUTRES

8.21 ANALYSEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.21.1 ANALYSEURS ÉLÉMENTAUX

8.21.2 ANALYSEURS DE TAILLE DES PARTICULIERS

8.21.3 AUTRES

8.22 ANALYSEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.22.1 ANALYSEURS ÉLÉMENTAUX

8.22.2 ANALYSEURS DE TAILLE DES PARTICULIERS

8.22.3 AUTRES

8.23 ÉQUIPEMENT GÉNÉRAL DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.23.1 INCUBATEURS

8.23.2 CENTRES

8.23.3 HÔTEL DE LABORATOIRE

8.23.4 AUTOCLAVÉ

8.23.5 PORTÉE

8.23.6 SOLICATEURS

8.23.7 AUTRES

8.24 ÉQUIPEMENT GÉNÉRAL DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.24.1 INCUBATEURS

8.24.2 CENTRES

8.24.3 HÔTEL DE LABORATOIRE

8.24.4 AUTOCLAVÉ

8,24.5 PORTÉE

8.24.6 SOLICATEURS

8.24.7 AUTRES

8.25 ÉQUIPEMENT DE SOUTIEN POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLEUR)

8.25.1 LECTEURS MICROPLÉS

8.25.2 CELLULAIRES

8.25.3 DÉTECTEURS RADIOMETRIC

8.25.4 AUTRES

8.26 ÉQUIPEMENT DE SOUTIEN POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.26.1 LECTEURS MICROPLÉS

8.26.2 CELLULAIRES

8.26.3 DÉTECTEURS RADIOMETRIC

8.26.4 AUTRES

8.27 ÉQUIPEMENTS DE SPÉCIALITÉ POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.17.1 DISPOSITIFS D'IMAGE DE CELLULES

8.27.2 SYSTÈMES DE FILTRATION DE MEMBRANE

8.23.3 INSTRUMENTS CYTOGENÉTIQUES

8.27.4 ÉVAPORATEURS LABORATOIRES

8,27.5 SYSTÈMES DE LASER

8,27.6 POLARIMETEURS

8.27.7 AUTRES

8.28 ÉQUIPEMENTS DE SPÉCIALITÉ POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITÉS EN MÉTHODE)

8.28.1 DISPOSITIFS D'IMAGE DE CELLULE

8,28.2 SYSTÈMES DE FILTRATION DE MEMRANE

8,28.3 INSTRUMENTS CYTOGENÉTIQUES

8.24.4 ÉVAPORATEURS LABORATOIRES

8,28.5 SYSTÈMES DE LASER

8,28.6 POLARIMETEURS

8,28.7 AUTRES

8.29 EUROPE DIAGNOSTIC IMAGE DES DISPOSITIFS DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE US)

8.29.1 IMAGE DES ARMES X

8.29.2 IMAGE IRM

8.29.3 IMAGE ULTRASOUND

8.29.4 L'IMAGING DES CT

8.29.5 IMAGE NUCLÉAIRE

8.29.6 MAMMOGRAPHIE

8.29.7 SYSTÈMES DE MICROSCOPIE

8.29.8 SYSTÈMES DIAGNOSTIQUES INTERVENTIONNELS

8.29.9 IMAGES ET ACCESSOIRES

8.29.10 AUTRES

8.3 EUROPE DIAGNOSTIC IMAGE DES DISPOSITIFS DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.30.1 IMAGE DES ARMES X

8.30.2 IMAGE IRM

8.30.3 IMAGE ULTRASOUND

8.30.4 IMAGING DES CT

8.30,5 IMAGE NUCLÉAIRE

8.30,6 MAMMOGRAPHIE

8.30.7 SYSTÈMES DE MICROCOPIE

8.30.8 SYSTÈMES DIAGNOSTIQUES INTERVENTIONNELS

8.30,9 IMAGE DES PIÈCES ET ACCESSOIRES

8.30.10 AUTRES

8.31 L'EUROPE L'IMMAGEMENT DE LA RAYE X SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.31.1 IMAGE NUMÉRIQUE

8.3.1.2 IMAGE ANALOGIQUE

8.32 EUROPE X-RAY IMAGING DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.32.1 IMAGE NUMÉRIQUE

8.32.2 IMAGE ANALOGIQUE

8.33 L'IMAGE NUMÉRIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.33.1 RADIOGRAPHIE DIRECT (DR)

8.33.2 DÉTECTEURS DE PANNEAUX DE FLAT (FPDS)

8.33.3 FDS INDIRECTS

8.3.3.4 RADIOGRAPHIE COMPUTÉE (CR)

8.3.3.5 DIRECT FPDS

8.3.3.6 DÉTECTEURS D'ÉTAT SOLIDE DE LA LIGNE DE HAUTE DENSITÉ

8.34 IMAGE NUMÉRIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.34.1 RADIOGRAPHIE DIRECT (DR)

8.34.2 DÉTECTEURS DE PANNEAU DE FLAT

8.34.3 FDS INDIRECT

8.3.4.4 RADIOGRAPHIE COMPUTÉE (CR)

8,34,5 DIRECT FPDS

8.3.4.6 DÉTECTEURS D'ÉTAT SOLIDE DE LA LIGNE DE HAUTE DENSITÉ

8.35 L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TECHNOLOGIE, 2018-2033

8.35.1 IMAGE INTRAOPÉRATIVE FLUOROSCOPIQUE

8.35.2 IMAGE INTRAOPÉRATIVE 3D

8.36 L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR MODALITÉ, 2018-2033 (en milliers de dollars)

8.36.1 STATIONNAIRE

8.36.2 PORTABLE/MOBILE

8.37 STATIONNAIRE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.37.1 SYSTÈMES MONTANTS DE CÔTURE

8.37.2 SYSTÈMES À MONTANT DE L'ÉCOLE

8.38 STATIONNAIRE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITÉS EN MÉTHODE)

8.38.1 SYSTÈMES MONTANT CÔTIÈRE

8.38.2 SYSTÈMES À MONTANT DE L'ÉCILE

8.39 EUROPE IRM IMAGING DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.39.1 SYSTÈME DE CLÔTURE

8.39.2 SYSTÈME OUVERT

8.4 EUROPE IRM IMAGE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8,40.1 SYSTÈME DE CLÔTURE

8.40.2 SYSTÈME OUVERT

8.41 SYSTÈME DE CLÔTURE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.41.1 1.5T SYSTÈMES D'IRM

8.41.2 SYSTEMES D'IRM 3T

8.41.3 SYSTÈMES D'IRM À ZONE HAUTE

8.41.4 IRM FAIBLE (<1,5T)

8,41.5 IRM ULTRA HIGH FIEL (4T+)

8.42 SYSTEME DE CLÔTURE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8,42.1 SYSTEMES D'IRM 1.5T

8,42.2 SYSTEMES D'IRM 3T

8.42.3 SYSTÈMES D'IRM SUR ZONE HAUTE

8,42.4 IRM FAIBLE (<1,5T)

8,42.5 IRM ULTRA HIGH FIEL (4T+)

8.43 LE SYSTÈME D'OUVERTURE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8,43.1 IRM FAIBLE (<1,5T)

8,43.2 Systèmes d'IRM 1,5T

8,43.3 SYSTÈMES D'IRM EN HAUT DOMAINE

8,43.4 Systèmes d'IRM 3T

8.43,5 IRM ULTRA HIGH ZIEL (4T+)

8.44 L'EUROPE OUVERT LE SYSTÈME SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8,44.1 IRM FAIBLE (<1,5T)

8,44.2 SYSTEMES D'IRM 1.5T

8.44.3 SYSTÈMES D'IRM EN HAUTE ZONE

8,44.4 SYSTEMES D'IRM 3T

8.44,5 IRM ULTRA HIGH FIEL (4T+)

8.45 EUROPE IRM IMAGING IN MEDICAL DEVICES MARKET, PAR MODALITÉ, 2018-2033 (en milliers de dollars)

8.45.1 STATIONNAIRE

8.45.2 PORTABLE/MOBILE

8.46 L'EUROPE ULTRASOUND IMAGING DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.46.1 DISPOSITIFS DIAGNOSTIQUES

8.46.2 DISPOSITIFS THÉRAPEUTIQUES ULTRASOUND

8.47 L'EUROPE ULTRASOUND IMAGING DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.47.1 DISPOSITIFS DIAGNOSTIQUES D'ULTRASOUND

8.47.2 DISPOSITIFS THÉRAPEUTIQUES D'ULTRASOUND

8.48 DEVISES DIAGNOSTIQUES DE L'EUROPE SUR LE MARCHÉ DES DEVISES MÉDICALES, PAR TYPE, 2018-2033 (en MILLE USD)

8.48.1 DISPOSITIFS ULTRASOUND 2D

8.48.2 DISPOSITIFS ULTRASOUND DU DOPPLER

8,48.3 DISPOSITIFS ULTRASOUND 3D/4D

8.49 EUROPE DIAGNOSTIC ULTRASOUND DISPOSITIFS DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8,49.1 DISPOSITIFS ULTRASOUND 2D

8,49.2 DISPOSITIFS ULTRASOUND DU DOPPLER

8,49.3 DISPOSITIFS ULTRASOUND 3D/4D

8.5 DEVISES THÉRAPEUTIQUES DE L'EUROPE SUR LE MARCHÉ DES DEVISES MÉDICALES, PAR TYPE, 2018-2033 (MILLIERS USD)

8,50.1 LITHOTRIPSIE EXTRACORPOREALE (ESWL)

8.50.2 ULTRASOUND À HAUTE INTENSITÉ (HIFU)

8.51 DEVISES THÉRAPEUTIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.51.1 LITHOTRIPSIE EXTRACORPOREALE (ESWL)

8.51.2 ULTRASOUND À HAUTE INTENSITÉ (HIFU)

8.52 L'EUROPE ULTRASOUND IMAGING DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR DISPLAY DE VICE, 2018-2033

8.52.1 DISPOSITIFS COULEURS ULTRASOUND

8,52.2 DISPOSITIFS BLANCS ET BLANCS (B/W) ULTRASOUND

8.53 L'EUROPE ULTRASOUND IMAGING DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR MODALITÉ, 2018-2033 (en MILLE USD)

8.53.1 STATIONNAIRE

8.53.2 PORTABLE/MOBILE

8.54 L'EUROPE PORTABLE/MOBILE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8,54.1 DISPOSITIFS ULTRASOUND TROLLEY/CART-BASED

8,54.2 DISPOSITIFS ULTRASOUND DE POINT DE CARE

8.54.3 DISPOSITIFS COMPACT/HANDHELD ULTRASOUND

8.55 L'EUROPE PORTABLE/MOBILE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.55.1 DISPOSITIFS ULTRASOUND TROULLEY/CART-BASED

8.55.2 DISPOSITIFS ULTRASOUND DE POINT DE CARE

8.55.3 DISPOSITIFS COMPACT/HANDHELD ULTRASOUND

8.56 EUROPE PORTABLE/MOBILE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (USD PAR UNITE)

8.57 L'EUROPE L'IMMAGEMENT DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8,57.1 SCANNERES DE TÉLÉCOPIEUR O-ARM

8,57.2 ÉCHANTILLONS C-ARM CT

8.58 L'EUROPE L'IMMAGEMENT SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.58.1 ÉCHANTILLONS DE TÉLÉCOPIEUR

8,58.2 ÉCHANTILLONS C-ARM CT

8.59 L'EUROPE L'IMMAGEMENT DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR DÉPLACEMENT DES DISPOSITIFS, 2018-2033

8.59.1 ÉCHELLE HAUTE

8,59.2 MID-SLICE CT

8,59.3 TÉLÉCOPIEUR

8.59.4 CONNE BEAM CT (CBCT)

8.6 L'EUROPE L'IMMAGEMENT DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR MODALITÉ, 2018-2033

8,60.1 STATIONNAIRE

8.60.2 PORTABLE/MOBILE

8.61 IMAGE NUCLÉAIRE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.61.1 SYSTÈMES D'IMAGE DU PET

8.6.12 TOMOGRAPHIE COMPUTÉE À L'ÉMISSION DE PHOTON UNIQUE (SPECT)

8.61.3 SYSTÈMES D ' IMAGE DES SCINTIGRAPHIES DE PLANS

8.62 L'IMAGE NUCLÉAIRE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.62.1 SYSTÈMES D ' IMAGE DU PET

8.62.2 TOMOGRAPHIE COMPUTÉE À L'ÉMISSION DE PHOTON UNIQUE (SPECT)

8.62.3 SYSTÈMES D'IMAGE DE LA SCINTIGRAPHIE PLANAIRE

8.63 SYSTEMES D'IMAGE DE PET D'EUROPE/SCANNERS SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.63.1 NUMÉRO

8.23.2 ANALOG

8.64 SYSTEMES D'IMAGE DE PET D'EUROPE/SCANNERS SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITS DE MOINS)

8,64.1 NUMÉRO

8,64.2 ANALOG

8.65 TOMOGRAPHIE (SPECT) SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8,65.1 ANALOG

8,65.2 NUMÉRO

8.66 TOMOGRAPHIE (SPECT) SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.66.1 ANALOG

8.6.2 NUMÉRO

8.67 L'ANALOGIE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLEUR)

8.67.1 SYSTÈMES DE SPECTIFICATION HYBRID

8.67.2 SYSTÈMES DE CONTRÔLE DE LA STANDALONE

8.68 L'ANALOGIE DE L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.68.1 SYSTÈMES DE CONTRÔLE HYBRID

8.68.2 SYSTÈMES DE TARIF DE STANDALONE

8.69 NUMÉRO DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.69.1 STATIONNAIRE

8.69.2 PORTABLE/MOBILE

8.7 NUMÉRO DE L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.70.1 STATIONNAIRE

8.70.2 PORTABLE/MOBILE

8.71 MAMMOGRAPHIE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

8.71.1 SYSTÈMES NUMÉRIQUES

8.71.2 SYSTÈMES 3D

8.71.3 SYSTÈMES DE BIOPSIE

8.71.4 SYSTÈMES D'ÉCRAN DE FILM

8.71,5 SYSTÈMES ANALOGIQUES

8.72 MAMMOGRAPHIE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE DE PRODUITS, 2018-2033 (EN MILLIERS)

8.72.1 SYSTÈMES NUMÉRIQUES

8.72.2 SYSTÈMES 3D

8.72.3 SYSTÈMES DE BIOPSIE

8.72,4 SYSTÈMES D'ÉCRAN DE FILM

8.72,5 SYSTÈMES ANALOGIQUES

8.73 LA MAMMOGRAPHIE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TECHNOLOGIE, 2018-2033 (MILLIERS USD)

8.73.1 NUMÉRO

8.73.2 TOMOSYNTES DÉSOSSÉES

8,73,3 CAD

8.74 SYSTÈMES DE MICROSCOPIE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS)

8.74.1 MICROSCOPIE BRIGHTFIELD

8.74.2 MICROSCOPIE DU CONTRÔLE DE PHASE

8.74.3 MICROSCOPIE DARKFIELD

8.74.4 MICROSCOPIE D'IMMERSION DE L'HUILE

8,74.5 AUTRES

8.75 SYSTEMES DE MICROSCOPIE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (milliers d'unités)

8.75.1 MICROSCOPIE BRIGHTFIELD

8.75.2 MICROSCOPIE CONTRAT DE PHASE

8.75.3 MICROSCOPIE DARKFIELD

8.75.4 MICROSCOPIE D'IMMERSION DE L'HUILE

8.75.5 AUTRES

8.76 SYSTEMES DIAGNOSTIQUES INTERVENTIONNELS D'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.76.1 INTERVENTIONS DIAGNOSTIQUES CARDIOVASCULAIRES

8.76.2 INTERVENTIONS DIAGNOSTIQUES VASCULAIRES

8.76.3 INTERVENTIONS DIAGNOSTIQUES NEURO

8.76.4 AUTRES

8.77 EUROPE SYSTÈMES DIAGNOSTIQUES INTERVENTIONNELS SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.77.1 INTERVENTIONS DIAGNOSTIQUES CARDIOVASCULAIRES

8.77.2 INTERVENTIONS DIAGNOSTIQUES VASCULAIRES

8.77.3 INTERVENTIONS DIAGNOSTIQUES NEURO

8.77.4 AUTRES

8.78 L'EUROPE IMAGE DES PIÈCES ET ACCESSOIRES DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.78.1 INTERVENTIONS DIAGNOSTIQUES CARDIOVASCULAIRES

8.78.2 INTERVENTIONS DIAGNOSTIQUES VASCULAIRES

8.78.3 AUTRES

8.79 EUROPE IMAGE DES PIÈCES ET ACCESSOIRES DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITS DE MOINS)

8.79.1 INTERVENTIONS DIAGNOSTIQUES CARDIOVASCULAIRES

8.79.2 INTERVENTIONS DIAGNOSTIQUES VASCULAIRES

8.79.3 AUTRES

8.8 L'EUROPE DIAGNOSTIQUE IMAGE DES DISPOSITIFS SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR DEMANDE, 2018-2033 (en MILLIERS USD)

8.80.1 DEMANDE D'IMMAGEMENT DES ARMES X

8.80.2 DEMANDE D'IMAGE IRM

8.80.3 DEMANDE D'IMAGE ULTRASOUND

8.80.4 APPLICATION DE L'IMAGE DES CT

8.80.5 DEMANDE D'IMAGE NUCLÉAIRE

8.80.6 APPLICATION DES SYSTÈMES DE MICROCOPIE

8.80.7 APPLICATION DIAGNOSTIQUE INTERVENTIONNELLE

8.80.8 AUTRES DEMANDES

8.81 APPLICATION DE L'IMMAGEMENT DE LA RAYE X EN EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.81.1 RADIOGRAPHIE GÉNÉRALE

8.81.2 DENTAL

8.81.3 CARDIOVASCULAIRE

8.81.4 ONCOLOGIE

8.81,5 AUTRES

8.82 EUROPE IRM IMAGING APPLICATION DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.82.1 BRAIN & NEUROLOGIQUE

8.82.2 SPINE & MUSCOLOSKELETAL

8.82.3 ABDOMINAL ET PELVIQUE

8.82.4 CARDIAC

8.82,5 BREAST

8.82,6 VASCULAIRES

8.82.7 APNEA OBSTRUCTIF (OSA)

8.82.8 AUTRES

8.83 APPLICATION DE L'IMAGE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.83.1 RADIOLOGIE/IMAGE GÉNÉRAL

8.83.2 OBSTÉTRIQUES/GYNECOLOGIE

CARDIOLOGIE

8.83.4 UROLOGIE

8.83,5 VASCULAIRE

8.83.6 ORTHOPÉDIQUE ET MUSCULOSKELETAL

8.83.7 HÉPATOLOGIE

8.83.8 NEUROLOGIE

8.83.9 AMÉLIORATION VENTUELLE

8.83.10 GESTION DE LA PAINE

8.83.11 ENQUÊTE SUR LA BARIETRIC

8.83.12 AUTRES

8.84 EUROPE CT IMAGING APPLICATION DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.84.1 ONCOLOGIE

8.84.2 NEUROLOGIE

8.84.3 CARDIOLOGIE

8.84.4 VASCULAIRE

8.84.5 MUSCOLOSKELETAL

8.84.6 AUTRES

8.85 APPLICATION DE L'IMAGE NUCLÉAIRE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.85.1 ONCOLOGIE

8.85.2 CARDIOLOGIE

8.85.3 NEUROLOGIE

8.85.4 THYROÏDE

8.85.5 AUTRES

8.86 APPLICATION DES SYSTÈMES DE MICROSCOPIE D'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.86.1 SCIENCES DE LA VIE

8.86.2 SCIENCE DES MATÉRIAUX

8.86.3 AUTRES

8.87 APPLICATION DIAGNOSTIQUE INTERVENTIONNELLE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE US)

8.87.1 CARDIOLOGIE

8.87.2 ONCOLOGIE

8.87.3 GASTROENTÉROLOGIE

8.87.4 UROLOGIE

8.87.5 OBSTÉTRIQUES ET GYNAÉCOLOGIE

8.87.6 AUTRES

8.88 EUROPE DES DISPOSITIFS CARDIOVASCULAIRES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

8.88.1 DISPOSITIFS THÉRAPEUTIQUES ET SURGIQUES

8.88.2 DISPOSITIFS DIAGNOSTIQUES ET DE SURVEILLANCE

8.89 EUROPE DES DISPOSITIFS CARDIOVASCULAIRES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITS DE MOINS)

8.89.1 DISPOSITIFS THÉRAPEUTIQUES ET SURGIQUES

8.89.2 DISPOSITIFS DIAGNOSTIQUES ET DE SURVEILLANCE

8.9 LES DISPOSITIFS THÉRAPEUTIQUES ET SURGIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.90.1 TENDANCES

8.90.2 DISPOSITIFS DE GESTION DES RHYTHMES DE CARDIAC

8.90.3 CATHÈTRES

8.90.4 VALEURS DU CŒUR

8.90.5 GRAPHIQUES

8.90.6 DISPOSITIFS D'ASSISTANCE CARDIAC

8.90.7 AUTRES DISPOSITIFS THÉRAPEUTIQUES ET SURGIQUES

8.91 EUROPE DES DISPOSITIFS THÉRAPEUTIQUES ET SURGIQUES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITS DE MOINS)

8.91.1 TENDANCES

8.91.2 DISPOSITIFS DE GESTION DES RHYTHMES DE CARDIAC

8.91.3 CATHÈTRES

8.91.4 VALEURS DU CŒUR

8,91.5 GRAFT

8.91.6 DISPOSITIFS D'ASSISTANCE CARDIAC

8.91.7 AUTRES DISPOSITIFS THÉRAPEUTIQUES ET SURGIQUES

8.92 L'EUROPE EST SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.92.1 ÉLÈVEMENT DES DROGUES

8.92.2 ÉTABLISSEMENTS BARE-METAUX

8.92.3 ÉTABLISSEMENTS BIORESORBABLES

8.93 L'EUROPE EST SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.93.1 ÉLÉMENTS DE DROGUE

8.93.2 ÉTABLISSEMENTS MÉTAUX

8.93.3 ÉTABLISSEMENTS BIORESORBABLES

8.94 EUROPE CARDIAC RHYTHME MANAGEMENT DES DISPOSITIFS SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.94.1 EMBALLEURS

8.94.2 DÉFIBRILLATEURS

8.95 EUROPE CARDIAC RHYTHME MANAGEMENT DES DISPOSITIFS SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITÉS EN MÉTHODE)

8.95.1 EMBALLEURS

8.95.2 DÉFIBRILLATEURS

8.96 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR IMPLANTABILITÉ, 2018-2033 (MILLIERS USD)

8.96.1 EMBALLEURS IMPLANTABLES

8.96.2 CONDITIONNEMENTS EXTERIEURS

8.97 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.97.1 EMBALLEURS DUAL-CHAMBRE

8.97.2 EMBALLAGE UNIQUE

8.97.3 PACEMAQUES BIVENTRICULAIRES/CRT

8.98 EMBALLAGE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (milliers d'unités)

8.98.1 EMBALLEURS DUAL-CHAMBRE

8.98.2 EMBALLAGE UNIQUE

8.98.3 PACEMAQUES BIVENTRICULAIRES/CRT

8.99 DÉFIBRILLATEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.99.1 DÉFIBRILLATEURS DE CARBURANTS IMPLANTABLES

8.99.2 DÉFIBRILLATEURS EXTERNES

8.99.3 DÉFIBRILLATEURS DE CARDIOUVERTS WARABLES (WCDS)

8.1 DÉFIBILLATEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.100.1 DÉFIBILLATEURS DE CARBURANTS IMPLANTABLES

8.100.2 DÉFIBRILLATEURS EXTERNES

8.100.3 DÉFIBRILLATEURS DE CARDIOUVERTS WARABLES (WCDS)

8.101 DÉFIBILLATEURS DE CARBURANTS IMPLANTABLES POUR L'EUROPE (IDC) DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.101.1 ICDS TRANSVENUS (T-ICDS)

8.101.2 ICDES DE CHAMBRE UNIQUE

8.101.3 ICDS DUAL-CHAMBRE

8.101.4 ICDES BIVENTRICULAIRES (CRT-D)

8.101,5 ICDS SUCCUNÉS (S-ICDS)

8.102 DÉFIBILLATEURS DE CARBURANTS IMPLANTABLES D'EUROPE (IDC) SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.102.1 ICDS TRANSVENUS (T-ICDS)

8.102.2 ICDES DE CHAMBRE UNIQUE

8.102.3 ICDS DUAL-CHAMBRE

8.102.4 ICDES BIVENTRICULAIRES (CRT-D)

8.102.5 ICDS SUCCUNÉS (S-ICDS)

8.103 DÉFIBRILLATEURS EXTERNES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.103.1 DÉFIBRATEURS EXTÉRIEURES AUTOMATISÉS

8.103.2 DÉFIBRATEURS EXTERNES MANUELS

8.103.3 DÉFIBILLATEURS EXTÉRIEURES AUTOMATIQUES

8.103.4 DÉFIBRATEURS EXTÉRIEURES AUTOMATIQUES

8.104 EUROPE DÉFIBRILLATEURS EXTERNES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.104.1 DÉFIBRATEURS EXTERNES AUTOMATISÉS

8.104.2 DÉFIBRATEURS EXTERNES MANUELS

8.104.3 DÉFIBRATEURS EXTÉRIEURES AUTOMATIQUES

8.104.4 DÉFIBRATEURS EXTÉRIEURES AUTOMATIQUES

8.105 CATHÈTRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.105.1 Cathéters PTCA BALLOON

8.105.2 CATHÈTRES D'ÉLECTROPHYSIOLOGIE

8.105.3 CATHÈTRES IVUS

8.105,4 PTA BALLOON CATHÈTRES

8.105,5 AUTRES

8.106 CATHÈRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.106.1 Cathètes PTCA BALLOON

8.106.2 CATHÈTRES D'ELECTROPHYSIOLOGIE

8.106.3 CATHÈTRES IVUS

8.106,4 PTA BALLOON CATHÈTRES

8.106,5 AUTRES

8.107 VALEURS DE CŒUR DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.107.1 VALEURS TRANSACTHERES

8.107.2 VALEURS BIOLOGIQUES DU CŒUR

8.107.3 VALEURS MÉCANIQUES DU CŒUR

8.108 VALEURS DE CŒUR DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.108.1 VALEURS TRANSACTHERES

8.108.2 VALEURS BIOLOGIQUES DU CŒUR

8.108.3 VALEURS MÉCANIQUES DU CŒUR

8.109 VALEURS DE TRANSCATHÈRE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.109.1 VALEUR AORTIQUE

VALEUR MITRALE

VALEUR PULMONAIRE

8.11 VALEURS DE TRANSCATHÈRE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.110.1 VALEUR AORTIQUE

8.110.2 VALEUR MITRALE

8.110.3 VALEUR PULMONAIRE

8.111 VALEURS BIOLOGIQUES DU CŒUR DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE US)

8.111.1 VALEUR AORTIQUE

8.111.2 VALEUR MITRALE

8.111.3 VALEUR DU TRICUSPID

8.111.4 VALEUR PULMONAIRE

8.112 VALEURS DE CŒUR BIOLOGIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.112.1 VALEUR AORTIQUE

VALEUR MITRALE

8.112.3 VALEUR DU TRICUSPIDE

8.112.4 VALEUR PULMONAIRE

8.113 VALEURS DE CŒUR MÉCANIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.113.1 VALEUR AORTIQUE

VALEUR MITRALE

8.114 VALEURS DE CŒUR MÉCANIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.114.1 VALEUR AORTIQUE

VALEUR MITRALE

8.115 GRAPHIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.115.1 GRAFTES POLYESTER

8.115.2 EPTFE

8.115.3 GRAFTES DE POLYURETHANE

8.115.4 GRAFTES BIOSYNTHÉTIQUES

8.116 GRAFTES D'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.116.1 GRAFTES POLYESTER

8.116.2 EPTFE

8.116.3 GRAFTES DE POLYURETHANE

8.116.4 GRAFT BIOSYNTHÉTIQUES

8.117 EUROPE DES DISPOSITIFS CARDIOVASCULAIRES DU MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TECHNOLOGIE, 2018-2033

8.117.1 MONITEURS AUTODETTES

8.117.2 MONITEURS MANUEL D'ÉVÉNEMENT

8.117.3 TÉLÉMÉTRIE MOBILE CARDIAC (MCT/MCOT)

8.117.4 MONITEURS D'ECG WARABLES SMART

8.117.5 INTELLIGENCE ARTIFICIELLE

8.117.6 PLATES-FORMES NUMÉRIQUES DE SANTÉ

8.118 EUROPE DES DISPOSITIFS CARDIOVASCULAIRES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR APPLICATION, 2018-2033 (en MILLE USD)

8.118.1 MALADIE CORONAIRE

8.118.2 ARRHYTHMIA

8.118.3 HYPERTENSION

8.118.4 AUTRES

8.119 EUROPE DIAGNOSTIC ET SURVEILLANCE DES DISPOSITIFS SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.119.1 ELECTROCARDIOGRAM (ECG)

8.119.2 DISPOSITIFS DE TÉLÉMÉTRIE EN CARDIAC MOBILE

8.119.3 MONITEURS D'ÉVÉNEMENT

8.119.4 ENREGISTREMENTS IMPLANTABLES

8.119.5 DISPOSITIFS DE SURVEILLANCE DES CARDIACES

8.119.6 AUTRES DISPOSITIFS DE DIAGNOSTIC ET DE SURVEILLANCE

8.12 EUROPE DIAGNOSTIC ET SURVEILLANCE DES DISPOSITIFS DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.120.1 ÉLECTROCARDIOGRAM (ECG)

8.120.2 DISPOSITIFS DE TÉLÉMÉTRIE DE CARDIAC MOBILE

8.120,3 MONITEURS D'ÉVÉNEMENT

8.120.4 ENREGISTREMENTS IMPLANTABLES

8.120.5 DISPOSITIFS DE SURVEILLANCE DES CARDIACTES

8.120.6 AUTRES DISPOSITIFS DIAGNOSTIQUES ET DE SURVEILLANCE

8.121 EUROPE ÉLECTROCARDIOGRAM (ECG) SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.121.1 DISPOSITIFS DE RESTAURATION

8.121.2 MONITEURS HOLTER

8.121.3 DISPOSITIFS STRESS ECG

8.121.4 SUIVI DES CARDIACS ARRÊT

8.121,5 MONITEURS SMART ECG

8.121.6 AUTRES

8.122 EUROPE ÉLECTROCARDIOGRAM (ECG) SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITÉS EN MÉTHODE)

8.122.1 DISPOSITIFS DE RÉSISTANCE

8.122.2 MONITEURS HOLTER

8.122.3 DISPOSITIFS STRESS ECG

8.122.4 SUIVI DE L'ÉLIMINATION DES CARDIACS

8.122.5 MONITEURS SMART ECG

8.122.6 AUTRES

8.123 DISPOSITIFS ORTHOPÉDIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.123.1 DISPOSITIFS D'IMPLANTES ORTHOPÉDIQUES

8.123.2 DISPOSITIFS SURGIQUES

8.123.3 ORTHOBIOLOGIQUE

8.123,4 ACCESSOIRES

8.124 DISPOSITIFS ORTHOPÉDIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.124.1 DISPOSITIFS D'IMPLANTES ORTHOPÉDIQUES

8.14.2 DISPOSITIFS SURGIQUES

8.124.3 ORTHOBIOLOGIQUE

8.124.4 ACCESSOIRES

8.125 DISPOSITIFS D'IMPLANTES ORTHOPÉDIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.125.1 EXTREMITÉS ET DISPOSITIFS DE TRAUMA ORTHOPÉDIQUES

8.125.2 DISPOSITIFS ORTHOPÉDIQUES SPINAIRES

8.125.3 PROTHÉTIQUE ORTHOPÉDIQUE

8.125.4 BRACES ET SOUTIEN ORTHOPÉDIQUES

8.126 DISPOSITIFS D'IMPLANTES ORTHOPÉDIQUES POUR L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.126.1 EXTREMITÉS ET DISPOSITIFS DE TRAUMA ORTHOPÉDIQUES

8.126.2 DISPOSITIFS ORTHOPÉDIQUES SPINE

8.126.3 PROTHÉTIQUES ORTHOPÉDIQUES

8.126.4 BRACES ET SOUTIEN ORTHOPÉDIQUES

8.127 EXTREMITÉS D'EUROPE ET DISPOSITIFS ORTHOPÉDIQUES DE TRAUMA DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.127.1 DISPOSITIFS DE FIXATEURS INTERNES

8.127.2 DISPOSITIFS DE FIXATION EXTÉRIEURE

8.128 EXTREMITÉS D'EUROPE ET DISPOSITIFS ORTHOPÉDIQUES DE TRAUMA DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.128.1 DISPOSITIFS DE FIXATEURS INTERNES

8.128.2 DISPOSITIFS DE FIXATEUR EXTERIEUR

8.129 DÉVISES DE FIXATEURS INTERNES D'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.129.1 PLATES

8.129.2 ÉCRÊTS

8.129,3 NAISSANCE

8.129.4 RODS ET PINS

8.129,5 VOIES

8.129.6 ÉTAPES

8.129.7 AUTRES

8.13 DÉVISES DE FIXATEURS INTERNES D'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.130.1 PLATES

8.130.2 ESSAIS

8.1303 NIVEAU

8.130.4 ROUTES ET PINS

8.130,5 NIVEAU

8.130.6 ÉTAPES

8.130.7 AUTRES

8.131 EUROPE DES DISPOSITIFS DE FIXATION EXTÉRIEURE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.131.1 FIXATEURS EXTERNES UNILATERAUX ET BILATÉRAUX

8.131.2 FIXATEURS CIRCULAIRES

8.131.3 FIXATEURS HYBRID

8.131.4 AUTRES

8.132 LES DISPOSITIFS DE FIXATEUR EXTERIEUR DE L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITS DE MOINS)

8.132.1 FIXATEURS EXTERNES UNILATERAUX ET BILATÉRAUX

8.132.2 FIXATEURS CIRCULAIRES

8.132.3 FIXATEURS HYBRID

8.132,4 AUTRES

8.133 DISPOSITIFS ORTHOPÉDIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE US)

8.133.1 DISPOSITIFS SPINAUX DE FUSION

8.133.2 DISPOSITIFS SPINAUX DE NON-FUSION

8.134 DISPOSITIFS ORTHOPÉDIQUES SPINAIRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.134.1 DISPOSITIFS SPINAUX DE FUSION

8.14.2 DISPOSITIFS SPINAUX DE NON-FUSION

8.135 PROTHÉTIQUE ORTHOPÉDIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE)

8.135.1 DISPOSITIFS ORTHOPÉDIQUES

8.135.2 DISPOSITIFS HIP ORTHOPÉDIQUES

8.135.3 COMPOSANTES MODULAIRES

8.135,4 SOCÈTES

8.135.5 PRODUITS PROTHÉTIQUES SUPÉRIEURS

8.135.6 DISPOSITIFS ORTHOPÉDIQUES CRANIOMAXILLACIAUX

8.135.7 DISPOSITIFS ORTHOPÉDIQUES DENTAUX

8.136 PROTHÉTIQUE ORTHOPÉDIQUE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.136.1 DISPOSITIFS ORTHOPÉDIQUES

8.136.2 DISPOSITIFS HIP ORTHOPÉDIQUES

8.136.3 COMPOSANTES MODULAIRES

8.136,4 SOCÈTES

8.136.5 PRODUITS PROTHÉTIQUES SUPÉRIEURS

8.136.6 DISPOSITIFS ORTHOPÉDIQUES CRANIOMAXILLOFACIAUX

8.136.7 DISPOSITIFS ORTHOPÉDIQUES DENTAUX

8.137 COMPOSANTES MODULAIRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.137.1 PYLONS

8.137.2 ADAPTATEURS D'ALIGNEMENT

8.137.3 PLATES

8.137.4 PYRAMIDE MALÉ

8.137,5 PYRAMIDE FEMME

8.137.6 ÉCHANTILLONS D'ATTACHEMENT

8.137.7 ADAPTATEURS PRONG

8.137.8 ABSORBRES DE COUP

8.137,9 CLAMPS TUBE

8.137.10 CAPS DE LAMINATION

8.137.11 ROULEAUX DE LAM

8.137.12 AUTRES

8.138 COMPOSANTES MODULAIRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (milliers d'unités)

8.138.1 PYLONS

8.1382 ADAPTATEURS D'ALIGNEMENT

8.138,3 PLATES

8.138.4 PYRAMIDE MALÉ

8.138.5 PYRAMIDE FEMME

ANNEXE

8.138.7 ADAPTATEURS PRONG

8.138.8 ABSORBRES DE COUP

8.138,9 CLAMPS TUBE

8.138.10 CAPS DE LAMINATION

8.138.11 LAM RINGS

8.138.12 AUTRES

8.139 SOCIÉTÉS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.139.1 LOCAUX SOCKET

8.139.2 VALEURS SOCKET

8.139,3 UNE SOCIÉTÉ D'ÉTAT

8.14 SOCIÉTÉS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.140,1 LOCAUX SOCKET

8.140.2 VALEURS SOCKET

8.140,3 UNE SOCIÉTÉ D'ÉTAT

8.141 BRACES ET SOUTIEN ORTHOPÉDIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE US)

8.141.1 BRACES DE KNEE ET APPUIS

8.141.2 BRACES ET SOUTIEN D'ENCHETS

8.141.3 FEUILLES ET ORTHOSES

8.141.4 ÉCHANTILLONS ET APPUIS

8.141.5 ÉLÉMENTS ET SOUTIEN

8.141.6 BREVETS ET SOUTIEN DE LA MAIN ET DE LA WRIST

8.141.7 AUTRES

8.142 BRACES ET SOUTIEN ORTHOPÉDIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITÉS EN MÉTHODE)

8.142.1 BRACES DE KNEE ET APPUIS

8.142.2 BRACES ET SOUTIEN D'ENCHETS

8.142.3 FEUILLES ET ORTHOSES

8.142.4 ÉCHANTILLONS ET APPUIS

8.142.5 ÉLABORATIONS ET SOUTIEN

8.142.6 ÉCHANTILLONS ET SOUTIEN DE L'HAND & WRIST

8.142.7 AUTRES

8.143 DEVISES DE L'EUROPE SUR LE MARCHÉ DES DEVISES MÉDICALES, PAR TYPE, 2018-2033 (en MILLE USD)

8.143.1 ÉCROISSEURS

8.143.2 GUIDES DE DROGUE

8.143.3 TITULAIRES DE L'IMPLANT

8.143.4 TUBES GUIDES

8.143.5 CLAMPS DOUANIERS

8.143.6 DISTRACTEURS

8.144 DISPOSITIFS SURGIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.144,1 ÉCRAN

8.144.2 GUIDES DE DROGUE

8.144.3 TITULAIRES DE L'IMPLANT

8.144.4 TUBES GUIDES

8.144.5 CLAMPS DOUANIERS

8.144.6 DISTRACTEURS

8.145 EUROPE ORTHOBIOLOGIQUE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.145.1 SUBSTITUTS DE GRAFT EN BONE

8.145,2 ALLOGRAFT D'OBJET

8.145.3 FACTEURS DE CROISSANCE ET STIMULATION SPINALE

8.14.5.4 AUTRES

8.146 L'EUROPE ORTHOBIOLOGIQUE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (milliers d'unités)

8.14.6.1 SUBSTITATS DE GRAFT EN BONE

8.146,2 ALLOGRAFT DE L'OBJET

8.146.3 FACTEURS DE CROISSANCE ET STIMULATION SPINALE

8.146.4 AUTRES

8.147 ACCESSOIRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.147.1 CÉLÉMENT D'OBSERVATION

8.147.2 SYSTÈMES DE CACHAGE

8.1473 SYSTÈMES D'ÉLIMINATION

8.147.4 AUTRES

8.148 ACCESSOIRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.148.1 CÉLÉMENT D'OBSERVATION

8.148.2 SYSTÈMES D'ÉCHANGE

8.148.3 SYSTÈMES D'ÉLIMINATION

8.148.4 AUTRES

8.149 DISPOSITIFS ORTHOPÉDIQUES DE L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR APPLICATION, 2018-2033 (en MILLE USD)

8.149,1 FRACTURES HIP / DISLOCATIONS

8.149.2 FRACTURES FEMMES

8.149,3 FRACTURES D'ENCHETS

8.149,4 FRACTURES DE TIBIE

8.149,5 FRACTURES RADIUS DISTALES

8.149.6 FRACTURES DE L'EXERCICE

8.149.7 CADRE CLAVIQUE

8.149.8 FRACTURES HUMERALES

8.149,9 DISLOCATION DES FINS

8.149.10 DISLOCATION D'ELBOU

8.149.11 FRACTURES DE PATELLA

8.149.12 DISLOCATIONS DE KNEE

8.149.13 BOURSES

8.149.14 AUTRES

8.15 LES FRACTURES DE L'EUROPE TIBIE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.150,1 FRACTURES TBIALES

8.150.2 FRACTURES DISTALES DE TIBIE

8.151 FRACTURES DE RADIUS DE L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.151.1 FRACTURE DES COLLES

8.151.2 FRACTURE SMITH

8.151.3 FRACTURE DE BARTON

8.151.4 FRACTURE RADIALE DES STYLOIDS

8.152 LES FRACTURES DE L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.152.1 FRACTURES ULNA

8.152.2 FRACTURES DE DIAPHYSE RADIALE

8.153 DISLOCATION DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.153.1 DISLOCATION ANTÉRIEURE

8.153.2 DISLOCATION DES POSTERIEURS

8.153.3 DISLOCATION INFÉRIEURE

8.154 L'EUROPE BOURSE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.154.1 BURN THERMIQUE

8.154.2 ÉCLAIRAGE

8.154.3 ÉLECTRIQUE

8.155 DISPOSITIFS RESPIRATOIRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.155.1 DISPOSITIFS THÉRAPEUTIQUES

8.155.2 CONSOMMATEURS ET ACCESSOIRES

8.155.3 DISPOSITIFS DE SURVEILLANCE

8.155.4 DISPOSITIFS DIAGNOSTIQUES

8.156 DISPOSITIFS RESPIRATOIRES POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.156.1 DISPOSITIFS THÉRAPEUTIQUES

8.156.2 CONSOMMATEURS ET ACCESSOIRES

8.156.3 DISPOSITIFS DE SURVEILLANCE

8.156.4 DISPOSITIFS DIAGNOSTIQUES

8.157 DISPOSITIFS THÉRAPEUTIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.157.1 DISPOSITIFS POSITIFS DE PRESSION AÉRIENNE (PAP)

8.157.2 VENTILATEURS

8.157.3 CONCENTRATEURS D'OXYGÈNE

8.157.4 INHALEURS

8.157,5 NONÉULISEURS

8.157.6 HUMIDIFIEURS

8.157.7 RÉUSCITATEURS RÉUSSIBLES

8.157,8 HÔTES D'OXYGÈNE

8.157,9 UNITÉS DE DÉLIVRANCE D'OXYDE NITRIQUE

8.158 DISPOSITIFS THÉRAPEUTIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.158.1 DISPOSITIFS POSITIFS DE PRESSION AÉRIENNE (PAP)

8.158.2 VENTILATEURS

8.158.3 CONCENTRATEURS D'OXYGÈNE

8.158.4 INHALEURS

8.158.5 NONULISEURS

8.158.6 HUMIDIFIEURS

8.158.7 RÉUSCITATEURS RÉUSSIBLES

8.158,8 HÔTES D'OXYGÈNE

8.158,9 UNITÉS DE DÉLIVRANCE D'OXYDE NITRIQUE

8.159 DISPOSITIFS DE PRESSION AÉRIENNE POSITIVE POUR L'EUROPE (PAP) SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLOIS USD)

8.159.1 DISPOSITIFS DE PRESSION AÉRIENNE POSITIVE CONTINUE (CPAP)

8.159.2 DISPOSITIFS AUTOMATIQUES DE PRESSION ATMOSPHÉRIQUE (APAP)

8.159.3 DISPOSITIFS DE PRESSION AÉRIENNE POSITIVE BI-LEVEL (BIPAP)

8.16 DISPOSITIFS DE PRESSION AÉRIENNE POSITIVE DE L'EUROPE (PAP) SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.160.1 DISPOSITIFS DE PRESSION AÉRIENNE CONTINUE (CPAP)

8.160.2 DISPOSITIFS AUTOMATIQUES DE PRESSION ATMOSPHÉRIQUE (APAP)

8.160.3 DISPOSITIFS DE PRESSION AÉRIENNE POSITIVE (BIPAP)

8.161 VENTILATEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.161.1 VENTILATEURS DE SOINS INTENSIFS

8.161.2 VENTILATEURS DOMESTIQUES

8.161.3 VENTILATEURS PORTABLES

8.161.4 VENTILATEURS NÉONATAUX

8.162 VENTILATEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.162.1 VENTILATEURS DE SOINS INTENSIFS

8.162.2 VENTILATEURS DOMESTIQUES

8.162.3 VENTILATEURS PORTABLES

8.162.4 VENTILATEURS NÉONATAUX

8.163 VENTILATEURS DE SOINS INTENSIFS POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.163.1 VENTILATEURS DE HAUT NIVEAU

8.163.2 VENTILATEURS DE L'USI À MOYEN TERME

8.163.3 VENTILATEURS D'UCI DE BASE

8.164 VENTILATEURS DE SOINS INTENSIFS POUR L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.164,1 VENTILATEURS HAUT NIVEAU

8.164.2 VENTILATEURS DE MOYENS D'USI

8.164,3 VENTILATEURS D'UCI DE BASE

8.165 CONCENTRATEURS D'OXYGÈNE DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.165,1 FLUX CONTINUES

8.165.2 FLEURS PULLES

8.166 CONCENTRATEURS D'OXYGÈNE POUR L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITÉS DE MOINS)

8.16.6.1 FLUX CONTINUES

8.166.2 FLUX PULLES

8.167 CONCENTRATEURS D'OXYGÈNE D'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR MODALITÉ, 2018-2033

8.167.1 STATIONNAIRE

8.167.2 PORTABLE

8.168 LES INHALEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.168.1 INHALEURS MÉTÉRÉS

8.168.2 INHALEURS DE POUDRE SRY

8.168,3 INHALEURS DE LOGEMENT

8.169 INHALEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.169.1 INHALEURS MÉTÉRÉS

8.169.2 INHALEURS DE POUDRE SRY

8.169.3 INHALEURS DE LOGEMENT

8.17 HUMIDIFIEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en milliers de dollars)

8.170,1 HUMIDIFIEURS HEATÉS

8.170.2 HUMIDIFIEURS DE PASSAGE

8.171 HUMIDIFIEURS DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.171.1 HUMIDIFIEURS HEATÉS

8.171.2 HUMIDIFIEURS DE PASSAGE

8.172 L'EUROPE RÉUSCITATEURS REUSSABLES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.172.1 RÉSUSITATEURS D'ADULTES

8.172.2 RÉSUSITEURS INFANTS/NEONATAUX

8.173 EUROPE RESUSCITATEURS REUSSABLES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.173.1 RÉSUSCITATEURS D'ADULTES

8.173.2 RESUSCITATEURS INFANT/NEONATAUX

8.174 EUROPE CONSOMMABLES ET ACCESSOIRES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.174,1 MASQUES

8.174.2 CIRCUITS DE BREVET

8.174.3 CANNULAS DE LA NASAL

8.174.4 TUBES DE TRACHEOSTOMIE

8.174.5 RÉUSCITATEURS ÉLIMINABLES

8.174.6 AUTRES

8.175 EUROPE CONSUMABLES ET ACCESSOIRES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (UNITS EN MÉTHODE)

8.17.5.1 MASQUES

8.175.2 CIRCUITS DE BREVET

8.175.3 CANNULAS DE LA NASAL

8.175.4 TUBES DE TRACHEOSTOMIE

8.175.5 RESUSCITATEURS ÉLIMINABLES

8.175.6 AUTRES

8.176 MARQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (MILLIERS USD)

8.176.1 MASQUES ÉLIMINABLES

8.176.2 N95 RÉPIRATEURS

8.176.3 Masques réutilisables

8.177 MARQUES D'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.177,1 MASQUES ÉLIMINABLES

8.177.2 N95 RÉPIRATEURS

8.1773 Masques réutilisables

8.178 MASQUES D'EUROPE REUSSABLES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.178.1 MASKS DE LA NASAL

8.178.2 MASQUES COMPLÉMENTAIRES

8.178.3 MASQUES DE PILLE DE LA NASA

8.178.4 MASQUES ORALES

8.179 MARQUES D'EUROPE REUSSABLES SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.179.1 MASKS DE LA NASAL

8.179.2 MASQUES FÉDÉRALES

8.179.3 MASQUES DE PILLE DE LA NASA

8.179,4 MASQUES ORALES

8.18 DEVELOPPEMENT DE L'EUROPE SUR LE MARCHÉ DES DEVELOPPEMENTS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.180.1 OXIMÈTES PULLES

8.1802 CAPNOGRAPHES

8.1803 ANALYSEURS DE GAZ

8.181 EUROPE SURVEILLANCE DES DISPOSITIFS DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033

8.181.1 OXIMÈTES PULLES

8.181.2 CAPNOGRAPHES

8.181.3 ANALYSE DU GAZ

8.182 OXIMÈTRES DE L'EUROPE DANS LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLIERS USD)

8.182.1 ÉQUIPEMENT D ' OXIMÈTRE PULSE

8.182.2 SENSEURS À OXIMÈTRE PULSE

8.183 OXIMÈTES PULLES D'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.183.1 ÉQUIPEMENT D ' OXIMÈTRE

8.183.2 SENSEURS DES OXIMÈTRES PULLES

8.184 DISPOSITIFS DIAGNOSTIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (en MILLE USD)

8.184,1 SPIROMÈTRES

8.184.2 DISPOSITIFS DE POLYSOMNOGRAPHIE (PSG)

8.184.3 AUTRES

8.185 DISPOSITIFS DIAGNOSTIQUES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR TYPE, 2018-2033 (EN MILLIERS)

8.1851 SPIROMÈTRES

8.185.2 DISPOSITIFS DE POLYSOMNOGRAPHIE (PSG)

8.185.3 AUTRES

8.186 SPIROMÈTRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR PRODUIT, 2018-2033 (MILLIERS USD)

8.186.1 SPIROMÈTRES DE TÔT

8.186.2 SPIROMÈTRES PORTABLES

8.186.3 SPIROMÈTRES A L'ÉGARD DES PC

8.187 ESPROMÈTRES DE L'EUROPE SUR LE MARCHÉ DES DISPOSITIFS MÉDICAUX, PAR PRODUIT, 2018-2033

8.187,1 SPIROMÈTRES DE TÔT

8.187.2 SPIROMÈTRES PORTABLES

8.187.3 SPIROMÈTRES À L'ÉGARD DES PC