Europe Medical Robotic Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

132.60 Billion

USD

176.80 Billion

2024

2032

USD

132.60 Billion

USD

176.80 Billion

2024

2032

| 2025 –2032 | |

| USD 132.60 Billion | |

| USD 176.80 Billion | |

| % | |

|

Segmentation du marché européen des systèmes robotiques médicaux par produit (instruments et accessoires, systèmes robotiques), application (laparoscopie, chirurgie orthopédique, applications pharmaceutiques, neurochirurgie, autres applications) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes robotiques médicaux

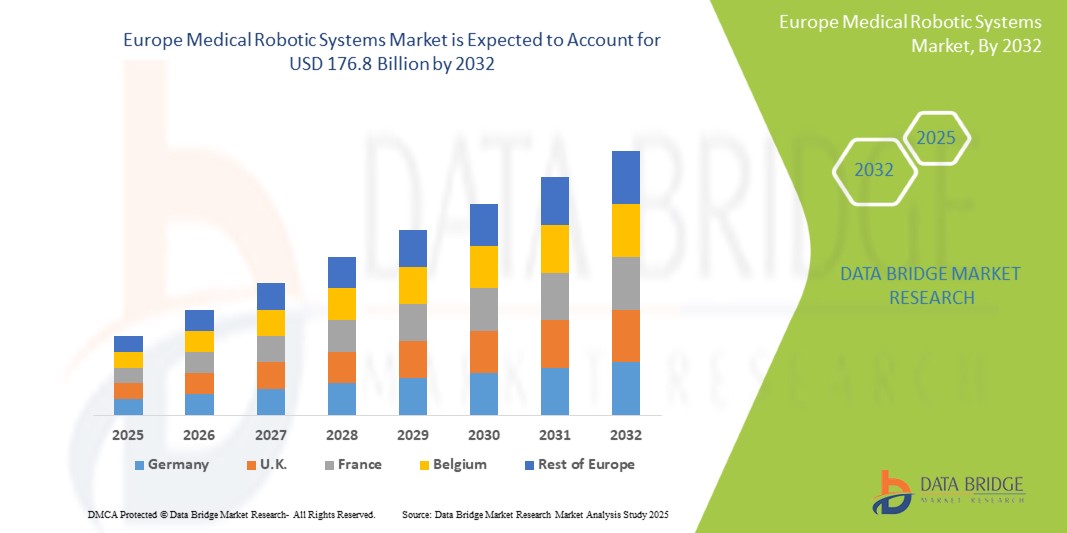

- Le marché européen des systèmes robotiques médicaux était évalué à 132,6 millions USD en 2024 et devrait atteindre 176,8 millions USD d'ici 2032, à un TCAC de 3,8 % au cours de la période de prévision.

- La prévalence croissante de maladies chroniques telles que le cancer colorectal, le cancer de la vessie et les maladies inflammatoires chroniques de l’intestin (MICI), alimente la demande de solutions chirurgicales avancées et peu invasives fournies par des systèmes robotiques médicaux.

Analyse du marché européen des systèmes robotiques médicaux

- Les systèmes robotiques médicaux jouent un rôle essentiel dans la prise en charge de diverses pathologies nécessitant une intervention chirurgicale, telles que le cancer colorectal, le cancer de la vessie et les maladies inflammatoires chroniques de l'intestin (MICI). Conçus pour réaliser des interventions précises et mini-invasives, ces systèmes améliorent les résultats chirurgicaux, réduisent le temps de récupération et améliorent la qualité de vie globale des patients. Ils sont largement utilisés dans les hôpitaux, les centres chirurgicaux spécialisés et les cliniques externes à travers l'Europe.

- La demande de systèmes robotisés médicaux en Europe est principalement stimulée par l'augmentation de l'incidence des maladies chroniques nécessitant des interventions chirurgicales complexes, notamment le cancer colorectal, la maladie de Crohn et la rectocolite hémorragique. De plus, la croissance de la population gériatrique, plus vulnérable aux maladies chroniques et nécessitant des interventions chirurgicales, ainsi que la sensibilisation croissante aux avantages de la chirurgie assistée par robot, contribuent à l'expansion du marché. Les avancées technologiques des plateformes robotisées, offrant une précision, un contrôle et une sécurité accrus pour les patients, stimulent encore leur adoption.

- L'Allemagne est une région leader sur le marché européen des systèmes robotiques médicaux, grâce à son infrastructure de santé de pointe, à l'adoption proactive de technologies médicales innovantes et à des cadres de remboursement publics avantageux. Des pays comme l'Allemagne, la France et le Royaume-Uni sont à l'avant-garde, grâce à d'importants investissements dans la modernisation des soins de santé et au volume élevé d'interventions robotisées réalisées chaque année.

- Le marché des systèmes robotiques médicaux est également influencé par les autorisations réglementaires et les innovations continues des plateformes robotiques. L'augmentation des dépenses de santé, la préférence croissante pour les interventions mini-invasives et l'intégration de technologies intelligentes, telles que la planification chirurgicale assistée par IA et l'imagerie en temps réel, améliorent les résultats pour les patients et l'efficacité chirurgicale. Le marché est également stimulé par la tendance à la personnalisation des soins chirurgicaux et l'accent mis sur la prise en charge à long terme des maladies chroniques grâce à la médecine de précision.

Portée du rapport : segmentation du marché des systèmes robotiques médicaux

|

Attributs |

Aperçu du marché des systèmes robotiques médicaux |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes robotiques médicaux

« Intégration de l'IA et chirurgie basée sur les données »

- L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique dans les systèmes robotiques médicaux s'impose comme une tendance majeure en Europe, transformant la planification, l'exécution et l'évaluation des interventions chirurgicales. Les systèmes basés sur l'IA peuvent analyser l'imagerie préopératoire, prédire les résultats chirurgicaux et faciliter la prise de décision en temps réel, augmentant ainsi la précision et réduisant le risque de complications. Cette tendance améliore les performances des chirurgiens et permet une meilleure standardisation des interventions.

- Par exemple, les hôpitaux aux Pays-Bas et au Royaume-Uni mettent de plus en plus en œuvre des systèmes robotisés équipés de navigation assistée par IA et d’analyses peropératoires, aidant les chirurgiens à atteindre une plus grande précision dans des procédures complexes comme les prostatectomies et les chirurgies colorectales.

- Les plateformes chirurgicales basées sur les données permettent un apprentissage continu et un suivi des performances grâce à la collecte de données peropératoires. Ces informations sont utilisées pour affiner les techniques chirurgicales, former de nouveaux chirurgiens et améliorer les résultats des patients au fil du temps. L'utilisation d'analyses cloud et de capacités de surveillance à distance favorise également la collaboration transfrontalière et le soutien à la téléchirurgie, renforçant ainsi le marché dans les régions européennes technologiquement avancées.

Dynamique du marché des systèmes robotiques médicaux

Conducteur

« Augmentation du volume chirurgical et de la demande en procédures mini-invasives »

- L'augmentation du nombre d'interventions chirurgicales en Europe, notamment en oncologie, en urologie et en orthopédie, constitue un facteur clé de l'adoption de systèmes robotisés médicaux. Les hôpitaux investissent dans des plateformes robotisées pour gérer des volumes de travail plus importants avec plus de précision et d'efficacité.

- Les patients et les professionnels de la santé privilégient les procédures mini-invasives en raison de leurs avantages tels qu’une réduction de la douleur postopératoire, une récupération plus rapide, des risques d’infection moindres et des séjours hospitaliers plus courts – des résultats obtenus de manière plus fiable avec l’assistance robotique.

- Les systèmes robotiques contribuent également à remédier à la pénurie de chirurgiens qualifiés dans certaines régions en permettant une plus grande précision, une plus grande répétabilité et une plus grande cohérence des performances, même pour les procédures complexes.

Par exemple,

- En France, les hôpitaux régionaux investissent dans des systèmes robotiques multi-spécialités pour réduire la dépendance aux centres chirurgicaux urbains centraux.

Opportunité

« Intégration de l'IA et de l'apprentissage automatique dans la robotique chirurgicale »

- La convergence de l'IA et de la robotique ouvre de nouvelles perspectives en matière de précision chirurgicale, de planification préopératoire et de guidage peropératoire. Les algorithmes d'IA peuvent analyser les données des patients et fournir un retour d'information en temps réel pour assister les chirurgiens lors d'interventions complexes.

- Il existe des opportunités dans le développement d’outils d’analyse prédictive, de détection d’erreurs en temps réel et de bras robotiques intelligents qui s’adaptent en fonction de la résistance des tissus ou du comportement du chirurgien, créant ainsi des chirurgies plus sûres et plus efficaces.

- Le marché européen est bien placé pour bénéficier de ces technologies grâce à son solide écosystème de recherche et à son environnement réglementaire favorable aux innovations en matière de santé numérique.

Par exemple,

- En mars 2024, un partenariat entre Siemens Healthineers et un hôpital universitaire allemand a lancé une suite pilote de chirurgie robotique pilotée par l'IA pour les procédures gynécologiques, axée sur l'optimisation du flux de travail et la prédiction des résultats.

- Les startups européennes reçoivent de plus en plus de financements pour développer des plateformes basées sur l'IA qui s'intègrent aux systèmes robotiques existants, élargissant ainsi le potentiel du marché.

Retenue/Défi

« Besoins de formation et complexité opérationnelle »

- Malgré les avantages des systèmes robotisés, leur adoption est freinée par la courbe d'apprentissage abrupte et la formation approfondie requise pour les équipes chirurgicales. Les hôpitaux doivent investir beaucoup de temps et de ressources dans l'intégration du personnel, ce qui limite leur utilisation à court terme.

- La complexité des systèmes robotiques peut entraîner une augmentation des temps de procédure lors de la phase d’adoption initiale, ce qui peut avoir un impact négatif sur l’efficacité de la salle d’opération et la confiance du chirurgien.

- Les établissements de santé plus petits ou ruraux manquent souvent d’infrastructures ou de budget pour soutenir les programmes de formation, ce qui creuse encore davantage l’écart d’adoption entre les centres urbains et ceux disposant de moins de ressources.

Par exemple,

- Une étude de la Société européenne de chirurgie de 2023 a révélé que près de 40 % des chirurgiens des hôpitaux de taille moyenne ont cité une formation insuffisante comme un obstacle à l'utilisation complète des systèmes chirurgicaux robotisés.

- Les systèmes de santé d’Europe de l’Est sont confrontés à des difficultés pour accéder à des programmes de formation certifiés en chirurgie robotique, ce qui limite leur capacité à intégrer largement ces technologies.

Portée du marché des systèmes robotiques médicaux

Le marché est segmenté sur la base de cinq segments notables basés sur le produit et l'application.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par application

|

|

En 2025, les instruments et accessoires devraient dominer le marché avec la plus grande part de marché dans le segment de produits

Le segment des instruments et accessoires devrait dominer le marché des systèmes robotiques médicaux avec une part de marché de 36,72 % en 2025, en raison de sa forte prévalence et de son exigence de précision. Cette domination est due à la demande récurrente de consommables lors des interventions robotiques. Elle est également soutenue par l'innovation continue des outils chirurgicaux, améliorant la précision et élargissant la polyvalence des applications.

La laparoscopie devrait représenter la plus grande part du marché des applications au cours de la période de prévision.

En 2025, le segment de la laparoscopie devrait dominer le marché avec la plus grande part de marché de 42,41 % en raison de la préférence croissante pour les procédures mini-invasives offrant une récupération plus rapide et des risques chirurgicaux réduits.

Analyse régionale du marché des systèmes robotiques médicaux

« L'Allemagne est le pays dominant sur le marché des systèmes robotiques médicaux »

- L'Allemagne domine le marché européen des systèmes robotiques médicaux, représentant la plus grande part en raison de son infrastructure de soins de santé bien développée, de son volume chirurgical élevé et de l'adoption précoce de technologies robotiques avancées dans de multiples spécialités.

- La prévalence croissante des pathologies nécessitant une intervention chirurgicale, telles que le cancer colorectal, les troubles urologiques et les affections gynécologiques, combinée à un vieillissement important de la population, stimule la demande de procédures assistées par robot dans les hôpitaux publics et privés.

- Des acteurs majeurs tels que Siemens Healthineers, Intuitive Surgical et Medtronic ont une forte présence opérationnelle en Allemagne, soutenant l'innovation, la formation et le déploiement de systèmes dans les principaux établissements de santé.

- Les initiatives gouvernementales de soutien, notamment les investissements dans la santé numérique, l’intégration de la robotique et les cadres de remboursement favorables pour les chirurgies mini-invasives, continuent de positionner l’Allemagne comme le leader du marché européen des systèmes robotiques médicaux.

« L'Italie devrait enregistrer le taux de croissance le plus élevé »

- L'Italie devrait connaître la croissance la plus rapide sur le marché européen des systèmes robotiques médicaux, alimentée par un investissement public accru dans l'innovation chirurgicale et un accent croissant mis sur l'amélioration des résultats chirurgicaux dans les hôpitaux régionaux et communautaires.

- L’incidence croissante des maladies chroniques et liées à l’âge, ainsi que les réformes des soins de santé favorisant une intervention précoce et des séjours hospitaliers plus courts, accélèrent l’adoption de procédures assistées par robot dans tout le pays.

- L’expansion des programmes de chirurgie robotique dans les cliniques multidisciplinaires et les centres de réadaptation, en particulier dans les régions mettant l’accent sur les soins ambulatoires, contribue à accroître l’accessibilité et l’acceptation des technologies robotiques par les patients.

- La collaboration entre les autorités sanitaires italiennes, les institutions universitaires et les entreprises de technologie médicale favorise la R&D et les programmes pilotes qui améliorent la disponibilité de plates-formes de chirurgie robotique avancées et rentables dans les régions urbaines et mal desservies.

Part de marché des systèmes robotiques médicaux

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Europe, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Intuitive Surgical, Inc. (États-Unis)

- Medtronic plc (Irlande)

- Stryker Corporation (États-Unis)

- Zimmer Biomet Holdings, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- CMR Surgical Ltd. (Royaume-Uni)

- Asensus Surgical, Inc. (États-Unis)

- Johnson & Johnson (Ethicon et Verb Surgical) (États-Unis)

- Smith+Nephew plc (Royaume-Uni)

- Brainlab AG (Allemagne)

Derniers développements sur le marché européen des systèmes robotiques médicaux

- En décembre 2023, l'hôpital de Stafford a annoncé l'acquisition d'un robot chirurgical Da Vinci XI, marquant ainsi la première étape de son ambitieux programme de développement robotique. L'hôpital a investi 2 millions de dollars dans ce système robotique de pointe.

- En juin 2023, le système de chirurgie assistée par robot (RAS) Hugo de Medtronic a fait ses débuts au Royaume-Uni à l'hôpital Guy's and St Thomas'. Cette tendance reflète une évolution plus large vers les technologies médicales innovantes dans le secteur de la santé britannique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.