Europe Micro Invasive Glaucoma Surgery Migs Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

365.12 Million

USD

2,923.93 Million

2024

2032

USD

365.12 Million

USD

2,923.93 Million

2024

2032

| 2025 –2032 | |

| USD 365.12 Million | |

| USD 2,923.93 Million | |

| % | |

|

Segmentation du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS), par type de produit (shunt MIGS, stent MIGS, trabectome, double lame Kahook, shunt tubulaire, micro-implants, microcathéters et autres), cible (trabéculaire, espace suprachoroïdien, filtration sous-conjonctivale, réduction de la production aqueuse et autres), type de chirurgie (glaucome associé à la cataracte et glaucome isolé), type de glaucome (glaucome à angle ouvert, glaucome aigu à angle fermé, glaucome à pression normale, glaucome secondaire, glaucome pigmentaire et glaucome congénital), utilisateur final (services de consultation externe d'hôpital (HOPD), cliniques d'ophtalmologie, centres de chirurgie ambulatoire (ASCS) et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

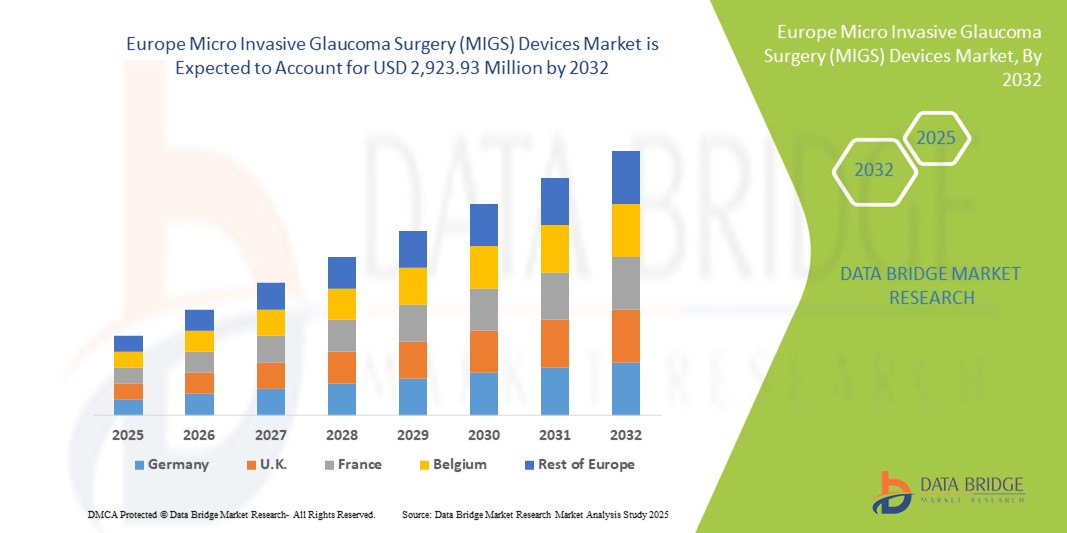

- La taille du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS) était évaluée à 365,12 millions USD en 2024 et devrait atteindre 2 923,93 millions USD d'ici 2032 , à un TCAC de 29,7 % au cours de la période de prévision.

- La croissance du marché est en grande partie due à la prévalence croissante du glaucome, à la sensibilisation croissante au diagnostic précoce et aux options de traitement mini-invasives, ainsi qu'aux avancées technologiques continues des dispositifs MIGS dans les pays européens.

- De plus, la préférence croissante pour des interventions chirurgicales plus sûres, plus rapides et plus adaptées aux patients ambulatoires, combinée à des infrastructures de santé favorables et à des politiques de remboursement, positionne les dispositifs MIGS comme la solution privilégiée pour la prise en charge du glaucome. Ces facteurs accélèrent l'adoption par le marché, stimulant ainsi significativement la croissance du secteur.

Analyse du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

- Les dispositifs de chirurgie micro-invasive du glaucome (MIGS), offrant des solutions mini-invasives pour réduire la pression intraoculaire, sont des composants de plus en plus essentiels de la gestion moderne du glaucome en milieu hospitalier et ambulatoire en raison de leur profil de sécurité amélioré, de leurs temps de récupération plus rapides et de leur compatibilité avec les procédures chirurgicales ophtalmiques existantes.

- La demande croissante de dispositifs MIGS est principalement alimentée par la prévalence croissante du glaucome en Europe, la prise de conscience croissante des avantages d'une intervention précoce et les progrès technologiques continus dans la conception et l'efficacité des dispositifs MIGS.

- L'Allemagne a dominé le marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS) avec la plus grande part de revenus de 43 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de fabricants clés de dispositifs ophtalmiques, la France et le Royaume-Uni connaissant également une adoption substantielle des procédures MIGS dans les établissements de santé privés et publics.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS) au cours de la période de prévision en raison de l'amélioration de l'accès aux soins de santé, de l'expertise croissante des ophtalmologistes et de l'augmentation des investissements dans les technologies chirurgicales modernes.

- Le segment du réseau trabéculaire a dominé le marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS) avec une part de marché de 45,5 % en 2024, grâce à l'efficacité et à la sécurité des procédures MIGS ciblant le réseau trabéculaire, notamment grâce à des dispositifs tels que l'iStent, qui facilitent l'écoulement amélioré de l'humeur aqueuse et sont de plus en plus préférés en milieu clinique.

Portée du rapport et segmentation du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

|

Attributs |

Analyses clés du marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

Techniques mini-invasives améliorant les résultats pour les patients

- Une tendance significative et croissante sur le marché européen des dispositifs MIGS est l'adoption de techniques mini-invasives qui réduisent la pression intraoculaire tout en minimisant les complications et le temps de récupération. Cette approche améliore le confort des patients et élargit le champ d'application de la prise en charge du glaucome, tant en milieu hospitalier qu'en ambulatoire.

- Par exemple, le système iStent inject W permet aux chirurgiens de réaliser un pontage trabéculaire avec un traumatisme chirurgical réduit, favorisant une récupération postopératoire plus rapide et réduisant le risque d'événements indésirables. De même, le microstent Hydrus permet une implantation précise dans le canal de Schlemm pour une meilleure évacuation de l'humeur aqueuse.

- Des dispositifs avancés, notamment des microstents et des microimplants, permettent aux chirurgiens d'obtenir une réduction de pression prévisible et efficace grâce à des incisions plus petites et une durée opératoire réduite. De plus, ces innovations favorisent une plus large acceptation des procédures MIGS par les ophtalmologistes et les patients, notamment :

- L'intégration des dispositifs MIGS aux interventions chirurgicales de la cataracte facilite le traitement simultané de deux pathologies, améliorant ainsi l'efficacité clinique globale et la satisfaction des patients. Des plateformes chirurgicales centralisées et des systèmes d'administration perfectionnés contribuent à des interventions plus précises et moins invasives contre le glaucome.

- Cette tendance vers des options chirurgicales plus sûres, plus rapides et plus précises redéfinit les attentes en matière de prise en charge du glaucome. Par conséquent, des entreprises comme Glaukos développent des dispositifs MIGS de nouvelle génération, dotés de caractéristiques telles qu'une biocompatibilité améliorée, une pose précise de microstents et une compatibilité avec de nombreuses techniques chirurgicales.

- La demande de dispositifs MIGS offrant des résultats prévisibles, une invasion minimale et une compatibilité avec les procédures combinées augmente rapidement dans les hôpitaux européens, les services ambulatoires et les cliniques d'ophtalmologie, car les prestataires de soins de santé privilégient l'efficacité et la sécurité des patients.

Dynamique du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

Conducteur

Prévalence croissante du glaucome et sensibilisation à l'intervention précoce

- La prévalence croissante du glaucome parmi la population européenne vieillissante, associée à une sensibilisation croissante au diagnostic précoce et aux options de traitement, est un facteur important pour l'adoption accrue des dispositifs MIGS.

- Par exemple, en 2024, les hôpitaux allemands et français ont enregistré une hausse du volume d'interventions MIGS grâce à des programmes proactifs de dépistage du glaucome visant à préserver la vision et à prévenir la progression de la maladie. Ces stratégies mises en œuvre par les principaux prestataires de soins de santé devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les ophtalmologistes recherchent des alternatives plus sûres à la chirurgie traditionnelle du glaucome, les dispositifs MIGS offrent une réduction prévisible de la pression intraoculaire, des temps de récupération plus courts et des taux de complications plus faibles, offrant un avantage convaincant par rapport aux procédures conventionnelles.

- En outre, les campagnes de sensibilisation croissantes menées par les associations de soins de santé et les groupes de défense des patients informent les patients sur les options de traitement mini-invasives du glaucome, favorisant ainsi davantage l'adoption de ces dispositifs.

- La commodité des procédures ambulatoires, la réduction des hospitalisations et l'amélioration des soins postopératoires sont des facteurs clés qui favorisent l'adoption du dispositif MIGS dans les hôpitaux, les cliniques d'ophtalmologie et les centres de chirurgie ambulatoire. La détection précoce et les stratégies d'intervention proactives contribuent également à la croissance soutenue du marché.

Retenue/Défi

Coûts élevés des appareils et obstacles à la conformité réglementaire

- Les inquiétudes concernant le coût relativement élevé des dispositifs MIGS, ainsi que les exigences réglementaires européennes strictes, constituent un obstacle majeur à une pénétration plus large du marché. Les procédures MIGS nécessitant un équipement et une formation spécialisés, leur adoption peut être limitée dans les établissements sensibles aux coûts.

- Par exemple, les petites cliniques d'ophtalmologie d'Europe de l'Est peuvent hésiter à adopter des dispositifs MIGS avancés en raison de contraintes budgétaires et de la nécessité d'une certification des dispositifs conformément à la réglementation européenne sur les dispositifs médicaux.

- Il est essentiel de lever ces obstacles financiers et réglementaires grâce à des aides au remboursement, des programmes de formation et une assistance à la conformité pour favoriser l'adoption des dispositifs dans la région. Des entreprises leaders comme Glaukos et Ivantis mettent l'accent sur les programmes de soutien et la formation clinique pour faciliter l'adoption des dispositifs.

- En outre, les différences dans les infrastructures de soins de santé et les politiques de remboursement entre les pays européens peuvent ralentir l'adoption uniforme des dispositifs MIGS, ce qui fait de la navigation réglementaire une considération essentielle pour les acteurs du marché

- Alors que les prix se stabilisent progressivement et que des appareils plus rentables arrivent sur le marché, la prime perçue pour la technologie MIGS avancée peut encore entraver son adoption généralisée, en particulier dans les petits hôpitaux ou les centres de soins ambulatoires.

- Surmonter ces défis grâce à l'optimisation des coûts des dispositifs, aux conseils réglementaires et à la formation des prestataires de soins de santé sera essentiel pour une croissance soutenue du marché en Europe.

Portée du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

Le marché est segmenté en fonction du type de produit, de la cible, du type de chirurgie, du type de glaucome, de l'utilisateur final et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) est segmenté en shunt MIGS, stent MIGS, Trabectome, double lame Kahook, shunt tubulaire, micro-implants, microcathéters, etc. Le segment des stents MIGS a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à son approche mini-invasive et à sa forte adoption clinique. Ces stents, tels que l'iStent et le microstent Hydrus, offrent une réduction efficace de la pression intraoculaire et réduisent les complications chirurgicales, ce qui en fait des produits plébiscités par les ophtalmologistes. Leur compatibilité avec les interventions combinées de la cataracte renforce encore leur attrait. De plus, les stents MIGS bénéficient de preuves cliniques solides attestant de leur sécurité et de leur efficacité à long terme, ce qui favorise leur adoption dans les hôpitaux et les services de consultation externe. La préférence croissante des patients pour une récupération plus rapide et une chirurgie moins invasive contribue également à leur domination sur le marché. La présence de plusieurs dispositifs de stent approuvés par la FDA et marqués CE en Europe garantit une disponibilité constante et renforce la confiance des chirurgiens dans ces produits.

Le segment Trabectome devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la sensibilisation croissante aux chirurgies mini-invasives du glaucome en Europe de l'Est. Trabectome permet une ablation précise du tissu trabéculaire, offrant une réduction de pression sûre et efficace tout en préservant la structure oculaire. Son adoption s'accélère, les ophtalmologistes recherchant des dispositifs économiques et polyvalents, adaptés aux interventions autonomes contre le glaucome. L'amélioration des résultats chirurgicaux, la réduction des temps opératoires et la minimisation des complications postopératoires rendent Trabectome très attractif pour les cliniques et les hôpitaux souhaitant élargir leur offre de chirurgies mini-invasives du glaucome. Le développement des programmes de formation clinique et des campagnes de sensibilisation favorise cette adoption rapide.

- Par cible

En fonction de la cible, le marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) est segmenté en trois catégories : trabéculum, espace suprachoroïdien, filtration sous-conjonctivale, réduction de la production aqueuse, etc. Le segment des trabéculums a dominé le marché avec une part de marché de 45,5 % en 2024, grâce à son efficacité à améliorer l'écoulement de l'humeur aqueuse et à réduire la pression intraoculaire. Les dispositifs ciblant ce domaine, tels que les micro-stents, sont largement utilisés en raison de leurs résultats cliniques prévisibles et de leurs profils de sécurité à long terme établis. Les interventions par trabéculums sont souvent réalisées en association avec la chirurgie de la cataracte, ce qui les rend pratiques tant pour les chirurgiens que pour les patients. Leur forte adoption en Allemagne, en France et au Royaume-Uni est due à des infrastructures de santé de pointe et à la demande des patients pour des interventions mini-invasives. Les programmes de formation clinique et la solide connaissance des procédures par les ophtalmologistes confirment également leur position dominante. La prévalence croissante du glaucome à angle ouvert assure une base de patients continue et croissante pour ce segment.

Le segment de l'espace suprachoroïdien devrait connaître la croissance la plus rapide entre 2025 et 2032 grâce à son approche innovante de réduction de la pression intraoculaire. Les dispositifs ciblant cet espace, comme l'iStent Supra, facilitent la réduction de la pression en créant une voie de drainage alternative tout en minimisant la rupture des tissus. L'augmentation des preuves cliniques d'efficacité et l'expertise croissante des chirurgiens favorisent l'adoption de ce dispositif. De plus, l'intérêt croissant pour des options plus sûres et moins invasives pour les patients intolérants aux interventions par treillis trabéculaire contribue à la croissance rapide de ce segment. Les innovations continues en matière de produits et le renforcement des programmes de formation accéléreront encore son adoption dans les cliniques et hôpitaux européens.

- Par type de chirurgie

En fonction du type d'intervention, le marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) est segmenté en deux catégories : glaucome associé à la cataracte et glaucome autonome. Le segment du glaucome associé à la cataracte a dominé le marché en 2024 grâce à la commodité du traitement simultané de deux pathologies, améliorant ainsi l'efficacité chirurgicale et les résultats pour les patients. La combinaison des procédures réduit la durée opératoire, accélère la récupération et est privilégiée par les chirurgiens comme par les patients. Les hôpitaux et les cliniques externes privilégient cette approche, car elle améliore l'efficacité du flux de travail et réduit les coûts globaux des soins de santé. Les données cliniques démontrant sa sécurité et son efficacité renforcent son adoption. La préférence des patients pour un nombre réduit d'interventions chirurgicales renforce également la domination de ce segment. La forte couverture d'assurance maladie et les politiques de remboursement en Europe occidentale favorisent également son adoption.

Le segment du glaucome autonome devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une sensibilisation croissante à l'intervention précoce du glaucome et à son adoption croissante dans les régions où les infrastructures chirurgicales ambulatoires se développent. Les procédures MIGS autonomes offrent des options de traitement flexibles pour les patients atteints de glaucome léger à modéré et sont de plus en plus pratiquées dans les centres de chirurgie ambulatoire. Les améliorations technologiques apportées à la conception et aux systèmes d'administration des dispositifs améliorent la précision et la sécurité, favorisant ainsi leur adoption. La prévalence croissante des patients inadaptés aux interventions combinées de la cataracte stimule également la croissance de ce segment. Des initiatives ciblées de marketing et de formation clinique accélèrent également leur adoption.

- Par type de glaucome

En fonction du type de glaucome, le marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) est segmenté en glaucome à angle ouvert, glaucome aigu à angle fermé, glaucome à pression normale, glaucome secondaire, glaucome pigmentaire et glaucome congénital. Le segment du glaucome à angle ouvert a dominé le marché en 2024 en raison de sa forte prévalence en Europe et de l'adéquation des dispositifs MIGS à cette pathologie. Les procédures MIGS réduisent efficacement la pression intraoculaire avec une invasion minimale, ce qui en fait le traitement privilégié pour les patients présentant un angle ouvert. Les établissements de santé, notamment en Allemagne, en France et au Royaume-Uni, ont standardisé les protocoles MIGS pour ce type de glaucome. Les résultats cliniques établis et la familiarité généralisée des chirurgiens contribuent également à la domination du marché. La préférence des patients pour les interventions ambulatoires et moins invasives assure une croissance soutenue. Les programmes de formation et les campagnes d'information des fabricants de dispositifs favorisent une adoption plus large.

Le segment du glaucome secondaire devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la nécessité d'interventions ciblées dans les cas complexes. La notoriété croissante du MIGS comme solution viable pour le glaucome secondaire et l'amélioration de la polyvalence des dispositifs stimulent son adoption. L'expansion des essais cliniques et les preuves de sécurité et d'efficacité dans les cas de glaucome secondaire soutiennent également la croissance rapide de ce segment. L'adoption croissante par les hôpitaux et les cliniques pour les cas complexes de glaucome contribue à accroître la part de marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) est segmenté en services de consultation externe des hôpitaux (HOPD), cliniques d'ophtalmologie, centres de chirurgie ambulatoire (ASC) et autres. Le segment des services de consultation externe des hôpitaux (HOPD) a dominé le marché en 2024 grâce à l'accès à des installations chirurgicales de pointe, à des chirurgiens expérimentés et à un volume de patients plus important. Les HOPD offrent des conditions optimales pour les procédures MIGS, notamment des blocs opératoires stérilisés et des soins postopératoires, ce qui en fait un choix privilégié pour les hôpitaux et les cliniques pratiquant plusieurs interventions. Une couverture d'assurance et des politiques de remboursement solides en Europe occidentale favorisent leur adoption. Les programmes de formation mis en place pour les ophtalmologistes en milieu hospitalier renforcent la confiance dans les procédures et leur adoption. La capacité à combiner efficacement la MIGS avec la chirurgie de la cataracte contribue à cette domination. L'envergure et les ressources de ce segment le rendent idéal pour les procédures MIGS à volume élevé.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide au cours de la période de prévision, les systèmes de santé s'orientant vers des interventions rentables et axées sur la consultation externe. Les CCA offrent aux patients une prise de rendez-vous pratique, une hospitalisation réduite et des coûts de traitement moindres. Les investissements croissants dans les infrastructures chirurgicales et l'adoption de techniques mini-invasives soutiennent une croissance rapide. La préférence croissante des patients pour des temps de convalescence plus courts et des soins ambulatoires favorise l'adoption des CCA. Les fabricants de dispositifs ciblent de plus en plus les CCA avec des offres de produits spécialisés. La flexibilité et l'efficacité des CCA les rendent attractifs pour l'expansion des services de chirurgie ambulatoire.

- Par canal de distribution

En fonction du canal de distribution, le marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché en 2024, porté par les pratiques d'approvisionnement institutionnelles, notamment dans les hôpitaux et les établissements de santé publics. Les appels d'offres directs garantissent la rentabilité, les achats en gros et la disponibilité fiable des produits, ce qui en fait le mode de distribution privilégié pour les principaux dispositifs MIGS. Des contrats à long terme avec les principaux fabricants de dispositifs ophtalmiques garantissent un approvisionnement régulier, favorisant une adoption constante dans toute l'Europe. La conformité réglementaire et la préférence institutionnelle pour les dispositifs certifiés renforcent la domination du marché. Les relations entre les fabricants et les hôpitaux facilitent la formation et le soutien, augmentant ainsi les parts de marché. La simplification du processus d'approvisionnement garantit une disponibilité généralisée des dispositifs.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'accessibilité croissante des dispositifs MIGS pour les petites cliniques d'ophtalmologie et les centres de soins ambulatoires. La sensibilisation croissante aux procédures mini-invasives, associée à des processus de commande simplifiés, permet à la distribution au détail d'étendre sa portée. Les fabricants proposent également une assistance et des formations sur les dispositifs via les canaux de distribution, stimulant ainsi l'adoption. L'intérêt croissant des cliniques privées et des petits établissements de santé contribue à la croissance rapide du segment. La disponibilité au détail accroît la pénétration sur les marchés émergents. La simplification des options d'achat favorise l'adoption par les cliniques disposant de capacités d'approvisionnement limitées.

Analyse régionale du marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

- L'Allemagne a dominé le marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) avec la plus grande part de revenus de 43 % en 2024, caractérisée par une infrastructure de soins de santé avancée, une forte sensibilisation des patients et une forte présence de fabricants clés de dispositifs ophtalmiques, la France et le Royaume-Uni connaissant également une adoption substantielle des procédures MIGS dans les établissements de santé privés et publics.

- Les ophtalmologistes de la région privilégient les dispositifs MIGS en raison de leur profil de sécurité éprouvé, de leur efficacité à réduire la pression intraoculaire et de leur compatibilité avec les chirurgies de la cataracte, ce qui en fait un choix privilégié dans les hôpitaux et les services ambulatoires.

- L'adoption élevée est en outre soutenue par des politiques de remboursement bien établies, des programmes de formation clinique solides et la présence de fabricants d'appareils clés dans le pays, ce qui facilite l'accès aux dernières technologies MIGS.

Aperçu du marché allemand des dispositifs MIGS

Le marché allemand des dispositifs de chirurgie micro-invasive du glaucome (MIGS) a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à une infrastructure de santé de pointe, une forte sensibilisation des patients et une adoption précoce des procédures mini-invasives du glaucome. Les hôpitaux et les services ambulatoires privilégient les dispositifs MIGS en raison de leur sécurité prouvée, de leur efficacité à réduire la pression intraoculaire et de leur compatibilité avec les chirurgies de la cataracte. Les politiques de remboursement rigoureuses du pays, la présence de fabricants de dispositifs clés et des programmes de formation clinique bien établis favorisent l'adoption de ces dispositifs. Les patients privilégient de plus en plus les procédures mini-invasives pour une récupération plus rapide et moins de complications, améliorant ainsi la pénétration du marché. La forte prévalence du glaucome à angle ouvert en Allemagne et l'importance accordée à une intervention précoce continuent de renforcer son leadership sur le marché. L'intégration des dispositifs MIGS dans les pratiques ophtalmologiques standard garantit une demande constante dans les hôpitaux et les cliniques.

Aperçu du marché polonais des dispositifs MIGS

Le marché polonais des dispositifs de chirurgie micro-invasive du glaucome (MIGS) devrait connaître la croissance la plus rapide en Europe au cours de la période de prévision, grâce à une sensibilisation croissante au glaucome et à l'adoption croissante des procédures mini-invasives. Le développement des infrastructures de santé, combiné au développement des centres d'ophtalmologie et des structures de soins ambulatoires, favorise l'adoption rapide des technologies MIGS. Patients et chirurgiens adoptent de plus en plus les micro-stents, les micro-implants et les dispositifs ciblant le réseau trabéculaire, en raison de leur sécurité et de leur récupération plus rapide par rapport aux chirurgies conventionnelles. Les initiatives gouvernementales favorisant une intervention précoce du glaucome et un meilleur accès aux dispositifs chirurgicaux avancés stimulent également la croissance. La prévalence croissante du glaucome à angle ouvert dans le pays et la demande croissante de procédures ambulatoires sont des facteurs clés de l'expansion du marché. Les investissements croissants de la Pologne dans la formation clinique et l'équipement hospitalier favorisent l'adoption des dispositifs MIGS dans tout le pays.

Analyse du marché français des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

Le marché français des dispositifs de chirurgie micro-invasive du glaucome (MIGS) prend de l'ampleur grâce à l'importance croissante accordée par le pays aux soins ophtalmologiques centrés sur le patient et à l'intervention précoce contre le glaucome. Les hôpitaux et cliniques d'ophtalmologie français adoptent des solutions chirurgicales mini-invasives pour réduire les complications et accélérer la récupération postopératoire. La préférence pour l'association des interventions de la cataracte et du glaucome renforce l'adoption par le marché. De plus, des preuves cliniques solides confirmant la sécurité et l'efficacité des dispositifs MIGS renforcent la confiance des chirurgiens. La disponibilité de dispositifs chirurgicaux de pointe et de programmes de formation encouragent leur adoption dans les hôpitaux et les structures de soins ambulatoires.

Aperçu du marché italien des dispositifs de chirurgie micro-invasive du glaucome (MIGS)

Le marché italien des dispositifs de chirurgie micro-invasive du glaucome (MIGS) a représenté un chiffre d'affaires important en 2024, grâce à la sensibilisation croissante du pays au traitement du glaucome et à la demande croissante de solutions mini-invasives. Les ophtalmologistes italiens pratiquent de plus en plus de procédures MIGS dans les hôpitaux et les centres de chirurgie ambulatoire, motivés par la volonté d'obtenir de meilleurs résultats pour les patients et une récupération plus rapide. La prévalence croissante du glaucome à angle ouvert, combinée à l'adoption de dispositifs innovants tels que les micro-stents et les implants de treillis trabéculaire, stimule la croissance du marché. Le soutien gouvernemental, les programmes de formation clinique et le développement des infrastructures ophtalmologiques sont des facteurs clés qui stimulent l'adoption de ces dispositifs en Italie.

Part de marché des dispositifs de chirurgie micro-invasive du glaucome (MIGS) en Europe

L'industrie européenne des dispositifs de chirurgie micro-invasive du glaucome (MIGS) est principalement dirigée par des entreprises bien établies, notamment :

- Alcon Inc. (États-Unis)

- Santen Pharmaceutical Co., Ltd. (Japon)

- OPHTEC BV (Pays-Bas)

- Lumenis Be Ltd. (Belgique)

- Lumibird Medical (Australie)

- Sight Sciences, Inc. (États-Unis)

- Glaukos Corporation (États-Unis)

- Ivantis Group, Inc. (États-Unis)

- Katalyst Surgical, Inc. (États-Unis)

- Bausch + Lomb (États-Unis)

- Carl Zeiss AG (Allemagne)

- Topcon Corporation (Japon)

- Nidek Co., Ltd. (Japon)

- Hoya Corporation (Japon)

- Optos plc (Royaume-Uni)

- Johnson & Johnson et ses filiales (États-Unis)

- Medtronic (Irlande)

- Îles Vierges britanniques (États-Unis)

- Avedro, Inc. (États-Unis)

Quels sont les développements récents sur le marché européen des dispositifs de chirurgie micro-invasive du glaucome (MIGS) ?

- En juin 2025, Glaukos a annoncé l'obtention de la certification du Règlement de l'Union européenne sur les dispositifs médicaux (EU-MDR) pour son iStent infinite et d'autres thérapies MIGS de pointe. Cette certification ouvre la voie à des lancements commerciaux sur le marché européen, répondant à la demande croissante de traitements mini-invasifs du glaucome. Elle souligne l'engagement de Glaukos à étendre sa présence en Europe et à améliorer l'accès des patients aux thérapies avancées contre le glaucome.

- En juin 2025, Glaukos a lancé le lancement commercial d'iDose TR, un médicament intracamérulaire de longue durée, unique en son genre, conçu pour administrer un traitement médicamenteux continu du glaucome dans l'œil pendant des périodes prolongées. Ce dispositif innovant offre une nouvelle approche de la prise en charge du glaucome, réduisant le recours quotidien aux gouttes ophtalmiques et améliorant l'observance du traitement par les patients.

- En avril 2024, Carl Zeiss Meditec a finalisé l'acquisition de DORC, un fournisseur leader d'équipements de chirurgie ophtalmique. Cette acquisition enrichit le portefeuille de Zeiss en MIGS, notamment dans les segments de la chirurgie de la rétine et de la cataracte, et renforce sa position sur le marché ophtalmique européen.

- En mars 2024, ZEISS Medical Technology a présenté ses dernières innovations en chirurgie ophtalmique lors du congrès de l'American Society of Cataract and Refractive Surgery (ASCRS). L'entreprise a présenté des technologies de visualisation 3D et des outils chirurgicaux avancés conçus pour améliorer la précision et la sécurité des procédures MIGS. Ces innovations visent à améliorer les résultats pour les patients et à rationaliser les flux chirurgicaux dans le traitement du glaucome.

- En février 2024, Glaukos a annoncé une collaboration avec Celanese pour la commercialisation de l'iDose TR, un système d'administration intracamérulaire de médicaments contre le glaucome à action prolongée. Ce partenariat s'appuie sur la technologie VITALE EVA de Celanese pour permettre une libération continue du médicament, améliorant ainsi l'observance du traitement par les patients et réduisant le recours quotidien aux gouttes ophtalmiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.