Europe Minimally Invasive Medical Robotics Imaging Visualization Systems Surgical Instruments Market

Taille du marché en milliards USD

TCAC :

%

USD

22.34 Billion

USD

39.40 Billion

2025

2033

USD

22.34 Billion

USD

39.40 Billion

2025

2033

| 2026 –2033 | |

| USD 22.34 Billion | |

| USD 39.40 Billion | |

| % | |

|

Marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux : segmentation par produit (dispositifs chirurgicaux, systèmes d'imagerie et de visualisation, dispositifs électrochirurgicaux et robotique médicale), technologie (technologies des dispositifs chirurgicaux et d'imagerie), application (chirurgie cardio-thoracique, chirurgie vasculaire, neurochirurgie, chirurgie ORL/respiratoire, chirurgie esthétique, chirurgie gastro-intestinale, chirurgie gynécologique, chirurgie urologique, chirurgie orthopédique, chirurgie oncologique et chirurgie dentaire) – Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

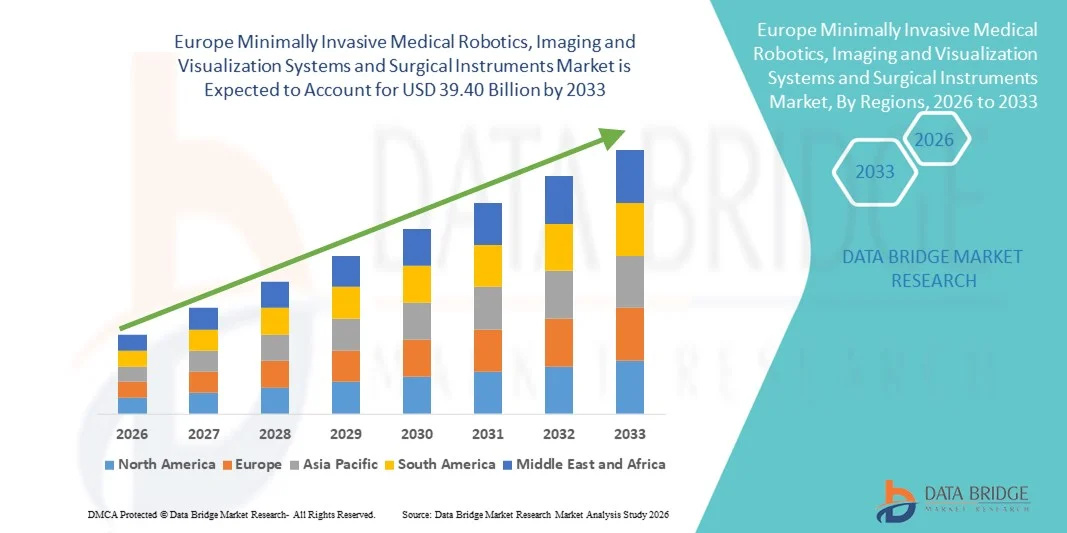

- Le marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation, ainsi que des instruments chirurgicaux, était évalué à 22,34 milliards de dollars en 2025 et devrait atteindre 39,40 milliards de dollars d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 7,35 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des procédures chirurgicales mini-invasives (MIS), les progrès technologiques continus dans les systèmes robotisés, l'imagerie haute définition et les plateformes de visualisation en temps réel, ainsi que par la modernisation des infrastructures de santé dans les principaux pays européens.

- Par ailleurs, la demande croissante d'interventions chirurgicales de précision, de séjours hospitaliers plus courts, de réduction des complications postopératoires et d'une convalescence plus rapide des patients positionne la robotique mini-invasive et les instruments chirurgicaux de pointe comme des composantes essentielles des blocs opératoires de nouvelle génération. Ces facteurs convergents accélèrent l'intégration technologique dans les hôpitaux et les cliniques spécialisées, stimulant ainsi considérablement l'expansion du marché en Europe.

Analyse du marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

- La robotique médicale mini-invasive, les systèmes d'imagerie et de visualisation, ainsi que les instruments chirurgicaux de pointe deviennent des composantes de plus en plus essentielles des blocs opératoires modernes en Europe, les établissements de santé publics et privés privilégiant la précision, la réduction des traumatismes chirurgicaux, l'amélioration de la visualisation et l'optimisation des résultats pour les patients.

- La demande croissante pour ces systèmes est principalement alimentée par la hausse des maladies chroniques, le vieillissement de la population, la préférence grandissante pour les interventions mini-invasives et les progrès technologiques constants dans les domaines des dispositifs chirurgicaux , des systèmes d'imagerie et de visualisation, des dispositifs électrochirurgicaux et de la robotique médicale.

- L'Allemagne a dominé le marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation, et d'instruments chirurgicaux avec une part de revenus de 26,4 % en 2025, grâce à son infrastructure hospitalière avancée, son système de remboursement solide, son volume élevé d'interventions chirurgicales et l'adoption précoce des technologies de robotique médicale et d'imagerie dans les principaux hôpitaux universitaires et spécialisés.

- La Pologne devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des investissements publics dans le secteur de la santé, de la modernisation des infrastructures hospitalières, de l'accès élargi aux technologies chirurgicales mini-invasives et de la demande croissante d'interventions orthopédiques, urologiques et gastro-intestinales.

- Le segment des dispositifs chirurgicaux a dominé le marché avec une part de 38,7 % en 2025, grâce à leur utilisation intensive dans des applications telles que la chirurgie orthopédique, gynécologique, cardiothoracique et oncologique, soutenue par des innovations produits continues améliorant la précision, la sécurité et l'efficacité des procédures.

Portée du rapport et segmentation du marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

|

Attributs |

Aperçu du marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et d'instruments chirurgicaux |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

Intégration croissante de la robotique avec l'imagerie avancée et la visualisation en temps réel

- Sur le marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation, ainsi que des instruments chirurgicaux, une tendance majeure et croissante est l'intégration accrue des plateformes robotisées avec l'imagerie haute définition, la visualisation 3D et les systèmes de navigation en temps réel. Cette convergence technologique améliore considérablement la précision chirurgicale et la prise de décision peropératoire lors d'interventions complexes.

- Par exemple, de grands hôpitaux en Allemagne et en France déploient de plus en plus de systèmes robotiques intégrés, associés à des technologies d'imagerie avancées et de visualisation guidée par fluorescence, afin d'améliorer la précision des interventions urologiques et oncologiques. De même, des plateformes d'imagerie de nouvelle génération sont intégrées aux blocs opératoires hybrides pour fluidifier les flux de travail chirurgicaux.

- L'intégration de technologies dans les systèmes mini-invasifs permet d'offrir des fonctionnalités telles qu'une meilleure perception de la profondeur, l'analyse d'images assistée par l'IA, la stabilisation des mouvements et une articulation instrumentale améliorée, aidant ainsi les chirurgiens à réaliser des interventions de haute précision. Par exemple, les systèmes de visualisation avancés peuvent fournir une différenciation tissulaire en temps réel et des superpositions augmentées lors d'interventions neurologiques et gastro-intestinales.

- L'interopérabilité parfaite entre les technologies de robotique médicale, d'électrochirurgie et d'imagerie facilite le contrôle centralisé au sein des blocs opératoires connectés. Grâce à des plateformes chirurgicales unifiées, les cliniciens peuvent gérer simultanément les bras robotisés, les flux vidéo et les dispositifs énergétiques, créant ainsi un environnement opératoire synchronisé et efficace.

- Cette tendance vers des écosystèmes chirurgicaux plus intelligents, axés sur les données et ergonomiques, redéfinit en profondeur les normes chirurgicales en Europe. Par conséquent, les fabricants développent des systèmes robotiques compacts et des solutions de visualisation intégrées, adaptés aux applications multiservices et aux hôpitaux de taille moyenne.

- La demande de solutions chirurgicales mini-invasives et technologiquement avancées, intégrant l'imagerie et la précision robotique, croît rapidement au sein des systèmes de santé européens, les établissements de santé privilégiant de plus en plus l'amélioration des résultats cliniques, la réduction des temps de convalescence et l'optimisation de l'efficacité des blocs opératoires.

- De plus, l'intégration de l'analyse pilotée par l'IA et des capacités d'enregistrement des données au sein des systèmes chirurgicaux permet le suivi des performances, l'optimisation de la planification chirurgicale et une meilleure évaluation postopératoire pour les interventions complexes.

Dynamique du marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

Conducteur

Augmentation du volume des interventions chirurgicales et préférence pour les procédures mini-invasives

- La prévalence croissante des maladies chroniques, le vieillissement de la population et le nombre croissant d'interventions chirurgicales complexes en Europe sont autant de facteurs qui expliquent la demande accrue en robotique médicale mini-invasive et en instruments chirurgicaux de pointe.

- Par exemple, en 2025, plusieurs centres hospitaliers universitaires en Italie et au Royaume-Uni ont étendu leurs programmes de chirurgie robotique pour répondre à la demande croissante d'interventions orthopédiques et urologiques, témoignant d'investissements stratégiques dans les technologies mini-invasives de pointe.

- Face à la préférence croissante des patients et des professionnels de santé pour les approches mini-invasives, en raison de la réduction des douleurs postopératoires, de la diminution des taux de complications et de la durée d'hospitalisation plus courte, les hôpitaux investissent dans des systèmes d'imagerie et de visualisation qui améliorent la précision des interventions et la sécurité des patients.

- De plus, des systèmes de remboursement favorables dans des pays comme l'Allemagne et la France, ainsi que la modernisation continue des infrastructures hospitalières, accélèrent l'adoption des systèmes robotiques, des dispositifs électrochirurgicaux et des plateformes d'imagerie avancées.

- La capacité à réaliser des interventions chirurgicales de haute précision, avec une ergonomie améliorée pour les chirurgiens, une réduction des pertes sanguines et une récupération plus rapide des patients, favorise l'adoption de ces technologies dans de nombreuses spécialités, notamment la chirurgie cardiothoracique, gynécologique, neurologique et orthopédique. Les preuves cliniques continues confirmant l'amélioration des résultats contribuent à l'expansion du marché.

- L'intensification des collaborations transfrontalières entre les institutions médicales européennes et les fournisseurs de technologies accélère encore l'innovation et la validation clinique des plateformes mini-invasives avancées.

- La sensibilisation croissante des patients à l'importance d'une récupération plus rapide et aux options de traitement minimalement invasives contribue également à l'augmentation du nombre d'interventions et aux investissements plus importants des hôpitaux dans les technologies robotiques et d'imagerie.

Retenue/Défi

Investissements en capital élevés et complexité de la conformité réglementaire

- L'investissement initial important requis pour la robotique médicale, les systèmes d'imagerie et de visualisation, et les instruments chirurgicaux de pointe constitue un défi majeur pour une pénétration plus large du marché, en particulier pour les petits et moyens hôpitaux.

- Par exemple, l'acquisition de systèmes chirurgicaux robotisés engendre des coûts élevés d'acquisition, de maintenance et de formation, ce qui peut limiter leur adoption dans les établissements de santé aux budgets restreints, malgré des avantages cliniques démontrés.

- Il est crucial, pour améliorer l'accessibilité, de remédier aux contraintes financières grâce à des modèles de financement flexibles, des options de location et des stratégies d'approvisionnement axées sur la valeur. Par ailleurs, les exigences réglementaires européennes strictes, liées à l'évolution de la réglementation des dispositifs médicaux, accroissent la complexité de la conformité et allongent les délais de mise sur le marché pour les fabricants.

- La nécessité d'une formation approfondie des chirurgiens, d'une certification et de l'intégration de nouveaux systèmes dans les flux de travail hospitaliers existants complexifie encore les opérations. La variabilité des politiques de remboursement entre les pays européens peut également impacter le retour sur investissement des prestataires de soins de santé.

- Bien que les progrès technologiques continuent d'améliorer l'efficacité des systèmes et de réduire les coûts des procédures au fil du temps, le fardeau financier perçu et les obstacles réglementaires peuvent encore retarder les décisions d'achat, notamment sur les marchés émergents de la santé en Europe.

- La complexité des processus d'approvisionnement au sein des systèmes de santé publique peut prolonger les cycles d'achat et retarder le déploiement des technologies dans les hôpitaux.

- La disponibilité limitée de chirurgiens robotiques et de spécialistes techniques hautement qualifiés dans certains pays européens pourrait restreindre davantage l'utilisation optimale des systèmes mini-invasifs avancés.

Portée du marché européen de la robotique médicale mini-invasive, des systèmes d'imagerie et de visualisation et des instruments chirurgicaux

Le marché est segmenté en fonction du produit, de la technologie et de l'application.

- Sous-produit

Le marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation, ainsi que des instruments chirurgicaux, est segmenté en fonction du type de produit : dispositifs chirurgicaux, systèmes d'imagerie et de visualisation, dispositifs électrochirurgicaux et robotique médicale. Le segment des dispositifs chirurgicaux a dominé le marché en 2025, représentant 38,7 % du chiffre d'affaires. Cette domination s'explique par leur utilisation intensive dans un large éventail d'interventions mini-invasives, notamment en chirurgie orthopédique, gastro-intestinale, gynécologique et cardiovasculaire. Les dispositifs chirurgicaux tels que les trocarts, les forceps, les pinces et les agrafeuses sont des éléments essentiels des interventions laparoscopiques et endoscopiques, garantissant une demande constante dans les hôpitaux. Leur coût relativement inférieur à celui des plateformes robotiques les rend largement accessibles, aussi bien aux grands centres hospitaliers universitaires qu'aux établissements de santé de taille moyenne. Les innovations produits continues, axées sur une meilleure ergonomie, une précision accrue et des variantes à usage unique, confortent la position de leader de ce segment. Par ailleurs, l'augmentation du volume d'interventions chirurgicales mini-invasives en Allemagne, en France et en Italie soutient une demande récurrente. La polyvalence des dispositifs chirurgicaux dans de multiples spécialités positionne fermement ce segment comme le principal contributeur aux revenus.

Le secteur de la robotique médicale devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la chirurgie robotique en urologie, gynécologie et oncologie. L'accumulation de preuves cliniques démontrant une précision accrue, une réduction des pertes sanguines et des temps de convalescence plus courts accélère les investissements hospitaliers dans les plateformes robotiques. Les établissements de santé européens développent progressivement leurs programmes de robotique afin d'améliorer les résultats chirurgicaux et d'attirer des chirurgiens qualifiés. Les progrès technologiques, notamment les systèmes robotiques compacts et l'amélioration de l'articulation des instruments, rendent ces plateformes plus accessibles. Le développement des formations et la familiarisation des chirurgiens avec les systèmes robotiques contribuent également à cette adoption. Avec l'augmentation des investissements et l'optimisation progressive des coûts des systèmes, la robotique médicale devrait enregistrer la plus forte croissance au cours de la période de prévision.

- Par la technologie

Sur le plan technologique, le marché se divise en deux segments : les dispositifs chirurgicaux et les dispositifs d’imagerie. Le segment des dispositifs chirurgicaux a dominé le marché en 2025 grâce à son rôle établi dans la réalisation d’interventions mini-invasives par le biais d’instruments laparoscopiques et endoscopiques de pointe. Les améliorations constantes apportées aux matériaux, à la miniaturisation et à l’intégration de l’électrochirurgie ont permis d’accroître l’efficacité des procédures et la sécurité des patients. Ces technologies sont largement utilisées dans les hôpitaux européens en raison de leur fiabilité et de leur rentabilité. La vaste applicabilité clinique des dispositifs chirurgicaux dans de nombreuses spécialités explique leur forte adoption. De plus, les mises à niveau régulières des instruments à énergie et de précision contribuent à des cycles d’acquisition réguliers. Leur rôle essentiel dans les interventions chirurgicales, qu’elles soient courantes ou complexes, garantit une position de leader durable sur le marché.

Le segment des technologies d'imagerie devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante en visualisation haute définition, imagerie 3D et guidage peropératoire en temps réel. L'imagerie avancée améliore la précision chirurgicale et facilite la prise de décision clinique lors d'interventions complexes en neurologie et en oncologie. Le développement des blocs opératoires hybrides en Europe occidentale accélère l'adoption des plateformes d'imagerie intégrées. L'intérêt croissant pour l'imagerie par fluorescence et la visualisation assistée par intelligence artificielle renforce encore les perspectives de croissance. Les hôpitaux privilégient les investissements dans l'imagerie avancée afin d'améliorer les résultats et de réduire les complications. Avec la sophistication croissante des techniques mini-invasives, la demande en technologies d'imagerie de nouvelle génération devrait augmenter rapidement.

- Sur demande

Selon l'application, le marché est segmenté en chirurgie cardiothoracique, chirurgie vasculaire, neurochirurgie, chirurgie ORL/respiratoire, chirurgie esthétique, chirurgie gastro-intestinale, chirurgie gynécologique, chirurgie urologique, chirurgie orthopédique, chirurgie oncologique et chirurgie dentaire. Le segment de la chirurgie orthopédique dominait le marché en 2025 en raison de la forte prévalence des troubles musculo-squelettiques et de l'augmentation des arthroplasties en Europe. Les techniques orthopédiques mini-invasives, s'appuyant sur des dispositifs chirurgicaux de pointe et la robotique, sont de plus en plus privilégiées pour réduire le temps de récupération et améliorer la précision des implants. Le vieillissement de la population dans des pays comme l'Allemagne et l'Italie contribue à l'augmentation du volume des interventions orthopédiques. Les systèmes robotisés gagnent en popularité pour les arthroplasties du genou et de la hanche, améliorant la précision de l'alignement chirurgical. Les hôpitaux investissent dans des systèmes de visualisation et de navigation avancés afin d'optimiser les résultats orthopédiques. La fréquence élevée des interventions et l'intégration technologique expliquent la position dominante de ce segment.

Le segment de la chirurgie oncologique devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence du cancer et de la préférence croissante pour les procédures de résection tumorale mini-invasives. L'imagerie avancée et les systèmes robotisés permettent une plus grande précision dans les interventions oncologiques complexes. Les chirurgiens s'appuient de plus en plus sur les technologies de visualisation et de navigation en temps réel pour améliorer la précision des marges et réduire les complications. L'expansion des centres de traitement du cancer en Europe accélère encore l'adoption des plateformes mini-invasives. Les progrès technologiques en imagerie par fluorescence et en diagnostic assisté par l'IA améliorent les taux de réussite des interventions. Avec l'intensification de la modernisation des soins contre le cancer, la chirurgie oncologique devrait enregistrer le taux de croissance le plus élevé au cours de la période de prévision.

Analyse régionale du marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

- L'Allemagne a dominé le marché européen des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation, et d'instruments chirurgicaux avec une part de revenus de 26,4 % en 2025, grâce à son infrastructure hospitalière avancée, son système de remboursement solide, son volume élevé d'interventions chirurgicales et l'adoption précoce des technologies de robotique médicale et d'imagerie dans les principaux hôpitaux universitaires et spécialisés.

- Les prestataires de soins de santé du pays accordent une grande importance aux procédures mini-invasives de précision, aux plateformes de visualisation avancées et aux systèmes robotiques intégrés pour améliorer les résultats cliniques dans les chirurgies orthopédiques, urologiques et oncologiques.

- Cette adoption généralisée est également favorisée par des cadres de remboursement avantageux, des dépenses de santé importantes, une forte présence de fabricants de technologies médicales de premier plan et des initiatives continues de modernisation des hôpitaux, faisant des systèmes chirurgicaux mini-invasifs avancés une solution privilégiée dans les principaux établissements de santé allemands.

Analyse du marché allemand des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et d'instruments chirurgicaux

L'Allemagne a capté la plus grande part de revenus en Europe en 2025, grâce à son infrastructure de santé de pointe, au volume élevé d'interventions chirurgicales et à l'adoption précoce des technologies robotiques et d'imagerie haute définition. Les hôpitaux et les centres hospitalo-universitaires privilégient de plus en plus les plateformes chirurgicales mini-invasives afin d'améliorer la précision des interventions et de réduire le temps de convalescence des patients. Des mécanismes de remboursement performants et des investissements constants dans les salles d'opération hybrides soutiennent davantage l'expansion du marché. Par ailleurs, la présence de fabricants de dispositifs médicaux de premier plan et une forte orientation vers l'innovation chirurgicale contribuent largement au leadership du pays sur le marché.

Analyse du marché français des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

Le marché français devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, principalement grâce à la modernisation croissante des hôpitaux publics et à la préférence grandissante pour les techniques chirurgicales mini-invasives. La demande croissante de systèmes d'imagerie et de visualisation avancés en oncologie et en cardiologie favorise leur adoption. Les investissements publics dans le secteur de la santé et les politiques de remboursement structurées accélèrent l'acquisition de plateformes robotisées. L'intégration des technologies chirurgicales de pointe dans les centres hospitalo-universitaires et les établissements de soins tertiaires renforce la dynamique de croissance du pays.

Analyse du marché britannique des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

Le marché britannique devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des listes d'attente pour les interventions chirurgicales et le besoin de procédures efficaces et précises au sein des hôpitaux du NHS. L'adoption croissante des systèmes robotiques en urologie et en gynécologie améliore l'efficacité des interventions et les résultats pour les patients. Les investissements dans les blocs opératoires numériques et les systèmes d'imagerie peropératoire avancés stimulent davantage la croissance du marché. Par ailleurs, le développement des programmes de formation clinique en chirurgie robotique encourage une utilisation plus large de cette technologie dans les principaux établissements de santé.

Aperçu du marché polonais des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

Le marché polonais est en plein essor grâce à l'augmentation des dépenses publiques de santé, au développement des infrastructures hospitalières et à la demande croissante de technologies chirurgicales de pointe. Le pays observe une adoption croissante des procédures mini-invasives en orthopédie et en urologie. Les investissements dans les technologies d'imagerie modernes et les plateformes robotiques augmentent progressivement dans les centres hospitaliers universitaires. Par ailleurs, les initiatives de modernisation du système de santé en cours soutiennent le développement du marché et la diffusion des technologies à long terme.

Part de marché en Europe des systèmes de robotique médicale mini-invasive, d'imagerie et de visualisation et des instruments chirurgicaux

L'industrie européenne de la robotique médicale mini-invasive, des systèmes d'imagerie et de visualisation et des instruments chirurgicaux est principalement dominée par des entreprises bien établies, parmi lesquelles :

- Medtronic (Irlande)

- Intuitive Surgical, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Olympus Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Stryker (États-Unis)

- Smith & Nephew (Royaume-Uni)

- Boston Scientific Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Zimmer Biomet (États-Unis)

- Maquet GmbH (Allemagne)

- Imagerie EOS (France)

- Mauna Kea Technologies SA (France)

- Brainlab AG (Allemagne)

- CMR Surgical Ltd. (Royaume-Uni)

- Renishaw plc (Royaume-Uni)

- Medisafe International Ltd. (Royaume-Uni)

- ERGOSURG Mécatronique et Solutions Médicales GmbH (Allemagne)

- VirtaMed AG (Suisse)

Quels sont les développements récents sur le marché européen de la robotique médicale mini-invasive, des systèmes d'imagerie et de visualisation et des instruments chirurgicaux ?

- En novembre 2025, une équipe conjointe de la KU Leuven et de l'hôpital universitaire Balgrist a remporté le prix KUKA de l'innovation 2025 pour une technique robotique révolutionnaire qui améliore la sécurité et la précision des interventions chirurgicales de la colonne vertébrale. Ce système primé intègre des robots collaboratifs guidés par échographie afin d'améliorer la précision du placement des vis pédiculaires, de réduire la durée des interventions et de minimiser les risques lors des procédures rachidiennes.

- En août 2025, le robot chirurgical monoporte SHURUI® de Beijing Surgerii Robotics a obtenu la certification CE en Europe. Cette certification représente une étape réglementaire majeure, autorisant l'utilisation clinique du dispositif pour les interventions urologiques, gynécologiques, laparoscopiques générales et thoraciques dans les hôpitaux de l'UE et établissant une nouvelle norme pour la robotique mini-invasive monoporte.

- En juin 2025, le robot chirurgical Toumai® de MicroPort® MedBot, certifié CE, a permis de réaliser les premières téléchirurgies intra-européennes. Des interventions, dont une prostatectomie et une hystérectomie, ont été effectuées avec succès à distance entre deux pays belges grâce à son système robotique haute définition, démontrant ainsi la capacité de la chirurgie robotique à distance en temps réel en Europe.

- En novembre 2024, le robot chirurgical laparoscopique Toumai® a réalisé en Italie une intervention chirurgicale majeure combinant l'ablation d'une tumeur surrénalienne et d'une cholécystectomie. Cette opération historique, réalisée grâce à une nouvelle plateforme robotique, témoigne de l'adoption clinique croissante et de l'application concrète des systèmes robotiques mini-invasifs dans les hôpitaux européens.

- En mai 2024, le robot chirurgical laparoscopique Toumai® de MicroPort® MedBot a obtenu la certification CE MDR de l'UE. Cette approbation élargit les indications cliniques officielles du robot aux chirurgies endoscopiques urologiques, générales, thoraciques et gynécologiques, soulignant les progrès réglementaires réalisés dans le domaine des systèmes robotiques mini-invasifs en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.