Europe Mobile C Arm Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

1.80 Billion

USD

2.70 Billion

2025

2033

USD

1.80 Billion

USD

2.70 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 2.70 Billion | |

| % | |

|

Marché européen de l'équipement mobile d'armes C, par type (Mini C-Arms, C-Arm pleine grandeur, 2D C-Arms mobiles, 3D, et C-Arms mobiles), technologie (Intensifiants d'image, et panneau plat), application (orthopédie et trauma, chirurgies, chirurgies cardiovasculaires, chirurgies Neuro, chirurgies gastro-intestinales, gestion de la douleur, chirurgie générale, urologie, etc.), utilisateur final (hôpital, centres de diagnostic, cliniques spécialisées, etc.), canal de distribution (appel d'offres direct et ventes au détail) Tendances et prévisions de l'industrie à 2033

Équipement C-Arme mobile EuropeAperçu du marché

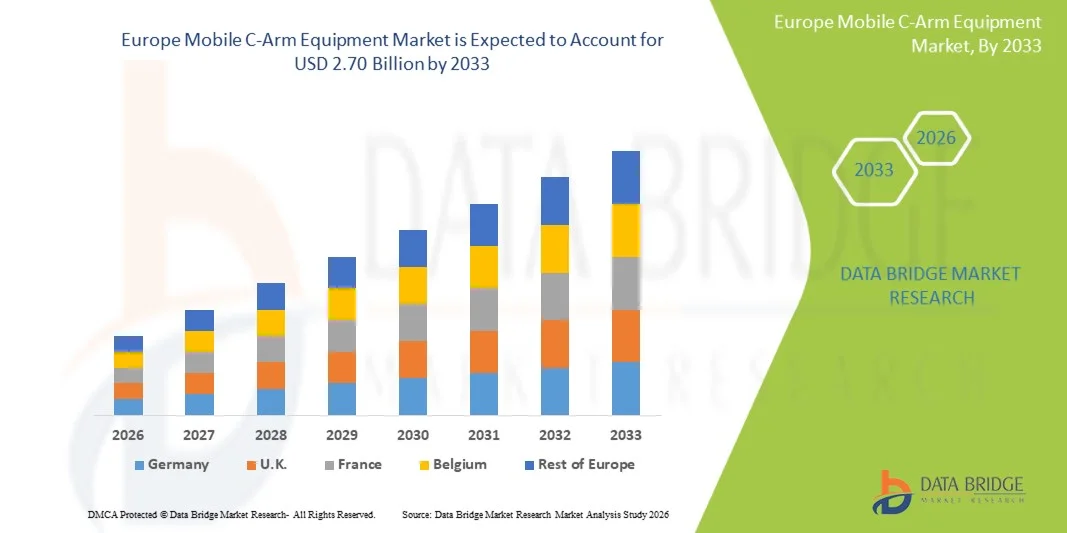

Le marché européen des équipements mobiles à armes C a été évalué à1,80 milliard de dollars en 2025et devrait atteindre2.70 milliards de dollars en 2033, croissance à unTCAC de 5,2 % de 2026 à 2033. Le marché connaît une croissance constante due à l'augmentation du volume des interventions chirurgicales peu invasives, à la demande croissante d'imagerie intraopératoire en temps réel et aux progrès technologiques continus dans les systèmes de fluoroscopie mobiles dans les hôpitaux et les centres chirurgicaux ambulatoires.

La prévalence croissante des troubles orthopédiques, des maladies cardiovasculaires et des traumatismes en Europe, associée au vieillissement de la population et à l'expansion des infrastructures de soins de santé, accélère l'adoption de systèmes mobiles évolués de bras C. Les fournisseurs de soins de santé investissent de plus en plus dans la technologie des détecteurs à panneaux plats, des solutions d'imagerie à faible dose et des capacités de visualisation améliorée par l'IA pour améliorer l'exactitude des procédures et les résultats des patients. De plus, le passage à des chirurgies ambulatoires et à des interventions guidées par l'image renforce encore la demande d'équipement mobile pour les armes C dans toute la région.

Principales tendances et perspectives du marché

- En 2025, l'Allemagne a dominé le marché européen des équipements mobiles à bras C, avec la plus grande part de revenus de 28,6%, soutenue par un réseau hospitalier très avancé, une forte adoption de systèmes chirurgicaux guidés par l'image et des investissements continus dans les technologies d'imagerie médicale.

- En 2025, le segment C-Arms Full-Size a dominé le marché avec une part de 54,2 %, en raison de son utilisation généralisée dans des interventions chirurgicales complexes nécessitant une imagerie à haute résolution et une plus grande couverture anatomique.

- La Pologne devrait être le pays qui connaîtra la croissance la plus rapide de 2026 à 2033, avec un TCAC de 6,1 %, alimenté par l'augmentation des programmes de modernisation des soins de santé, l'augmentation des investissements dans les infrastructures hospitalières et l'élargissement de l'accès aux systèmes d'imagerie chirurgicale de pointe.

- Les C-Arms mobiles 3D sont le type qui connaît la croissance la plus rapide et devraient enregistrer un TCAC de 6,8 %, ce qui reflète l'augmentation de la demande d'imagerie à haute précision dans les chirurgies complexes peu invasives.

- Le segment de l'Intensificateur d'image a dominé la catégorie des technologies avec une part des revenus de 61,3 % en 2025, sous l'impulsion de sa base installée étendue et des coûts d'acquisition relativement moins élevés que les nouvelles technologies.

- La chirurgie orthopédique et trauma représente 39,8 % du marché, en raison de la forte incidence des fractures, des troubles musculosquelettiques et des blessures liées au sport en Europe.

- Le segment de la neurochirurgie est la catégorie d'application qui connaît la plus forte croissance, avec un TCAC de 6,9 %, en raison de la demande croissante d'imagerie de précision dans les procédures complexes du cerveau et de la colonne vertébrale.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 1,80 milliard USD

- Valeur marchande prévue (2033) : 2,70 milliards de dollars

- Prévisions CAGR (2026-2033): 5,2 %

- Pays chef de file en 2025: Allemagne

- Pays en pleine croissance : Pologne

Portée du rapport et portée mondialeSegmentation du marché des équipements mobiles d'armes en Europe

|

Attributs |

C-Arme mobile Europe CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe |

|

Principaux acteurs du marché |

·Siemens Healthineers AG(Allemagne) ·Koninklijke Philips N.V.(Pays-Bas) ·GE Santé(États-Unis) ·Ziehm Imaging GmbH(Allemagne) ·SOCIÉTÉ DES SYSTÈMES MÉDICAUX CANON(Japon) · Société Shimadzu (Japon) · Hologic, Inc. (États-Unis) · Orthoscan, Inc. (États-Unis) · Eurocolumbus S.r.l. (Italie) · S.r.l. INTERMEDIQUE (Italie) · Genoray Co., Ltd. (Corée du Sud) · ECORAY Co., Ltd. (Corée du Sud) · Perlong Medical Equipment Co., Ltd. (Chine) · Wandong Medical Technology Co., Ltd. (Chine) · Comermy S.r.l. (Italie) · ITALRAY S.r.l. (Italie) · MS Westfalia GmbH (Allemagne) · Allengers Medical Systems Limited (Inde) · Imagerie DMS (France) · Villa Sistemi Medicali S.p.A. (Italie) |

|

Possibilités de marché |

· Adoption croissante des bras C mobiles dans les centres chirurgicaux ambulatoires · Augmentation de la demande d'imagerie 3D intraopératoire et de chirurgie assistée par la navigation · Développement des infrastructures de soins de santé dans les économies émergentes |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Europe Tendances du marché des équipements mobiles d'armes C

Tendance: Expansion de l'adoption de la chirurgie invasive guidée par l'image

Les hôpitaux de toute l'Europe intègrent de plus en plus les systèmes mobiles de bras C dans des procédures orthopédiques, cardiovasculaires, neurologiques et traumatologiques peu invasives pour obtenir une plus grande précision et de meilleurs résultats cliniques. Le passage à des interventions guidées par l'image est dû à la nécessité de réduire les complications chirurgicales, de raccourcir les séjours à l'hôpital et d'améliorer l'efficacité des procédures. Détecteur de panneaux plats avancés Les bras C remplacent les anciens systèmes d'intensificateur d'image en raison d'une résolution supérieure, d'une imagerie plus rapide et d'une exposition plus faible aux rayonnements. Les chirurgiens tirent également parti de la fluoroscopie en temps réel pour prendre des décisions intraopératoires avec plus de précision, en particulier dans les procédures complexes de fixation des fractures et de correction de la colonne vertébrale. Par exemple, les grands hôpitaux de soins tertiaires en Allemagne déploient des salles d'opération hybrides équipées de bras C mobiles haut de gamme pour soutenir des opérations chirurgicales multispécialisées.

Dynamique du marché des équipements d'armes mobiles en Europe

Facteur clé du marché : Le fardeau croissant des maladies orthopédiques et chroniques

La prévalence croissante des troubles musculosquelettiques, de l'ostéoporose, des maladies cardiovasculaires et des maladies dégénératives liées à l'âge stimule considérablement la demande de systèmes mobiles de bras C dans toute l'Europe. La population vieillissante de la région entraîne un nombre plus élevé d'interventions chirurgicales, en particulier dans les soins orthopédiques et traumatisés. De plus, l'incidence croissante des blessures sportives et des accidents de la route accroît encore le besoin de solutions d'imagerie intraopératoire en temps réel. Les fournisseurs de soins de santé investissent dans des systèmes d'imagerie mobile avancés pour améliorer la précision du diagnostic et soutenir des interventions chirurgicales complexes avec une invasivité minimale. Par exemple, les hôpitaux orthopédiques en France et en Italie utilisent de plus en plus les systèmes de bras C pour le remplacement des articulations, les chirurgies spinales et les procédures de gestion des fractures.

Principales contraintes/problèmes: coût élevé de l'équipement et charge d'entretien

Malgré une forte demande, le marché est confronté à un défi important en raison du coût initial élevé des systèmes mobiles avancés à bras C, en particulier ceux qui sont équipés de détecteurs à panneaux plats, de capacités d'imagerie 3D et de fonctionnalités compatibles avec l'IA. En plus des coûts d'approvisionnement, les hôpitaux doivent également assumer les dépenses liées à l'installation, à l'étalonnage, à la conformité au système de protection contre les rayonnements et à l'entretien régulier. Les licences de logiciels, les mises à niveau périodiques et les exigences en matière de formation augmentent encore le coût total de la propriété, ce qui rend difficile l'adoption des systèmes les plus récents par les plus petits établissements de santé. Les limites budgétaires des systèmes publics de santé dans plusieurs pays européens retardent également les cycles de remplacement des équipements. Par exemple, les hôpitaux régionaux plus petits d'Espagne et du Portugal continuent souvent à utiliser des systèmes de fluoroscopie plus anciens en raison de contraintes de capitaux.

Opportunité de marché clé: Intégration de l'imagerie pilotée par l'IA et Optimisation du flux de travail

L'intégration de l'intelligence artificielle et des algorithmes logiciels avancés dans les systèmes mobiles à bras C offre une occasion importante de transformer les flux de travail d'imagerie intraopératoire. Les systèmes compatibles avec l'IA peuvent améliorer la reconstruction de l'image, optimiser automatiquement la dose de rayonnement et aider les chirurgiens dans la visualisation anatomique en temps réel pendant les procédures complexes. Ces technologies appuient également l'analyse prédictive, l'amélioration de la planification chirurgicale et la réduction des risques procéduraux. En outre, l'intégration avec les systèmes d'information hospitaliers et les plates-formes de navigation chirurgicale améliore l'efficacité globale du workflow et réduit le temps de fonctionnement. Par exemple, des centres médicaux de premier plan aux Pays-Bas et en Suède adoptent des solutions de bras C assistées par l'IA pour soutenir les procédures spinales et neurovasculaires axées sur la précision, améliorant à la fois la sécurité et la précision chirurgicale.

Marché européen des équipements mobiles d'armes C

Le marché européen des équipements mobiles à armes C est segmenté sur la base du type, de la technologie, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché européen de l'équipement mobile à bras C est segmenté en mini-bras C, bras C pleine grandeur, bras C mobiles 2D, bras C mobiles 3D et bras C mobiles hybrides. Le segment des C-Arms de pleine dimension a dominé le marché avec une part de 54,2% en 2025, en raison de son utilisation généralisée dans des interventions chirurgicales complexes nécessitant une imagerie à haute résolution et une plus grande couverture anatomique. Ces systèmes sont largement déployés dans des chirurgies orthopédiques, cardiovasculaires et traumas où l'imagerie de précision est essentielle au succès de la procédure. Les hôpitaux préfèrent les systèmes grandeur nature en raison de leur polyvalence dans plusieurs départements et de leur compatibilité avec les logiciels d'imagerie avancés. L'amélioration continue de la qualité de l'image, de la mobilité et de la réduction de la dose de rayonnement renforce encore l'adoption. L'augmentation des volumes chirurgicaux dans toute l'Europe renforce également la demande pour ces systèmes. Leur capacité à soutenir des interventions courantes et complexes en fait le segment de type le plus utilisé.

Le segment des C-Arms mobiles 3D devrait connaître la croissance la plus rapide à un TCAC de 6,8 % entre 2026 et 2033, en raison de la demande croissante d'imagerie à haute précision dans les chirurgies complexes peu invasives. Ces systèmes fournissent des capacités d'imagerie volumétrique, ce qui permet aux chirurgiens de visualiser les structures anatomiques plus en détail pendant les procédures. Leur adoption augmente dans la chirurgie de la colonne vertébrale, les interventions neurovasculaires et les interventions orthopédiques avancées. Les progrès technologiques dans les algorithmes de reconstruction et la vitesse d'imagerie améliorent l'efficacité clinique. La préférence croissante pour la visualisation 3D intraopératoire en temps réel favorise davantage la croissance. L'expansion de l'utilisation dans les salles d'opération hybrides accélère également la pénétration du marché.

- Par technologie

Sur la base de la technologie, le marché européen des équipements mobiles à bras C est segmenté en intensifiateurs d'images et systèmes de détecteurs de panneaux plats. Le segment de l'Intensificateur d'image a dominé le marché avec une part de 61,3 % en 2025, en raison de sa base installée étendue et de ses coûts d'acquisition relativement inférieurs à ceux des nouvelles technologies. Ces systèmes sont traditionnellement utilisés dans les hôpitaux pour l'imagerie de routine et les interventions chirurgicales générales. Leur fiabilité et leur familiarité parmi les professionnels de la santé continuent de soutenir une demande constante. Les coûts d'entretien sont relativement moins élevés dans l'infrastructure existante, ce qui en fait une option privilégiée dans les établissements de soins de santé à budget limité. Toutefois, des systèmes avancés sont progressivement remplacés dans les grands hôpitaux. Malgré les limites technologiques, elles restent largement utilisées dans les centres de soins secondaires.

Le segment des détecteurs à panneaux plats devrait connaître la croissance la plus rapide à un TCAC de 7,1 %, de 2026 à 2033, grâce à une qualité d'image supérieure, une exposition aux rayonnements plus faible et des capacités de traitement d'images plus rapides. Ces systèmes offrent une résolution de contraste améliorée, ce qui les rend idéales pour les chirurgies peu invasives et de haute précision. L'adoption croissante dans les hôpitaux avancés et les centres chirurgicaux spécialisés accélère la croissance. Les améliorations technologiques continues réduisent les coûts du système et améliorent l'accessibilité. L'intégration avec les systèmes d'imagerie et de navigation basés sur l'IA améliore encore l'utilité clinique. L'importance croissante accordée à la sécurité des patients et à l'exactitude du diagnostic favorise fortement l'adoption.

- Par demande

Sur la base de l'application, le marché européen des équipements mobiles à bras C est segmenté en chirurgies orthopédiques et traumas, chirurgies cardiovasculaires, chirurgies neuro-chirurgicales, chirurgies gastro-intestinales, gestion de la douleur, chirurgie générale, urologie, etc. Le segment des chirurgies orthopédiques et trauma domine le marché avec une part de 39,8% en 2025, en raison de l'incidence élevée de fractures, de troubles musculo-squelettiques et de blessures liées au sport en Europe. Les bras C mobiles sont largement utilisés pour la fixation des fractures, le remplacement des articulations et la correction de la colonne vertébrale. Le vieillissement de la population augmente encore la demande d'interventions orthopédiques. Le volume élevé de la procédure et l'utilisation courante de l'imagerie intraopératoire soutiennent ce segment. Les hôpitaux comptent beaucoup sur les bras C pour obtenir des conseils en temps réel. Les progrès continus dans les techniques chirurgicales orthopédiques renforcent encore la demande.

On s'attend à ce que le segment de la neurochirurgie enregistre la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de la demande croissante d'imagerie de précision dans les procédures complexes du cerveau et de la colonne vertébrale. Les bras C mobiles sont de plus en plus utilisés dans des interventions neurochirurgicales peu invasives nécessitant une précision spatiale élevée. L'adoption croissante de la chirurgie guidée par l'image et des salles d'opération hybrides accélère l'utilisation. La hausse de la prévalence des troubles neurologiques et des affections de la colonne vertébrale favorise encore la croissance. Les progrès technologiques dans l'imagerie 3D et l'intégration de la navigation améliorent les résultats chirurgicaux. L'élargissement des investissements dans les infrastructures neurochirurgicales à travers l'Europe stimule également l'adoption.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché européen des équipements mobiles à bras C est segmenté en hôpitaux, centres de diagnostic, cliniques spécialisées, etc. Le segment des hôpitaux a dominé le marché avec une part de 62,5% en 2025, en raison de l'afflux élevé de patients, de la disponibilité d'infrastructures chirurgicales avancées et de la présence de départements multispécialisés. Les hôpitaux effectuent un grand nombre de chirurgies complexes nécessitant un soutien d'imagerie intraopératoire. L'investissement continu dans les technologies d'imagerie de pointe renforce leur domination. La disponibilité de professionnels de la santé formés favorise l'utilisation de l'équipement. Le financement du gouvernement et les programmes de modernisation des soins de santé sont également à l'origine des achats. Les hôpitaux demeurent le principal point d'adoption des systèmes mobiles haut de gamme à bras C.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide à un TCAC de 6,6 % de 2026 à 2033, en raison d'un virage croissant vers les interventions chirurgicales ambulatoires et des traitements peu invasifs. Ces cliniques adoptent des bras C mobiles pour soutenir les procédures orthopédiques, de gestion de la douleur et d'urologie. La baisse des coûts opérationnels et l'accélération du roulement des patients les rendent attrayants pour l'adoption d'images avancées. Les progrès technologiques rendent les systèmes compacts plus adaptés aux petites installations. La préférence croissante pour les chirurgies de jour accélère encore la demande. L'expansion des infrastructures de soins de santé privées dans toute l'Europe soutient également la croissance.

- Par canal de distribution

Sur la base du canal de distribution, le marché européen des équipements mobiles à armes C est segmenté en offres directes et en ventes au détail. Le segment des appels d'offres directs a dominé le marché avec une part de 68,4% en 2025, en raison des achats à grande échelle effectués par les hôpitaux publics et les systèmes de santé publics. Les accords d'achat en vrac assurent un bon rapport coût-efficacité et un déploiement normalisé du matériel dans toutes les installations. Les hôpitaux préfèrent l'approvisionnement direct des fabricants pour de meilleurs prix et des accords de services à long terme. Les programmes de modernisation des soins de santé financés par le gouvernement appuient davantage ce canal. Les systèmes d'imagerie de grande valeur sont principalement acquis par le biais de processus d'appel d'offres. De solides relations fabricant-hôpital renforcent cette domination du segment.

Le segment des ventes au détail devrait connaître la croissance la plus rapide à un TCAC de 6,3 % de 2026 à 2033, en raison de l'adoption croissante parmi les cliniques privées et les centres de diagnostic spécialisés. Les petits fournisseurs de soins de santé préfèrent l'approvisionnement au détail en raison de la flexibilité et des cycles d'acquisition plus rapides. Le nombre croissant d'établissements de soins privés soutient la demande. Les options de financement et les modèles de location rendent l'équipement à coût élevé plus accessible. La demande croissante de services d'imagerie ambulatoire accélère encore la croissance. L'expansion des réseaux privés de soins de santé en Europe renforce ce canal.

Europe Marché des équipements mobiles C-Arm Analyse régionale

En 2025, l'Allemagne a dominé le marché européen des équipements mobiles à bras C, avec la plus grande part de revenus de 28,6%, soutenue par un réseau hospitalier très avancé, une forte adoption de systèmes chirurgicaux guidés par l'image et des investissements continus dans les technologies d'imagerie médicale. Le pays bénéficie d'une forte concentration de centres chirurgicaux spécialisés effectuant des interventions orthopédiques, cardiovasculaires et traumas qui nécessitent une imagerie intraopératoire en temps réel. Les investissements continus dans la modernisation des hôpitaux, les salles d'opération hybrides et les solutions d'imagerie numérique renforcent encore la croissance du marché. L'Allemagne accueille également plusieurs fabricants d'instruments médicaux de premier plan et des installations de R-D, soutenant l'adoption rapide de technologies et l'innovation. La demande croissante de chirurgies peu invasives et de procédures de précision continue de renforcer la position de leader de l'Allemagne sur le marché européen.

Le marché allemand des équipements mobiles C-Arm Insight

Le marché allemand de l'équipement mobile à bras C connaît une forte croissance en raison de l'infrastructure de santé avancée, des volumes élevés de chirurgie et de l'adoption précoce de technologies chirurgicales guidées par l'image. Le réseau hospitalier bien établi du pays et le rôle de premier plan dans l'innovation des dispositifs médicaux sont à l'origine de la demande de bras C mobiles à haute performance. L'augmentation de l'utilisation des interventions orthopédiques, cardiovasculaires et traumas favorise l'expansion du marché. Les investissements croissants dans les salles d'opération hybrides et les systèmes d'imagerie numérique accélèrent l'adoption de la technologie. En outre, l'accent mis sur la chirurgie de précision et la sécurité des patients renforce la croissance constante du marché en Allemagne.

France Aperçu du marché des équipements C-Arm mobiles

Le marché de l'équipement mobile C-arm en France connaît une croissance régulière, soutenue par des initiatives de modernisation des soins de santé et une demande croissante pour des interventions chirurgicales minimalement invasives. Les hôpitaux adoptent de plus en plus des systèmes d'imagerie avancés pour améliorer la précision chirurgicale et réduire le temps de récupération des patients. La présence d'un système de soins de santé public solide conduit à l'achat à grande échelle d'armes C mobiles. L'expansion de l'utilisation dans les chirurgies orthopédiques et traumatologiques renforce encore la demande du marché. De plus, l'intégration de l'imagerie numérique et des outils de soutien chirurgical basés sur l'IA améliore l'efficacité procédurale dans les établissements de soins.

Royaume-Uni Mobile C-Arm Equipment Market Insight

Le marché de l'équipement mobile à bras C du Royaume-Uni ne cesse de croître, grâce à l'adoption de technologies d'imagerie chirurgicale de pointe et à l'augmentation des investissements dans l'infrastructure des soins de santé. Le NHS et les fournisseurs de soins de santé privés déploient de plus en plus de bras C mobiles pour les chirurgies orthopédiques, vasculaires et d'urgence. La hausse de la demande de procédures peu invasives contribue davantage à l'expansion du marché. Les progrès technologiques comme les détecteurs à panneaux plats et les systèmes d'imagerie à faible dose gagnent en traction. De plus, l'accent croissant mis sur la précision chirurgicale et l'efficacité du déroulement du travail stimule l'adoption dans les hôpitaux et les cliniques spécialisées.

Pologne Équipement mobile C-Arm Aperçu du marché

Le marché polonais des équipements mobiles à armes C connaît une croissance rapide en raison de la modernisation continue des soins de santé et de l'augmentation des investissements dans les infrastructures hospitalières. La demande croissante de systèmes avancés de diagnostic et d'imagerie chirurgicale conduit à l'adoption dans les hôpitaux publics et privés. Le fardeau croissant des cas d'orthopédie et de traumatismes appuie davantage l'expansion du marché. Les bras C mobiles sont de plus en plus utilisés pour améliorer la précision chirurgicale et réduire les temps d'intervention. En outre, l'amélioration de l'accès aux technologies médicales de pointe place la Pologne comme l'un des marchés les plus dynamiques d'Europe.

Europe Mobile C-Arm Part du marché des équipements

L'industrie européenne des équipements mobiles à armes C est principalement dirigée par des entreprises bien établies, notamment:

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- GE HealthCare (États-Unis)

- Ziehm Imaging GmbH (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Shimadzu Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Orthoscan, Inc. (États-Unis)

- Eurocolumbus S.r.l. (Italie)

- S.r.l. (Italie)

- Genoray Co., Ltd. (Corée du Sud)

- ECORAY Co., Ltd. (Corée du Sud)

- Perlong Medical Equipment Co., Ltd. (Chine)

- Wandong Medical Technology Co., Ltd. (Chine)

- Comermy S.r.l. (Italie)

- ITALRAY S.r.l. (Italie)

- MS Westfalia GmbH (Allemagne)

- Allengers Medical Systems Limited (Inde)

- DMS Imagerie (France)

- Villa Sistemi Medicali S.p.A. (Italie)

Les derniers développements en Europe Marché des équipements C-Arm mobiles

- En octobre 2025, Philips a annoncé la 5 000e installation de son système mobile d'armes C Zenition à l'hôpital régional de Kolín, en République tchèque, marquant une étape importante dans l'adoption de l'imagerie intraopératoire en Europe et dans le monde. La plateforme Zenition a été largement utilisée dans des interventions chirurgicales peu invasives, soutenant plus de 15 millions de patients chaque année dans 170 pays. Cette étape met en évidence la forte demande européenne de systèmes mobiles évolués à bras C alimentés par des besoins d'efficacité dans les salles d'opération hybrides et des exigences de précision chirurgicale. Il reflète également le recours croissant à des plates-formes d'imagerie normalisées pour les procédures orthopédiques et interventionnelles

- En mars 2024, Siemens Healthineers a reçu l'autorisation de la FDA pour son système de bras C autoconducteurs CIARTIC Move, qui introduit le positionnement automatisé et la normalisation des flux de travail pour l'imagerie intraopératoire. Bien qu'elle soit autorisée aux États-Unis, l'innovation est très pertinente pour l'Europe en raison de la forte base installée de Siemens dans les hôpitaux européens. Le système est conçu pour les applications orthopédiques, traumas, colonne vertébrale et chirurgie générale, améliorant la vitesse d'imagerie et la cohérence dans les salles d'opération. Il réduit la manipulation manuelle et améliore l'efficacité du workflow chirurgical

- En février 2024, Philips a lancé le système mobile de bras C motorisé Zenition 90, conçu pour améliorer l'automatisation des flux de travail et la précision de l'imagerie chirurgicale dans des procédures complexes comme les chirurgies cardio-vasculaires, urologiques et orthopédiques. Le système a introduit un contrôle motorisé, une qualité d'imagerie avancée et des fonctions de positionnement automatisé qui réduisent la dépendance à l'égard du fonctionnement manuel dans les salles d'opération. Cette innovation est particulièrement pertinente pour l'Europe, où les hôpitaux adoptent de plus en plus des solutions d'imagerie chirurgicale axées sur l'efficacité. Le système permet également de réduire la dose et d'améliorer la visualisation dans les chirurgies peu invasives

- En septembre 2023, Philips a élargi son portefeuille mobile de bras C avec le système Zenition 30, afin d'améliorer l'accès à une imagerie intraopératoire de haute qualité pour les interventions chirurgicales de routine. Le système a introduit des algorithmes d'imagerie avancés, des fonctionnalités de facilité d'utilisation et une personnalisation améliorée du workflow, ce qui le rend adapté aux hôpitaux confrontés à des pénuries de personnel. Il supporte un large éventail d'applications, y compris l'orthopédie, le traumatisme, la colonne vertébrale et les procédures de gestion de la douleur. En Europe, ce système a renforcé l'adoption dans les hôpitaux de taille moyenne à la recherche de solutions d'imagerie rentables mais avancées

- En mars 2023, Philips a introduit le système mobile C-arm Zenition 10, élargissant son portefeuille avec une solution de détecteur de panneaux plats économique pour les opérations courantes. Le système a été conçu pour améliorer l'accès à l'imagerie de haute qualité dans les interventions chirurgicales minimales et générales, tout en réduisant les coûts opérationnels des hôpitaux. Il a renforcé l'adoption d'armes C mobiles en Europe en répondant à la demande de technologies d'imagerie abordables et de pointe. Le système a également contribué à améliorer les résultats des patients grâce à une meilleure clarté de l'imagerie et une meilleure efficacité de la dose.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE

1.4 LIMITATION

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE LIGNE DE VIE DE TYPE

2.9 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.1 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

5 IMPACT DU COVID-19 SUR LE MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE

5.1 ANALYSE D'IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.2 ANALYSE DE L'IMPACT DE LA DEMANDE

5.3 IMPACT SUR LES PRIX

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DE LA POPULATION GÉRIATRIQUE

6.1.2 AUGMENTATION DU NOMBRE DE MALADIES CHRONIQUES

6.1.3 AUGMENTATION DU TAUX DE DIAGNOSTIC PRÉCOCE

6.1.4 AUGMENTATION DES DÉPENSES ET DES INFRASTRUCTURES DE SANTÉ DANS LE MONDE

6.1.5 PROGRÈS DANS LES TECHNOLOGIES D'IMAGERIE

6.2 RESTRICTIONS

6.2.1 UTILISATION CROISSANTE DE PRODUITS REMIS À NEUF ET RÉUTILISÉS

6.2.2 RÉGLEMENTATIONS STRICTES POUR LA COMMERCIALISATION

6.2.3 RAPPELS DE PRODUITS

6.3 OPPORTUNITÉS

6.3.1 SENSIBILISATION ACCRUE AUX CHIRURGIE INTERVENTIONNELLE

6.3.2 PROGRÈS TECHNOLOGIQUES DANS LES APPAREILS À C-ARM

6.4 DÉFIS

6.4.1 MODALITÉS D'IMAGERIE ALTERNATIVES QUI REPRÉSENTENT DES MENACES POUR LES DISPOSITIFS C-ARM

6.4.2 COÛTS ÉLEVÉS DES APPAREILS

6.4.3 EFFETS SECONDAIRES DES RADIATIONS

7 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE

7.1 APERÇU

7.2 MINI C-ARMS

7.2.1 MINI C-ARMS AVEC FLUOROSCOPIE CONTINUE

7.2.2 MINI C-ARMS AVEC FLUOROSCOPIE CONTINUE

7.3 C-ARM PLEINE TAILLE

7.4 C-ARMS MOBILES 3D

7.5 C-ARMS MOBILES 2D

8 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE

8.1 APERÇU

8.2 INTENSIFICATEURS D'IMAGE

8.3 ÉCRAN PLAT

9 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION

9.1 APERÇU

9.2 CHIRURGIE ORTHOPÉDIQUE ET TRAUMATOLOGIE

9.3 CHIRURGIE CARDIOVASCULAIRE

9.4 NEUROCHIRURGIE

9.5 CHIRURGIE GASTRO-INTESTINALE

9.6 GESTION DE LA DOULEUR

9.7 CHIRURGIE GÉNÉRALE

9.8 UROLOGIE

9,9 AUTRES

10 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 HÔPITAL

10.3 CENTRES DE DIAGNOSTIC

10.4 CLINIQUES SPÉCIALISÉES

10,5 AUTRES

11 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION

11.1 APERÇU

11.2 APPEL D'OFFRES DIRECT

11.3 VENTES AU DÉTAIL

12 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR GÉOGRAPHIE

12.1 EUROPE

12.1.1 ALLEMAGNE

12.1.2 Royaume-Uni

12.1.3 FRANCE

12.1.4 ITALIE

12.1.5 ESPAGNE

12.1.6 SUISSE

12.1.7 PAYS-BAS

12.1.8 BELGIQUE

12.1.9 RUSSIE

12.1.10 TURQUIE

12.1.11 RESTE DE L'EUROPE

13 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14 ANALYSE SWOT

15 PROFILS D'ENTREPRISE

15.1 GE HEALTHCARE (UNE FILIALE DE GENERAL ELECTRIC)

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 KONINKLIJKE PHILIPS NV

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTION RÉCENTE

15.3 CANON MEDICAL SYSTEMS CORPORATION (UNE FILIALE DE CANON INC.)

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTION RÉCENTE

15.4 ALLERGIES

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 PORTEFEUILLE DE PRODUITS

15.4.3 ÉVOLUTION RÉCENTE

15.5 ASSION SPA

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 PORTEFEUILLE DE PRODUITS

15.5.3 ÉVOLUTION RÉCENTE

15.6 BMI BIOMEDICAL INTERNATIONAL SRL

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 PORTEFEUILLE DE PRODUITS

15.6.3 ÉVOLUTION RÉCENTE

15.7 IMAGERIE DMS

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTION RÉCENTE

15.8 ECORAY

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTION RÉCENTE

15.9 EUROCOLUMBUS SRL

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 ÉVOLUTION RÉCENTE

15.1 GENORAY CO., LTD.

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTION RÉCENTE

15.11 HOLOGIC, INC.

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTION RÉCENTE

15.12 INTERMEDICAL SRL GROUPE IMD

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 ITALRAY

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTION RÉCENTE

15.14 MS WESTFALIA GMBH

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTION RÉCENTE

15h15 NOVAMEDTEK

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 ÉVOLUTION RÉCENTE

15.16 SHIMADZU CORPORATION

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 ÉVOLUTIONS RÉCENTES

15.17 SIEMENS HEALTHINEERS AG

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENTS

15.18 SIMAD S.R.L

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCT PORTFOLIO

15.18.3 RECENT DEVELOPMENT

15.19 VILLA SISTEMI MEDICALI SPA.

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENT

15.2 ZIEHM IMAGING GMBH

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Liste des tableaux

LISTE DES TABLEAUX

TABLEAU 1 DÉPENSES DE SANTÉ EN ASIE-PACIFIQUE

TABLEAU 2 DÉPENSES FÉDÉRALES ET DÉPENSES FISCALES POUR LES SOINS DE SANTÉ EN 2018

TABLEAU 3 COMPOSITION DES DÉPENSES FÉDÉRALES EN SANTÉ AUX ÉTATS-UNIS

TABLEAU 4 PRODUITS C-ARM REMIS À NEUF

TABLEAU 5 PRODUIT DE RAPPEL DE LA FDA

TABLEAU 6 ALTERNATIVES AUX DISPOSITIFS C-ARM

TABLEAU 7 COÛT DES C-ARMS MOBILES DE DIFFÉRENTS MODÈLES

TABLEAU 8 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 10 MINI-ARCEAUS EUROPÉENS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 11 MINI-ARCEAU EUROPEENS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE EN C GRANDE TAILLE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILES 3D, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILES 2D, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DES INTENSIFICATEURS D'IMAGE SUR LE MARCHÉ DES ÉQUIPEMENTS C-ARM MOBILES, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU PLAT POUR MOBILES, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 19 CHIRURGIE ORTHOPÉDIQUE ET TRAUMATOLOGIE SUR LE MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 20 CHIRURGIE CARDIOVASCULAIRE SUR LE MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 21 NEUROCHIRURGIE SUR LE MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 22 CHIRURGIE GASTRO-INTESTINALE EN EUROPE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 23 GESTION DE LA DOULEUR SUR LE MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS DE CHIRURGIE GÉNÉRALE SUR C-ARM MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 25 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'UROLOGIE SUR C-ARM MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 26 AUTRES MARCHÉS EUROPÉENS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE POUR HÔPITAUX, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 29 CENTRES DE DIAGNOSTIC EUROPÉENS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 30 CLINIQUES SPÉCIALISÉES EN EUROPE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 31 AUTRES MARCHÉS EUROPÉENS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 32 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 33 APPELS D'OFFRES DIRECTS EN EUROPE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 34 VENTES AU DÉTAIL EN EUROPE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR RÉGION, 2018-2027 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR PAYS, 2018-2027 (EN MILLIONS USD)

TABLEAU 36 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 37 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 38 MINI-ARCEAU EUROPEENS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 39 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 40 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ALLEMAGNE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ALLEMAGNE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 45 MINI-ARCEAU ALLEMANDS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 46 MARCHÉ ALLEMAND DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 47 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ALLEMAGNE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 48 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ALLEMAGNE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 50 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 51 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 52 MINI-ARCEAUS AU ROYAUME-UNI SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 53 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 59 MINI-ARCEAUS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES EN FRANCE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 60 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ FRANÇAIS DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 66 MINI-ARCEAU ITALIEN SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 67 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ ITALIEN DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ ESPAGNOL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ ESPAGNOL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 73 ESPAGNE MINI C-ARMS SUR LE MARCHÉ DES ÉQUIPEMENTS C-ARM MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ ESPAGNOL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ ESPAGNOL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ ESPAGNOL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ ESPAGNOL DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ SUISSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ SUISSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 80 MINI-ARCEAU SUISSE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ SUISSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ SUISSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ SUISSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ SUISSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX PAYS-BAS, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX PAYS-BAS, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 87 MINI-ARCEAUS SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES AUX PAYS-BAS, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX PAYS-BAS, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX PAYS-BAS, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ BELGE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ BELGIQUE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 94 MINI-C-ARMS BELGES SUR LE MARCHÉ DES ÉQUIPEMENTS DE C-ARMS MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ BELGE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ BELGE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ BELGE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ BELGE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ RUSSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ RUSSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 101 MINI-ARCEAU RUSSES SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ RUSSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ RUSSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 104 MARCHÉ RUSSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 105 MARCHÉ RUSSE DES ÉQUIPEMENTS D'ARCEAU MOBILE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR TYPE, 2018-2027 (UNITÉS)

TABLEAU 108 MINI-ARCEAUS TURQUIE SUR LE MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILES, PAR TYPE, 2018-2027 (EN MILLIONS USD)

TABLEAU 109 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR TECHNOLOGIE, 2018-2027 (EN MILLIONS USD)

TABLEAU 110 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR APPLICATION, 2018-2027 (EN MILLIONS USD)

TABLEAU 111 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR UTILISATEUR FINAL, 2018-2027 (EN MILLIONS USD)

TABLEAU 112 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE EN TURQUIE, PAR CANAL DE DISTRIBUTION, 2018-2027 (EN MILLIONS USD)

TABLEAU 113 MARCHÉ DES ÉQUIPEMENTS D'ARCEAU MOBILE DANS LE RESTE DE L'EUROPE, PAR TYPE, 2018-2027 (EN MILLIONS USD)

Liste des figures

LISTE DES FIGURES

FIGURE 1 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : ANALYSE DU MARCHÉ EUROPÉEN ET RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 7 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ DBMR

FIGURE 9 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : SEGMENTATION

FIGURE 11 LES PROGRÈS DES TECHNOLOGIES D'IMAGERIE ET L'AUGMENTATION DU TAUX DE DIAGNOSTIC PRÉCOCE DEVRAIENT STIMULER LE MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILES AU COURS DE LA PÉRIODE DE PRÉVISION DE 2020 À 2027

FIGURE 12 LE SEGMENT DES MINI-C-ARMS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILES EN 2020 ET 2027

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE

FIGURE 14 POPULATIONS GÉRIATRIQUES DES PAYS CLÉS, PAR PAYS (POURCENTAGE) (2014-2016)

FIGURE 15 VIEILLISSEMENT DE LA POPULATION EUROPÉENNE, PAR RÉGIONS (EN MILLIONS) (2017 ET 2050)

FIGURE 16 VIEILLISSEMENT DE LA POPULATION DE L'AMÉRIQUE DU NORD, PAR PAYS (EN MILLIONS) (2017 ET 2050)

FIGURE 17 VIEILLISSEMENT DE LA POPULATION EUROPÉENNE, PAR PAYS (EN MILLIONS) (2017 ET 2050)

FIGURE 18 VIEILLISSEMENT DE LA POPULATION EN ASIE-PACIFIQUE, PAR PAYS (EN MILLIONS) (2017 ET 2050)

FIGURE 19 PRÉVALENCE DES MALADIES CHRONIQUES

FIGURE 20 POURCENTAGE DE DÉCÈS DANS LE MONDE

FIGURE 21 POURCENTAGE DE DÉCÈS DANS LA RÉGION EUROPÉENNE

FIGURE 22 DÉPENSES DE SANTÉ PAR PRINCIPALES SOURCES DE FINANCEMENT

FIGURE 23 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TYPE, 2019

FIGURE 24 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TYPE, 2019-2027 (EN MILLIONS USD)

FIGURE 25 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TYPE, TCAC (2020-2027)

FIGURE 26 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 27 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TECHNOLOGIE, 2019

FIGURE 28 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TECHNOLOGIE, 2019-2027 (EN MILLIONS USD)

FIGURE 29 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TECHNOLOGIE, TCAC (2020-2027)

FIGURE 30 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TECHNOLOGIE, COURBE DE LIGNE DE VIE

FIGURE 31 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR APPLICATION, 2019

FIGURE 32 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR APPLICATION, 2019-2027 (EN MILLIONS USD)

FIGURE 33 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR APPLICATION, TCAC (2020-2027)

FIGURE 34 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 35 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR UTILISATEUR FINAL, 2019

FIGURE 36 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR UTILISATEUR FINAL, 2019-2027 (EN MILLIONS USD)

FIGURE 37 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR UTILISATEUR FINAL, TCAC (2020-2027)

FIGURE 38 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR UTILISATEUR FINAL, COURBE LIFELINE

FIGURE 39 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR CANAL DE DISTRIBUTION, 2019

FIGURE 40 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR CANAL DE DISTRIBUTION, 2019-2027 (EN MILLIONS USD)

FIGURE 41 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR CANAL DE DISTRIBUTION, TCAC (2020-2027)

FIGURE 42 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 43 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : INSTANTANÉ (2019)

FIGURE 44 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR PAYS (2019)

FIGURE 45 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR PAYS (2020 ET 2027)

FIGURE 46 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR PAYS (2020 ET 2027)

FIGURE 47 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PAR TYPE (2018-2027)

FIGURE 48 MARCHÉ EUROPÉEN DES ÉQUIPEMENTS D'ARCEAU MOBILE : PART DE L'ENTREPRISE 2019 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.