Europe Nuclear Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

238.12 Million

USD

320.90 Million

2024

2032

USD

238.12 Million

USD

320.90 Million

2024

2032

| 2025 –2032 | |

| USD 238.12 Million | |

| USD 320.90 Million | |

| % | |

|

Segmentation du marché européen des dispositifs d'imagerie nucléaire, par type de produit (tomographie par émission monophotonique (SPECT), PET hybride, scintigraphie planaire), application (oncologie, cardiologie, neurologie, autres applications), utilisateur final (hôpitaux, centres d'imagerie diagnostique, centres universitaires et de recherche, autres utilisateurs finaux) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'imagerie nucléaire

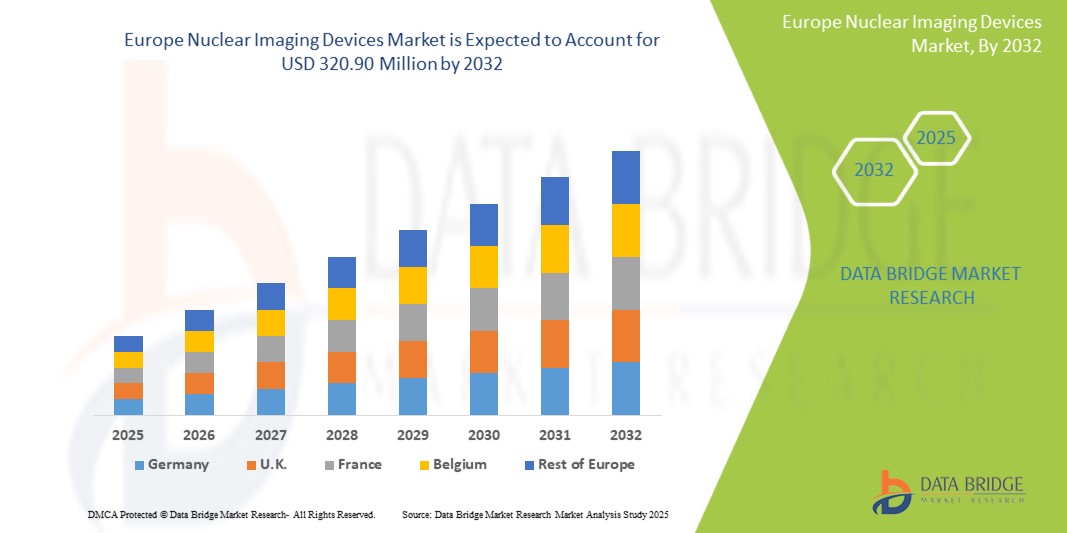

- Le marché européen du traitement des dispositifs d'imagerie nucléaire était évalué à 238,12 millions USD en 2024 et devrait atteindre 320,90 millions USD d'ici 2032, à un TCAC de 3,8 %, au cours de la période de prévision.

- La prévalence croissante de l'insuffisance rénale chronique (IRC) et l'importance accordée au diagnostic et à l'intervention précoces stimulent la demande pour le marché européen des appareils d'imagerie nucléaire. De plus, la sensibilisation croissante du public et des professionnels à la santé rénale, ainsi que les avancées technologiques en matière d'hémodialyse et de dialyse péritonéale, contribuent à l'expansion du marché.

Analyse du marché des dispositifs d'imagerie nucléaire

- La prévalence croissante de l'insuffisance rénale chronique (IRC) et l'importance accordée au diagnostic et à l'intervention précoces stimulent la demande pour le marché européen des dispositifs d'imagerie nucléaire. De plus, la sensibilisation croissante du public et des professionnels à la santé rénale, ainsi que les avancées technologiques en matière d'hémodialyse et de dialyse péritonéale, contribuent à l'expansion du marché.

- Les appareils d'imagerie nucléaire sont des machines spécialisées utilisées pour détecter et surveiller les anomalies des organes et des tissus. Ils jouent un rôle essentiel dans le diagnostic et la prise en charge de maladies telles que l'insuffisance rénale chronique (IRC). Ces appareils permettent de visualiser des informations fonctionnelles qui complètent l'imagerie anatomique, facilitant ainsi la détection précoce, la stadification de la maladie et la planification du traitement. Les technologies avancées d'imagerie nucléaire, notamment les systèmes TEP et SPECT, améliorent la précision du diagnostic et les résultats pour les patients.

- L’Allemagne, le Royaume-Uni et la France émergent comme des marchés leaders en Europe, soutenus par une infrastructure de santé robuste, une adoption croissante de modalités d’imagerie avancées et des politiques de santé proactives favorisant le diagnostic précoce et les soins préventifs.

- Les investissements continus dans la médecine nucléaire, notamment les systèmes d'imagerie hybrides, les diagnostics intégrés à l'IA et les protocoles d'imagerie personnalisés, parallèlement à une population âgée croissante et à une charge croissante de l'IRC, continuent d'accélérer l'innovation et la croissance du marché des dispositifs d'imagerie nucléaire de la région.

Portée du rapport et segmentation du marché des dispositifs d'imagerie nucléaire

|

Attributs |

Aperçu du marché des dispositifs d'imagerie nucléaire |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'imagerie nucléaire

« Intégration de l'intelligence artificielle dans l'imagerie nucléaire »

- L’une des principales tendances qui façonnent le marché européen des dispositifs d’imagerie nucléaire est l’intégration croissante de l’intelligence artificielle (IA) dans les technologies d’imagerie nucléaire, visant à améliorer la précision du diagnostic, l’efficacité du flux de travail et les résultats cliniques.

- Les outils basés sur l’IA sont de plus en plus utilisés pour automatiser la reconstruction d’images, améliorer la qualité de l’image et aider les radiologues à détecter les premiers signes de maladie, en particulier dans des conditions complexes telles que l’insuffisance rénale chronique (IRC).

- Par exemple, les algorithmes d’IA peuvent analyser rapidement les données d’imagerie pour identifier les anomalies subtiles, réduisant ainsi les erreurs de diagnostic et favorisant des décisions cliniques plus rapides et plus éclairées.

- L’utilisation de l’apprentissage automatique et de l’analyse prédictive permet également de personnaliser les soins aux patients, permettant aux cliniciens d’adapter les protocoles d’imagerie en fonction des profils de risque individuels et de la progression de la maladie.

- Cette tendance contribue à rationaliser les opérations d’imagerie nucléaire, à réduire la charge de travail des radiologues et à améliorer le débit des patients, autant de facteurs qui stimulent l’adoption de systèmes d’imagerie avancés dans les établissements de santé en Europe.

- Alors que les organismes de réglementation reconnaissent de plus en plus la valeur de l’IA dans l’imagerie médicale, les investissements et la collaboration continus entre les entreprises technologiques et les prestataires de soins de santé devraient stimuler davantage l’innovation et la croissance du marché.

Dynamique du marché des dispositifs d'imagerie nucléaire

Conducteur

« L'accent est mis de plus en plus sur la détection précoce des maladies et les soins de santé préventifs »

- L'évolution des systèmes de santé européens, passant d'une approche réactive à une approche préventive, favorise l'adoption d'outils diagnostiques avancés tels que les appareils d'imagerie nucléaire. Les gouvernements et les professionnels de santé investissent dans des technologies permettant la détection précoce des maladies afin de réduire les coûts des traitements à long terme et d'améliorer les résultats pour les patients.

- L’imagerie nucléaire joue un rôle clé dans la détection des complications rénales et cardiovasculaires à leurs premiers stades, en particulier parmi les groupes à haut risque tels que les personnes âgées et les patients atteints de maladies chroniques.

Par exemple,

- Le « Plan européen de lutte contre le cancer » de la Commission européenne et les initiatives nationales de dépistage de l’IRC élargissent l’accès aux services d’imagerie diagnostique dans le cadre de stratégies globales d’intervention précoce.

- En 2024, le NHS britannique a annoncé une augmentation du financement des centres d'imagerie communautaires afin d'améliorer l'accès aux services de diagnostic précoce, notamment l'imagerie nucléaire.

- Alors que le fardeau des maladies chroniques s'accroît sur le continent, la demande d'outils de diagnostic non invasifs et de haute précision augmente. Cette tendance stimule considérablement le marché des dispositifs d'imagerie nucléaire en Europe.

Opportunité

« Développement des technologies d'imagerie hybride et des plateformes multimodales »

- Les systèmes d'imagerie hybrides, tels que PET/CT et SPECT/CT, gagnent en popularité en Europe en raison de leur capacité à fournir des informations anatomiques et fonctionnelles en un seul scan, améliorant ainsi la précision du diagnostic et le flux de travail du patient.

- L’intégration croissante de l’imagerie nucléaire avec d’autres modalités d’imagerie comme l’IRM et l’échographie offre des évaluations plus précises et plus holistiques, en particulier dans les cas complexes impliquant une IRC, un cancer ou une maladie cardiovasculaire.

Par exemple,

- Les hôpitaux d'Allemagne et des Pays-Bas ont rapidement adopté les systèmes PET/IRM pour leur capacité à offrir un contraste supérieur des tissus mous en plus de l'imagerie métabolique, essentielle pour une évaluation complète de l'IRC.

- En 2024, plusieurs programmes de recherche financés par l’UE ont soutenu le développement de plateformes d’imagerie modulaires combinant l’imagerie nucléaire et l’analyse d’images assistée par l’IA.

- Ces innovations améliorent non seulement les résultats cliniques, mais créent également des opportunités pour les fournisseurs proposant des écosystèmes de diagnostic intégrés qui prennent en charge la médecine de précision et des flux de travail rationalisés.

Retenue/Défi

« Pénurie de main-d'œuvre et formation limitée en radiologie »

- Malgré une demande croissante, la pénurie persistante de radiologues et de spécialistes en médecine nucléaire qualifiés en Europe limite l'adoption à grande échelle des technologies d'imagerie avancées. De nombreux établissements de santé, notamment dans les zones rurales ou mal desservies, manquent de personnel formé à l'utilisation et à l'interprétation des systèmes d'imagerie nucléaire.

- La complexité des plateformes d’imagerie hybrides modernes et des outils de diagnostic basés sur l’IA nécessite un développement professionnel continu, que de nombreuses institutions ont du mal à financer ou à prioriser.

Par exemple,

- Un rapport de 2023 de la Société européenne de radiologie (ESR) a souligné que plus de 30 % des services d'imagerie d'Europe de l'Est et du Sud sont confrontés à une pénurie de radiologues, ce qui entraîne des délais de diagnostic plus longs.

- Des enquêtes menées à l’échelle de l’UE montrent un besoin croissant de programmes de formation harmonisés en médecine nucléaire et d’accréditation transfrontalière pour répondre aux futures demandes d’imagerie.

- Sans un soutien adéquat de la main-d’œuvre et des parcours de formation standardisés, les systèmes de santé pourraient être confrontés à des difficultés pour maintenir l’efficacité du diagnostic et étendre les services d’imagerie nucléaire, ce qui freinerait en fin de compte la croissance du marché.

Portée du marché des dispositifs d'imagerie nucléaire

Le marché est segmenté en fonction du type de produit, de l’application et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type de produit |

|

|

Sur demande |

|

|

Par les utilisateurs finaux |

|

En 2025, les solutions de tomographie par émission de photons uniques (SPECT) devraient dominer le marché avec la plus grande part dans le segment de type de produit

Le segment de la tomographie par émission monophotonique (SPECT) devrait dominer le marché européen des dispositifs d'imagerie nucléaire en 2025, représentant la plus grande part de marché, soit environ 68,7 %. Ce leadership est principalement dû à l'adoption clinique généralisée de la SPECT pour l'imagerie cardiaque, rénale et neurologique. Son rapport coût-efficacité, ses nombreuses applications diagnostiques et son intégration aux technologies d'imagerie hybride renforcent encore sa domination sur le marché.

En 2025, l'oncologie devrait représenter la part la plus importante au cours de la période de prévision dans le segment d'application

En 2025, l'oncologie devrait dominer le marché européen des dispositifs d'imagerie nucléaire, représentant la plus grande part de marché, soit environ 64,9 %. Cette domination est alimentée par la prévalence croissante du cancer, la demande croissante de détection précoce et précise des tumeurs, et les progrès des technologies d'imagerie telles que la TEP/TDM et la SPECT. Ces innovations améliorent la précision de la stadification, de la surveillance et de la planification du traitement du cancer, favorisant ainsi leur adoption généralisée en oncologie.

Analyse régionale du marché des dispositifs d'imagerie nucléaire

« L'Allemagne est le pays dominant sur le marché européen des dispositifs d'imagerie nucléaire »

- L'Allemagne est leader sur le marché européen des dispositifs d'imagerie nucléaire, grâce à sa solide infrastructure de soins de santé, à ses volumes de diagnostic élevés et à l'adoption précoce de technologies d'imagerie avancées telles que les systèmes PET/CT et SPECT pour l'oncologie, la neurologie et la cardiologie.

- L’Allemagne détient la plus grande part de marché en raison d’une combinaison de facteurs, notamment une incidence élevée de maladies chroniques, une forte importance accordée au diagnostic précoce et un système de remboursement médical bien établi.

- Les politiques gouvernementales et le financement de la recherche en médecine nucléaire, ainsi que des investissements importants dans l’innovation en matière de soins de santé, soutiennent davantage la croissance du marché dans le pays.

- De plus, la présence de grands fabricants de dispositifs médicaux tels que Siemens Healthineers et Philips, associée aux progrès continus de l'imagerie nucléaire, renforce la position de l'Allemagne en tant que leader du marché.

« La France devrait enregistrer le taux de croissance le plus élevé »

- La France devrait connaître le taux de croissance le plus élevé sur le marché européen des dispositifs d’imagerie nucléaire, alimenté par une prise de conscience croissante de l’importance de la détection précoce des maladies, un accès élargi aux technologies d’imagerie nucléaire et des innovations technologiques dans les systèmes d’imagerie.

- Le marché bénéficie de vastes campagnes nationales de santé, d’une population âgée croissante et de la prévalence croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques.

- Les initiatives gouvernementales, notamment les subventions pour les équipements d’imagerie médicale et le financement de la recherche en médecine nucléaire, accélèrent encore l’adoption d’appareils d’imagerie avancés.

- Les innovations dans les technologies d’imagerie hybride, l’intégration de l’IA dans les diagnostics et la poussée vers la médecine personnalisée devraient stimuler l’expansion rapide du marché en France, notamment en oncologie et en imagerie cardiovasculaire.

Part de marché des dispositifs d'imagerie nucléaire

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Europe, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Siemens Healthineers (Allemagne)

- Philips Healthcare (Pays-Bas)

- GE Healthcare (États-Unis)

- Canon Medical Systems Corporation (Japon)

- Medtronic (Irlande)

- Baxter International Inc. (États-Unis)

- Fresenius Medical Care (Allemagne)

- Elekta AB (Suède)

- Varian Medical Systems (États-Unis)

- Shimadzu Corporation (Japon)

Derniers développements sur le marché européen des dispositifs d'imagerie nucléaire

- En octobre 2021, PRISMAP, un nouveau programme sur les radionucléides médicaux, a été lancé pour simplifier l'accès à la recherche médicale dans l'Union européenne et au Royaume-Uni. PRISMAP dessert un consortium de 23 institutions de 13 pays, donnant accès à des sources de neutrons intenses, à des installations de séparation de masse isotopique, ainsi qu'à des accélérateurs et cyclotrons de haute puissance aux institutions de recherche biomédicale et de santé qui utilisent ces radio-isotopes pour le diagnostic et le traitement médicaux.

- En avril 2021, la Fondation Oncidium (Belgique), organisation à but non lucratif, en partenariat avec Telix Pharmaceuticals Limited, a lancé le registre NOBLE, une collaboration clinique internationale pour le développement de l'imagerie SPECT au 99mTc-iPSMA pour le cancer de la prostate. Le registre NOBLE démontre que la technologie d'imagerie diagnostique par tomographie d'émission monophotonique PSMA (SPECT PSMA) constitue une alternative rentable et viable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.