Europe Nuclear Medicine Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.82 Billion

USD

9.61 Billion

2024

2032

USD

4.82 Billion

USD

9.61 Billion

2024

2032

| 2025 –2032 | |

| USD 4.82 Billion | |

| USD 9.61 Billion | |

| % | |

|

Segmentation du marché européen des équipements de médecine nucléaire, par produit (SPECT, PET hybride, scintigraphie planaire), application (oncologie, cardiologie, neurologie, imagerie générale), utilisateurs finaux (hôpitaux, centres d'imagerie, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des équipements de médecine nucléaire

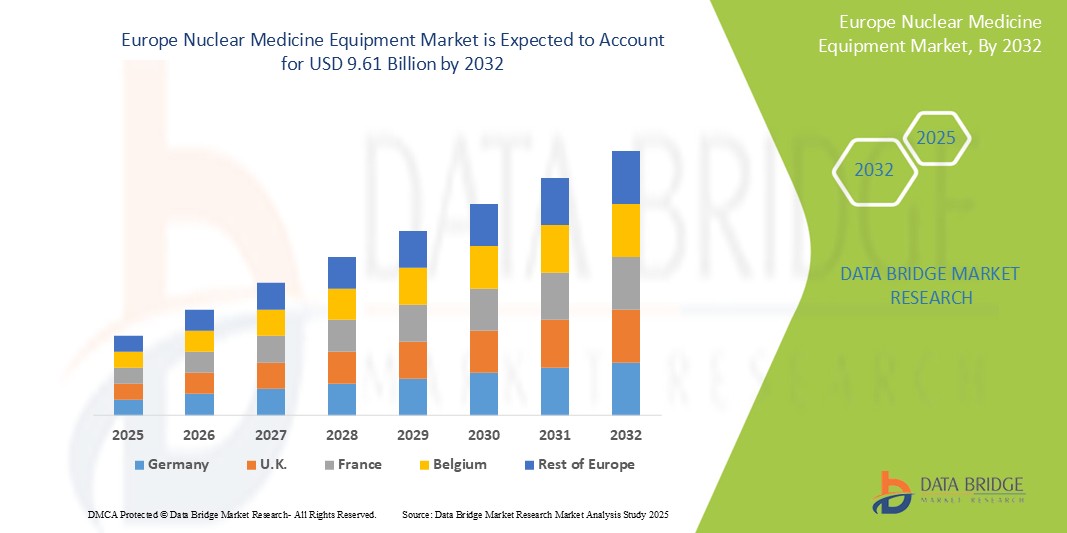

- La taille du marché européen des équipements de médecine nucléaire était évaluée à 4,82 milliards USD en 2024 et devrait atteindre 9,61 milliards USD d'ici 2032 , à un TCAC de 9,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques telles que le cancer et les maladies cardiovasculaires à travers l’Europe, associée à une prise de conscience croissante de l’importance du diagnostic précoce et de la médecine personnalisée.

- Par ailleurs, les avancées technologiques continues en imagerie nucléaire, notamment le développement de systèmes d'imagerie hybrides et d'isotopes thérapeutiques plus efficaces, stimulent l'expansion du marché. Ces facteurs convergents accélèrent l'adoption des équipements de médecine nucléaire, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements de médecine nucléaire

- Le marché des équipements de médecine nucléaire englobe une gamme de dispositifs médicaux spécialisés utilisant des substances radioactives (radiopharmaceutiques) à des fins d'imagerie diagnostique et thérapeutique. Cela comprend les équipements de tomographie par émission monophotonique (SPECT), de tomographie par émission de positons (TEP) et de scintigraphie planaire. Ces technologies sont essentielles au diagnostic et au traitement d'un large éventail de maladies, notamment de nombreux cancers, troubles cardiovasculaires et affections neurologiques, en fournissant des informations uniques aux niveaux cellulaire et moléculaire.

- La demande croissante d’équipements de médecine nucléaire est principalement alimentée par le nombre croissant de procédures de médecine nucléaire diagnostique, l’application croissante des produits radiopharmaceutiques dans le diagnostic et les thérapies ciblées, et l’accent croissant mis sur les approches de médecine de précision.

- L'Allemagne domine le marché européen des équipements de médecine nucléaire avec une part de chiffre d'affaires de 28,5 % en 2025, grâce à ses infrastructures de santé de pointe, à ses investissements importants dans l'imagerie diagnostique et à la présence de fabricants leaders de produits radiopharmaceutiques et d'équipements d'imagerie. L'accent mis par le pays sur la détection précoce du cancer, le diagnostic cardiaque et l'imagerie neurologique a favorisé l'adoption massive des systèmes SPECT et PET dans les hôpitaux et les centres universitaires.

- L'Allemagne devrait également être le pays enregistrant la croissance la plus rapide sur le marché européen des équipements de médecine nucléaire au cours de la période de prévision, grâce à l'intégration rapide des technologies d'imagerie hybrides (TEP/TDM, SPECT/TDM), aux programmes de dépistage du cancer soutenus par les pouvoirs publics et à l'augmentation du financement de la recherche en imagerie moléculaire. Par ailleurs, l'augmentation de la population gériatrique et la demande croissante de diagnostics de précision contribuent également à l'accélération du marché.

- Les systèmes SPECT (tomographie par émission monophotonique) devraient dominer le marché européen des équipements de médecine nucléaire avec une part de marché de 41,3 % en 2025, grâce à leur large disponibilité, leur rentabilité par rapport à la TEP et leur large application en imagerie cardiaque, osseuse et thyroïdienne. Les améliorations continues de la technologie des détecteurs et l'intégration avec la TDM pour l'imagerie hybride confirment leur utilité clinique continue dans les hôpitaux et les centres d'imagerie de la région.

Portée du rapport et segmentation du marché des équipements de médecine nucléaire

|

Attributs |

Informations clés sur le marché des équipements de médecine nucléaire |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements de médecine nucléaire

« Développement de systèmes hybrides PET/CT et SPECT/CT »

- Progrès technologiques en imagerie et théranostique : Le marché européen des équipements de médecine nucléaire connaît une tendance majeure et croissante : les progrès technologiques constants dans les modalités d'imagerie et l'importance croissante accordée au théranostique (thérapie et diagnostic) améliorent considérablement la précision du diagnostic, l'efficacité des traitements et la personnalisation des soins.

- Parmi les innovations, on compte notamment des systèmes d'imagerie TEP et SPECT améliorés, tels que les systèmes hybrides TEP/TDM et SPECT/TDM, qui combinent informations fonctionnelles et anatomiques pour des diagnostics plus complets. Des scanners TEP corps entier de nouvelle génération sont actuellement introduits, offrant de nouvelles méthodes d'étude des maladies affectant l'ensemble du corps avec une résolution temporelle et spatiale exceptionnelle.

- Le développement et l'utilisation croissante de nouveaux radionucléides élargissent le champ des applications diagnostiques et thérapeutiques. La théranostique, qui utilise l'imagerie diagnostique pour identifier les récepteurs cibles sur les cellules cancéreuses, suivie d'une radiothérapie ciblée, gagne en popularité en oncologie.

- L'intégration de l'intelligence artificielle (IA) dans les flux de travail d'imagerie moléculaire améliore les processus cliniques, de l'acquisition et de l'analyse des images à la rédaction de rapports et à la recherche biomédicale. Les algorithmes de reconstruction pilotés par l'IA démontrent leur capacité à réduire les temps d'acquisition tout en préservant la qualité des images diagnostiques.

- Cette tendance vers des solutions de médecine nucléaire plus intégrées, plus précises et plus personnalisées transforme fondamentalement les approches diagnostiques et thérapeutiques en Europe. Par conséquent, les entreprises investissent massivement en R&D pour développer des équipements et des produits radiopharmaceutiques de nouvelle génération qui soutiennent ces avancées.

Dynamique du marché des équipements de médecine nucléaire

Conducteur

« Augmentation de l'incidence du cancer »

- Prévalence croissante du cancer et des maladies cardiovasculaires : L'incidence croissante des maladies chroniques, en particulier du cancer et des maladies cardiovasculaires (MCV), en Europe est un moteur majeur de la croissance du marché des équipements de médecine nucléaire.

- Par exemple, le cancer demeure une cause majeure de mortalité dans le monde, et les maladies cardiovasculaires touchent des millions de personnes en Europe, nécessitant un volume important d'interventions diagnostiques et thérapeutiques. La médecine nucléaire joue un rôle crucial dans la détection précoce, la stadification et le suivi de ces maladies, ainsi que dans l'orientation des thérapies ciblées.

- La population gériatrique croissante en Europe est plus sensible à ces maladies liées à l’âge, ce qui accélère encore la demande de procédures de médecine nucléaire.

- En outre, les financements et initiatives gouvernementaux, tels que le Plan de lutte contre le cancer de l’Union européenne, apportent un soutien financier substantiel au développement et à l’adoption des technologies de médecine nucléaire.

- La nature non invasive des procédures de médecine nucléaire et leur capacité à fournir des informations au niveau cellulaire et moléculaire offrent un avantage significatif par rapport aux autres procédures d'imagerie, stimulant la demande de produits

Retenue/Défi

« Coût élevé des équipements et des produits radiopharmaceutiques »

- Coûts élevés et obstacles réglementaires : les coûts substantiels associés aux équipements d’imagerie en médecine nucléaire et aux produits radiopharmaceutiques, associés à des directives réglementaires strictes pour l’approbation et l’utilisation des matières radioactives, présentent des défis importants pour une adoption généralisée sur le marché.

- Par exemple, les systèmes TEP et SPECT avancés nécessitent des investissements importants, ce qui peut être dissuasif pour les petits établissements de santé ou ceux qui ont des contraintes budgétaires. La courte demi-vie de nombreux radiopharmaceutiques nécessite également une livraison juste à temps et une logistique complexe, ce qui augmente les coûts opérationnels.

- Les cadres réglementaires stricts pour l’approbation et l’utilisation des matières radioactives et des produits radiopharmaceutiques peuvent poser des défis à l’expansion du marché, entraînant des processus d’approbation longs et des coûts de conformité élevés.

- De plus, la pénurie de technologues et de médecins qualifiés en médecine nucléaire, ainsi que l'absence de remboursement intégral de toutes les procédures de médecine nucléaire, peuvent freiner la croissance du marché. Des inquiétudes existent également quant au manque de preuves démontrant que certaines procédures de médecine nucléaire amélioreraient significativement les résultats pour les patients.

Portée du marché des équipements de médecine nucléaire

Le marché est segmenté sur la base du produit, de l’application et de l’utilisateur final.

- Par produit

Sur la base des produits, le marché des équipements de médecine nucléaire est segmenté en SPECT, PET hybride et scintigraphie planaire. Le segment SPECT (tomographie par émission monophotonique) devrait dominer le marché avec une part de chiffre d'affaires de 41,3 % en 2025, grâce à son utilisation répandue dans le diagnostic des maladies cardiovasculaires, squelettiques et thyroïdiennes. Les systèmes SPECT sont économiques, largement disponibles dans les hôpitaux européens et de plus en plus intégrés à la tomodensitométrie pour améliorer la précision de l'imagerie. Leur valeur clinique reconnue et leur prise en charge par le remboursement dans plusieurs pays européens renforcent leur leadership sur le marché.

Le segment de la TEP hybride (tomographie par émission de positons) devrait connaître la croissance la plus rapide, soit 4,8 % entre 2025 et 2032, grâce à sa grande sensibilité en imagerie oncologique et neurologique. Les systèmes TEP/TDM hybrides et les nouveaux systèmes TEP/IRM fournissent des données fonctionnelles et anatomiques en un seul examen, améliorant ainsi la précision du diagnostic et la prise en charge des patients. L'augmentation des investissements dans la médecine de précision, notamment en Allemagne, en France et au Royaume-Uni, stimule la demande de technologies TEP dans les établissements de soins tertiaires.

- Par application

En fonction des applications, le marché des équipements de médecine nucléaire est segmenté en oncologie, cardiologie, neurologie et imagerie générale. En 2025, l' oncologie a représenté la plus grande part de marché en raison de l'incidence croissante du cancer en Europe et du rôle crucial de l'imagerie nucléaire dans la détection, la stadification et le suivi thérapeutique des tumeurs. Les systèmes hybrides TEP/TDM sont particulièrement répandus dans les centres d'oncologie pour évaluer l'activité métabolique et la réponse au traitement.

La neurologie devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la prévalence croissante de maladies neurodégénératives telles que les maladies d'Alzheimer et de Parkinson. Les techniques d'imagerie nucléaire comme la SPECT et la TEP sont précieuses pour évaluer le flux sanguin cérébral et l'accumulation de plaques amyloïdes, favorisant ainsi le diagnostic précoce et le suivi de la progression de la maladie.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des équipements de médecine nucléaire est segmenté en hôpitaux, centres d'imagerie et autres. Le segment des hôpitaux a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à la forte fréquentation des patients, à la disponibilité d'infrastructures de diagnostic multidisciplinaires et au déploiement croissant des techniques d'imagerie nucléaire pour les diagnostics en interne. Les hôpitaux publics de pays comme l'Allemagne, la France et l'Italie bénéficient d'un important financement public des soins de santé, ce qui permet des mises à niveau régulières des systèmes de médecine nucléaire.

Le segment des centres d'imagerie devrait connaître le TCAC le plus élevé entre 2025 et 2032, les centres de diagnostic autonomes investissant de plus en plus dans des systèmes d'imagerie hybrides pour répondre à la demande ambulatoire. Ces centres offrent des horaires flexibles, des temps d'attente réduits et une imagerie de haute qualité, ce qui en fait des alternatives intéressantes aux services d'imagerie hospitaliers. Cette tendance est particulièrement marquée au Royaume-Uni, en Espagne et dans les pays scandinaves, où les réseaux de diagnostic privés se développent.

Analyse régionale du marché des équipements de médecine nucléaire

- L'Allemagne domine le marché européen des équipements de médecine nucléaire, détenant la plus grande part de chiffre d'affaires (28,5 %) en 2025, principalement grâce à la solidité de ses infrastructures de santé, à ses dépenses publiques importantes et à l'adoption précoce de technologies d'imagerie hybrides telles que la TEP/TDM et la SPECT/TDM. Pôle régional de production de radiopharmaceutiques et de recherche avancée en imagerie moléculaire, le pays est un acteur incontournable du paysage européen de la médecine nucléaire.

- Le leadership de l'Allemagne est renforcé par des investissements massifs dans le diagnostic oncologique et neurologique, soutenus par des institutions de santé publiques et privées. La présence de fabricants nationaux et internationaux d'équipements d'imagerie, dont Siemens Healthineers et Eckert & Ziegler, facilite l'accès à des systèmes de médecine nucléaire de pointe et soutient les capacités de production nationales.

- Le pays bénéficie également d'un vaste réseau d'hôpitaux universitaires et d'instituts de recherche universitaire engagés dans l'innovation en médecine nucléaire. Ces entités collaborent activement avec les fabricants d'équipements pour soutenir les essais cliniques et optimiser les solutions d'imagerie de nouvelle génération.

Aperçu du marché français des équipements de médecine nucléaire

Le marché français des équipements de médecine nucléaire devrait connaître une croissance annuelle moyenne significative au cours de la période de prévision, soutenue par l'augmentation des taux de dépistage du cancer, la sensibilisation croissante au dépistage précoce des troubles neurologiques et les initiatives nationales de modernisation des technologies de santé. La France a réalisé des investissements stratégiques dans la santé numérique et les infrastructures d'imagerie hybride, notamment le déploiement de scanners TEP avancés dans les centres régionaux de cancérologie. Les capacités de production de radiopharmaceutiques du pays et le soutien réglementaire de l'ANSM (Agence nationale de sécurité du médicament) contribuent à garantir un accès généralisé aux isotopes diagnostiques et aux services d'imagerie. Par ailleurs, la France participe à plusieurs initiatives financées par l'UE visant à améliorer la recherche en imagerie nucléaire et à former du personnel qualifié, ce qui favorise le développement du marché à long terme.

Aperçu du marché britannique des équipements de médecine nucléaire

Le marché britannique des équipements de médecine nucléaire est voué à une croissance robuste, porté par l'accent mis par le NHS sur le renforcement des capacités diagnostiques, l'amélioration des parcours de soins contre le cancer et l'investissement dans les systèmes TEP/TDM et SPECT dans les hôpitaux publics. Malgré les changements réglementaires liés au Brexit, le Royaume-Uni reste aligné sur les normes internationales d'imagerie et continue d'importer et de déployer des technologies de médecine nucléaire avancées. L'augmentation de l'incidence du cancer, de la maladie d'Alzheimer et des maladies cardiovasculaires accroît la demande en imagerie fonctionnelle non invasive. La préférence croissante pour l'imagerie diagnostique ambulatoire et le développement des centres d'imagerie privés favorisent la pénétration du marché des équipements d'imagerie nucléaire hybrides. Des organisations comme la British Nuclear Medicine Society (BNMS) jouent un rôle clé dans l'élaboration de protocoles cliniques et la promotion de collaborations transfrontalières avec des institutions de recherche européennes et internationales, favorisant ainsi l'innovation et l'échange de connaissances dans le domaine de la médecine nucléaire.

Part de marché des équipements de médecine nucléaire

L'industrie des équipements de médecine nucléaire est principalement dirigée par des entreprises bien établies, notamment :

- Siemens Healthineers AG (Allemagne)

- GE Healthcare (Royaume-Uni)

- Koninklijke Philips NV (Pays-Bas)

- Bracco Imaging SpA (Italie)

- Cardinal Health Inc. (États-Unis)

- Curium Pharma (France)

- Applications d'accélérateurs avancés (Novartis AG) (France)

- Merck KGaA (Allemagne)

- Mediso Medical Imaging Systems, Ltd. (Hongrie)

- DDD-Diagnostics A/S (Danemark)

- surgicEye GmbH (Allemagne)

- Canon Medical Systems Corporation (Japon)

- Nordion Inc. (Canada)

Derniers développements sur le marché européen des équipements de médecine nucléaire

- En octobre 2024, United Imaging a lancé ses systèmes PET/CT de nouvelle génération, l'uMI Panvivo et l'uMI Panorama GS, et a présenté la solution uMI AI au congrès 2024 de l'Association européenne de médecine nucléaire (EANM), renforçant ainsi son engagement à faire progresser l'imagerie moléculaire en Europe.

- En mai 2022, le Turku PET Centre, en Finlande, a présenté un nouveau scanner de tomographie par émission de positons (TEP) pour le corps entier, une nouvelle génération d'appareils d'imagerie médicale, offrant de nouvelles méthodes pour étudier les maladies qui affectent l'ensemble du corps.

- En juin 2021, les organismes industriels de l'UE Foratom et Nuclear Medicine Europe ont cherché à obtenir davantage de soutien pour la médecine nucléaire, soulignant la nécessité de maintenir l'approvisionnement en radio-isotopes médicaux, de promouvoir de nouvelles capacités de réacteurs de recherche et de reconsidérer les systèmes de remboursement.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.