Europe Optical Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.45 Billion

USD

3.20 Billion

2024

2032

USD

1.45 Billion

USD

3.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.45 Billion | |

| USD 3.20 Billion | |

| % | |

|

Marché européen de l'imagerie optique, par technique (tomographie par cohérence optique, spectroscopie proche infrarouge, imagerie hyperspectrale, tomographie photoacoustique, tomographie optique diffuse et microscopie à super résolution), domaine thérapeutique (ophtalmologie, oncologie, cardiologie, dermatologie, neurologie, dentisterie, etc.), application (recherche préclinique et clinique, imagerie pathologique et imagerie peropératoire), utilisateur final (hôpitaux et cliniques, laboratoires de recherche, sociétés pharmaceutiques et biotechnologiques, centres d'imagerie diagnostique), produit (systèmes d'imagerie, caméras, logiciels d'imagerie optique, systèmes d'éclairage, objectifs et autres produits d'imagerie optique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'imagerie optique

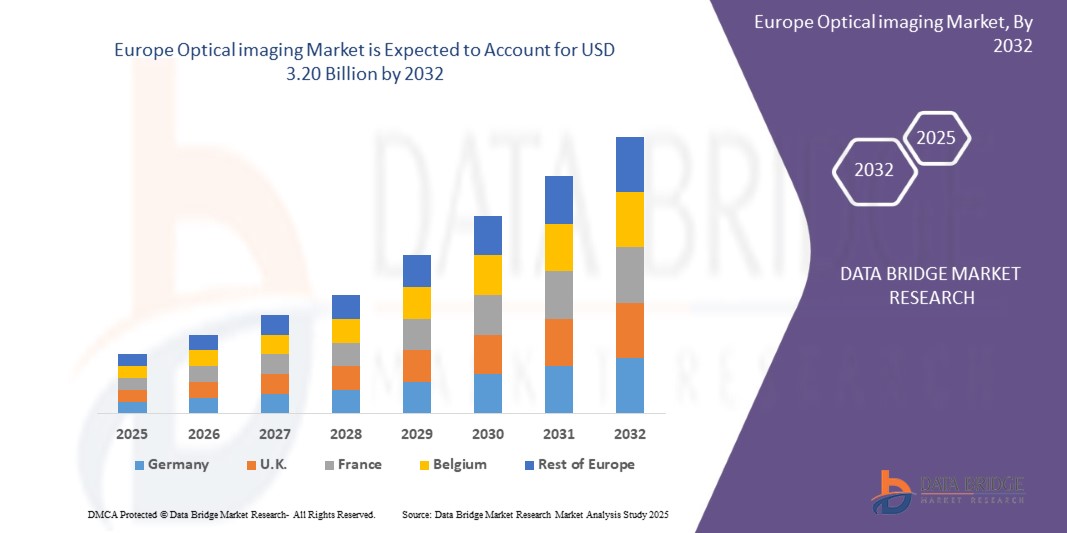

- La taille du marché européen des systèmes d'imagerie optique était évaluée à 1,45 milliard USD en 2024 et devrait atteindre 3,20 milliards USD d'ici 2032 , à un TCAC de 10,4 % au cours de la période de prévision.

- La croissance du marché est considérablement stimulée par la prévalence croissante des maladies chroniques, ainsi que par le vieillissement continu de la population en Europe et la demande croissante de diagnostics non invasifs.

- En outre, la préférence croissante pour les méthodes d'imagerie sans rayonnement et les investissements croissants dans les infrastructures de santé et les initiatives de recherche à travers l'Europe accélèrent l'adoption de solutions d'imagerie optique dans divers contextes cliniques et de recherche, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'imagerie optique

- Les technologies d'imagerie optique, qui utilisent la lumière pour générer des images détaillées et à haute résolution des tissus biologiques, deviennent des composants de plus en plus essentiels des diagnostics et de la recherche médicaux modernes dans les milieux cliniques et universitaires en raison de leur nature non invasive, de leurs capacités de visualisation en temps réel et de leur intégration croissante avec des analyses avancées.

- La demande croissante en imagerie optique est principalement alimentée par la prévalence croissante de maladies chroniques comme le cancer et les troubles oculaires, ainsi que par les progrès technologiques continus des systèmes d'imagerie.

- L'Allemagne a dominé le marché de l'imagerie optique avec la plus grande part de revenus de 28 % en 2024, caractérisée par une demande croissante de diagnostics non invasifs et un vieillissement de la population en Europe dans les systèmes d'imagerie.

- La France devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des systèmes d’imagerie au cours de la période de prévision en raison de la prévalence croissante des maladies chroniques.

- Le segment de la tomographie par cohérence optique a dominé le marché des systèmes d'imagerie avec une part de marché de 52,4 % en 2024, stimulé par la demande croissante de diagnostics non invasifs.

Portée du rapport et segmentation du marché de l'imagerie optique

|

Attributs |

Perspectives du marché de l'imagerie optique |

|

Segments couverts |

|

|

Pays couverts |

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie optique

« L'essor de l'IA et de l'intégration des systèmes dans l'industrie européenne de l'imagerie optique »

Une tendance majeure et croissante sur le marché européen de l'imagerie optique est l'intégration croissante de l'intelligence artificielle (IA) et des écosystèmes de traitement d'images avancés, tels que les algorithmes d'apprentissage profond pour le diagnostic en temps réel, l'amélioration automatisée des images et la reconnaissance de formes. Cette fusion de technologies améliore considérablement la précision clinique et l'efficacité diagnostique dans des applications telles que l'ophtalmologie, l'oncologie et la neurologie.

- Par exemple, les plateformes de tomographie par cohérence optique (OCT) développées par les fabricants européens intègrent de plus en plus de modules d'analyse pilotés par l'IA qui aident les cliniciens à identifier les pathologies rétiniennes avec une grande précision. De même, les systèmes d'imagerie photoacoustique sont enrichis d'algorithmes d'IA pour détecter les tumeurs à un stade précoce et les anomalies vasculaires, offrant ainsi aux cliniciens des informations plus exploitables.

- L'intégration de l'IA en imagerie optique permet des fonctionnalités telles que la segmentation automatisée, la détection des anomalies et l'analyse prédictive. Par exemple, certains systèmes OCT de nouvelle génération peuvent apprendre des bases de données d'imagerie pour fournir une aide à la décision et signaler les modifications anatomiques inhabituelles. De plus, les capacités de traitement en temps réel offrent aux chercheurs et aux cliniciens une interprétation automatisée des données, réduisant ainsi le délai de diagnostic et améliorant les flux de travail.

- L'intégration transparente des technologies d'imagerie optique aux systèmes d'information hospitaliers (SIH) et aux plateformes de santé numérique plus larges facilite le contrôle centralisé des différents aspects des opérations diagnostiques. Grâce à une interface unique, le personnel médical peut gérer les données d'imagerie, ainsi que les dossiers médicaux électroniques (DME), la planification des rendez-vous des patients et l'aide à la décision clinique basée sur l'IA, créant ainsi un environnement diagnostique unifié et rationalisé.

- Cette tendance vers des systèmes d'imagerie plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes cliniques en matière de précision diagnostique et d'efficacité des flux de travail. Par conséquent, des entreprises comme Heidelberg Engineering et iThera Medical développent des systèmes d'imagerie optique basés sur l'IA, dotés de fonctionnalités telles que l'interprétation automatisée des images et une intégration transparente avec les systèmes informatiques hospitaliers.

- La demande de solutions d'imagerie optique offrant une intégration transparente de l'IA et une intelligence diagnostique améliorée augmente rapidement dans les secteurs clinique et de la recherche, car les prestataires de soins de santé accordent de plus en plus la priorité à la précision, à l'automatisation et à l'interopérabilité dans les technologies d'imagerie médicale.

Marché de l'imagerie optique

Conducteur

« Prévalence croissante des maladies chroniques »

- La prévalence croissante de maladies chroniques telles que le diabète, les maladies cardiovasculaires et la dégénérescence maculaire liée à l’âge est un facteur important de la demande accrue de technologies d’imagerie optique avancées en Europe.

- Par exemple, en mars 2024, Heidelberg Engineering a annoncé le lancement d'une plateforme OCT améliorée, conçue spécifiquement pour la détection précoce et le suivi de la rétinopathie diabétique et du glaucome. Ces innovations, mises en œuvre par des acteurs européens clés, devraient stimuler la croissance du marché de l'imagerie optique au cours de la période de prévision.

- Alors que les systèmes de santé sont confrontés à une augmentation du nombre de patients et cherchent à améliorer la gestion des maladies chroniques, les systèmes d'imagerie optique offrent des capacités de diagnostic non invasives en temps réel, permettant une détection plus précoce, une surveillance plus précise des maladies et de meilleurs résultats pour les patients, offrant une mise à niveau convaincante par rapport aux méthodes de diagnostic conventionnelles.

- Par ailleurs, la demande croissante de médecine personnalisée et de suivi continu des patients fait de l'imagerie optique un élément essentiel du parcours de soins des maladies chroniques. Ces technologies permettent l'intégration aux dossiers médicaux électroniques et aux plateformes de diagnostic basées sur l'IA, garantissant une prise en charge plus complète et plus efficace des maladies.

- La capacité à réaliser des images haute résolution, à suivre l'évolution des maladies au fil du temps et à fournir rapidement des informations aux cliniciens grâce à des plateformes logicielles avancées est un facteur clé de l'adoption de l'imagerie optique dans les hôpitaux, les instituts de recherche et les cliniques spécialisées. La tendance à la prévention, le vieillissement de la population et l'augmentation du fardeau des maladies chroniques en Europe contribuent également à la croissance du marché.

Retenue/Défi

« Sensibilisation limitée des cliniciens »

La méconnaissance par les cliniciens du potentiel diagnostique et des applications des technologies d'imagerie optique avancées constitue un obstacle majeur à une pénétration plus large du marché. Malgré la disponibilité de systèmes de pointe tels que l'OCT, l'imagerie photoacoustique et l'imagerie hyperspectrale, de nombreux professionnels de santé méconnaissent encore leur utilité clinique, ce qui limite leur adoption en Europe.

- Par exemple, des études et des analyses de marché indiquent qu’un nombre considérable de médecins généralistes et même de certains spécialistes ignorent encore comment l’imagerie optique peut aider à la détection précoce des maladies ou à la surveillance en temps réel des maladies chroniques, en particulier en dehors des domaines établis comme l’ophtalmologie.

- Combler ce manque de connaissances par une formation clinique ciblée, des programmes de formation professionnelle et une diffusion plus large d'études de cas est essentiel pour instaurer la confiance parmi les professionnels de santé. Des entreprises comme Heidelberg Engineering et Carl Zeiss Meditec mettent de plus en plus l'accent sur l'engagement et la formation des cliniciens afin d'améliorer l'adoption de ces systèmes. De plus, le coût relativement élevé de certains systèmes d'imagerie optique avancés, combiné aux budgets institutionnels limités, notamment dans les petits hôpitaux et les établissements ruraux, peut constituer un obstacle à leur adoption généralisée.

- Bien que les prix de certaines technologies d’imagerie deviennent progressivement plus compétitifs, la complexité perçue et le manque de familiarité avec ces systèmes peuvent encore entraver leur intégration dans les flux de travail cliniques de routine, en particulier pour les cliniciens qui ne sont pas régulièrement exposés à des environnements d’imagerie avancés.

- Surmonter ces défis grâce à une formation solide des cliniciens, une meilleure visibilité des résultats cliniques et des politiques de remboursement élargies sera essentiel pour une croissance soutenue du marché et une utilisation plus large des technologies d'imagerie optique dans le paysage européen des soins de santé.

Portée du marché de l'imagerie optique

Le marché est segmenté sur la base de la technique, du domaine thérapeutique, de l'application, de l'utilisateur final et du produit.

Par technique

- Sur la base de la technique, le marché européen de l'imagerie optique est segmenté en Tomographie par Cohérence Optique (OCT), Spectroscopie Proche Infrarouge, Imagerie Hyperspectrale, Tomographie Photoacoustique, Tomographie Optique Diffusée, Microscopie à Super-Résolution, etc. Le segment de la Tomographie par Cohérence Optique (OCT) a dominé le marché avec la plus grande part de chiffre d'affaires, soit 52,4 % en 2024, grâce à son rôle établi en ophtalmologie et à son adoption croissante en cardiologie et en dermatologie. Les cliniciens privilégient souvent l'OCT pour ses capacités d'imagerie haute résolution et non invasives, ainsi que pour son intégration dans les flux de travail diagnostiques standard. Le marché connaît également une forte demande pour les systèmes OCT en raison de leur compatibilité avec l'analyse d'images assistée par IA et du développement continu de plateformes OCT portables et en temps réel améliorant l'efficacité clinique.

- Le segment de la tomographie photoacoustique devrait connaître la croissance la plus rapide, soit 18,9 % entre 2025 et 2032, grâce à son adoption croissante en oncologie et en neurologie. Les techniques photoacoustiques offrent l'avantage d'une imagerie des tissus profonds à contraste élevé, ce qui les rend adaptées à la détection précoce des tumeurs et à l'imagerie vasculaire. Leur intégration à l'IA et aux plateformes multimodales offre aux chercheurs et aux cliniciens une précision diagnostique et des capacités d'imagerie fonctionnelle accrues. Le volume croissant de recherche clinique et d'innovation technologique dans les systèmes photoacoustiques contribue également à leur utilisation croissante dans les instituts de recherche et les hôpitaux européens.

Par domaine thérapeutique

- En fonction du domaine thérapeutique, le marché européen de l'imagerie optique est segmenté en ophtalmologie, oncologie, cardiologie, dermatologie, neurologie, dentisterie et autres. En 2024, le segment ophtalmologique détenait la plus grande part de chiffre d'affaires, grâce à la forte prévalence des troubles oculaires et à l'adoption généralisée de techniques d'imagerie optique telles que la tomographie par cohérence optique (OCT) pour le diagnostic et le suivi précoces. L'ophtalmologie bénéficie de flux de travail cliniques bien établis intégrant des systèmes d'imagerie avancés, contribuant ainsi à sa position dominante sur le marché.

- Le segment de l'oncologie devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante des technologies d'imagerie optique pour la détection précoce du cancer, l'évaluation des marges tumorales et le suivi des traitements. Des techniques comme la tomographie photoacoustique et l'imagerie hyperspectrale permettent une visualisation non invasive et à contraste élevé des tumeurs, ce qui accélère leur intégration dans la pratique clinique de l'oncologie en Europe. L'augmentation des investissements dans la recherche et la hausse de l'incidence du cancer soutiennent la croissance rapide de ce segment.

Par application

- En fonction des applications, le marché européen de l'imagerie optique est segmenté en recherche préclinique et clinique, imagerie pathologique, imagerie peropératoire et autres. Ce segment a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'adoption croissante des techniques d'imagerie optique dans la découverte de médicaments, la modélisation des maladies et les essais cliniques. La croissance des investissements dans la recherche médicale et le développement de plateformes d'imagerie avancées soutenant la recherche translationnelle contribuent largement à la domination de ce segment.

- Le segment de l'imagerie peropératoire devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de solutions d'imagerie en temps réel permettant aux chirurgiens d'identifier précisément les structures anatomiques et les marges tumorales pendant les interventions. L'intégration de l'imagerie optique aux flux de travail chirurgicaux améliore la précision, réduit les complications et améliore les résultats pour les patients, favorisant ainsi une adoption rapide dans les hôpitaux et centres chirurgicaux européens.

Par utilisateur final

- En fonction de l'utilisateur final, le marché européen de l'imagerie optique est segmenté en hôpitaux et cliniques, laboratoires de recherche, sociétés pharmaceutiques et biotechnologiques, et centres d'imagerie diagnostique. Le segment des hôpitaux et cliniques a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'adoption croissante des technologies d'imagerie optique pour les applications diagnostiques et thérapeutiques. La demande croissante de solutions d'imagerie non invasives en temps réel dans les soins aux patients, conjuguée à l'augmentation des investissements dans les infrastructures médicales de pointe en Europe, contribue largement à la domination de ce segment.

- Le secteur des sociétés pharmaceutiques et biotechnologiques devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à l'utilisation croissante de l'imagerie optique dans la découverte de médicaments, la modélisation des maladies et les essais cliniques. Ces entreprises exploitent les technologies d'imagerie optique pour la visualisation haute résolution des processus biologiques, accélérant ainsi leurs activités de recherche et développement et améliorant l'efficacité des innovations thérapeutiques.

Par produit

- En termes de produits, le marché européen de l'imagerie optique est segmenté en systèmes d'imagerie, caméras, logiciels d'imagerie optique, systèmes d'éclairage, objectifs et autres produits d'imagerie optique. Le segment des systèmes d'imagerie a représenté la plus grande part de chiffre d'affaires du marché en 2024, porté par la demande croissante de plateformes d'imagerie avancées et intégrées dans les milieux cliniques et de recherche. Le besoin croissant d'outils de diagnostic haute résolution non invasifs et les avancées technologiques continues en matière de matériel d'imagerie contribuent largement à la domination de ce segment.

- Le segment des logiciels d'imagerie optique devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante de solutions d'analyse d'images, de traitement en temps réel et de gestion des données basées sur l'IA. Les plateformes logicielles améliorent les capacités des systèmes d'imagerie en permettant une interprétation automatisée, une précision accrue et une intégration transparente aux infrastructures informatiques hospitalières, accélérant ainsi l'adoption des technologies d'imagerie optique en Europe.

Analyse du marché de l'imagerie optique par pays

- L'Allemagne a dominé le marché de l'imagerie optique avec la plus grande part de revenus de 28 % en 2024, caractérisée par une demande croissante de diagnostics non invasifs et un vieillissement de la population en Europe dans les systèmes d'imagerie.

- Les prestataires de soins de santé et les chercheurs de la région apprécient grandement la précision, la nature non invasive et les capacités de diagnostic avancées offertes par les technologies d’imagerie optique.

- Cette adoption généralisée est également soutenue par l'augmentation des investissements dans les soins de santé, une forte concentration sur l'innovation et la recherche, et la préférence croissante pour l'imagerie en temps réel et la prise de décision clinique basée sur les données, établissant l'imagerie optique comme une solution privilégiée dans les hôpitaux, les instituts de recherche et les centres de diagnostic en Europe.

Aperçu du marché européen de l'imagerie optique

Le marché européen de l'imagerie optique devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par le renforcement des réglementations sanitaires favorisant le diagnostic précoce et le besoin croissant de technologies d'imagerie avancées et non invasives dans les hôpitaux et les centres de recherche. L'augmentation de la prévalence des maladies chroniques, conjuguée à la croissance des investissements dans les infrastructures de santé et les solutions de santé numérique, favorise l'adoption des systèmes d'imagerie optique. Les professionnels de santé et les chercheurs européens sont également attirés par la précision, l'efficacité et les capacités en temps réel offertes par ces technologies. La région connaît une croissance significative dans les domaines du diagnostic clinique, des laboratoires de recherche et des applications pharmaceutiques, l'imagerie optique étant de plus en plus intégrée aux nouveaux établissements médicaux comme aux structures de santé existantes.

Aperçu du marché allemand de l'imagerie optique

Le marché allemand de l'imagerie optique devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la sensibilisation croissante aux techniques de diagnostic avancées et la demande en médecine de précision. L'infrastructure de santé allemande bien établie et l'importance accordée à l'innovation et au développement durable favorisent l'intégration des systèmes d'imagerie optique dans les hôpitaux, les laboratoires de recherche et les entreprises pharmaceutiques. La tendance croissante à intégrer l'imagerie optique à l'analyse basée sur l'IA et à ses applications en oncologie et en neurologie soutient également une croissance robuste du marché dans la région.

Aperçu du marché français de l'imagerie optique

Le marché français de l'imagerie optique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans la modernisation des soins de santé et l'adoption de technologies d'imagerie de pointe pour la détection précoce des maladies. L'accent croissant mis par la France sur les soins de santé personnalisés, ainsi que les initiatives gouvernementales en faveur de la recherche médicale et de l'innovation technologique, accélèrent l'utilisation de l'imagerie optique dans les environnements cliniques et de recherche. La prévalence croissante des maladies chroniques stimule également la demande de solutions d'imagerie diagnostique avancées et non invasives.

Part de marché de l'imagerie optique

L'industrie de l'imagerie optique est principalement dirigée par des entreprises bien établies, notamment :

- Hitachi Ltd (Japon)

- Siemens Healthcare GmbH (Allemagne)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- GENERAL ELECTRIC COMPANY (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- TOSHIBA CORPORATION (Japon)

- Raytheon Technologies Corporation (États-Unis)

- Abbott (États-Unis)

- Carl Zeiss AG (Allemagne)

- Leica Microsystems (Allemagne)

- TOPCON CORPORATION (Japon)

- Heidelberg Engineering GmbH (Allemagne)

- Headwall Photonics (États-Unis)

- Optovue Incorporated (États-Unis)

- PerkinElmer (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- Medtronic (Irlande - siège opérationnel aux États-Unis)

- ASE OPTICS (Espagne)

- Aetos Technologies (Inde)

- Michelson Diagnostics Deutschland GmbH (Royaume-Uni)

- Optical Imaging Ltd (Israël)

Quels sont les développements récents sur le marché de l’imagerie optique ?

- En avril 2023, Siemens Healthineers, leader mondial des technologies d'imagerie médicale, a annoncé le lancement en Allemagne d'une plateforme avancée de tomographie par cohérence optique (OCT) visant à améliorer le diagnostic précoce et le suivi thérapeutique des maladies ophtalmiques et cardiovasculaires. Cette initiative témoigne de l'engagement de Siemens à fournir des solutions d'imagerie de pointe et précises, adaptées aux besoins cliniques des professionnels de santé européens, renforçant ainsi sa position sur le marché en pleine expansion de l'imagerie optique.

- En mars 2023, PerkinElmer, fournisseur majeur de technologies d'imagerie et d'analyse, a lancé un nouveau système d'imagerie hyperspectrale spécialement conçu pour les laboratoires de recherche pharmaceutique et de pathologie en Europe. Ce système améliore la modélisation des maladies et la découverte de médicaments grâce à une imagerie haute résolution et non invasive, soulignant ainsi l'engagement de PerkinElmer à développer les capacités de recherche et à accélérer l'innovation dans les sciences de la vie.

- En mars 2023, Philips Healthcare a déployé avec succès une solution d'imagerie peropératoire intégrée dans plusieurs grands hôpitaux français, visant à améliorer la précision chirurgicale et les résultats des patients. Cette initiative s'appuie sur des technologies d'imagerie optique de pointe associées à des analyses de données en temps réel, démontrant ainsi la volonté de Philips d'améliorer les flux de travail cliniques et de promouvoir des soins de santé plus intelligents en Europe.

- En février 2023, Oxford Instruments, acteur majeur des équipements d'imagerie scientifique, a annoncé une collaboration stratégique avec des instituts de recherche européens de premier plan pour développer des systèmes de microscopie à super-résolution de nouvelle génération. Ce partenariat vise à soutenir la recherche biomédicale de pointe en fournissant aux chercheurs des capacités d'imagerie améliorées, facilitant ainsi les avancées en biologie cellulaire et moléculaire.

- En janvier 2023, le groupe ZEISS, leader mondial des technologies optiques et optoélectroniques, a dévoilé sa dernière suite logicielle d'imagerie optique lors du congrès de la Société européenne d'imagerie médicale (ESMI). Doté d'analyses basées sur l'IA et d'un traitement en temps réel, ce logiciel permet une intégration transparente avec les plateformes d'imagerie existantes et améliore la précision des diagnostics, reflétant ainsi l'engagement de ZEISS à fournir des solutions numériques innovantes aux professionnels de santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.