Europe Pharmaceutical Solvent Market

Taille du marché en milliards USD

TCAC :

%

USD

1.38 Billion

USD

2.08 Billion

2024

2032

USD

1.38 Billion

USD

2.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.38 Billion | |

| USD 2.08 Billion | |

| % | |

|

Segmentation du marché européen des solvants pharmaceutiques, par produit (alcools, hydrocarbures aromatiques, cétones, éthers, amines, esters, solvants chlorés et autres), application (pharmaceutique, laboratoires de recherche, chimie et autres), pays (Allemagne Royaume- Uni France Italie Espagne Russie Pays-Bas Suisse Belgique Turquie Danemark Suède Norvège Pologne Finlande et reste de l'Europe) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des solvants pharmaceutiques

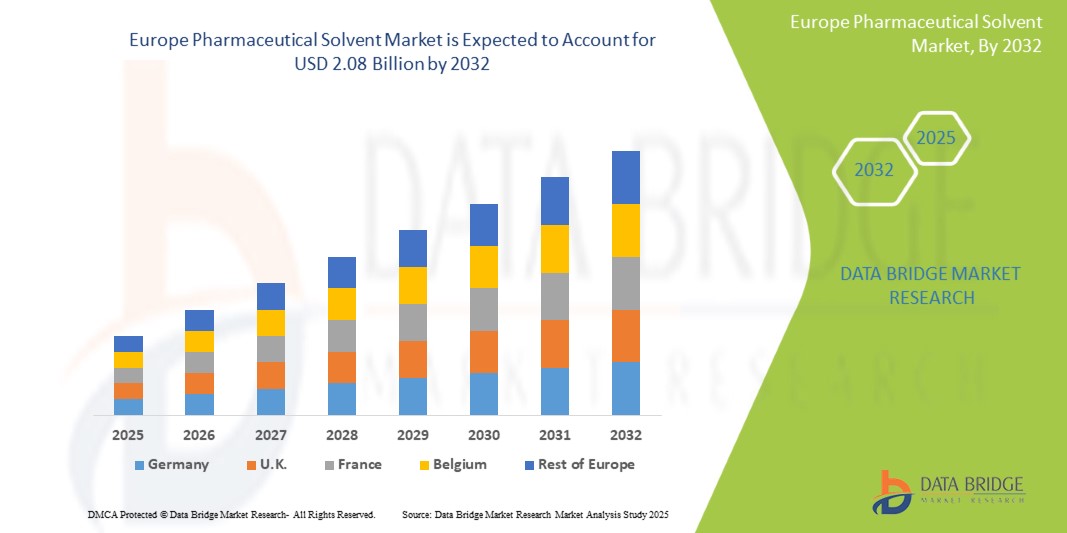

- La taille du marché européen des solvants pharmaceutiques était évaluée à 1,38 milliard USD en 2024 et devrait atteindre 2,08 milliards USD d'ici 2032 , à un TCAC de 5,3 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que le vieillissement de la population, la prévalence croissante des maladies oculaires et les progrès de la technologie ophtalmique.

Analyse du marché des solvants pharmaceutiques

- Les solvants pharmaceutiques sont des composants essentiels utilisés dans la formulation et la fabrication de médicaments, jouant un rôle essentiel dans la dissolution des ingrédients actifs et facilitant les réactions chimiques lors de la production de divers médicaments.

- La demande de solvants pharmaceutiques est fortement stimulée par la prévalence croissante des maladies chroniques, l’augmentation de la production pharmaceutique et les progrès des technologies de développement de médicaments.

- La Suisse devrait dominer le marché des solvants pharmaceutiques en raison de son infrastructure de soins de santé avancée, de sa solide base de fabrication pharmaceutique et de sa demande croissante de formulations de médicaments de haute qualité.

- La Suisse devrait également être la région à la croissance la plus rapide sur le marché des solvants pharmaceutiques au cours de la période de prévision, grâce à une sensibilisation croissante à la qualité des soins de santé et à des investissements continus dans la recherche et le développement.

- Le segment de l'alcool devrait dominer le marché avec une part de marché de 29,59 %, grâce à son utilisation répandue dans les processus de synthèse, d'extraction et de purification de médicaments. Son pouvoir solvant élevé, sa compatibilité avec divers principes actifs pharmaceutiques (API) et son acceptation réglementaire en font le choix privilégié de l'industrie pharmaceutique.

Portée du rapport et segmentation du marché des solvants pharmaceutiques

|

Attributs |

Informations clés sur le marché des solvants pharmaceutiques |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des solvants pharmaceutiques

« L'importance croissante des solvants verts et durables dans le secteur pharmaceutique européen »

- L’une des principales tendances qui façonnent le marché européen des solvants pharmaceutiques est la demande croissante de solvants respectueux de l’environnement et durables, motivée par des réglementations environnementales plus strictes et des objectifs de durabilité des entreprises.

- Ce changement encourage l’utilisation de solvants d’origine biologique et à faible toxicité qui réduisent les déchets dangereux et améliorent la sécurité des travailleurs lors de la formulation et de la fabrication des médicaments.

- Par exemple, les solvants verts comme le lactate d’éthyle et le CO₂ supercritique sont de plus en plus adoptés comme alternatives plus sûres aux solvants conventionnels à base de produits pétrochimiques dans les processus de synthèse et d’extraction pharmaceutiques.

- Cette tendance transforme les stratégies de sélection des solvants, favorise des pratiques de production plus propres et stimule la demande de technologies de solvants durables dans l'industrie pharmaceutique européenne.

Dynamique du marché des solvants pharmaceutiques

Conducteur

« Augmentation de la demande de solvants alcooliques pour la fabrication de divers médicaments »

- Le marché européen des solvants pharmaceutiques connaît une croissance notable, tirée par la demande croissante de solvants à base d’alcool tels que l’éthanol et l’isopropanol.

- Ces solvants sont essentiels aux processus de formulation, de synthèse et de purification des médicaments. Parmi les facteurs contribuant à cette augmentation figurent l'augmentation des maladies chroniques, le vieillissement de la population et les progrès de la recherche et du développement pharmaceutiques.

- De plus, l'évolution de l'industrie vers la chimie verte et les pratiques durables influence le choix des solvants, avec une préférence croissante pour les solvants alcooliques biosourcés. Cette tendance souligne le rôle crucial des solvants alcooliques pour garantir l'efficacité et la sécurité des produits pharmaceutiques.

Par exemple,

- En février 2025, des résultats de Drugs.com indiquent que l'alcool est largement utilisé dans les préparations pharmaceutiques comme solvant, conservateur et désinfectant. Sa polyvalence lui permet de dissoudre divers principes actifs, facilitant ainsi la formulation des médicaments. Grâce à ses propriétés antimicrobiennes et à son efficacité en termes de stabilité, l'alcool joue un rôle essentiel dans la fabrication de divers médicaments oraux et topiques.

- En août 2024, un article publié dans Springer Nature a mis en lumière le rôle des solvants alcooliques, notamment le méthanol et l'éthanol, dans l'élimination efficace des solvants résiduels comme le dichlorométhane des formulations pharmaceutiques, notamment les microparticules de PLGA. Cela reflète la demande croissante de solvants alcooliques dans la fabrication de médicaments, stimulée par les exigences réglementaires et le besoin de systèmes d'administration de médicaments sûrs et efficaces.

- Le recours croissant aux solvants alcooliques dans le secteur pharmaceutique européen souligne leur rôle essentiel dans le développement et la fabrication des médicaments. À mesure que l'industrie progresse vers des pratiques durables, la demande de solvants alcooliques biosourcés de haute qualité devrait augmenter, garantissant ainsi le respect des réglementations environnementales et améliorant la sécurité des produits.

Opportunité

« Développement des biosimilaires et des médicaments à haute puissance »

- Le développement et la production croissants de biosimilaires et d'ingrédients pharmaceutiques actifs à haute puissance (HPAPI) à travers l'Europe augmentent considérablement la demande de solvants de haute pureté et de précision.

- Ces solvants sont essentiels pour garantir la sécurité des produits, maintenir la stabilité chimique et répondre aux exigences rigoureuses de confinement et de réglementation associées à la manipulation de substances médicamenteuses sensibles.

- Le leadership de l'Europe en matière d'approbation de biosimilaires, soutenu par un cadre réglementaire solide et une infrastructure de bioproduction avancée, stimule une croissance substantielle dans ce segment. À mesure que les entreprises pharmaceutiques intensifient leur production de produits biologiques complexes et de composés puissants, le besoin de solvants spécialisés s'intensifie. Cette tendance ouvre une opportunité lucrative et durable pour le marché européen des solvants pharmaceutiques, notamment sur le créneau à forte valeur ajoutée de l'innovation et de la personnalisation des solvants.

Par exemple,

- En février 2025, selon un article publié par Dolphin Pharmaceuticals, la demande croissante de thérapies ciblées contre le cancer et de produits biologiques avancés accélère la production de principes actifs pharmaceutiques hautement actifs (IPAHA), qui nécessitent des conditions de fabrication rigoureuses. Les solvants et les catalyseurs jouent un rôle essentiel dans la précision des réactions chimiques et des purifications essentielles à ces médicaments complexes. Cela stimule la demande de solvants de haute qualité, créant ainsi une opportunité de croissance significative pour le marché européen des solvants pharmaceutiques.

- En août 2022, selon un article publié par GaBi, l'Europe reste à la pointe du développement des biosimilaires : l'Agence européenne des médicaments (EMA) a approuvé 88 biosimilaires à ce jour dans le cadre réglementaire centralisé. Ce leadership favorise l'essor de la fabrication de biosimilaires, nécessitant des solvants de haute pureté pour la synthèse et la purification. La prédominance de la région dans le domaine des biosimilaires stimule la demande de solvants, offrant ainsi une opportunité considérable pour le marché.

- En juillet 2022, selon un article publié par Rapid Life Sciences Ltd, la demande croissante de médicaments contenant des principes actifs hautement actifs (HPAPI) renforce le rôle des organisations de développement et de fabrication sous contrat (CDMO) qui proposent des solutions complètes. Ces procédés nécessitent des solvants de précision pour la synthèse et la formulation. L'expansion de l'activité des CDMO en Europe accroît considérablement le besoin de solvants de haute qualité, offrant ainsi une opportunité majeure pour le marché des solvants pharmaceutiques.

- L'expansion du marché des biosimilaires et du développement de médicaments à haute puissance en Europe génère un besoin soutenu de solvants spécialisés de haute pureté. Grâce à un solide soutien réglementaire, à une infrastructure de fabrication avancée et à une participation croissante des CDMO, l'Europe est bien placée pour dominer ce segment. L'ensemble de ces facteurs offre une opportunité de croissance solide et durable pour le marché européen des solvants pharmaceutiques.

Retenue/Défi

« Préoccupations en matière de santé et de sécurité concernant les solvants pharmaceutiques »

- Les solvants pharmaceutiques, en particulier ceux d’origine pétrochimique tels que le benzène, le toluène, le chlorure de méthylène et l’acétone, présentent des risques importants pour la santé et la sécurité des travailleurs et de l’environnement.

- Une exposition prolongée à ces solvants entraîne de graves problèmes de santé, notamment une neurotoxicité, des complications respiratoires, des affections cutanées et des lésions organiques, notamment hépatiques et rénales. L'inhalation de vapeurs lors de la fabrication, associée à la nature inflammable et volatile de ces produits chimiques, augmente le risque d'accidents du travail et de contamination environnementale.

- Cela représente un défi considérable pour le marché européen des solvants pharmaceutiques, car cela restreint la flexibilité de la formulation et ajoute des charges financières et procédurales aux fabricants.

Par exemple,

- En octobre 2024, selon les informations publiées par SCAT Europe, les vapeurs de solvants présentent de graves dangers, notamment des maladies respiratoires, des irritations cutanées et oculaires, des lésions organiques, des risques d'incendie ou d'explosion et une contamination environnementale. Une utilisation mal gérée des solvants sur les lieux de travail peut entraîner des accidents du travail et des violations de la réglementation. Ces risques nécessitent des protocoles de sécurité stricts et augmentent les coûts opérationnels, faisant des questions de santé et de sécurité un enjeu majeur pour le marché.

- En août 2020, selon les données publiées par Veeprho Pharmaceuticals sro, les solvants résiduels sont des composés volatils toxiques qui persistent dans les substances médicamenteuses après leur fabrication. Même à l'état de traces, ils peuvent compromettre la sécurité, l'efficacité et la stabilité des médicaments, avec des risques tels que la toxicité organique et la cancérogénicité. Des réglementations strictes comme ICH Q3C (R8) exigent des tests et une élimination rigoureux, ce qui augmente les coûts et la complexité de la conformité, posant un défi majeur pour le marché.

- En 2022, selon un article publié par ScienceDirect, l'exposition professionnelle chronique aux solvants organiques entraîne un déclin cognitif, des troubles de l'humeur, des pertes de mémoire, des troubles de la vue et de l'audition, ainsi qu'une neuropathie périphérique. La neurotoxicité développementale et la détérioration de l'audition dues à la coexposition au bruit aggravent encore les risques. Ces effets graves sur la santé nécessitent des protocoles de sécurité renforcés et une conformité réglementaire accrue, ce qui augmente les coûts et représente un défi majeur pour le marché.

- Les préoccupations en matière de santé et de sécurité liées aux solvants pharmaceutiques, notamment ceux d'origine pétrochimique, représentent des défis majeurs pour le marché européen des solvants pharmaceutiques. Les risques d'exposition professionnelle, de toxicité résiduelle des solvants et d'effets à long terme sur la santé exigent des mesures de sécurité strictes, une conformité réglementaire et une surveillance continue. Ces facteurs augmentent non seulement les coûts opérationnels, mais limitent également la flexibilité des formulations, impactant ainsi l'efficacité et la compétitivité globales du marché.

Portée du marché des solvants pharmaceutiques

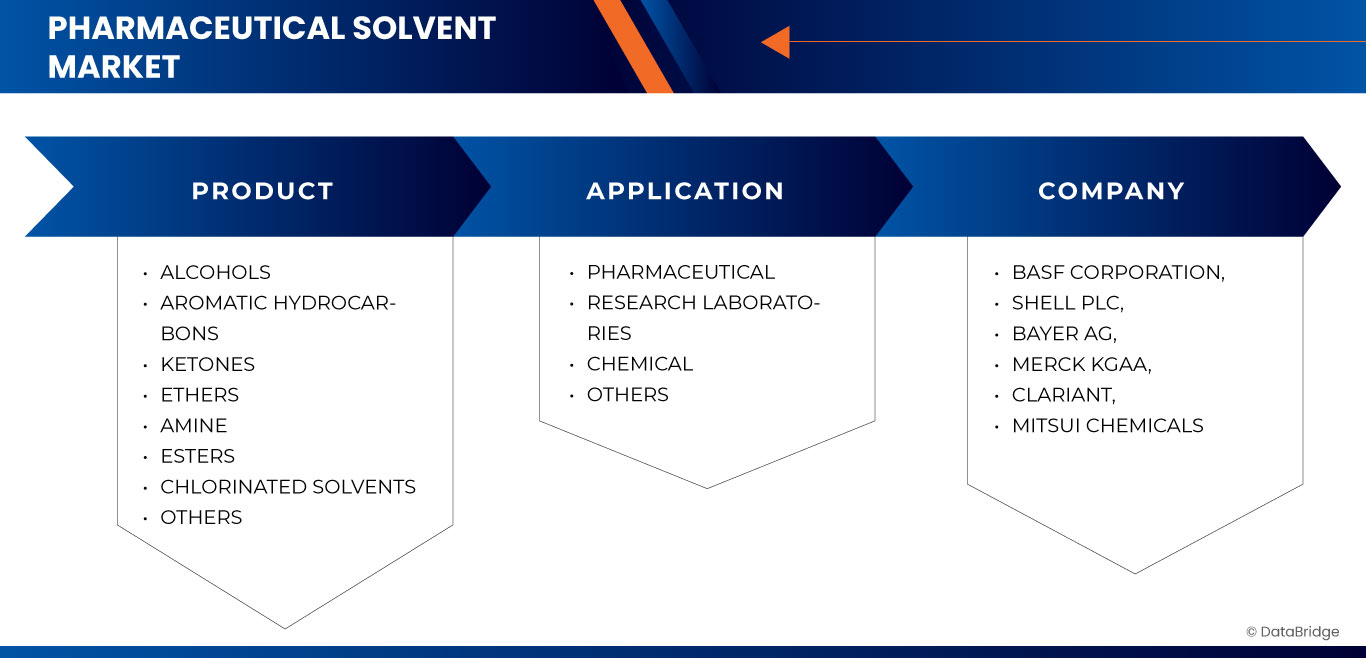

Le marché est segmenté sur la base du produit et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par application |

|

En 2025, le segment des alcools devrait dominer le marché avec la plus grande part de marché

Le segment des alcools devrait dominer le marché des solvants pharmaceutiques avec une part de marché de 29,59 % en 2025, grâce à sa large application dans les procédés de formulation, d'extraction et de purification des médicaments. Ses propriétés solvantes avantageuses, son rapport coût-efficacité et son acceptation réglementaire stimulent la demande. De plus, les alcools comme l'éthanol et l'isopropanol sont largement utilisés dans les principes actifs et les excipients.

Le secteur pharmaceutique devrait représenter la plus grande part d'application au cours de la période de prévision.

En 2025, le secteur pharmaceutique devrait dominer le marché avec une part de marché de 54,60 %, en raison de la demande croissante de solvants de haute pureté pour la formulation et la production de médicaments. L'intensification des activités de R&D, l'expansion de la production pharmaceutique et des normes de qualité strictes alimentent la croissance de ce secteur. Ces solvants sont essentiels pour garantir l'efficacité et la sécurité des produits.

Analyse régionale du marché des solvants pharmaceutiques

« La Suisse détient la plus grande part et enregistre le TCAC le plus élevé sur le marché des solvants pharmaceutiques »

- Le marché européen des solvants pharmaceutiques connaît une croissance constante, la Suisse devenant le pays dominant en raison de sa solide base de fabrication pharmaceutique, de ses normes de qualité élevées et de son environnement réglementaire favorable.

- La Suisse détient une part significative en raison de la présence de sociétés pharmaceutiques de premier plan, d’une main-d’œuvre qualifiée et d’une forte concentration sur l’innovation dans le développement et la production de médicaments.

- L’accent mis par le pays sur le respect des normes de qualité internationales et son infrastructure bien établie en matière de recherche et de fabrication contribuent à la force du marché.

- En outre, l’adoption croissante de solvants de haute pureté pour les formulations de médicaments avancés et la tendance croissante vers des pratiques de chimie durables et vertes stimulent la croissance du marché dans toute la région.

Part de marché des solvants pharmaceutiques

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- BASF Corporation (Allemagne)

- Shell PLC (Royaume-Uni)

- Bayer AG (Allemagne)

- Merck KGaA (Allemagne)

- CLARIANT (Suisse)

- Mitsui Chemicals, Inc. (Japon)

- ExxonMobil Corporation (États-Unis)

- Dow (États-Unis)

- Nouryon (Pays-Bas)

- Braskem (Brésil)

- DuPont (États-Unis)

- Eastman Chemical Company (États-Unis)

- LyondellBasell Industries Holdings BV (Pays-Bas)

- ACTYLIS (États-Unis)

- SK Chemicals (Corée du Sud)

- Carl Roth GmbH + Co. KG (Allemagne)

- Chemco UK (Royaume-Uni)

- Groupe PCC (Allemagne)

- Advion Interchim Scientific (États-Unis)

Derniers développements sur le marché européen des solvants pharmaceutiques

- En mai, Bayer AG a annoncé l'inauguration de sa nouvelle usine de production pharmaceutique Solida-1 à Leverkusen, en Allemagne. Prévue pour être opérationnelle en 2024, cette installation de plain-pied, d'un coût de 311,69 millions de dollars, se positionne comme l'une des usines de production pharmaceutique les plus avancées au monde. Solida-1 s'inscrit dans le cadre du programme d'investissement de 1,13 milliard de dollars de Bayer visant à renforcer son réseau mondial de production pharmaceutique.

- En juillet, Merck a finalisé l'acquisition d'EyeBio, renforçant ainsi son portefeuille de produits ophtalmologiques avec Restoret, un nouvel agoniste de la voie Wnt pour le traitement de l'œdème maculaire diabétique et de la dégénérescence maculaire néovasculaire liée à l'âge. L'accord comprend des actifs précliniques supplémentaires ciblant les maladies rétiniennes. Cette acquisition stratégique diversifie le portefeuille de produits en phase avancée de Merck et consolide sa vision de développement de traitements innovants pour les affections visuelles.

- En novembre, Clariant a présenté son dernier portefeuille de solutions de soins de santé lors du prochain salon CPHI India, qui se tiendra à Delhi NCR du 26 au 28 novembre 2024. L'exposition de cette année mettra en lumière la gamme de produits « Made in India » de Clariant Health Care, les capacités de son usine de Bonthapally et sa profonde expertise dans la production de produits biologiques, génériques et d'excipients.

- En juin 2024, l'usine de Carl Roth GmbH & Co. KG à Karlsruhe, en Allemagne, a obtenu la certification EXCiPACT GMP pour son rôle de fournisseur d'excipients pharmaceutiques.

- En décembre, Dow s'est associé à Macquarie Asset Management pour créer Diamond Infrastructure Solutions, un nouveau fournisseur d'infrastructures axé sur l'efficacité opérationnelle et l'acquisition de clients. Macquarie acquerra une participation de 40 % dans certains actifs de la côte américaine du Golfe du Mexique, avec une option d'augmentation à 49 %. L'opération devrait générer jusqu'à 3 milliards de dollars de recettes pour Dow.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.7 MODÉLISATION MULTIVARIÉE

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE DU PILON

4.3 SCÉNARIO DE CHANGEMENT CLIMATIQUE – MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

4.3.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.3.2 RÉPONSE DE L'INDUSTRIE

4.3.3 RÔLE DU GOUVERNEMENT

4.4 ANALYSE DES PRIX – MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

4.4.1 COÛTS DES MATIÈRES PREMIÈRES

4.4.2 PURETÉ ET QUALITÉ

4.4.3 COÛTS DE CONFORMITÉ RÉGLEMENTAIRE

4.4.4 VARIABILITÉ DES PRIX RÉGIONAUX

4.4.5 CHAÎNE D'APPROVISIONNEMENT ET LOGISTIQUE

4.4.6 PAYSAGE CONCURRENTIEL

4.4.7 ÉVOLUTION DES PRIX PRÉVUE (2025-2032)

4.5 APERÇU DES CAPACITÉS DE PRODUCTION – MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

4.5.1 PÔLES DE PRODUCTION CLÉS

4.5.2 TENDANCES D'UTILISATION DES CAPACITÉS

4.5.3 IMPACT DES INITIATIVES DE CHIMIE VERTE

4.5.4 CONTRAINTES ET DÉFIS DE CAPACITÉ

4.6 COUVERTURE DES MATIÈRES PREMIÈRES

4.6.1 ANALYSE IMPORT-EXPORT

4.6.2 ANALYSE PRODUCTION-CONSOMMATION

4.7 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT – MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

4.7.1 APERÇU

4.7.2 SCÉNARIO DE COÛTS LOGISTIQUES

4.7.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.8 LES TARIFS ET LEUR IMPACT SUR LE MARCHÉ – MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

4.8.1 DÉFINITION ET IMPORTANCE DES TARIFS DANS LE SECTEUR DE LA SANTÉ

4.8.2 STRUCTURES TARIFAIRES MONDIALES ET RÉGIONALES

4.8.3 IMPACT DES TARIFS SUR LES COÛTS ET L'ACCESSIBILITÉ DES SOINS DE SANTÉ

4.8.4 RÉGLEMENTATION TARIFAIRE SUR LES MARCHÉS CLÉS

4.8.4.1 POLITIQUES TARIFAIRES MEDICARE/MEDICAID

4.8.4.2 MODÈLES DE TARIFICATION CMS

4.8.4.3 AUTRES SYSTÈMES SPÉCIFIQUES À CHAQUE PAYS

4.8.4.4 TARIFS SUR LES DISPOSITIFS ET ÉQUIPEMENTS MÉDICAUX

4.8.4.5 DROITS D'IMPORTATION/D'EXPORTATION SUR LE MATÉRIEL MÉDICAL

4.8.4.6 IMPACT SUR LA PRIX ET LA DISPONIBILITÉ DES TECHNOLOGIES MÉDICALES HAUT DE GAMME

4.8.5 CHARGE DES COÛTS SUR LES HÔPITAUX ET LES ÉTABLISSEMENTS DE SANTÉ

4.8.6 EXONÉRATIONS TARIFAIRES ET INCITATIONS

4.8.7 IMPORTATIONS EN FRANCHISE DE DROITS POUR LES MÉDICAMENTS ET VACCINS ESSENTIELS

4.8.8 IMPACT DES GUERRES COMMERCIALES SUR LA CHAÎNE D'APPROVISIONNEMENT DES SOINS DE SANTÉ

4.8.9 RÔLE DES ACCORDS DE LIBRE-ÉCHANGE (ALE) DANS LA RÉDUCTION DES TARIFS DOUANIERS

4.9 CRITÈRES DE SÉLECTION DES FOURNISSEURS :

5 COUVERTURE RÉGLEMENTAIRE – MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

5.1 CODES PRODUITS

5.2 NORMES CERTIFIÉES

5.3 NORMES DE SÉCURITÉ

5.3.1 MANUTENTION ET STOCKAGE DU MATÉRIEL

5.3.2 TRANSPORT ET PRÉCAUTIONS

5.3.3 IDENTIFICATION DES DANGERS

6 APERÇU DU MARCHÉ

6.1 PILOTE

6.1.1 AUGMENTATION DE LA FABRICATION DE MÉDICAMENTS GÉNÉRIQUES INNOVANTS, EN PARTICULIER DANS LES ÉCONOMIES ÉMERGENTES

6.1.2 AUGMENTATION DE LA DEMANDE DE SOLVANTS ALCOOLISÉS POUR LA FABRICATION DE DIVERS MÉDICAMENTS.

6.1.3 CROISSANCE DU SECTEUR PHARMACEUTIQUE ET DE LA SANTÉ EN EUROPE

6.1.4 AUGMENTATION DE L'ADOPTION DE MATÉRIAUX ET DE PRODUITS CHIMIQUES VERTS POUR LES MÉDICAMENTS

6.2 RETENUE

6.2.1 L'ADOPTION DE SOLVANTS VERTS POSENT DES DÉFIS OPÉRATIONNELS ET TECHNIQUES

6.2.2 Pénurie de main-d'œuvre spécialisée entravant l'efficacité de la production de solvants

6.3 OPPORTUNITÉ

6.3.1 EXPANSION DES BIOSIMILAIRES ET DES MÉDICAMENTS À HAUTE PUISSANCE

6.3.2 AUGMENTATION DES ESSAIS CLINIQUES ET DES INVESTISSEMENTS EN R&D

6.3.3 ACCENT CROISSANT SUR LA MÉDECINE PERSONNALISÉE ET LES MÉDICAMENTS ORPHELINS.

6.4 DÉFIS

6.4.1 CONCURRENCE DES TECHNOLOGIES DE FORMULATION ALTERNATIVES

6.4.2 PRÉOCCUPATIONS DE SANTÉ ET DE SÉCURITÉ CONCERNANT LES SOLVANTS PHARMACEUTIQUES

7 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT

7.1 APERÇU

7.2 ALCOOLS

7.2.1 MÉTHANOL

7.2.2 ÉTHANOL

7.2.3 1-BUTANOL

7.2.4 2-BUTANOL

7.2.5 2-MÉTHOXYÉTHANOL

7.2.6 3-MÉTHYL-1-PROPANOL

7.2.7 2-MÉTHYL-1-PROPANOL

7.2.8 1-PENTANOL

7.2.9 1-PROPANOL

7.2.10 2-PROPANOL (ALCOOL ISOPROPYLIQUE)

7.2.11 ISOPROPANOL

7.2.12 PROPYLÈNE GLYCOL

7.2.13 AUTRES

7.3 HYDROCARBURES AROMATIQUES

7.3.1 TOLUÈNE

7.3.2 XYLÈNE

7.3.3 ÉTHYLBENZÈNE

7.3.4 AUTRES

7,4 CÉTONES

7.4.1 ACÉTONE

7.4.2 CYCLOHEXANONE

7.4.3 ÉTHER MÉTHYLIQUE CÉTONE

7.4.4 MÉTHYLÉTHYLCÉTONE

7.4.5 MÉTHYLISOBUTYLCÉTONE

7.4.6 AUTRES

7,5 ÉTHERS

7.5.1 ÉTHER DIÉTHYLIQUE

7.5.2 TÉTRAHYDROFURANE

7.5.3 MÉTHOXYMÉTHANE

7.5.4 ÉTHER MÉTHYL TERT-BUTYLIQUE

7.5.5 POLYÉTHYLÈNE GLYCOL

7.5.6 ANISOLE

7.5.7 ÉTHER DI-N-PROPYLE

7.5.8 AUTRES

7,6 AMINE

7.6.1 MONOÉTHANOLAMIDE (MEA)

7.6.2 ANILINE

7.6.3 DIÉTHANOLAMINE (DEA)

7.6.4 MÉTHYLDÉTHANOLAMINE (MDEA)

7.6.5 TRIMÉTHYLAMINE

7.6.6 AUTRES

7,7 ESTERS

7.7.1 ACÉTATE D'ACÉTYL

7.7.2 ACÉTATE D'ÉTHYLE

7.7.3 ACÉTATE DE BUTYLE

7.7.4 AUTRES

7.8 SOLVANTS CHLORÉS

7.8.1 TRICHLOROÉTHYLÈNE (TCE)

7.8.2 DICHLOROMÉTHANE

7.8.3 PERCHLOROÉTHYLÈNE (PCE)

7.8.4 TRICHLOROÉTHANE (TCA)

7.8.5 TÉTRACHLORURE DE CARBONE

7.8.6 AUTRES

7.9 AUTRES

8 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION

8.1 APERÇU

8.2 PHARMACEUTIQUE

8.3 LABORATOIRES DE RECHERCHE

8.4 PRODUITS CHIMIQUES

8,5 AUTRES

9 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES PAR PAYS

9.1 EUROPE

9.1.1 SUISSE

9.1.2 ITALIE

9.1.3 ALLEMAGNE

9.1.4 FRANCE

9.1.5 Royaume-Uni

9.1.6 ESPAGNE

9.1.7 BELGIQUE

9.1.8 PAYS-BAS

9.1.9 RUSSIE

9.1.10 TURQUIE

9.1.11 LUXEMBOURG

9.1.12 RESTE DE L'EUROPE

10 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAYSAGE DES ENTREPRISES

10.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

11 ANALYSE SWOT

12 PROFILS D'ENTREPRISE

12.1 BASF CORPORATION

12.1.1 INSTANTANÉ DE L'ENTREPRISE

12.1.2 PORTEFEUILLE DE PRODUITS

12.1.3 MISES À JOUR RÉCENTES

12.2 Automate Shell

12.2.1 INSTANTANÉ DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 PORTEFEUILLE DE PRODUITS

12.2.4 ÉVOLUTION RÉCENTE

12.3 BAYER AG

12.3.1 INSTANTANÉ DE L'ENTREPRISE

12.3.2 ANALYSE DES REVENUS

12.3.3 PORTEFEUILLE DE PRODUITS

12.3.4 ÉVOLUTION RÉCENTE

12,4 MERCK KGAA

12.4.1 INSTANTANÉ DE L'ENTREPRISE

12.4.2 ANALYSE DES REVENUS

12.4.3 PORTEFEUILLE DE PRODUITS

12.4.4 MISES À JOUR RÉCENTES

12.5 CLARIANT

12.5.1 INSTANTANÉ DE L'ENTREPRISE

12.5.2 ANALYSE DES REVENUS

12.5.3 PORTEFEUILLE DE PRODUITS

12.5.4 ÉVOLUTION RÉCENTE

12.6 ACTYLIS

12.6.1 INSTANTANÉ DE L'ENTREPRISE

12.6.2 PORTEFEUILLE DE PRODUITS

12.6.3 MISES À JOUR RÉCENTES

12.7 ADVION INTERCHIM SCIENTIFIC

12.7.1 INSTANTANÉ DE L'ENTREPRISE

12.7.2 PORTEFEUILLE DE PRODUITS

12.7.3 ÉVOLUTION RÉCENTE

12.8 BRASKEM

12.8.1 INSTANTANÉ DE L'ENTREPRISE

12.8.2 PORTEFEUILLE DE PRODUITS

12.8.3 ÉVOLUTION RÉCENTE

12.9 CARL ROTH GMBH + CO. KG

12.9.1 INSTANTANÉ DE L'ENTREPRISE

12.9.2 PORTEFEUILLE DE PRODUITS

12.9.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

12.1 CHEMCO UK

12.10.1 INSTANTANÉ DE L'ENTREPRISE

12.10.2 PORTEFEUILLE DE PRODUITS

12.10.3 ÉVOLUTION RÉCENTE

12.11 DOW

12.11.1 INSTANTANÉ DE L'ENTREPRISE

12.11.2 ANALYSE DES REVENUS

12.11.3 PORTEFEUILLE DE PRODUITS

12.11.4 ÉVOLUTION RÉCENTE

12.12 DUPONT

12.12.1 INSTANTANÉ DE L'ENTREPRISE

12.12.2 ANALYSE DES REVENUS

12.12.3 PORTEFEUILLE DE PRODUITS

12.12.4 ÉVOLUTION RÉCENTE

12.13 SOCIÉTÉ CHIMIQUE EASTMAN

12.13.1 INSTANTANÉ DE L'ENTREPRISE

12.13.2 ANALYSE DES REVENUS

12.13.3 PORTEFEUILLE DE PRODUITS

12.13.4 ÉVOLUTION RÉCENTE

12.14 EXXON MOBIL CORPORATION

12.14.1 INSTANTANÉ DE L'ENTREPRISE

12.14.2 ANALYSE DES REVENUS

12.14.3 PORTEFEUILLE DE PRODUITS

12.14.4 ÉVOLUTION RÉCENTE

12h15 LYONDELLBASELL INDUSTRIES HOLDINGS BV

12.15.1 INSTANTANÉ DE L'ENTREPRISE

12.15.2 ANALYSE DES REVENUS

12.15.3 PORTEFEUILLE DE PRODUITS

12.15.4 ÉVOLUTION RÉCENTE

12.16 MITSUI CHEMICALS, INC.

12.16.1 INSTANTANÉ DE L'ENTREPRISE

12.16.2 ANALYSE DES REVENUS

12.16.3 PORTEFEUILLE DE PRODUITS

12.16.4 ÉVOLUTION RÉCENTE

12.17 NOURYON

12.17.1 INSTANTANÉ DE L'ENTREPRISE

12.17.2 PORTEFEUILLE DE PRODUITS

12.17.3 MISES À JOUR RÉCENTES

12.18 GROUPE PCC

12.18.1 INSTANTANÉ DE L'ENTREPRISE

12.18.2 PORTEFEUILLE DE PRODUITS

12.18.3 MISES À JOUR RÉCENTES

12.19 SÉQUENCES

12.19.1 INSTANTANÉ DE L'ENTREPRISE

12.19.2 PORTEFEUILLE DE PRODUITS

12.19.3 ÉVOLUTION RÉCENTE

12.2 SK PRODUITS CHIMIQUES

12.20.1 INSTANTANÉ DE L'ENTREPRISE

12.20.2 PORTEFEUILLE DE PRODUITS

12.20.3 ÉVOLUTION RÉCENTE

13 QUESTIONNAIRE

14 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 2 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 3 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 4 ALCOOLS SUR LE MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 CÉTONES SUR LE MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 ÉTHERS EUROPÉENS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 AMINES EUROPÉENNES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 ESTERS EUROPÉENS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 SOLVANTS CHLORÉS SUR LE MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES, PAR PAYS, 2018-2032 (MILLIERS USD)

TABLEAU 13 MARCHÉ SUISSE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 14 MARCHÉ SUISSE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 15 MARCHÉ SUISSE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 16 ALCOOLS SUISSES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 CÉTONES SUISSES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 ÉTHERS SUISSES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 SUISSE AMINE SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 21 ESTERS SUISSES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 22 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN SUISSE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ SUISSE DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ ITALIEN DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 25 MARCHÉ ITALIEN DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 26 MARCHÉ ITALIEN DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 27 ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ ITALIEN DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 CÉTONES ITALIENNES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 30 ÉTHERS ITALIENS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 AMINES ITALIENNES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 ESTERS ITALIENS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 33 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ ITALIEN DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 35 MARCHÉ ALLEMAND DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ ALLEMAND DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 37 MARCHÉ ALLEMAND DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 38 ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 CÉTONES ALLEMANDES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 ÉTHERS ALLEMANDS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 AMINES ALLEMANDES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ ALLEMAND DES ESTERS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ ALLEMAND DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ FRANÇAIS DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ FRANÇAIS DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 48 MARCHÉ FRANÇAIS DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 49 MARCHÉ FRANÇAIS DES ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DES HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DES CÉTONES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 ÉTHERS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DES AMINES DANS LES SOLVANTS PHARMACEUTIQUES EN FRANCE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 FRANCE ESTERS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 55 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ FRANÇAIS DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 59 MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 60 ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 CÉTONES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 ÉTHERS BRITANNIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 AMINES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 ESTERS BRITANNIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU ROYAUME-UNI, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ ESPAGNOL DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ ESPAGNOL DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 70 MARCHÉ ESPAGNOL DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 71 ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 ESPAGNE CÉTONES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 74 ÉTHERS ESPAGNOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 AMINES ESPAGNOLES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 ESPAGNE ESTERS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 77 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ ESPAGNOL DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ BELGE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ BELGE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 81 MARCHÉ BELGE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 82 ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN BELGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 CÉTONES BELGES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 ÉTHERS BELGES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ BELGE DES AMINES DANS LES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 ESTERS BELGES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ BELGE DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 90 MARCHÉ DES SOLVANTS PHARMACEUTIQUES AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ DES SOLVANTS PHARMACEUTIQUES AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 92 MARCHÉ DES SOLVANTS PHARMACEUTIQUES AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 93 ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 CÉTONES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 ÉTHERS NÉERLANDAIS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 AMINES DES PAYS-BAS DANS LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 ESTERS NÉERLANDAIS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ DES SOLVANTS PHARMACEUTIQUES AUX PAYS-BAS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ RUSSE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ RUSSE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 103 MARCHÉ RUSSE DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 104 ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 CÉTONES RUSSES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 ÉTHERS RUSSES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 AMINES RUSSES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 ESTERS RUSSES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 110 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ RUSSE DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 112 MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN TURQUIE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN TURQUIE, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 114 MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN TURQUIE, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 115 ALCOOLS DE TURQUIE SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN TURQUIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 CÉTONES DE TURQUIE SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 ÉTHERS DE TURQUIE SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 119 AMINES DE TURQUIE SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 ESTERS DE DINDE SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN TURQUIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN TURQUIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ LUXEMBOURGEOIS DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 124 MARCHÉ LUXEMBOURGEOIS DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 125 MARCHÉ LUXEMBOURGEOIS DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

TABLEAU 126 ALCOOLS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU LUXEMBOURG, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 HYDROCARBURES AROMATIQUES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU LUXEMBOURG, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 CÉTONES LUXEMBOURGEOISES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 ÉTHERS LUXEMBOURGEOIS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 AMINES LUXEMBOURGEOISES SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 ESTERS LUXEMBOURGEOIS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 132 SOLVANTS CHLORÉS SUR LE MARCHÉ DES SOLVANTS PHARMACEUTIQUES AU LUXEMBOURG, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ LUXEMBOURGEOIS DES SOLVANTS PHARMACEUTIQUES, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 134 MARCHÉ DES SOLVANTS PHARMACEUTIQUES DU RESTE DE L'EUROPE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ DES SOLVANTS PHARMACEUTIQUES DU RESTE DE L'EUROPE, PAR PRODUIT, 2018-2032 (MILLIERS DE TONNES)

TABLEAU 136 MARCHÉ DES SOLVANTS PHARMACEUTIQUES EN EUROPE, PAR PRODUIT, 2018-2032 (USD/TONNES MÉTRIQUES)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : ANALYSE DU MARCHÉ EUROPÉEN ET RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : SEGMENTATION

FIGURE 11 L'AUGMENTATION DE LA FABRICATION DE MÉDICAMENTS GÉNÉRIQUES INNOVANTS, EN PARTICULIER DANS LES ÉCONOMIES ÉMERGENTES, STIMULE LA CROISSANCE DU MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES DE 2025 À 2032

FIGURE 12 LE SEGMENT DES ALCOOLS DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES EN 2025 ET 2032

FIGURE 13 RÉSUMÉ DU MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 ANALYSE DROC

FIGURE 16 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAR PRODUIT, 2024

FIGURE 17 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAR PRODUIT, 2025 À 2032 (EN MILLIERS USD)

FIGURE 18 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAR PRODUIT, TCAC (2025-2032)

FIGURE 19 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAR PRODUIT, COURBE DE VIE

FIGURE 20 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAR APPLICATION, 2024

FIGURE 21 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAR APPLICATION, 2025 À 2032 (EN MILLIERS USD)

FIGURE 22 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAR APPLICATION, TCAC (2025-2032)

FIGURE 23 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PAR APPLICATION, COURBE DE VIE

FIGURE 24 APERÇU DU MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES

FIGURE 25 MARCHÉ EUROPÉEN DES SOLVANTS PHARMACEUTIQUES : PART DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.