Europe Pharmaceutical Vials Market

Taille du marché en milliards USD

TCAC :

%

USD

4.18 Billion

USD

6.92 Billion

2025

2033

USD

4.18 Billion

USD

6.92 Billion

2025

2033

| 2026 –2033 | |

| USD 4.18 Billion | |

| USD 6.92 Billion | |

| % | |

|

Segmentation du marché européen des flacons pharmaceutiques, par matériau (verre, plastique et autres), type de col (col vissé, col serti, double chambre, bouchon à clapet et autres), diamètre du bouchon (13-425 mm, 15-425 mm, 18-400 mm, 22-350 mm, 24-400 mm, 8-425 mm, 9 mm et autres), canal de distribution (vente directe, pharmacies, e-commerce et autres), capacité (1 ml, 2 ml, 3 ml, 4 ml, 8 ml, 10 ml, 20 ml, 30 ml, 50 ml et autres), type de médicament (injectable et non injectable), application (orale, nasale, injectable et autres), utilisateur final (entreprises pharmaceutiques, entreprises biopharmaceutiques, entreprises de développement et de fabrication à façon, pharmacies de préparation magistrale et autres), marché (parentéral, gastro-intestinal, ORL et autres) - Industrie Tendances et prévisions jusqu'en 2033

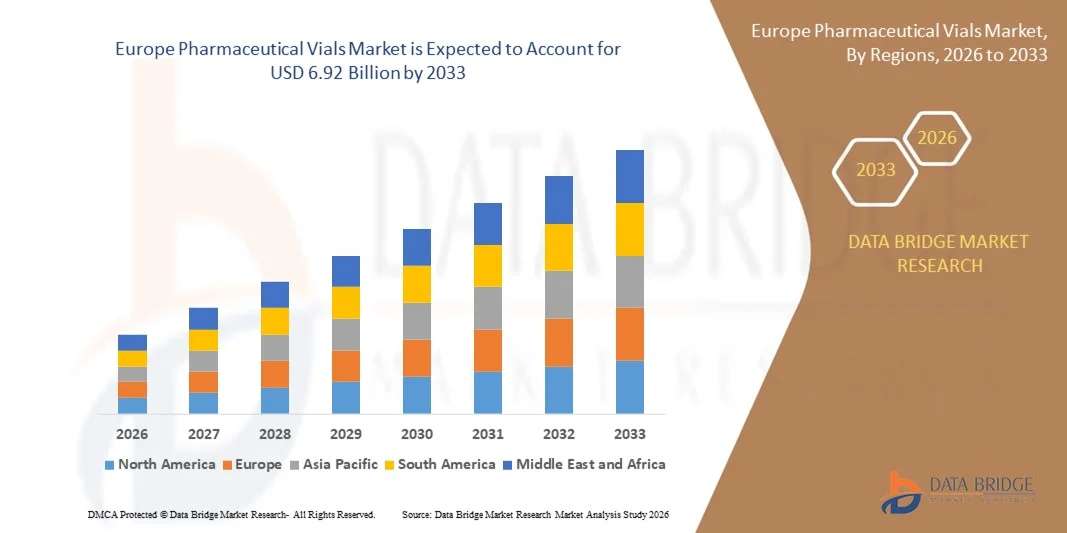

Taille du marché européen des flacons pharmaceutiques

- Le marché européen des flacons pharmaceutiques était évalué à 4,18 milliards de dollars en 2025 et devrait atteindre 6,92 milliards de dollars d'ici 2033 , avec un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est largement tirée par la demande croissante de médicaments injectables, la hausse de la production biopharmaceutique et les progrès technologiques dans les procédés de fabrication et de conditionnement des flacons, améliorant ainsi la sécurité et l'efficacité.

- De plus, l'augmentation des investissements dans les infrastructures de santé, les normes réglementaires strictes en matière de stockage des médicaments et la prévalence croissante des maladies chroniques favorisent l'adoption de flacons pharmaceutiques de haute qualité, contribuant ainsi de manière significative à l'expansion du marché.

Analyse du marché européen des flacons pharmaceutiques

- Les flacons pharmaceutiques, utilisés pour stocker les médicaments injectables et les vaccins, sont des éléments de plus en plus essentiels des chaînes d'approvisionnement modernes en soins de santé et en produits biopharmaceutiques en raison de leur rôle dans la garantie de la stabilité, de la stérilité et de l'administration sûre des médicaments.

- La demande croissante de flacons pharmaceutiques est principalement alimentée par la prévalence croissante des maladies chroniques, la production accrue de produits biologiques et de vaccins, et l'attention grandissante portée à la sécurité des médicaments et aux normes de qualité.

- L'Allemagne a dominé le marché européen des flacons pharmaceutiques avec la plus grande part de revenus (34 %) en 2025, caractérisée par une infrastructure de santé avancée, des cadres réglementaires solides et une forte concentration d'acteurs clés du secteur. Des pays comme l'Allemagne, la France et le Royaume-Uni ont connu une croissance substantielle de la production et de l'utilisation des flacons, grâce aux innovations dans les technologies des flacons en verre et en polymère.

- Le Royaume-Uni devrait être la région à la croissance la plus rapide sur le marché européen des flacons pharmaceutiques au cours de la période prévisionnelle, en raison de l'augmentation des capacités de production pharmaceutique, de la hausse des dépenses de santé et de la demande croissante de vaccins et de médicaments injectables.

- Le segment du verre a dominé le marché avec une part de revenus de 61,5 % en 2025, grâce à sa résistance chimique supérieure, sa stabilité thermique et sa compatibilité avec les médicaments injectables et les vaccins.

Portée du rapport et segmentation du marché européen des flacons pharmaceutiques

|

Attributs |

Flacons pharmaceutiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

• Gerresheimer AG (Allemagne) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché européen des flacons pharmaceutiques

Amélioration de l'efficacité grâce à la fabrication avancée et à l'automatisation

- L'adoption croissante des technologies de fabrication avancées, de l'automatisation et des systèmes de surveillance numérique constitue une tendance majeure et en pleine accélération sur le marché européen des flacons pharmaceutiques. Ces innovations améliorent considérablement l'efficacité de la production, le contrôle qualité et la traçabilité tout au long du processus de fabrication des flacons.

- Par exemple, les systèmes automatisés de remplissage et d'inspection de flacons proposés par des entreprises comme Gerresheimer et SCHOTT permettent une production rapide et précise avec une intervention humaine minimale, réduisant ainsi les risques de contamination et garantissant une qualité de produit constante. De même, les solutions intégrées de suivi et de traçabilité permettent une surveillance en temps réel des flacons tout au long de la chaîne d'approvisionnement.

- L'automatisation et la numérisation de la production de flacons permettent des fonctionnalités telles que la maintenance prédictive, les alertes qualité en temps réel et l'optimisation des processus. Par exemple, certaines lignes de remplissage modernes peuvent détecter les écarts de poids ou d'intégrité des flacons et ajuster automatiquement les machines afin de garantir une conformité réglementaire stricte. De plus, ces technologies réduisent les erreurs humaines, améliorent la reproductibilité des lots et permettent aux fabricants d'accroître efficacement leur production.

- L'intégration fluide des systèmes de production automatisés aux plateformes numériques de gestion de la chaîne d'approvisionnement facilite la supervision centralisée des différentes étapes de la fabrication pharmaceutique. Grâce à une interface unique, les fabricants peuvent suivre la production, le contrôle, le conditionnement et la distribution des flacons, garantissant ainsi des normes de sécurité élevées et la conformité réglementaire.

- Cette tendance vers des systèmes de production plus intelligents, efficaces et interconnectés redéfinit en profondeur les attentes en matière de fabrication de flacons pharmaceutiques. Par conséquent, des entreprises telles que SCHOTT, Stevanato Group et Gerresheimer développent des lignes de production entièrement automatisées et assistées par l'IA, dotées de fonctionnalités comme le contrôle qualité en temps réel, la maintenance prédictive et une visibilité complète de la chaîne d'approvisionnement.

- La demande de flacons pharmaceutiques de haute qualité et de fabrication précise croît rapidement dans les secteurs biopharmaceutique et des médicaments génériques, les fabricants privilégiant de plus en plus l'efficacité, la sécurité et la conformité réglementaire.

Dynamique du marché européen des flacons pharmaceutiques

Conducteur

Besoin croissant dû à la hausse de la production de produits biologiques et de la demande en soins de santé

- La prévalence croissante des maladies chroniques, la demande accrue de vaccins et la croissance rapide de la production de produits biologiques sont des facteurs importants de la demande accrue de flacons pharmaceutiques.

- Par exemple, en 2025, Gerresheimer a augmenté sa capacité de production de flacons en verre de type I afin de répondre à la demande croissante des fabricants de vaccins du monde entier. Ces expansions stratégiques menées par des entreprises clés devraient stimuler la croissance du marché des flacons pharmaceutiques au cours de la période de prévision.

- Alors que les prestataires de soins de santé et les sociétés pharmaceutiques se concentrent sur l'administration sûre et stérile des médicaments, les flacons offrent des caractéristiques avancées telles qu'une résistance chimique élevée, un dosage précis et une compatibilité avec les systèmes de remplissage automatisés, ce qui constitue un avantage convaincant par rapport aux autres emballages.

- De plus, l'adoption croissante des thérapies injectables et la préférence grandissante pour les solutions préremplies et prêtes à l'emploi font des flacons un élément essentiel de l'administration moderne des médicaments, garantissant la stabilité du médicament et la conformité réglementaire.

- La praticité des flacons standardisés, leur compatibilité avec les systèmes automatisés de remplissage et d'inspection, ainsi que la garantie de la sécurité des patients sont des facteurs clés qui favorisent l'adoption des flacons pharmaceutiques dans les secteurs des médicaments biopharmaceutiques et des génériques. La tendance vers des solutions de fabrication automatisées et évolutives, conformes aux réglementations, contribue également à la croissance du marché.

Retenue/Défi

Préoccupations relatives à la conformité réglementaire et aux coûts de production

- Les exigences réglementaires strictes en matière de fabrication stérile, de contrôle de la qualité et de sécurité des matériaux constituent un obstacle majeur à l'expansion du marché. La production de flacons doit se conformer à de multiples normes internationales, ce qui accroît la complexité et les coûts opérationnels.

- Par exemple, des rappels de produits très médiatisés dus à une contamination ou à des flacons défectueux ont incité certains fabricants à la prudence, ce qui a nécessité des investissements supplémentaires dans les processus d'assurance qualité et de validation.

- Relever ces défis réglementaires et qualitatifs grâce à des contrôles de processus rigoureux, des techniques de stérilisation avancées et une surveillance continue est essentiel pour garantir la conformité et la confiance. Des entreprises comme SCHOTT et Stevanato Group mettent en avant leurs installations conformes aux BPF et leurs protocoles de qualité stricts pour rassurer leurs clients. Par ailleurs, le coût relativement élevé des flacons spéciaux en verre ou en polymère, comparé aux emballages plus simples, peut constituer un frein pour les fabricants ou les régions sensibles aux prix. Si les prix des flacons standard se stabilisent progressivement, les options haut de gamme, comme les flacons revêtus ou les systèmes de bouchage sophistiqués, sont souvent plus onéreuses.

- Pour une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à l'optimisation des processus, à l'innovation dans les matériaux économiques et au respect constant des réglementations.

Portée du marché européen des flacons pharmaceutiques

Le marché des flacons pharmaceutiques est segmenté en fonction du matériau, du type de col, de la taille du bouchon, du canal de distribution, de la capacité, du type de médicament, de l'application, de l'utilisateur final et du marché.

- Par matériau

Le marché européen des flacons pharmaceutiques est segmenté, selon le matériau, en verre, plastique et autres. Le segment du verre dominait le marché en 2025, avec une part de revenus de 61,5 %, grâce à sa résistance chimique supérieure, sa stabilité thermique et sa compatibilité avec les médicaments injectables et les vaccins. Les flacons en verre sont largement privilégiés pour les formulations stériles, garantissant la stabilité à long terme du médicament et le respect des normes réglementaires les plus strictes. Ils sont particulièrement appréciés pour les produits biologiques à haute valeur ajoutée et les applications parentérales où la prévention de la contamination est essentielle.

Le segment des plastiques devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante d'alternatives légères, résistantes aux chocs et économiques pour les systèmes d'administration de médicaments préremplis et jetables. Les flacons en plastique gagnent du terrain sur les marchés émergents grâce à leur transport facilité, leur faible risque de casse et leur adaptabilité à la production à grande échelle. L'innovation croissante dans les formulations de polymères à haute résistance chimique contribue également à cette adoption.

- Par type de cou

Le marché européen des flacons pharmaceutiques est segmenté selon le type de col : col vissé, col serti, flacons à double chambre, flacons à capsule à bascule et autres. Le segment des flacons à col vissé a dominé le marché en 2025 avec une part de revenus de 45,3 %, grâce à sa facilité de fermeture, sa compatibilité avec les lignes de remplissage automatisées et son adéquation aux formulations injectables et orales. Les flacons à col vissé sont largement utilisés dans les hôpitaux, les pharmacies et les laboratoires de recherche pour leurs systèmes de fermeture standardisés et leur rapport coût-efficacité.

Le segment des capsules à sertir devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à ses performances d'étanchéité supérieures, son adéquation aux produits lyophilisés et sa popularité dans la production de vaccins à grande échelle. La conception de ces capsules garantit un risque de contamination minimal, un positionnement fiable du bouchon et la conformité aux normes BPF les plus strictes, ce qui en fait un choix privilégié pour les formulations injectables critiques.

- Par taille de casquette

Le marché européen des flacons pharmaceutiques est segmenté, selon le diamètre du bouchon, en six catégories : 13-425 mm, 15-425 mm, 18-400 mm, 22-350 mm, 24-400 mm, 8-425 mm, 9 mm et autres. Le segment des flacons de 13-425 mm a dominé le marché en 2025, représentant 38,7 % des revenus. Cette domination s’explique par son utilisation répandue pour les formulations injectables et par sa standardisation sur les lignes de production pharmaceutique. Ce diamètre de bouchon est privilégié pour sa compatibilité avec les machines de remplissage et de scellage automatisées, ainsi que par sa présence fréquente dans les milieux hospitaliers et la vente au détail.

Le segment des flacons de 18 à 400 mm devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'adoption croissante de ces flacons dans le conditionnement des vaccins et la production à grande échelle de produits biologiques. La croissance de ce segment est soutenue par les innovations en matière de technologie de scellage, une meilleure compatibilité avec les bouchons en caoutchouc et la tendance croissante des flacons multidoses pour les campagnes de vaccination de masse.

- Par canal de distribution

Le marché européen des flacons pharmaceutiques est segmenté, selon le canal de distribution, en ventes directes, pharmacies, e-commerce et autres. En 2025, le segment des ventes directes dominait le marché avec une part de chiffre d'affaires de 52,1 %, grâce aux achats directs effectués par les entreprises pharmaceutiques et biopharmaceutiques auprès des fabricants, garantissant ainsi des approvisionnements en gros, des commandes personnalisées et un contrôle qualité rigoureux.

Le segment du commerce électronique devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la digitalisation croissante des achats de produits de santé, la praticité des commandes en ligne et l'adoption grandissante par les petites pharmacies et les laboratoires de recherche. Les plateformes de commerce électronique facilitent l'accès rapide à des flacons de tailles, de matériaux et de types de bouchons standardisés, notamment pour les besoins urgents ou spécifiques, favorisant ainsi l'adoption rapide des canaux de distribution en ligne dans la chaîne d'approvisionnement pharmaceutique.

- Par capacité

Le marché européen des flacons pharmaceutiques est segmenté en fonction de leur capacité : 1 ml, 2 ml, 3 ml, 4 ml, 8 ml, 10 ml, 20 ml, 30 ml, 50 ml et autres. Le segment des flacons de 10 ml a dominé le marché en 2025, représentant 35,9 % des revenus, grâce à sa polyvalence pour les vaccins, les produits biologiques et les médicaments injectables couramment utilisés dans les hôpitaux et les cliniques. Ce format est compatible avec les systèmes automatisés de remplissage, d’inspection et d’étiquetage, garantissant efficacité et homogénéité dans la production pharmaceutique à grande échelle.

Le segment des flacons de 2 ml devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de seringues préremplies, de formulations pédiatriques et d'applications en laboratoire. Les flacons de plus petite capacité permettent un dosage précis et réduisent le gaspillage de médicament, répondant ainsi aux besoins de la médecine personnalisée et des thérapies injectables à faible volume.

- Par type de médicament

Le marché européen des flacons pharmaceutiques est segmenté, selon le type de médicament, en flacons injectables et non injectables. Le segment des flacons injectables a dominé le marché en 2025, représentant 78,4 % des revenus. Cette domination s'explique par la prévalence croissante des vaccins, des produits biologiques et des thérapies parentérales, qui exigent un conditionnement stérile et de haute qualité. Les flacons injectables garantissent un dosage précis, maintiennent la stérilité et sont compatibles avec les systèmes de remplissage automatisés, ce qui les rend indispensables dans les hôpitaux et l'industrie pharmaceutique.

Le segment des médicaments non injectables devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de solutions orales, de réactifs de diagnostic et de formulations spécialisées nécessitant un conditionnement sécurisé et standardisé. Les progrès réalisés dans le domaine des flacons et des bouchons en plastique pour les médicaments non injectables favorisent une adoption plus rapide dans les secteurs pharmaceutiques émergents.

- Par voie d'administration : orale, nasale, injectable et autres

Le marché européen des flacons pharmaceutiques est segmenté, selon leur application, en flacons oraux, nasaux, injectables et autres. Le segment des injectables a dominé le marché en 2025, représentant 80,2 % des revenus, grâce à l'adoption rapide des vaccins, des produits biologiques et autres thérapies parentérales nécessitant un conditionnement stérile. Les flacons injectables offrent des avantages essentiels tels que la stabilité du médicament, la stérilité et la compatibilité avec les systèmes de remplissage automatisés.

Le segment des médicaments oraux devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de médicaments liquides oraux, de solutions pédiatriques et de formulations prêtes à l'emploi. La standardisation des flacons oraux facilite l'administration, garantit un dosage précis et améliore l'observance thérapeutique, notamment en milieu hospitalier et à domicile.

- Par l'utilisateur final

Selon l'utilisateur final, le marché européen des flacons pharmaceutiques se divise en plusieurs segments : entreprises pharmaceutiques, entreprises biopharmaceutiques, organismes de développement et de fabrication à façon (CDMO), pharmacies de préparation magistrale et autres. Le segment des entreprises pharmaceutiques dominait le marché en 2025, avec une part de revenus de 54,6 %, grâce à une production à grande échelle de médicaments injectables, de vaccins et de formulations orales destinés à la distribution mondiale.

Le secteur des entreprises biopharmaceutiques devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par l'augmentation des investissements dans les produits biologiques, les anticorps monoclonaux et les thérapies géniques. Les entreprises biopharmaceutiques ont besoin de flacons spécifiques répondant à des normes de qualité rigoureuses et compatibles avec les technologies de remplissage et d'inspection les plus avancées.

- Par marché

Le marché européen des flacons pharmaceutiques est segmenté en fonction du marché : produits parentéraux, gastro-intestinaux, ORL et autres. Le segment des produits parentéraux a dominé le marché en 2025, représentant 72,8 % des revenus, grâce à la production croissante de vaccins, de produits biologiques injectables et de médicaments thérapeutiques nécessitant un conditionnement stérile. Les flacons pour produits parentéraux offrent des avantages essentiels tels que la stabilité, la précision du dosage et la conformité aux normes BPF, ce qui les rend indispensables dans les hôpitaux et l’industrie pharmaceutique.

Le segment ORL devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de formulations nasales et auriculaires spécialisées et de systèmes d'administration ciblée de médicaments. Les innovations en matière de conception de flacons, de systèmes de fermeture et de matériaux contribuent à la croissance de ce segment de niche.

Analyse régionale du marché européen des flacons pharmaceutiques

- L'Allemagne a dominé le marché européen des flacons pharmaceutiques avec la plus grande part de revenus (34 %) en 2025, grâce à la présence d'infrastructures de santé avancées, d'une capacité de production pharmaceutique élevée et de normes réglementaires rigoureuses.

- Les fabricants et les prestataires de soins de santé de la région accordent une grande importance à la sécurité, à la stabilité chimique et à la conformité offertes par les flacons en verre et en polymère de haute qualité, garantissant ainsi le stockage et la livraison sécurisés des médicaments injectables, des vaccins et des produits biologiques.

- Cette adoption généralisée est également soutenue par d'importants investissements dans la R&D pharmaceutique, la concentration des principaux acteurs du marché et la demande croissante de solutions en flacons stériles et préremplis, faisant des flacons pharmaceutiques un élément essentiel de la formulation, du conditionnement et de la distribution des médicaments dans les hôpitaux, les pharmacies et les instituts de recherche en Europe.

Aperçu du marché allemand des flacons pharmaceutiques

Le marché allemand des flacons pharmaceutiques a généré une part de revenus significative en 2025, grâce à la vigueur des industries pharmaceutiques et biotechnologiques du pays, à ses infrastructures de santé de pointe et à ses normes réglementaires rigoureuses. Les fabricants et les professionnels de santé accordent une importance primordiale à la sécurité, à la stabilité chimique et à la conformité réglementaire des flacons pour les médicaments injectables, les vaccins et les produits biologiques. L'adoption de systèmes automatisés de remplissage, d'inspection et de conditionnement favorise une production plus efficace et de haute qualité. Par ailleurs, la hausse des investissements en R&D et la demande croissante de flacons stériles préremplis dans les hôpitaux, les cliniques et les centres de recherche continuent de stimuler la croissance du marché.

Analyse du marché français des flacons pharmaceutiques

Le marché français des flacons pharmaceutiques devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période de prévision, principalement tirée par le développement du secteur biopharmaceutique et l'augmentation de la production de médicaments injectables et de vaccins. Les fabricants français privilégient la conformité réglementaire, la résistance chimique et la stérilité des flacons, garantissant ainsi une administration sûre des médicaments. Le renforcement des initiatives gouvernementales en faveur de la production de vaccins et l'adoption croissante des flacons préremplis et multidoses dans les soins de santé et la recherche clinique contribuent également à la croissance du marché.

Aperçu du marché britannique des flacons pharmaceutiques

Le marché britannique des flacons pharmaceutiques devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par un écosystème de fabrication pharmaceutique dynamique, une demande croissante de traitements injectables et l'augmentation des dépenses de santé. L'adoption de flacons innovants et de matériaux de pointe, tels que le verre de type I, garantit la stabilité du médicament et la conformité aux normes BPF (Bonnes Pratiques de Fabrication). Les hôpitaux, les cliniques et les instituts de recherche utilisent de plus en plus de flacons préremplis et stériles, stimulant ainsi l'expansion du marché dans les secteurs pharmaceutiques résidentiels et commerciaux.

Aperçu du marché néerlandais des flacons pharmaceutiques

Le marché néerlandais des flacons pharmaceutiques devrait connaître une croissance soutenue, grâce à la situation géographique stratégique du pays, à ses infrastructures logistiques performantes et au développement de ses capacités de production pharmaceutique. Les fabricants et les professionnels de santé privilégient les flacons de haute qualité pour garantir leur stérilité, leur stabilité chimique et leur conformité, notamment pour la production de vaccins et de produits biologiques. L'adoption croissante de systèmes automatisés de remplissage, d'inspection et de conditionnement des flacons, conjuguée aux collaborations en matière de R&D entre entreprises locales et internationales, continue de stimuler la croissance du marché.

Aperçu du marché suisse des flacons pharmaceutiques

Le marché suisse des flacons pharmaceutiques occupe une place prépondérante en Europe, grâce à son industrie pharmaceutique et biotechnologique de renommée mondiale, à son système de santé performant et à ses normes de fabrication rigoureuses. Les entreprises pharmaceutiques et les hôpitaux suisses privilégient les flacons chimiquement stables, stériles et conformes aux BPF pour les médicaments injectables, les vaccins et les produits biologiques à forte valeur ajoutée. Des investissements importants en recherche et développement, l'innovation technologique dans la production de flacons et des partenariats stratégiques avec des acteurs mondiaux du marché sont autant de facteurs clés de la croissance de ce marché en Suisse.

Part de marché des flacons pharmaceutiques en Europe

L'industrie des flacons pharmaceutiques est principalement dominée par des entreprises bien établies, notamment :

• Gerresheimer AG (Allemagne)

• SCHOTT AG (Allemagne)

• Stevanato Group (Italie)

• Vetter Pharma-Fertigung GmbH & Co. KG (Allemagne)

• BD (Becton, Dickinson and Company) (États-Unis)

• Nipro Corporation (Japon)

• Catalent, Inc. (États-Unis)

• AptarGroup, Inc. (États-Unis)

• Pfizer Packaging Solutions (États-Unis)

• Sartorius AG (Allemagne)

• Ompi (SGD Pharma) (France)

• Rexam (désormais intégrée à Ball Corporation) (Royaume-Uni)

• Aseptic Technologies (France)

• Alpha Pro Tech (Canada)

• Rommelag Group (Allemagne)

• Gerresheimer Regensburg GmbH (Allemagne)

• Thermo Fisher Scientific (États-Unis)

• SCHOTT Kaisha Ltd. (Japon)

• Pfizer Glass & Vial Solutions (États-Unis)

• Spartek Group (Royaume-Uni)

Quels sont les développements récents sur le marché européen des flacons pharmaceutiques ?

- En avril 2024, Gerresheimer AG, leader mondial des solutions d'emballage pharmaceutique, a augmenté sa capacité de production en Allemagne afin de répondre à la demande croissante de médicaments injectables et de vaccins. Cette initiative stratégique témoigne de l'engagement de l'entreprise à fournir des flacons de haute qualité, conformes aux BPF, tout en soutenant le secteur européen en pleine expansion de la fabrication de produits biologiques et de vaccins. Grâce à ses technologies de pointe en matière de flacons en verre et en polymère, Gerresheimer répond aux besoins pharmaceutiques régionaux et renforce sa position sur le marché européen des flacons pharmaceutiques, un marché en forte croissance.

- En mars 2024, SCHOTT AG, pionnière des solutions verrières spéciales, a lancé sa nouvelle gamme de flacons en verre de type I préremplis, conçus pour la production à grande échelle de vaccins et de produits biologiques. Ces flacons offrent une résistance chimique, une stérilité et une compatibilité accrues avec les systèmes de remplissage automatisés. Ce lancement témoigne de l'engagement de SCHOTT en faveur de l'innovation et de son rôle dans la garantie d'une distribution sûre et efficace des médicaments dans les hôpitaux, les cliniques et les centres de recherche à travers l'Europe.

- En mars 2024, le groupe Stevanato a mis en service avec succès une ligne automatisée de remplissage et de contrôle de flacons à la pointe de la technologie sur son site italien. Ce projet vise à améliorer l'efficacité de la production, à maintenir des normes de qualité élevées et à répondre à la demande croissante de flacons injectables stériles. Ce développement témoigne de l'engagement de Stevanato en faveur du progrès technologique dans le domaine du conditionnement pharmaceutique et contribue à l'expansion de chaînes d'approvisionnement sûres et fiables en Europe.

- En février 2024, Vetter Pharma-Fertigung GmbH & Co. KG a annoncé une collaboration stratégique avec une entreprise biopharmaceutique européenne de premier plan pour la fourniture de flacons préremplis sur mesure destinés à de nouvelles thérapies injectables. Ce partenariat vise à améliorer l'efficacité opérationnelle, à garantir la conformité réglementaire et à accélérer la mise sur le marché des médicaments. Cette initiative témoigne de l'engagement de Vetter en faveur de l'innovation, de la qualité et de la satisfaction des besoins évolutifs des fabricants de produits pharmaceutiques.

- En janvier 2024, BD (Becton, Dickinson and Company) a dévoilé sa nouvelle gamme de flacons en polymère et en verre de pointe pour les produits biologiques et les vaccins à haute valeur ajoutée lors du salon European Pharma Packaging Expo 2024. Grâce à une stabilité chimique améliorée, une compatibilité avec la stérilisation et des systèmes de fermeture optimisés, ces flacons permettent un stockage et une administration des médicaments plus sûrs et plus efficaces. Ce lancement témoigne de l'engagement de BD à intégrer des technologies de pointe dans l'emballage pharmaceutique, offrant ainsi aux fabricants et aux professionnels de santé une fiabilité et des performances accrues.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.