Europe Playing Cards And Board Games Market

Taille du marché en milliards USD

TCAC :

%

USD

4.85 Billion

USD

7.75 Billion

2025

2033

USD

4.85 Billion

USD

7.75 Billion

2025

2033

| 2026 –2033 | |

| USD 4.85 Billion | |

| USD 7.75 Billion | |

| % | |

|

Segmentation du marché européen des jeux de cartes et de société, par type de produit (jeux de société et jeux de cartes), groupe d'âge (5-12 ans, plus de 12 ans, 2-5 ans et 0-2 ans), canal de distribution (hors ligne et en ligne), utilisateur final (enfants et adultes) - Tendances du secteur et prévisions jusqu'en 2033

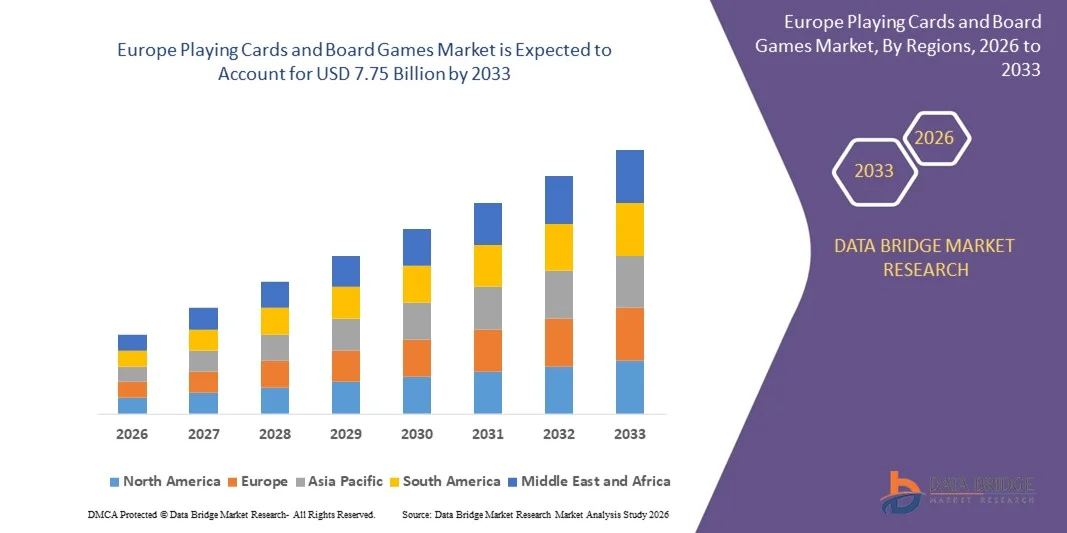

Taille du marché européen des jeux de cartes et de société

- Le marché européen des jeux de cartes et de société était évalué à 4,85 milliards de dollars en 2025 et devrait atteindre 7,75 milliards de dollars d'ici 2033.

- Au cours de la période de prévision 2026-2033, le marché devrait croître à un TCAC de 6,1 %, principalement grâce à l'intérêt croissant des consommateurs pour les jeux de société, alimenté par la nostalgie, la tendance des jeux sociaux et la demande accrue d'activités familiales. La popularité des jeux de stratégie et de collection, conjuguée à la croissance des communautés en ligne et à l'expansion du réseau de distribution, contribue également à cette croissance. Par ailleurs, l'innovation dans la conception des jeux et les collaborations sous licence avec des franchises médiatiques populaires stimulent davantage les ventes.

Analyse du marché européen des jeux de cartes et de société

- Le marché des jeux de cartes et de société représente un segment en pleine expansion au sein du secteur plus vaste des jouets, des loisirs et des jeux expérientiels, et constitue une part importante du marché mondial des jeux de société et des activités récréatives sociales. Ce marché est de plus en plus influencé par la préférence croissante des consommateurs pour des expériences de jeu immersives et narratives, la demande grandissante d'activités récréatives sociales et familiales, et l'émergence de formats hybrides physiques et numériques intégrant applications mobiles, réalité augmentée/réalité virtuelle et extensions numériques.

- La croissance est également alimentée par la multiplication des plateformes de commerce électronique, l'essor du financement participatif (Kickstarter, Gamefound) pour le développement de jeux indépendants et l'expansion des cafés de jeux de société, des communautés de passionnés et des clubs de jeux sociaux à travers le monde. L'adoption croissante des jeux de société éducatifs et axés sur les sciences, la technologie, l'ingénierie et les mathématiques (STEM), ainsi que des formats de jeu favorisant le développement cognitif, redéfinit la demande, notamment auprès des parents, des écoles et des établissements d'enseignement.

- L'innovation dans les mécanismes de jeu modulaires, les expériences scénarisées, les extensions, les jeux de stratégie miniatures et les jeux de cartes à collectionner (JCC et TTC) favorise l'engagement à long terme et les achats répétés. De plus, les extensions numériques des jeux physiques, telles que les applications mobiles, les formats multijoueurs en nuage et les mécanismes de réalité augmentée/virtuelle, alimentent la demande d'écosystèmes de jeu interactifs et hybrides.

- Les principaux acteurs du marché des jeux de cartes et de société misent sur l'innovation continue en matière de conception, de matériaux haut de gamme et de franchises pour séduire un public de tous âges. Les collaborations stratégiques avec des marques de divertissement, des influenceurs numériques et des plateformes de financement participatif redéfinissent les approches de développement et de marketing. Face à la demande croissante des consommateurs pour des jeux conviviaux, familiaux et axés sur les loisirs, les entreprises étendent leur distribution aux circuits de distribution physiques et en ligne. Alors que les préférences évoluent vers des formats immersifs, thématiques et de collection, une croissance durable reposera sur la créativité, des partenariats de licence solides et une capacité d'adaptation aux nouvelles tendances d'engagement des consommateurs.

- L'Allemagne devrait dominer le marché des jeux de cartes et de société en 2026, avec une part de marché de 22,32 %, grâce à une forte demande des consommateurs pour les jeux de société haut de gamme, une culture du jeu bien ancrée et la présence d'acteurs majeurs du secteur. Le pays accueille des événements importants comme Spiel Essen, qui stimulent l'innovation, les lancements de produits et la visibilité sur le marché. Les dépenses élevées des ménages en loisirs, conjuguées à une forte présence du commerce de détail et du e-commerce, positionnent l'Allemagne comme un acteur clé du marché européen.

Portée du rapport et segmentation du marché des jeux de cartes et de société

|

Attributs |

Cartes à jouer et jeux de société : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché européen des jeux de cartes et de société

Extension du modèle d'abonnement

- Le modèle d'abonnement offre une perspective de croissance prometteuse pour le marché mondial des jeux de cartes et de société. En passant des achats ponctuels traditionnels à la livraison régulière d'expériences de jeu sélectionnées, les fabricants et les détaillants peuvent bénéficier d'une valeur client à vie accrue, d'une meilleure prévisibilité de la demande et d'un engagement plus profond. Les services d'abonnement facilitent la découverte de nouveaux titres, réduisent le risque de surcharge d'offres pour le consommateur et permettent aux marques de proposer des contenus exclusifs ou en édition limitée.

- De plus, ce modèle favorise une monétisation progressive grâce à des abonnements à plusieurs niveaux, des coffrets thématiques et des fonctionnalités communautaires. Avec la maturation de la logistique e-commerce et des paiements numériques, les formules d'abonnement deviennent plus accessibles à l'échelle géographique et auprès de différents segments de consommateurs, offrant ainsi au secteur des jeux de société un canal évolutif pour diversifier ses sources de revenus et fidéliser sa clientèle.

- En mai 2022, Gibsons (annonce de l'entreprise) a lancé une offre d'abonnement mensuel à des puzzles, démontrant ainsi l'adoption, au niveau de l'éditeur, de formats de produits à revenus récurrents dans des catégories adjacentes de jeux de société/puzzles.

- En octobre 2024, Build Game Box a publié un communiqué de presse annonçant le lancement d'une box d'abonnement mensuel pour la conception de jeux et les kits de jeux de bureau, indiquant l'arrivée d'un nouvel acteur sur le marché des abonnements à des box de jeux sélectionnés.

- Le marché européen des jeux de cartes et de société est de plus en plus bien placé pour tirer profit de l'essor des modèles d'abonnement. Les acquisitions de plateformes numériques par les éditeurs, l'intégration de services d'abonnement premium et l'émergence de coffrets de jeux soigneusement sélectionnés témoignent d'un engagement institutionnel croissant envers les modèles générant des revenus récurrents. Ces évolutions sont confortées par la maturité des infrastructures de commerce numérique, l'intérêt grandissant des consommateurs pour les expériences physiques personnalisées et l'adoption progressive de modèles d'engagement hybrides, combinant le physique et le numérique.

- À mesure que les écosystèmes d'abonnement se développent, ils facilitent la découverte de produits, la fidélisation de la clientèle et la monétisation du catalogue. L'ensemble de ces facteurs crée un environnement de marché propice à une adoption durable des abonnements, permettant aux acteurs du secteur de diversifier leurs revenus, de stabiliser la demande et de renforcer leur positionnement stratégique à long terme dans l'univers des jeux de société.

Dynamique du marché européen des jeux de cartes et de société

Conducteur

Augmentation de la demande pour les jeux de société thématiques et stratégiques

- La demande de jeux de société thématiques et stratégiques a connu une forte augmentation, stimulant considérablement la croissance du marché mondial des jeux de cartes et de société. Les consommateurs recherchent de plus en plus des jeux qui dépassent les simples mécanismes et offrent une immersion narrative plus profonde, une prise de décision stratégique et des univers thématiques captivants.

- Ces préférences reflètent une évolution plus générale dans la répartition du temps libre : les joueurs recherchent l’interaction sociale, la stimulation intellectuelle et la rejouabilité, au-delà des simples formats occasionnels ou de type « fête entre amis ». L’essor des thèmes immersifs (fantastique, historique, scientifique), des mécanismes stratégiques complexes (gestion des ressources, contrôle de territoire, éléments de gestion de patrimoine) et du jeu communautaire (clubs, cafés, compétitions) a élargi le marché potentiel et permis aux éditeurs de jeux de lancer des versions premium et des extensions à des prix plus élevés. De ce fait, les jeux thématiques et stratégiques renforcent la différenciation des produits, prolongent leur durée de vie et fidélisent les consommateurs dans le secteur des jeux de société.

- En avril 2025, le Times rapportait que les ventes du jeu de société Wingspan avaient augmenté de 166 % au Royaume-Uni depuis son lancement dans les grandes enseignes en 2022 ; l’article soulignait que son thème d’observation des oiseaux et son gameplay stratégique avaient séduit aussi bien les adultes que les jeunes.

- En mars 2023, Yahoo Finance a rapporté que les jeux de société stratégiques connaissaient une demande accrue, notant que si les enfants d'âge préscolaire préféraient les jeux de table basés sur le hasard, les adultes se tournaient vers des titres plus stratégiques.

- Les exemples analysés révèlent une évolution claire et durable du marché mondial des jeux de société vers une immersion thématique plus profonde et un gameplay stratégique. Dans de nombreuses régions et selon diverses sources, l'intérêt croissant des consommateurs pour des mécanismes narratifs riches, les formats coopératifs, des structures de jeu intellectuellement stimulantes et des environnements sociaux immersifs est un phénomène constant. Cette tendance reflète l'évolution des préférences en matière de loisirs, les joueurs privilégiant de plus en plus la profondeur, la rejouabilité et des interactions significatives.

- La convergence des tendances de la demande au détail, l'évolution des approches de conception et la croissance des écosystèmes de jeux sociaux renforcent l'idée que les titres thématiques et stratégiques deviennent essentiels à l'expansion du marché, renforçant les perspectives de croissance à long terme et façonnant les futures priorités de développement de produits tout au long de la chaîne de valeur.

Retenue/Défi

Élimination concurrentielle des jeux numériques/vidéo de grande envergure

- La croissance des plateformes de jeux numériques et vidéo exerce une pression concurrentielle accrue sur le marché des jeux de société et de cartes physiques. Alors que les consommateurs consacrent davantage de temps libre et de dépenses aux divertissements numériques immersifs, tels que les jeux mobiles, les consoles et les expériences multijoueurs en ligne, le segment des jeux de société traditionnels est menacé de disparition. Les formats numériques offrent praticité, mises à jour fréquentes, abonnements et connectivité sociale, ce qui intensifie la concurrence. Par conséquent, les fabricants et les distributeurs de jeux de société et de cartes à jouer doivent composer non seulement avec les alternatives de loisirs traditionnelles, mais aussi avec un écosystème numérique en pleine expansion qui réduit les parts de marché des jeux physiques, augmente les coûts d'acquisition de clients et renforce la nécessité d'un positionnement différencié et d'une hybridation entre supports physiques et numériques.

- En août 2025, PC Gamer a rapporté que 90 % des revenus du jeu vidéo en Europe en 2024 provenaient des achats numériques, contre seulement 10 % pour les ventes de jeux physiques en boîte, illustrant ainsi la domination des formats numériques dans l'écosystème plus large du jeu vidéo et du divertissement.

- En janvier 2025, le Guardian a publié des données montrant que les ventes de jeux vidéo en boîte au Royaume-Uni avaient chuté de 35 % en 2024, tandis que les revenus numériques et par abonnement augmentaient, soulignant ainsi la migration des dépenses de divertissement hors des formats physiques.

- En mars 2023, une étude évaluée par des pairs et publiée dans PLOS ONE a observé que le temps passé à jouer aux jeux vidéo était un prédicteur significatif des indicateurs de la fonction cognitive, contrairement au temps passé à jouer aux jeux de société, ce qui suggère des niveaux d'engagement plus élevés et des sessions plus longues dans les formats numériques.

- Il apparaît clairement que le risque de déplacement des activités du secteur plus vaste des jeux numériques/vidéo constitue un défi majeur pour le marché des jeux de cartes et de société. Les données montrent que le jeu numérique a conquis une part de marché dominante, un engagement constant des consommateurs et une capacité d'innovation rapide, réduisant ainsi le temps libre et les dépenses disponibles pour les jeux de société physiques. Pour les fabricants de jeux analogiques, cela se traduit par une nécessité accrue d'améliorer la valeur ajoutée grâce à une intégration hybride numérique, de développer les options de jeu social et de renforcer la différenciation marketing. Sans une telle adaptation stratégique, le segment analogique risque de connaître un ralentissement de sa croissance, une réduction de ses marges et une perte de compétitivité dans un paysage du divertissement de plus en plus dominé par les expériences numériques.

Étendue du marché européen des cartes à jouer et des jeux de société

Le marché est segmenté en fonction du type de produit, de la tranche d'âge, du canal de distribution et de l'utilisateur final.

- Par type de produit

Le marché européen des jeux de société et des cartes à jouer est segmenté, selon le type de produit, en jeux de société et cartes à jouer. En 2026, le segment des jeux de société devrait dominer le marché avec une part de 72,35 %, grâce à la préférence croissante des consommateurs pour les jeux de stratégie et coopératifs, à la popularité grandissante des jeux de société familiaux et éducatifs, au fort succès des jeux sous licence et à thème, ainsi qu'à l'essor des cafés jeux et des événements de jeux communautaires qui continuent de dynamiser l'engagement et les ventes au niveau régional.

Le segment des cartes à jouer est celui qui connaît la croissance la plus rapide sur le marché européen des jeux de cartes et de société, avec un TCAC de 6,3 %, tiré par la popularité croissante des jeux de cartes à collectionner et à thème, l'intérêt grandissant pour les jeux de cartes occasionnels et sociaux, l'adoption croissante des cartes à jouer dans les loisirs familiaux et les jeux adaptés aux voyages, ainsi que l'expansion des canaux de vente au détail en ligne qui offrent une plus grande variété et une accessibilité plus facile.

- Par groupe d'âge

Le marché européen des jeux de cartes et de société est segmenté par tranche d'âge : 5-12 ans, plus de 12 ans, 2-5 ans et 0-2 ans. En 2026, le segment des 5-12 ans devrait dominer le marché avec une part de 45,17 %, grâce à une forte demande pour les jeux éducatifs, de développement des compétences et interactifs ; à l'intérêt croissant des parents pour le développement cognitif ; à la généralisation des jeux de société et de cartes dans les écoles et les centres d'apprentissage ; et à la popularité des jeux à thème et mettant en scène des personnages auprès des enfants de cette tranche d'âge.

Le segment des plus de 12 ans est celui qui connaît la croissance la plus rapide sur le marché européen des jeux de cartes et de société, avec un TCAC de 6,5 %, porté par l'intérêt croissant pour les jeux de plateau stratégiques et complexes, l'engagement grandissant des adolescents et des jeunes adultes, la popularité croissante des communautés de joueurs amateurs et la forte influence des médias sociaux, des événements de jeux et des tendances de la culture populaire qui encouragent la participation à des jeux de société et de cartes avancés.

- Par canal de distribution

Selon le canal de distribution, le marché européen des jeux de cartes et de société se divise en deux segments : le commerce physique et le commerce en ligne. En 2026, le segment physique devrait dominer le marché avec une part de 63,58 %, grâce à la forte présence de boutiques spécialisées, de magasins de jouets, de supermarchés et de magasins de loisirs ; à la préférence des consommateurs pour l’évaluation des produits en magasin ; à l’essor des cafés-jeux et des concepts de vente expérientiels ; et à la popularité persistante des espaces d’achat physiques qui permettent de manipuler les produits et d’y avoir un accès immédiat.

Le marché en ligne est celui qui connaît la croissance la plus rapide, avec un TCAC de 6,5 % sur le marché européen des jeux de cartes et de société. Cette croissance est due à l'expansion rapide des plateformes de commerce électronique, à la préférence croissante des consommateurs pour la livraison à domicile, à une plus grande disponibilité des produits par rapport aux canaux physiques, aux fréquentes réductions et promotions en ligne, et à l'influence croissante du marketing numérique et des médias sociaux sur les décisions d'achat de jeux.

- Par l'utilisateur final

Selon l'utilisateur final, le marché européen des jeux de cartes et de société se divise en deux segments : enfants et adultes. En 2026, le segment des enfants devrait dominer le marché avec une part de 59,74 %, grâce à la demande croissante de jeux éducatifs et de développement des compétences, à l'adoption grandissante de l'apprentissage par le jeu à l'école et à la maison, à la forte popularité des jeux à thème et sous licence, et à l'influence grandissante des détaillants de jouets en ligne et physiques qui promeuvent activement les jeux de société et de cartes destinés aux enfants.

Le segment des jeux pour enfants est celui qui connaît la croissance la plus rapide sur le marché européen des jeux de cartes et de société, avec un TCAC de 6,2 %, grâce à l'intérêt croissant des parents pour les jeux éducatifs et de développement des compétences, à la popularité grandissante des produits à thème et sous licence, à l'accessibilité croissante du commerce en ligne et à l'adoption croissante des jeux de société comme outil de développement cognitif et d'interaction sociale chez les jeunes joueurs.

Marché européen des jeux de cartes et de société – Analyse régionale

- L'Allemagne devrait dominer le marché européen des jeux de cartes et de société avec la plus grande part de revenus (22,11 %) en 2025, grâce à un fort intérêt des consommateurs pour la culture des jeux de société, des revenus disponibles élevés et la présence de fabricants et de détaillants de jeux bien établis.

- Les marchés européens connaissent de fréquents lancements de jeux de société et de cartes à thème et éducatifs, attirant des groupes d'âge variés et stimulant la croissance du marché.

- Des pays comme l'Allemagne, le Royaume-Uni et la France sont en tête grâce à une forte adoption des jeux de société et des cartes à jouer par les consommateurs, à une infrastructure de vente au détail et de commerce électronique solide et à une culture croissante du jeu social et familial.

- La popularité des conventions, tournois et événements communautaires de jeux vidéo dans des pays comme l'Allemagne et la France accroît l'engagement des consommateurs et stimule les ventes dans toute la région.

Analyse du marché allemand des jeux de cartes et de société

En 2025, l'Allemagne détenait une part de marché considérable de 22,11 % sur le marché européen des jeux de cartes et de société, témoignant de sa forte clientèle et de sa longue tradition ludique. Ses réseaux de distribution bien établis, conjugués à la popularité des jeux de société traditionnels et modernes, expliquent en grande partie cette position dominante. Par ailleurs, l'intérêt croissant pour les jeux conviviaux et familiaux alimente une demande soutenue.

L'innovation dans la conception et la localisation de jeux vidéo joue également un rôle clé dans la position dominante de l'Allemagne sur le marché. Les développeurs locaux et les entreprises internationales proposent aux consommateurs allemands une offre diversifiée et de grande qualité, allant des jeux de cartes classiques aux jeux de société stratégiques. Par ailleurs, la participation à des événements, des salons et des communautés en ligne dédiés aux jeux vidéo contribue à maintenir l'engagement des joueurs et renforce la position de leader de l'Allemagne sur le marché européen.

Analyse du marché britannique des jeux de cartes et de société

En 2025, le Royaume-Uni représentait la deuxième plus grande part du marché européen des jeux de cartes et de société, avec 18,05 %, grâce à une forte culture du jeu de société et à un large engouement des consommateurs. La popularité des jeux familiaux, des jeux de stratégie et des jeux de cartes à collectionner a généré une demande soutenue dans tout le pays. La disponibilité en magasin et en ligne contribue également à renforcer la pénétration du marché.

De plus, la participation active du Royaume-Uni aux communautés de joueurs, aux tournois et aux conventions contribue à maintenir l'intérêt des consommateurs et à leur faire découvrir de nouveaux produits. Les développeurs de jeux locaux et les marques internationales répondent aux préférences britanniques avec des conceptions de jeux innovantes et du contenu sous licence, renforçant ainsi la position de premier plan du Royaume-Uni sur le marché européen.

Analyse du marché français des jeux de cartes et de société

La France s'impose comme l'un des marchés européens des jeux de cartes et de société à la croissance la plus rapide, portée par l'intérêt croissant des consommateurs pour les loisirs conviviaux et familiaux. L'essor des cafés jeux, des événements ludiques et des rassemblements communautaires a contribué à populariser les jeux traditionnels et modernes, assurant ainsi une croissance soutenue du marché.

L'essor des plateformes de commerce électronique et la diversité de l'offre de jeux – des jeux de stratégie et éducatifs aux jeux de cartes à collectionner – contribuent également au dynamisme du marché français. Par ailleurs, les collaborations entre créateurs locaux et éditeurs internationaux donnent naissance à des jeux innovants et en phase avec la culture française, renforçant ainsi l'engagement des consommateurs et consolidant la position de la France comme marché en forte croissance.

Les principaux acteurs du marché sont :

- Mattel, Inc. (États-Unis)

- Hasbro, Inc. (États-Unis)

- Groupe Asmodee (France/Suède)

- Spin Master Corp. (Canada)

- Groupe Cartamundi (Belgique)

- Buffalo Games, Inc. (États-Unis)

- CMON Limited (Singapour)

- Édition Czech Games (CGE) (République tchèque)

- Jeux Goliath — (Pays-Bas)

- HABA USA — (États-Unis)

- Hicreate Games (Chine)

Dernières évolutions du marché européen des jeux de cartes et de société

- En septembre 2025, Hasbro et Disney Consumer Products ont annoncé une collaboration élargie qui associe PLAY-DOH à l'univers Disney emblématique à travers de nouveaux coffrets de jeu sensoriels à base de pâte à modeler. La première collection met en vedette Mickey Mouse Clubhouse de Disney Junior, avec plusieurs coffrets nomades disponibles dès maintenant sur Amazon et disponibles dans un plus grand nombre de points de vente à partir de janvier 2026. Cette collaboration devrait renforcer l'offre préscolaire de Hasbro et stimuler la croissance de la marque à long terme grâce à des opportunités de licences élargies et une plus grande visibilité auprès des consommateurs.

- En juillet 2025, Hasbro a annoncé de nouveaux partenariats de licence pluriannuels avec Aristocrat Technologies, Evolution, Galaxy Gaming et Bally's afin d'étendre ses marques populaires, telles que MONOPOLY, YAHTZEE et BATTLESHIP, au secteur des jeux de casino. Ces partenariats visent à proposer les licences emblématiques d'Hasbro dans les casinos terrestres, les machines à sous en ligne, les jeux de table et les casinos en ligne destinés à un public adulte. Le lancement de ces nouveaux titres est prévu pour janvier 2026, illustrant la stratégie « Jouer pour gagner » d'Hasbro, axée sur l'innovation et le développement de ses marques. Cette initiative devrait générer de nouvelles sources de revenus et renforcer la présence d'Hasbro sur le marché en pleine croissance des jeux pour adultes.

- En janvier 2025, Addo Play a signé un accord de licence mondial pluriannuel avec Spin Master afin de redynamiser la marque emblématique Meccano. Ce partenariat prévoit la conception et la fabrication d'une nouvelle gamme de jeux, de produits pour enfants et de collaborations axées sur les sciences, la technologie, l'ingénierie et les mathématiques (STEM). L'objectif est de repositionner Meccano sur les marchés internationaux et de le relancer au Royaume-Uni à travers plus de 1 200 points de vente, renforçant ainsi la présence et le potentiel de croissance de la marque.

- En septembre 2024, Spin Master a annoncé de nouveaux accords de licence pour les produits dérivés d'Unicorn Academy, suite au feu vert donné à Netflix pour la deuxième saison. Ces accords incluent des partenariats avec Sony Music, Panini, Make it Real, Ravensburger et VTech, ainsi que l'arrivée de nouveaux agents de licences internationaux afin d'étendre la franchise à l'échelle mondiale. Ces initiatives devraient renforcer la présence de la marque sur le marché et stimuler la croissance du chiffre d'affaires de l'entreprise.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE L'UTILISATEUR FINAL DU MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE CONCURRENTIELLE

4.1.1 STRUCTURE ET RÔLES DU MARCHÉ

4.1.2 AVANTAGES LIÉS À LA CAPACITÉ DE PRODUCTION ET À L'ÉCHELLE DE PRODUCTION

4.1.3 STRATÉGIES RELATIVES AUX PRODUITS, À LA PROPRIÉTÉ INTELLECTUELLE ET AUX LICENCES

4.1.4 CONCURRENCE NUMÉRIQUE, HYBRIDE ET TECHNOLOGIQUE

4.1.5 ÉDITEURS AMATEURS, MINIATURES ET ÉCONOMIE COMMUNAUTAIRE

4.1.6 FABRICANTS RÉGIONAUX, OEM CHINOIS ET OPTIONS D'APPROVISIONNEMENT

4.1.7 CANAUX DE DISTRIBUTION ET CONCURRENCE SUR LE MARCHÉ

4.1.8 QUALITÉ, PROVENANCE ET POSITIONNEMENT ANTI-CONTREFAÇON

4.1.9 DURABILITÉ, CONFORMITÉ ET PRESSIONS RÉGLEMENTAIRES

4.1.10 CONSOLIDATION, FINANCEMENT ET DÉMARCHES STRATÉGIQUES

4.2 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.2.1 SENSIBILITÉ AU PRIX ET PRISE EN COMPTE DE LA VALEUR

4.2.2 RÔLE DE L'INFLUENCE SOCIALE, DE L'IMPLICATION FAMILIALE ET DU GROUPE

4.2.3 IMPACT DU CLIMAT ET DES CONDITIONS RÉGIONALES

4.2.4 IMPORTANCE DE LA CONFIANCE EN LA MARQUE ET DE LA FIABILITÉ DU PRODUIT

4.2.5 ÉVOLUTION VERS LA PROFONDEUR THÉMATIQUE, L'ESTHÉTIQUE ET LA COLLECTIBILITÉ

4.3 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.3.1 APERÇU

4.3.2 MATIÈRES PREMIÈRES

4.3.3 FABRICATION ET EMBALLAGE

4.3.4 DISTRIBUTION

4.3.5 UTILISATEURS FINAUX

4.4 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

4.4.1 AUTOMATISATION, ROBOTIQUE ET INDUSTRIE 4.0 DANS L'IMPRESSION, LA DÉCOUPE ET L'EMBALLAGE

4.4.2 INGÉNIERIE DES MATÉRIAUX AVANCÉS ET DES SURFACES

4.4.3 HYBRIDATION NUMÉRIQUE-PHYSIQUE (NFC, BLUETOOTH, INTÉGRATION D'APPLICATIONS)

4.4.4 Intégration de la réalité augmentée (RA) et de l'intelligence artificielle (IA)

4.4.5 PROTOTYPAGE RAPIDE ET PERSONNALISATION EN COURTE SÉRIE

4.4.6 TECHNOLOGIES DE DURABILITÉ ET MATÉRIAUX ÉCO-RESPONSABLES

4.4.7 ASSURANCE QUALITÉ ET TECHNOLOGIES ANTI-CONTREFAÇON

4.5 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.5.1 QUALITÉ ET COHÉRENCE

4.5.2 EXPERTISE TECHNIQUE ET SOUTIEN À LA R&D

4.5.3 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT ET COUVERTURE LOGISTIQUE

4.5.4 CONFORMITÉ, SÉCURITÉ ET DOCUMENTATION RÉGLEMENTAIRE

4.5.5 DURABILITÉ ET RESPONSABLES ENVIRONNEMENTAUX

4.5.6 STRUCTURE DES COÛTS, TRANSPARENCE DES PRIX ET COÛT TOTAL DE POSSESSION

4.5.7 STABILITÉ FINANCIÈRE ET CAPACITÉ DE CONTINUITÉ DES ACTIVITÉS

4.5.8 FLEXIBILITÉ, PERSONNALISATION ET CAPACITÉS DE COLLABORATION

4.5.9 GESTION DES RISQUES, PLANIFICATION DES URGENCES ET TRAÇABILITÉ

5. APERÇU DU MARCHÉ

5.1 CONDUCTEURS-

5.1.1 HAUSSE DE LA DEMANDE DE JEUX DE SOCIÉTÉ THÉMATIQUES ET STRATÉGIQUES

5.1.2 COMMERCE EN LIGNE ET CANAUX DE VENTE AU DÉTAIL NUMÉRIQUE

5.1.3 INTÉRÊT CROISSANT POUR LES DIVERTISSEMENTS SOCIAUX HORS LIGNE

5.1.4 PARTENARIATS ET PROJETS SOUS LICENCE DE GRANDE IMPRESSION

5.2 MESURES DE RETENUE

5.2.1 DÉPLACEMENT CONCURRENTIEL DES JEUX VIDÉO/NUMÉRIQUES PLUS GÉNÉRAUX

5.2.2 MODÈLES DE DEMANDE SAISONNIÈRE PRONONCÉS, PARTICULIÈREMENT AUTOUR DES PÉRIODES DE FÊTES, ENTRAÎNANT DES CYCLES DE REVENUS INÉGAUX ET DES EXIGENCES COMPLEXES EN MATIÈRE DE GESTION DES STOCKS

5.3 OPPORTUNITÉS

5.3.1 INTÉGRATIONS DE RÉALITÉ AUGMENTÉE (RA) ET DE RÉALITÉ MIXTE

5.3.2 PRODUITS DE COLLECTION PREMIUM ET PRODUITS DE PROPRIÉTÉ INTELLECTUELLE SOUS LICENCE

5.3.3 EXTENSION DU MODÈLE D'ABONNEMENT

5.4 DÉFIS

5.4.1 CHARGES ET COÛTS LIÉS À LA CONFORMITÉ AUX LÉGISLATIONS ÉVOLUTIVES EN MATIÈRE D'EMBALLAGE ET DE DÉCHETS

5.4.2 FRAGMENTATION DE L'ATTENTION DU CONSOMMATEUR

6. MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS)

6.1 APERÇU

6.2 JEUX

6.3 CARTES À JOUER

6.4 MARCHÉ EUROPÉEN DES JEUX DE SOCIÉTÉ DANS LE CADRE DES JEUX DE CARTES ET DES JEUX DE SOCIÉTÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

6.4.1 ASIE-PACIFIQUE

6.4.2 AMÉRIQUE DU NORD

6.4.3 EUROPE

6.4.4 MOYEN-ORIENT ET AFRIQUE

6.4.5 AMÉRIQUE DU SUD

6.5 MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ EN EUROPE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

6.5.1 ASIE-PACIFIQUE

6.5.2 AMÉRIQUE DU NORD

6.5.3 EUROPE

6.5.4 MOYEN-ORIENT ET AFRIQUE

6.5.5 AMÉRIQUE DU SUD

7 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS)

7.1 APERÇU

7.2 5–12 ANS

7.3 PLUS DE 12 ANS

7.4 2–5 ANS

7.4.1 0–2 ANS

7.5 EUROPE 5–12 ANS SUR LE MARCHÉ DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

7.5.1 ASIE-PACIFIQUE

7.5.2 AMÉRIQUE DU NORD

7.5.3 EUROPE

7.5.4 MOYEN-ORIENT ET AFRIQUE

7.5.5 AMÉRIQUE DU SUD

7.6 MARCHÉ DES JEUX DE SOCIÉTÉ ET DES CARTES À JOUER EN EUROPE POUR LES PLUS DE 12 ANS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

7.6.1 ASIE-PACIFIQUE

7.6.2 AMÉRIQUE DU NORD

7.6.3 EUROPE

7.6.4 MOYEN-ORIENT ET AFRIQUE

7.6.5 AMÉRIQUE DU SUD

7.7 EUROPE 2–5 ANS SUR LE MARCHÉ DES JEUX DE SOCIÉTÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

7.7.1 ASIE-PACIFIQUE

7.7.2 AMÉRIQUE DU NORD

7.7.3 EUROPE

7.7.4 MOYEN-ORIENT ET AFRIQUE

7.7.5 AMÉRIQUE DU SUD

7.8 EUROPE 0–2 ANS SUR LE MARCHÉ DES JEUX DE SOCIÉTÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

7.8.1 ASIE-PACIFIQUE

7.8.2 AMÉRIQUE DU NORD

7.8.3 EUROPE

7.8.4 MOYEN-ORIENT ET AFRIQUE

7.8.5 AMÉRIQUE DU SUD

8 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION

8.1 APERÇU

8.2 HORS LIGNE

8.2.1 SUPERMARCHÉS ET HYPERMARCHÉS

8.2.2 MAGASINS SPÉCIALISÉS

8.2.3 AUTRES

8.3 EN LIGNE

8.3.1 DISTRIBUTEUR TIERS

8.3.2 SITE WEB DE L'ENTREPRISE

9 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL

9.1 APERÇU

9.2 ENFANTS

9.2.1 GARÇON

9.2.2 FILLE

9.3 ADULT

10 MARCHÉS EUROPÉENS DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR RÉGION

10.1 EUROPE

10.1.1 ALLEMAGNE

10.1.2 Royaume-Uni

10.1.3 FRANCE

10.1.4 ITALIE

10.1.5 ESPAGNE

10.1.6 RUSSIE

10.1.7 PAYS-BAS

10.1.8 BELGIQUE

10.1.9 SUISSE

10.1.10 TURQUIE

10.1.11 LUXEMBOURG

10.1.12 RESTE DE L'EUROPE

11 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : PAYSAGE DES ENTREPRISES

11.1 ANALYSE DES PARTS DE MARCHÉ DES SOCIÉTÉS FABRICANTES : MONDIALES

12 PROFILS D'ENTREPRISE

12.1 MATTEL

12.1.1 APERÇU DE L'ENTREPRISE

12.1.2 ANALYSE DES REVENUS

12.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

12.1.4 PORTEFEUILLE DE PRODUITS

12.1.5 ÉVOLUTION RÉCENTE

12.2 HASBRO

12.2.1 APERÇU DE L'ENTREPRISE

12.2.2 ANALYSE DES REVENUS

12.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

12.2.4 PORTEFEUILLE DE PRODUITS

12.2.5 ÉVOLUTION RÉCENTE

12.3 ASMODEE NORDICS

12.3.1 APERÇU DE L'ENTREPRISE

12.3.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

12.3.3 PORTEFEUILLE DE PRODUITS

12.3.4 ÉVOLUTION RÉCENTE

12.4 SPIN MASTER

12.4.1 APERÇU DE L'ENTREPRISE

12.4.2 ANALYSE DES REVENUS

12.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

12.4.4 PORTEFEUILLE DE PRODUITS

12.4.5 ÉVOLUTION RÉCENTE

12,5 CARTAMONDI

12.5.1 APERÇU DE L'ENTREPRISE

12.5.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

12.5.3 PORTEFEUILLE DE PRODUITS

12.5.4 ÉVOLUTION RÉCENTE

12.6 BUFFALO GAMES

12.6.1 APERÇU DE L'ENTREPRISE

12.6.2 PORTEFEUILLE DE PRODUITS

12.6.3 ÉVOLUTIONS RÉCENTES

12.7 CMON

12.7.1 APERÇU DE L'ENTREPRISE

12.7.2 ANALYSE DES REVENUS

12.7.3 PORTEFEUILLE DE PRODUITS

12.7.4 ÉVOLUTION RÉCENTE

12.8 ÉDITION JEUX TCHÈQUES (CGE)

12.8.1 APERÇU DE L'ENTREPRISE

12.8.2 PORTEFEUILLE DE PRODUITS

12.8.3 DÉVELOPPEMENTS RÉCENTS

12.9 JEUX GOLIATH

12.9.1 APERÇU DE L'ENTREPRISE

12.9.2 PORTEFEUILLE DE PRODUITS

12.9.3 ÉVOLUTION RÉCENTE

12.1 HABA USA

12.10.1 APERÇU DE L'ENTREPRISE

12.10.2 PORTEFEUILLE DE PRODUITS

12.10.3 DÉVELOPPEMENTS RÉCENTS

12.11 JEUX HICREATE

12.11.1 APERÇU DE L'ENTREPRISE

12.11.2 PORTEFEUILLE DE PRODUITS

12.11.3 ÉVOLUTION RÉCENTE

12.12 LONGPACK GAMES

12.12.1 APERÇU DE L'ENTREPRISE

12.12.2 PORTEFEUILLE DE PRODUITS

12.12.3 ÉVOLUTION RÉCENTE

12.13 NECA/WIZKIDS LLC (WIZKIDS)

12.13.1 APERÇU DE L'ENTREPRISE

12.13.2 PORTEFEUILLE DE PRODUITS

12.13.3 ÉVOLUTION RÉCENTE

12.14 NINGBO THREE A GROUP CO., LTD.

12.14.1 APERÇU DE L'ENTREPRISE

12.14.2 PORTEFEUILLE DE PRODUITS

12.14.3 DÉVELOPPEMENTS RÉCENTS

12.15 PIATNIK

12.15.1 APERÇU DE L'ENTREPRISE

12.15.2 PORTEFEUILLE DE PRODUITS

12.15.3 DÉVELOPPEMENTS RÉCENTS

12.16 JEUX R&R

12.16.1 APERÇU DE L'ENTREPRISE

12.16.2 PORTEFEUILLE DE PRODUITS

12.16.3 DÉVELOPPEMENTS RÉCENTS

12.17 LE GROUPE RAVENSBURGER

12.17.1 APERÇU DE L'ENTREPRISE

12.17.2 PORTEFEUILLE DE PRODUITS

12.17.3 DÉVELOPPEMENTS RÉCENTS

12.18 SOCIÉTÉ DES JEUX UNIVERSITAIRES

12.18.1 APERÇU DE L'ENTREPRISE

12.18.2 PORTEFEUILLE DE PRODUITS

12.18.3 DÉVELOPPEMENTS RÉCENTS

12.19 LES JEUX OP

12.19.1 APERÇU DE L'ENTREPRISE

12.19.2 PORTEFEUILLE DE PRODUITS

12.19.3 DÉVELOPPEMENTS RÉCENTS

12.2 Z-MAN GAMES

12.20.1 APERÇU DE L'ENTREPRISE

12.20.2 PORTEFEUILLE DE PRODUITS

12.20.3 DÉVELOPPEMENTS RÉCENTS

13 QUESTIONNAIRE

14 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 2 MARCHÉ EUROPÉEN DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 3 MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ EN EUROPE, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 4 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 5 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ DE 5 À 12 ANS, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 6 EUROPE DES PLUS DE 12 ANS SUR LE MARCHÉ DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 7 EUROPE 2–5 ANS SUR LE MARCHÉ DES JEUX DE SOCIÉTÉ, CARTES À JOUER ET JEUX DE SOCIÉTÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 8 EUROPE 0–2 ANS SUR LE MARCHÉ DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 10 MARCHÉ EUROPÉEN HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 11 MARCHÉ EUROPÉEN HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 12 MARCHÉ EUROPÉEN DES JEUX DE SOCIÉTÉ EN LIGNE (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 13 MARCHÉ EUROPÉEN EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 14 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 15 MARCHÉ EUROPÉEN DES JEUX DE SOCIÉTÉ EN LIGNE (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 16 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 17 MARCHÉ EUROPÉEN DES JEUX DE SOCIÉTÉ ET DES CARTES À JOUER, PAR RÉGION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 18 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR PAYS, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 19 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 21 MARCHÉ EUROPÉEN DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 22 : CARTES À JOUER EN EUROPE SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 23 : CARTES À JOUER EN EUROPE SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 24 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 25 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 26 MARCHÉ EUROPÉEN HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 27 MARCHÉ EUROPÉEN EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 28 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 29 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 30 MARCHÉ ALLEMAND DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 31 MARCHÉ ALLEMAND DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 32 MARCHÉ ALLEMAND DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 33 ALLEMAGNE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 34 ALLEMAGNE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 35 MARCHÉ ALLEMAND DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 36 MARCHÉ ALLEMAND DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 37 MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 38 MARCHÉ ALLEMAND DES JEUX DE CARTES ET DE SOCIÉTÉ EN LIGNE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 39 MARCHÉ ALLEMAND DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 40 MARCHÉ ALLEMAND DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 41 MARCHÉ BRITANNIQUE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 42 JEUX DE SOCIÉTÉ AU ROYAUME-UNI SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 43 JEUX DE SOCIÉTÉ AU ROYAUME-UNI SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 44 CARTES À JOUER AU ROYAUME-UNI SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 45 CARTES À JOUER AU ROYAUME-UNI SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 46 MARCHÉ BRITANNIQUE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 47 MARCHÉ BRITANNIQUE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 48 MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 49 MARCHÉ BRITANNIQUE EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 50 DU MARCHÉ BRITANNIQUE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 51 MARCHÉ BRITANNIQUE DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 52 MARCHÉ FRANCE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 53 MARCHÉ FRANÇAIS DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 54 MARCHÉ FRANCE DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 55 FRANCE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 56 FRANCE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 57 MARCHÉ FRANCE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 58 MARCHÉ FRANCE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 59 FRANCE MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 60 FRANCE MARCHÉ EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 61 MARCHÉ FRANCE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 62 MARCHÉ FRANCE DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 63 MARCHÉ ITALIEN DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 64 MARCHÉ ITALIEN DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 65 MARCHÉ ITALIEN DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 66 ITALIE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 67 ITALIE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 68 MARCHÉ ITALIEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 69 MARCHÉ ITALIEN DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 70 MARCHÉ ITALIEN HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 71 MARCHÉ ITALIEN EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 72 MARCHÉ ITALIEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 73 MARCHÉ ITALIEN DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 74 MARCHÉ ESPAGNOL DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 75 MARCHÉ ESPAGNOL DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 76 MARCHÉ ESPAGNOL DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 77 ESPAGNE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 78 ESPAGNE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 79 MARCHÉ ESPAGNOL DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 80 MARCHÉ ESPAGNOL DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 81 ESPAGNE MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 82 MARCHÉ ESPAGNOL EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 83 MARCHÉ ESPAGNOL DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 84 MARCHÉ ESPAGNOL DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 85 MARCHÉ RUSSE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 86 JEUX DE SOCIÉTÉ EN RUSSIE SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 87 JEUX DE SOCIÉTÉ EN RUSSIE SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 88 RUSSIE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 89 RUSSIE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 90 MARCHÉ RUSSE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 91 MARCHÉ RUSSE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 92 MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ EN RUSSIE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 93 MARCHÉ RUSSE EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 94 MARCHÉ RUSSE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 95 MARCHÉ RUSSE DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 96 MARCHÉ DES PAYS-BAS DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 97 MARCHÉ DES JEUX DE SOCIÉTÉ AUX PAYS-BAS (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 98 MARCHÉ DES JEUX DE SOCIÉTÉ AUX PAYS-BAS (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 99 PAYS-BAS CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 100 PAYS-BAS CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 101 MARCHÉ DES JEUX DE CARTES ET DE SOCIÉTÉ AUX PAYS-BAS, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 102 MARCHÉ DES PAYS-BAS DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 103 PAYS-BAS MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 104 MARCHÉ DES PAYS-BAS EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 105 MARCHÉ DES PAYS-BAS DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 106 MARCHÉ DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 107 MARCHÉ BELGE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 108 MARCHÉ BELGIQUE DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 109 MARCHÉ BELGIQUE DES JEUX DE SOCIÉTÉ SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 110 CARTES À JOUER EN BELGIQUE SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 111 CARTES À JOUER EN BELGIQUE SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 112 MARCHÉ BELGIQUE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 113 MARCHÉ BELGIQUE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 114 MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ EN BELGIQUE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 115 MARCHÉ BELGIQUE EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 116 MARCHÉ BELGIQUE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 117 MARCHÉ BELGIQUE DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 118 MARCHÉ SUISSE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 119 MARCHÉ SUISSE DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 120 MARCHÉ SUISSE DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 121 SUISSE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 122 SUISSE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 123 MARCHÉ SUISSE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 124 MARCHÉ SUISSE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 125 MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ EN SUISSE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 126 MARCHÉ SUISSE EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 127 MARCHÉ SUISSE DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 128 MARCHÉ SUISSE DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 129 MARCHÉ TURC DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 130 MARCHÉ TURC DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 131 MARCHÉ TURC DES JEUX DE SOCIÉTÉ SUR LES CARTES À JOUER ET LES JEUX DE SOCIÉTÉ, PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 132 CARTES À JOUER TURQUES SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 133 CARTES À JOUER TURQUES SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 134 MARCHÉ TURC DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 135 MARCHÉ TURC DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 136 MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ EN TURQUIE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 137 MARCHÉ TURC EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 138 MARCHÉ TURC DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 139 MARCHÉ TURC DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 140 MARCHÉ LUXEMBOURG DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 141 JEUX DE SOCIÉTÉ AU LUXEMBOURG SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 142 MARCHÉ LUXEMBOURG DES JEUX DE SOCIÉTÉ DANS LE CADRE DES JEUX DE CARTES ET DES JEUX DE SOCIÉTÉ, PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 143 CARTES À JOUER AU LUXEMBOURG SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 144 CARTES À JOUER AU LUXEMBOURG SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 145 MARCHÉ LUXEMBOURG DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 146 MARCHÉ LUXEMBOURG DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 147 MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ AU LUXEMBOURG, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 148 MARCHÉ LUXEMBOURG EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 149 MARCHÉ LUXEMBOURG DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 150 MARCHÉ LUXEMBOURG DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 151 MARCHÉ DES JEUX DE CARTES ET DE SOCIÉTÉ DANS LE RESTE DE L'EUROPE, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 152 RESTE DE L'EUROPE MARCHÉ DES JEUX DE SOCIÉTÉ (CARTES À JOUER ET JEUX DE SOCIÉTÉ), PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 153 MARCHÉ EUROPÉEN DES JEUX DE SOCIÉTÉ DANS LE CADRE DES JEUX DE CARTES ET DES JEUX DE SOCIÉTÉ, PAR THÈME, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 154 RESTE DE L'EUROPE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR TYPE, 2018-2033 (MILLIERS DE DOLLARS USD)

TABLEAU 155 RESTE DE L'EUROPE CARTES À JOUER SUR LE MARCHÉ DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ, PAR MATÉRIAU, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 156 MARCHÉ DES JEUX DE CARTES ET DE SOCIÉTÉ DANS LE RESTE DE L'EUROPE, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 157 MARCHÉ DES JEUX DE CARTES ET DE SOCIÉTÉ DANS LE RESTE DE L'EUROPE, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS AMÉRICAINS)

TABLEAU 158 RESTE DE L'EUROPE MARCHÉ HORS LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 159 RESTE DE L'EUROPE MARCHÉ EN LIGNE DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR CANAL DE DISTRIBUTION, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 160 MARCHÉ DES JEUX DE CARTES ET DE SOCIÉTÉ DANS LE RESTE DE L'EUROPE, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

TABLEAU 161 RESTE DE L'EUROPE MARCHÉ DES JEUX DE CARTES ET DE SOCIÉTÉ POUR ENFANTS, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS DE DOLLARS)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : ANALYSE EUROPE VS RÉGIONALE

FIGURE 5 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : ANALYSE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : DONNÉES DÉMOGRAPHIQUES D'ENTRETIEN

FIGURE 7 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX

FIGURE 9 RÉSUMÉ

FIGURE 10 DÉCISIONS STRATÉGIQUES

FIGURE 11 LE MARCHÉ EUROPÉEN DES CARTES À JOUER ET DES JEUX DE SOCIÉTÉ SE COMPOSE EN DEUX SEGMENTS, PAR CANAL DE DISTRIBUTION (2026)

FIGURE 12 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : SEGMENTATION

FIGURE 14 L'ACCROISSEMENT DE LA PRÉFÉRENCE DES CONSOMMATEURS POUR LES JEUX DE SOCIÉTÉ THÉMATIQUES ET STRATÉGIQUES DEVRAIT STIMULER LE MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ AU COURS DE LA PÉRIODE DE PRÉVISION DE 2026 À 2033

FIGURE 15 LE SEGMENT HORS LIGNE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ EN 2026 ET 2033

FIGURE 16 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 17 ANALYSE DROC

FIGURE 18 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR TYPE DE PRODUIT, 2018-2033 (MILLIERS DE DOLLARS)

FIGURE 19 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ, PAR GROUPE D'ÂGE, 2018-2033 (MILLIERS DE DOLLARS)

FIGURE 20 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : PAR CANAL DE DISTRIBUTION, 2025

FIGURE 21 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : PAR UTILISATEUR FINAL, 2025

FIGURE 22 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : APERÇU (2025)

FIGURE 23 MARCHÉ EUROPÉEN DES JEUX DE CARTES ET DE SOCIÉTÉ : PART DE MARCHÉ DES ENTREPRISES 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.