Europe Probe Card Market

Taille du marché en milliards USD

TCAC :

%

USD

324.59 Million

USD

711.11 Million

2024

2032

USD

324.59 Million

USD

711.11 Million

2024

2032

| 2025 –2032 | |

| USD 324.59 Million | |

| USD 711.11 Million | |

| % | |

|

Segmentation du marché européen des cartes de sondes, par type de sonde (cartes de sonde avancées et cartes de sonde standard), type de technologie de fabrication (MEMS, verticales, cantilever, époxy, lames et autres), taille de plaquette (plus de 12 pouces et moins de 12 pouces), taille de tête (plus de 40 mm x 40 mm et moins de 40 mm x 40 mm), test (test CC, test fonctionnel et test CA), matériau (tungstène, cuivre, plaqué laminé (CCL), aluminium et autres), application (WLCSP, SIP, puce retournée à signaux mixtes et analogique), taille du faisceau (plus de 1,5 mil et moins de 1,5 mil), utilisation finale (fonderie, paramétrique, logique et mémoire, DRAM, capteur d'image CMOS (CIS), Flash et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des cartes de sondage en Europe

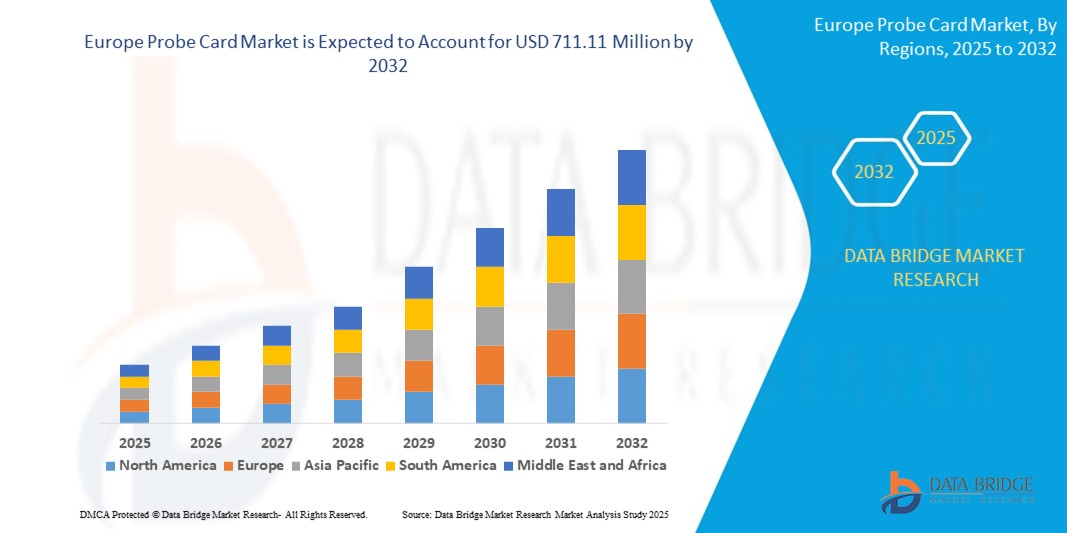

- La taille du marché européen des cartes sondes était évaluée à 324,59 millions USD en 2024 et devrait atteindre 711,11 millions USD d'ici 2032 , à un TCAC de 10,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de miniaturisation des semi-conducteurs et l'adoption croissante de technologies de packaging avancées en Europe. Face à la réduction et à la complexité croissantes des appareils électroniques, les fabricants s'appuient de plus en plus sur des outils de test de haute précision, tels que les cartes à sondes, pour garantir la qualité et la fonctionnalité des puces lors des tests de plaquettes. Cette tendance technologique stimule la demande constante des fabricants de composants intégrés (IDM) et des prestataires de services d'assemblage et de test de semi-conducteurs externalisés (OSAT) dans toute la région.

- Par ailleurs, l'intérêt croissant pour les véhicules électriques (VE), les infrastructures 5G et les appareils basés sur l'IA fait des cartes de test un composant essentiel pour garantir la fiabilité des performances des semi-conducteurs de nouvelle génération. Ces facteurs convergents, conjugués à l'expansion des activités de fabrication de puces dans des pays comme l'Allemagne, les Pays-Bas et la France, accélèrent l'adoption des solutions de cartes de test européennes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des cartes de sondage

- Les cartes à sondes, composants essentiels aux tests de semi-conducteurs, connaissent un essor en Europe en raison de la demande croissante en électronique de pointe, de l'essor de la technologie 5G et de la complexité croissante des circuits intégrés (CI). Avec la réduction de la géométrie des puces et l'augmentation de la densité des boîtiers, le besoin de cartes à sondes hautement précises, durables et performantes s'accélère.

- La demande croissante de technologies de cartes à sondes avancées en Europe est stimulée par l'augmentation des investissements dans la R&D sur les semi-conducteurs, la pénétration croissante de l'électronique grand public et la volonté de la région de se tourner vers la transformation numérique et la mobilité électrique. Les principaux fondeurs et fabricants de composants intégrés (IDM) de la région adoptent les MEMS et les cartes à sondes verticales pour réaliser des tests à grande échelle sur les plaquettes.

- L'Allemagne a dominé le marché européen des cartes à sondes, avec une part de chiffre d'affaires de 28,7 % en 2024, grâce à sa solide base de fabrication de semi-conducteurs, à la robustesse de son industrie électronique automobile et à ses infrastructures de pointe pour les tests et la métrologie. L'orientation stratégique de l'Allemagne vers la microélectronique, à travers des initiatives telles que l'IPCEI (Important Project of Common European Interest), renforce son leadership dans le secteur des cartes à sondes.

- La France devrait connaître le TCAC le plus élevé du marché européen des cartes sondes au cours de la période de prévision. Cette croissance est alimentée par un soutien public croissant à la fabrication de puces et aux activités de recherche, par l'essor d'un écosystème de start-ups dans l'électronique et par des collaborations stratégiques avec des acteurs internationaux du secteur des semi-conducteurs. Les investissements français dans la fabrication nationale de puces, dans le cadre de la loi européenne sur les puces, constituent également un moteur de croissance essentiel.

- Le segment de plus de 12 pouces a dominé le marché européen des cartes de sonde avec une part de 68,1 % en 2024, reflétant l'évolution de l'industrie vers des plaquettes plus grandes telles que 300 mm

Portée du rapport et segmentation du marché européen des cartes de sondage

|

Attributs |

Informations clés sur le marché européen |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des cartes de sondage en Europe

Faire progresser les tests de semi-conducteurs pour les applications d'IA et de 5G

- Une tendance majeure sur le marché européen des cartes à sondes est l'intégration croissante de ces technologies aux tests de semi-conducteurs haute performance pour l'IA, la 5G et l'informatique avancée. Alors que les industries européennes privilégient la souveraineté numérique et la production électronique avancée, la demande de cartes à sondes haute densité et à pas fin s'accélère.

- Les fabricants se tournent désormais vers les cartes de sondes MEMS, qui offrent une précision, une répétabilité et des performances supérieures pour tester les puces aux architectures complexes. Cette tendance s'inscrit dans la volonté de l'Union européenne de développer un écosystème de semi-conducteurs indépendant et résilient.

- Par exemple, l'investissement croissant dans les usines et les installations de test en Allemagne et en France encourage les partenariats avec les fabricants de cartes de test pour les tests de logique, de mémoire et d'emballage avancé.

- L'innovation technologique est également à l'origine de cartes de sonde compatibles avec l'automatisation, conçues pour être intégrées aux plates-formes de test au niveau des plaquettes, permettant un débit plus rapide et des marges d'erreur réduites pendant les tests.

- La durabilité apparaît comme un facteur de différenciation, les entreprises de cartes de sondage explorant les matériaux recyclables et les solutions à faible consommation d'énergie pour s'aligner sur les objectifs du Pacte vert de l'UE.

- La miniaturisation continue des appareils et la demande de tests de puces inférieures à 5 nm poussent les fournisseurs à adopter des configurations de tête avancées, des tailles de faisceau plus fines et des matériaux hybrides dans la conception de cartes de sonde, soutenant ainsi l'infrastructure de test des semi-conducteurs prête pour l'avenir en Europe.

Dynamique du marché des cartes de sondage en Europe

Conducteur

Demande croissante due à l'expansion de l'industrie des semi-conducteurs et de l'électronique en Europe

- La dépendance croissante à l'égard de l'électronique grand public, des puces automobiles et du calcul haute performance en Europe alimente la demande de cartes de sonde avancées utilisées dans les tests de plaquettes de semi-conducteurs.

- Par exemple, la loi européenne sur les puces électroniques et les récents investissements des fabricants mondiaux de semi-conducteurs en Allemagne et en France accélèrent le besoin de solutions de cartes à sondes de haute précision pour soutenir la fabrication de puces, les tests logiques et la validation de la mémoire.

- À mesure que les composants électroniques deviennent plus petits et plus complexes, les industries recherchent des cartes de sonde à haute densité et à pas fin pour des tests précis et une perte de signal minimale lors du sondage des plaquettes.

- De plus, l'utilisation croissante du WLCSP (wafer-level chip-scale packaging) dans la fabrication électronique européenne augmente le besoin de cartes de sondes avec une précision, une durabilité de contact et des performances améliorées dans des environnements de test à haut débit.

- Les progrès continus dans les domaines de la 5G, de l'IA, de l'IoT et des semi-conducteurs automobiles créent également de nouvelles opportunités pour les fournisseurs de cartes de sondes spécialisés dans les conceptions personnalisées ou basées sur des MEMS, répondant à la complexité croissante des circuits intégrés.

Retenue/Défi

Coûts de personnalisation élevés et infrastructure de fabrication locale limitée

- Le marché européen des cartes de sonde est confronté à des défis liés au coût élevé des cartes de sonde conçues sur mesure, qui sont souvent nécessaires pour des architectures de puces spécialisées, ce qui entraîne de longs délais de livraison et des retards d'approvisionnement.

- De nombreuses usines européennes dépendent encore des importations en provenance des États-Unis et d'Asie de l'Est pour les composants de cartes de sonde haut de gamme, ce qui augmente les coûts et peut entraîner des goulots d'étranglement dans la chaîne d'approvisionnement, en particulier lors de pénuries mondiales de semi-conducteurs.

- De plus, les cartes de sonde nécessitent un entretien ou un remplacement fréquent en raison de l'usure, en particulier dans les configurations de test à volume élevé, ce qui augmente les dépenses opérationnelles.

- Le manque de fournisseurs de services de test et d'installations de fabrication répartis au niveau régional limite encore davantage la disponibilité de solutions de cartes de test abordables et à réponse rapide dans certaines régions d'Europe.

- Pour résoudre ces problèmes, les investissements dans les pôles de fabrication locaux, les partenariats public-privé et la normalisation des technologies de cartes de test sur les plates-formes de test seront essentiels pour améliorer l'efficacité et la rentabilité dans la région.

Portée du marché européen des cartes de sondage

Le marché est segmenté en fonction du type de sonde, du type de technologie de fabrication, de la taille de la plaquette, de la taille de la tête, du type de test, du matériau, de l'application, de la taille du faisceau et de l'utilisation finale.

- Par type de sonde

En fonction du type de sonde, le marché européen des cartes de sondes est segmenté en cartes de sondes avancées et cartes de sondes standard. Le segment des cartes de sondes avancées a représenté la plus grande part de chiffre d'affaires en 2024, avec 61,4 %, grâce à sa précision et à sa compatibilité avec les tests de circuits intégrés complexes.

Le segment des cartes de sonde standard devrait croître à un TCAC de 16,2 % entre 2025 et 2032, soutenu par la demande de solutions rentables dans les tests de plaquettes traditionnels.

- Par type de technologie de fabrication

En fonction de la technologie de fabrication, le marché européen des cartes de sondes est segmenté en MEMS, cartes verticales, cartes cantilever, cartes époxy, cartes à lame, etc. Le segment MEMS représentait la part la plus importante (32,7 %) en 2024, grâce à une évolutivité accrue et à des capacités de pas fin.

Le segment des cantilever devrait croître à un TCAC de 15,8 % entre 2025 et 2032, en raison de sa robustesse et de son prix abordable dans les applications basse fréquence.

- Par taille de plaquette

En fonction de la taille des wafers, le marché européen des cartes de sondes se segmente entre les wafers de plus de 12 pouces et ceux de moins de 12 pouces. Le segment des plus de 12 pouces détenait une part dominante de 68,1 % en 2024, reflétant l'évolution du secteur vers des wafers plus grands, comme ceux de 300 mm.

Le segment des moins de 12 pouces devrait croître à un TCAC de 14,3 % entre 2025 et 2032, soutenu par les applications de puces héritées.

- Par taille de tête

En fonction de la taille de la tête, le marché européen des cartes de sondes est segmenté en plus de 40 mm x 40 mm et moins de 40 mm x 40 mm. Le segment plus de 40 mm x 40 mm a représenté 57,5 % du marché en 2024, grâce aux exigences de tests à volume élevé et à nombre élevé de broches.

Le segment des moins de 40 mm x 40 mm devrait croître à un TCAC de 13,7 % entre 2025 et 2032, alimenté par une adoption accrue des tests d'appareils compacts.

- Par type de test

En fonction du type de test, le marché européen des cartes de test est segmenté en tests CC, tests fonctionnels et tests CA. Le segment des tests CC a dominé le marché avec 49,6 % de parts de marché en 2024, compte tenu de son rôle fondamental dans la détection des défauts au niveau des plaquettes.

Le segment des tests fonctionnels devrait enregistrer le TCAC le plus rapide de 19,6 % entre 2025 et 2032, à mesure que les dispositifs semi-conducteurs deviennent plus complexes.

- Par matériau

En fonction du matériau, le marché européen des cartes de sondes est segmenté en tungstène, cuivre, plaqué laminé (CCL), aluminium, etc. Le tungstène détenait la plus grande part de marché en 2024, avec 38,2 %, en raison de sa durabilité et de sa conductivité élevées.

Le cuivre devrait croître à un TCAC de 17,1 % entre 2025 et 2032, bénéficiant de la rentabilité et des progrès réalisés dans la conception de sondes compatibles avec le cuivre.

- Par application

En fonction des applications, le marché européen des cartes de sonde est segmenté en WLCSP, SIP, signaux mixtes, flip chip et analogique. Le segment WLCSP détenait la part de marché la plus élevée, soit 30,4 % en 2024, grâce à une utilisation croissante dans les smartphones et les appareils électroniques grand public compacts.

Le segment des puces retournées devrait connaître le TCAC le plus rapide de 20,8 % entre 2025 et 2032, en phase avec la demande de puces de calcul haute performance et d'IA.

- Par taille de faisceau

En fonction de la taille du faisceau, le marché européen des cartes de sondes est segmenté en deux segments : plus de 1,5 mil et moins de 1,5 mil. Le segment des plus de 1,5 mil détenait 59,1 % de parts de marché en 2024, principalement utilisé pour les tests de plaquettes robustes et standard.

Le segment des moins de 1,5 million devrait croître à un TCAC de 18,4 % entre 2025 et 2032, privilégié pour les tests d'appareils miniaturisés et les applications à pas fin.

- Par utilisation finale

En fonction de l'utilisation finale, le marché européen des cartes à sondes est segmenté en fonderie, paramétrique, logique et mémoire, DRAM, capteurs d'image CMOS (CIS), mémoire flash, etc. Le segment de la fonderie dominait avec 34,9 % de parts de marché en 2024, grâce à la prédominance des modèles de fabrication sans usine et de l'assemblage et des tests de semi-conducteurs externalisés (OSAT).

Le segment des dispositifs logiques et de mémoire devrait connaître un TCAC maximal de 19,2 % entre 2025 et 2032, grâce à une adoption rapide dans les applications d'IA, d'automobile et de cloud computing.

Analyse régionale du marché européen des cartes de sondage

- L'Europe a dominé le marché mondial des cartes de sonde avec la plus grande part de revenus de 31,25 % en 2024, grâce à de solides capacités de fabrication de semi-conducteurs, une forte présence de fonderies et de producteurs de dispositifs logiques et une adoption croissante de technologies de test de circuits intégrés avancées.

- Le leadership de la région est également soutenu par des investissements croissants en R&D, des projets d'infrastructure numérique soutenus par le gouvernement et une demande croissante d'électronique grand public et de semi-conducteurs automobiles, notamment en Allemagne et en France.

- En outre, l'accent mis par l'Europe sur l'ingénierie de précision et l'intégration de cartes à sondes verticales et à base de MEMS pour les tests à haute fréquence et à haute densité a propulsé le marché vers l'avant.

Aperçu du marché allemand des cartes de sondage

En 2024, le marché allemand des cartes à sondes représentait la plus grande part de chiffre d'affaires en Europe, soit 28,7 %, grâce à son industrie des semi-conducteurs très avancée, à la forte présence de fabricants de mémoire et de composants logiques, et à ses capacités d'ingénierie de classe mondiale. L'accent mis par l'Allemagne sur l'électronique automobile, les objets connectés et les puces pilotées par l'IA a accru le besoin de cartes à sondes hautes performances, notamment dans les segments des tests paramétriques et fonctionnels.

Aperçu du marché des cartes de sondage en France

Le marché français des cartes à sondes a représenté 14,3 % du chiffre d'affaires en 2024, grâce à la croissance des investissements dans les infrastructures de test des semi-conducteurs et aux collaborations entre le monde universitaire et l'industrie. La France se concentre sur le développement de son écosystème national de semi-conducteurs dans le cadre de la loi européenne sur les puces, ce qui stimule encore la demande de cartes à sondes MEMS et cantilever dans les environnements de recherche et de production industrielle.

Aperçu du marché des cartes de sondage au Royaume-Uni

Le marché britannique des cartes à sondes représentait 13,7 % du chiffre d'affaires en 2024 et devrait connaître une croissance annuelle moyenne (TCAC) notable jusqu'en 2032. Cette croissance est principalement soutenue par le développement des applications dans les secteurs des télécommunications, de l'aérospatiale et de l'IA. L'émergence du secteur de la conception sans usine au Royaume-Uni et le recours croissant au conditionnement à l'échelle de la puce (WLCSP) stimulent le besoin de cartes à sondes verticales et à lame avancées.

Aperçu du marché des cartes de sondage aux Pays-Bas

En 2024, le marché néerlandais des cartes à sondes représentait 6,1 % du marché européen, en raison de son importance stratégique dans la chaîne d'approvisionnement mondiale des semi-conducteurs. Le leadership du pays en photolithographie et ses partenariats avec des acteurs majeurs tels qu'ASML et NXP Semiconductors soutiennent une forte croissance de la demande en solutions de test haute densité, notamment pour les applications de circuits intégrés analogiques et à signaux mixtes.

Part de marché des cartes de sondage en Europe

L'industrie européenne des cartes de sondage est principalement dirigée par des entreprises bien établies, notamment :

- FormFactor (États-Unis)

- FEINMETALL GmbH (Allemagne)

- TSE Co, Ltd. (Corée du Sud)

- STAr Technologies Inc. (Taïwan)

- MICRONICS JAPAN CO., LTD. (Japon)

- Translarity (États-Unis)

- Korea Instrument Co., Ltd. (Corée du Sud)

- MPI Corporation (Taïwan)

- Sur l'innovation (États-Unis)

- JAPAN ELECTRONIC MATERIALS CORPORATION (Japon)

- Technologie WinWay. Co., Ltd. (Taïwan)

- Technoprobe SpA (Italie)

- WILLTECHNOLOGY (Alabama)

- Wentworth Labs (États-Unis)

- htt high tech trade GmbH (Allemagne)

- Sonde SV (États-Unis)

Derniers développements sur le marché européen des cartes de sonde

- En mai 2025, des chercheurs ont publié une étude clinique majeure dans la revue Nature , démontrant que des tests ludiques en boucle fermée par carte sonde (un implant miniaturisé) amélioraient significativement la récupération des bras et des mains chez les personnes atteintes de lésions médullaires cervicales chroniques (LME). Après 12 semaines de thérapie combinant rétroaction par capteur de mouvement et stimulation par carte sonde du nerf vague, les patients ont montré des gains fonctionnels significatifs par rapport aux témoins fictifs, marquant une avancée majeure dans les technologies de rééducation.

- En septembre 2024, Synergia Medical a annoncé l'implantation réussie de son système NAO.VNS chez les deux premiers patients de l'étude AURORA, permettant une thérapie de stimulation et une compatibilité IRM complète peu après l'implantation. Ces premiers cas ont ouvert la voie à des études de plus grande envergure en Europe, positionnant cette technologie à l'avant-garde des plateformes de cartes sondes de nouvelle génération.

- En mars 2024, un protocole de taVNS en boucle fermée, déclenché par EMG et intégré à la rééducation motrice pour les patients victimes d'AVC, a été proposé dans le cadre d'un essai clinique randomisé. Bien que les résultats de ce protocole n'aient pas encore été publiés, celui-ci témoigne d'un intérêt croissant pour la synchronisation physiologique en temps réel avec stimulation par carte sonde dans les contextes de rééducation en Europe et en Chine.

- En décembre 2021, FormFactor a inauguré une usine californienne visant à accroître sa capacité de production de cartes de sondes pour wafers de semi-conducteurs. Cette initiative stratégique répond à la demande croissante de ses clients et permet à FormFactor de répondre efficacement à leurs exigences. Cette expansion contribue à diversifier son offre sur le marché, avec une gamme élargie de produits intégrant des fonctionnalités clés.

- En avril 2021, FEINMETALL GmbH a lancé une nouvelle carte de palpage pour wafers, dotée d'une sonde à ressort comme élément de contact. Répondant aux exigences du marché, ce produit présente des caractéristiques uniques, notamment des puces et des sondes à ressort indépendantes, associées à un style de pointe spécifique. Cette innovation répondait aux exigences du marché et offrait au secteur des options de cartes de palpage avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.