Europe Radiology Services Market

Taille du marché en milliards USD

TCAC :

%

USD

72.04 Billion

USD

192.88 Billion

2024

2032

USD

72.04 Billion

USD

192.88 Billion

2024

2032

| 2025 –2032 | |

| USD 72.04 Billion | |

| USD 192.88 Billion | |

| % | |

|

Segmentation du marché européen des services de radiologie, par type (produits et services), localisation (côtière, offshore et interne), modalité (radiographie, tomodensitométrie, IRM, échographie, mammographie et TEP-TDM), procédure (numérique et conventionnelle), âge des patients (pédiatrie et adultes), type de rayonnement (radiologie diagnostique et interventionnelle), application (dentaire, musculo-squelettique, pelvienne et abdominale, gynécologie, cardiologie, urologie, neurologie, oncologie et autres), utilisateurs finaux (hôpitaux, centres ambulatoires, centres de diagnostic et cliniques) - Tendances et prévisions du secteur jusqu'en 2032

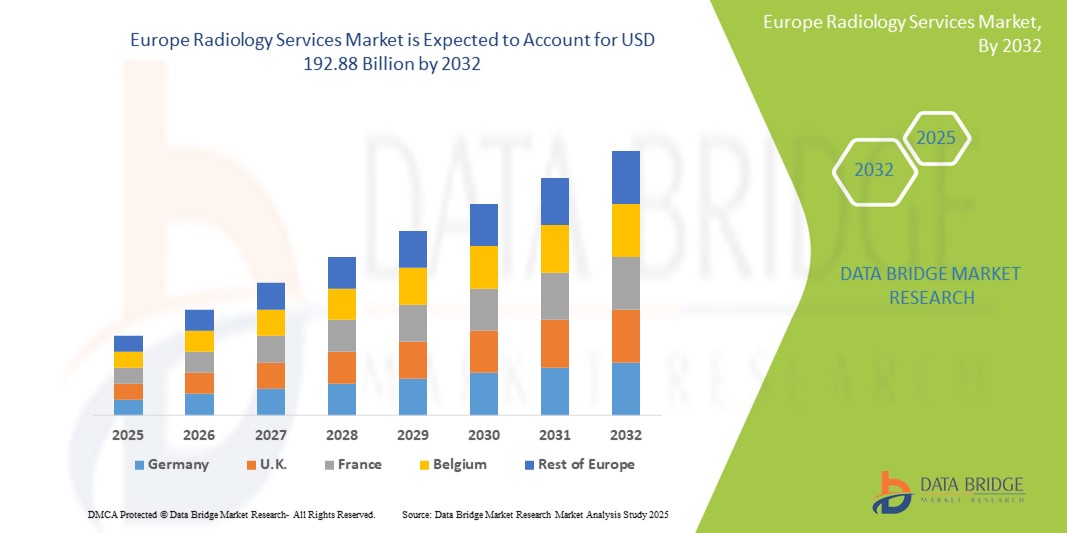

Taille du marché des services de radiologie en Europe

- La taille du marché européen des services de radiologie était évaluée à 72,04 milliards USD en 2024 et devrait atteindre 192,88 milliards USD d'ici 2032 , à un TCAC de 13,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques, ainsi que par l'augmentation de la population gériatrique.

- De plus, les progrès des technologies d'imagerie diagnostique, la sensibilisation croissante au diagnostic précoce et l'intégration de l'intelligence artificielle (IA) et des technologies numériques améliorent l'efficacité et la précision des procédures radiologiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des services de radiologie

- Les services de radiologie, qui englobent l'imagerie diagnostique comme les radiographies, l'IRM et le scanner, sont essentiels au diagnostic précis et rapide des maladies et à la planification des traitements dans le système de santé européen. Ce marché est de plus en plus stimulé par la prévalence croissante des maladies chroniques, la croissance de la population gériatrique et les avancées technologiques continues.

- La demande croissante de services de radiologie est principalement alimentée par le besoin croissant de détection précoce des maladies, l'intégration de technologies d'imagerie avancées telles que l'IA et l'imagerie 3D , et une sensibilisation croissante des patients et des prestataires de soins de santé aux avantages de l'imagerie diagnostique complète.

- L'Allemagne devrait dominer le marché européen des services de radiologie, grâce à une forte demande de diagnostic et de traitement précis, associée à une infrastructure de soins de santé robuste et à un nombre croissant de lancements de produits par les fabricants.

- Le Royaume-Uni devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché européen des services de radiologie en raison de l'incidence croissante des maladies chroniques, des progrès technologiques dans les solutions d'imagerie et du vieillissement croissant de la population.

- Le segment IRM domine le marché européen des services de radiologie avec une part de marché de 33,3 % en 2024, grâce à son contraste supérieur des tissus mous, à ses capacités d'imagerie neurologique et musculo-squelettique et aux avancées technologiques menant à des applications cliniques plus larges.

Portée du rapport et segmentation du marché des services de radiologie en Europe

|

Attributs |

Informations clés sur le marché des services de radiologie en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de radiologie en Europe

« Précision diagnostique et efficacité du flux de travail améliorées grâce à l'IA et à l'intégration numérique »

- L'intégration croissante de l'intelligence artificielle (IA) et des technologies numériques est une tendance majeure et croissante sur le marché européen des services de radiologie. Cette fusion technologique améliore considérablement la précision diagnostique, optimise l'efficacité des flux de travail et rationalise les opérations pour différentes modalités d'imagerie.

- Par exemple, les algorithmes d'IA sont largement utilisés pour détecter les anomalies sur les radiographies, les scanners et les IRM, améliorant ainsi la précision des diagnostics pour des pathologies telles que les nodules pulmonaires et le cancer du sein. L'IA contribue également à l'optimisation des flux de travail en automatisant les tâches répétitives, en priorisant les cas urgents et en réduisant le temps nécessaire à l'interprétation des images et à la création de rapports.

- L'intégration de l'IA dans les services de radiologie européens permet des fonctionnalités telles que l'analyse prédictive pour anticiper les schémas d'admission des patients, optimiser les plannings du personnel et fournir un retour d'information diagnostique en temps réel aux cliniciens. Les systèmes d'IA vocale transforment également la radiologie en permettant une dictée plus rapide et plus précise des comptes rendus et en facilitant l'accès rapide aux données patient pertinentes issues des PACS et des DPI.

- L'intégration transparente des outils d'IA à des plateformes de santé plus larges facilite le contrôle centralisé des différents aspects du processus diagnostique. Grâce à une interface unifiée, les radiologues peuvent gérer l'analyse des images, les rapports et les données des patients, créant ainsi un écosystème de santé plus cohérent et plus efficace.

- Cette tendance vers des systèmes radiologiques plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes en matière d'imagerie diagnostique. Par conséquent, les entreprises développent des solutions basées sur l'IA, dotées de fonctionnalités telles que la segmentation automatique des images, des algorithmes de reconstruction avancés et des techniques de réduction de dose optimisées.

- La demande de services de radiologie offrant une intégration transparente de l'IA et du numérique augmente rapidement dans les hôpitaux et les centres de diagnostic européens, car les prestataires de soins de santé accordent de plus en plus la priorité à l'amélioration des résultats pour les patients, à la réduction des coûts et à l'efficacité opérationnelle globale.

Dynamique du marché des services de radiologie en Europe

Conducteur

« Besoin croissant en raison de la prévalence croissante des maladies chroniques et du vieillissement de la population »

- La prévalence croissante des maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques, conjuguée au vieillissement accéléré de la population européenne, explique en grande partie la demande accrue de services de radiologie. Ces facteurs nécessitent des examens d'imagerie diagnostique fréquents et précis pour le dépistage précoce, la surveillance et la planification du traitement.

- Par exemple, les données de la Commission européenne indiquent qu'un pourcentage important de citoyens européens signalent des problèmes de santé chroniques, ce qui se traduit directement par un besoin accru d'examens radiologiques. De même, l'augmentation de la population gériatrique s'accompagne d'une augmentation des maladies liées à l'âge nécessitant un recours à l'imagerie diagnostique.

- Alors que les prestataires de soins de santé et les patients sont de plus en plus conscients de l’importance du diagnostic précoce et des soins de santé préventifs, les services de radiologie offrent des solutions de diagnostic non invasives essentielles qui contribuent à une prise de décision médicale précise et à de meilleurs résultats pour les patients.

- De plus, les progrès continus des technologies d'imagerie diagnostique, notamment l'intégration de l'intelligence artificielle (IA) et des solutions numériques, rendent les services de radiologie plus efficaces, plus précis et plus accessibles, propulsant ainsi leur adoption dans toute la région.

- La demande de procédures mini-invasives, dont beaucoup sont guidées par imagerie, contribue également à la croissance du marché. Ces facteurs convergents soulignent le rôle essentiel de la radiologie dans les soins de santé européens modernes, stimulant considérablement l'expansion du secteur.

Retenue/Défi

« Inquiétudes concernant les coûts élevés, la pénurie de main-d'œuvre et les risques liés à la sécurité des données »

- Les inquiétudes concernant les coûts initiaux et opérationnels élevés des modalités avancées d'imagerie diagnostique, ainsi que les pénuries persistantes de main-d'œuvre et les risques croissants en matière de sécurité des données dans l'imagerie médicale, posent des défis importants à l'expansion plus large du marché en Europe.

- Par exemple, les techniques d'imagerie modernes telles que l'IRM et le scanner nécessitent des investissements importants en équipements haut de gamme, ainsi que des coûts récurrents importants en personnel, en maintenance et en consommation d'énergie. Ces dépenses sont souvent répercutées sur les patients sous forme de factures médicales plus élevées, ce qui peut rendre les examens avancés inabordables pour certaines catégories de population ou entraîner de longues listes d'attente dans les systèmes de santé publics.

- Par ailleurs, l'Europe est confrontée à une grave pénurie de radiologues et de manipulateurs radio qualifiés. Ce déficit entraîne une augmentation de la charge de travail, des délais d'obtention des comptes rendus plus longs et des compromis potentiels sur la qualité de l'interprétation, ce qui nuit à l'efficacité et retarde les diagnostics. Le Royaume-Uni, par exemple, est confronté à une pénurie importante de consultants en radiologie clinique.

- Alors que les services de radiologie adoptent de plus en plus les technologies numériques et l'IA, la vulnérabilité aux menaces de cybersécurité, notamment les accès non autorisés et les attaques par rançongiciel, constitue une préoccupation croissante. De telles failles peuvent éroder la confiance des patients, perturber les opérations et entraîner des sanctions réglementaires, freinant ainsi l'adoption de solutions de radiologie numérique et augmentant les coûts opérationnels liés aux mesures de cybersécurité.

Portée du marché européen des services de radiologie

Le marché est segmenté en fonction du type, de l’emplacement, de la modalité, de la procédure, de l’âge du patient, du type de rayonnement, de l’application et des utilisateurs finaux.

- Par type

Le marché des services de radiologie est segmenté en produits et services. En 2024, le segment des services a dominé la plus grande part de chiffre d'affaires du marché, porté par la demande croissante de services de radiologie diagnostique et interventionnelle dans les hôpitaux et les centres d'imagerie. Cette croissance est attribuée à l'augmentation des cas de maladies chroniques et à l'intégration de l'IA dans l'analyse d'imagerie.

Le segment de produits devrait connaître le TCAC le plus élevé au cours de la période de prévision, en raison de l'augmentation des mises à niveau des équipements et de l'adoption de solutions logicielles de radiologie avancées.

- Par emplacement

En fonction de la localisation, le marché est segmenté en deux catégories : inshore, offshore et in-house. Le segment in-house détenait la plus grande part de chiffre d'affaires en 2024, soutenu par les grands établissements de santé qui privilégient les unités de radiologie internes pour un meilleur contrôle et des résultats plus rapides.

Le segment offshore devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, grâce à des solutions de téléradiologie rentables, à une externalisation accrue par les fournisseurs européens et à une disponibilité accrue des radiologues à l'échelle mondiale.

- Par modalité

Sur la base des modalités, le marché des services de radiologie est segmenté en rayons X, scanner, IRM, échographie, mammographie et PET-CT. Le segment IRM domine le marché européen des services de radiologie avec une part de marché de 33,3 % en 2024, grâce à son contraste supérieur des tissus mous, ses capacités d'imagerie neurologique et musculo-squelettique, et aux avancées technologiques ouvrant la voie à des applications cliniques plus larges.

Le segment de l’IRM devrait également connaître le TCAC le plus rapide de 2025 à 2032, grâce aux besoins croissants en imagerie neurologique et musculo-squelettique, ainsi qu’aux avancées technologiques améliorant la clarté et la vitesse des images.

- Par procédure

Sur la base des procédures, le marché des services de radiologie est segmenté en numérique et conventionnel. Le segment numérique détenait la plus grande part de chiffre d'affaires en 2024, grâce à la transition des systèmes analogiques, à un traitement d'image plus rapide et à un stockage simplifié.

Les procédures numériques devraient également connaître la croissance la plus rapide grâce à une meilleure précision diagnostique et à l'efficacité des flux de travail, ce qui en fait le choix privilégié de la plupart des établissements. Le segment conventionnel continue de décliner, car de plus en plus de prestataires adoptent des plateformes d'imagerie entièrement numériques.

- Par âge du patient

En fonction de l'âge des patients, le marché des services de radiologie est segmenté en pédiatrie et en radiologie adulte. En 2024, le segment adulte détenait la plus grande part de chiffre d'affaires, stimulé par la forte demande d'imagerie pour les maladies liées à l'âge, notamment le cancer, les maladies cardiovasculaires et les troubles orthopédiques.

Le segment pédiatrique devrait connaître une croissance régulière jusqu’en 2032, soutenue par des améliorations en matière de sécurité de l’imagerie pédiatrique, de sensibilisation au diagnostic précoce et de protocoles adaptés aux enfants.

- Par type de rayonnement

Selon le type de rayonnement, le marché des services de radiologie est segmenté en radiologie diagnostique et radiologie interventionnelle. Le segment diagnostic a représenté la plus grande part de chiffre d'affaires du marché en 2024, porté par la demande croissante d'imagerie de routine et de diagnostic des maladies dans diverses spécialités médicales.

La radiologie interventionnelle devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, propulsée par la demande croissante de procédures mini-invasives guidées par l'image dans les soins cardiovasculaires et oncologiques.

- Par application

En fonction des applications, le marché des services de radiologie est segmenté en dentisterie, musculo-squelettique, pelvi-abdominale, gynécologie, cardiologie, urologie, neurologie, oncologie, etc. Le segment oncologie domine le marché en termes de chiffre d'affaires en 2024, en raison du rôle essentiel de l'imagerie dans le dépistage, le diagnostic et le suivi du cancer.

La neurologie devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, soutenu par une charge croissante de maladies neurologiques et une utilisation accrue de l'IRM et de la TDM.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des services de radiologie est segmenté en hôpitaux, centres ambulatoires, centres de diagnostic et cliniques. En 2024, le segment hospitalier détenait la plus grande part de chiffre d'affaires, grâce à ses capacités d'imagerie complètes, ses modèles de soins intégrés et son afflux important de patients.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par l'expansion des services ambulatoires, l'adoption de la téléradiologie et l'augmentation des investissements privés.

Analyse régionale du marché européen des services de radiologie

- L'Allemagne domine le marché européen des services de radiologie avec la plus grande part de revenus en 2024, grâce à une forte demande de diagnostic et de traitement précis, associée à une infrastructure de soins de santé robuste et à un nombre croissant de lancements de produits par les fabricants.

- Des pays comme l'Allemagne, le Royaume-Uni et la France sont en tête de la région en matière d'adoption de services d'imagerie en raison de leurs besoins élevés en matière de précision diagnostique, de la transformation numérique rapide des systèmes de santé et de politiques de remboursement favorables.

- Cette forte présence sur le marché est également soutenue par une forte concentration de radiologues qualifiés, une utilisation généralisée des solutions de téléradiologie et une innovation continue dans les modalités d'imagerie, renforçant les services de radiologie en tant qu'élément essentiel des soins aux patients dans les secteurs de la santé publics et privés.

Aperçu du marché des services de radiologie au Royaume-Uni et en Europe

Le marché britannique devrait connaître le TCAC le plus élevé au cours de la période de prévision, sous l'effet de l'incidence croissante des maladies chroniques, des avancées technologiques en matière d'imagerie et du vieillissement de la population. Les campagnes de santé publique mettant l'accent sur le dépistage précoce et l'adoption de techniques avancées telles que le PET-scan et l'imagerie 3D contribuent significativement à la croissance du marché.

Aperçu du marché des services de radiologie en Allemagne et en Europe

Le marché allemand devrait connaître une croissance TCAC considérable, portée par une prise de conscience croissante de l'importance du diagnostic et de la prévention précoces, ainsi que par la demande croissante de méthodes d'imagerie de pointe telles que l'IRM et le scanner. La robustesse du système de santé allemand et l'intégration continue de l'IA et de l'apprentissage automatique dans les technologies d'imagerie stimulent encore davantage le marché, notamment en ce qui concerne les applications en oncologie et en neurologie.

Aperçu du marché des services de radiologie en France et en Europe

Le marché français devrait connaître une croissance annuelle moyenne (TCAC) considérable, portée par le vieillissement de la population, la prévalence croissante des maladies chroniques et l'importance croissante accordée au diagnostic précoce. Les avancées technologiques en matière d'imagerie, les initiatives gouvernementales visant à améliorer les capacités de soins et l'adoption croissante de la téléradiologie pour les urgences et les deuxièmes avis médicaux constituent des moteurs clés.

Part de marché des services de radiologie en Europe

Le secteur européen des services de radiologie est principalement dirigé par des entreprises bien établies, notamment :

- Siemens Healthineers AG ( Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- GE HealthCare (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Bracco Imaging SpA (Italie)

- Groupe Agfa-Gevaert (Belgique)

- Esaote SPA (Italie)

- Hitachi High-Tech Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Shimadzu Corporation (Japon)

- Carestream Health, Inc. (États-Unis)

- Medica Group Plc (Royaume-Uni)

- UNILABS (Suisse)

- Affidea (Pays-Bas)

- Alliance Medical Limited (Royaume-Uni)

- InHealth Group (Royaume-Uni)

- Evidia (Allemagne)

- Oxipit.ai (Lituanie)

- Gleamer (France)

Derniers développements sur le marché européen des services de radiologie

- En avril 2025, Siemens Healthineers a lancé une nouvelle solution de téléradiologie basée sur le cloud, dotée d'une cybersécurité renforcée et d'outils de collaboration en temps réel, conçue pour être utilisée sur l'ensemble des réseaux hospitaliers. Cette innovation vise à rationaliser les flux de travail et à améliorer les diagnostics à distance.

- En février 2025, Fujifilm Healthcare Europe a annoncé la disponibilité prochaine de son système d'IRM 100 % sans hélium, l'ECHELON Smart ZeroHelium MRI. Cette innovation privilégie la durabilité et la flexibilité opérationnelle.

- En février 2025, Unilabs, leader européen des services de diagnostic, s'est associé à Oxipit pour intégrer des solutions de radiographie thoracique basées sur l'IA à l'ensemble de son réseau européen, en commençant par le Portugal. L'objectif est d'automatiser le triage et le reporting, optimisant ainsi les flux de travail en radiologie.

- En février 2025, Bracco et l'ESR renforcent leur partenariat pour une radiologie durable. Lors de l'ECR 2025, Bracco et la Société européenne de radiologie (ESR) ont renforcé leur partenariat avec une nouvelle campagne axée sur la promotion d'approches innovantes et durables en radiologie. Parmi ces initiatives figurent notamment un système de filtration urinaire pour les produits de contraste.

- En février 2025, Philips a présenté de nouveaux systèmes et services cloud basés sur l'IA lors du salon ECR. Philips a également présenté de nouveaux systèmes d'imagerie diagnostique basés sur l'IA, notamment son système d'IRM sans hélium BlueSeal de nouvelle génération avec IA intégrée. Philips a également annoncé la disponibilité accélérée des services cloud en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.