Europe Refractories Market

Taille du marché en milliards USD

TCAC :

%

USD

6.43 Billion

USD

9.57 Billion

2024

2032

USD

6.43 Billion

USD

9.57 Billion

2024

2032

| 2025 –2032 | |

| USD 6.43 Billion | |

| USD 9.57 Billion | |

| % | |

|

Segmentation du marché européen des réfractaires, par alcalinité (réfractaires acides et neutres et carbone), type de forme (briques, monolithiques et autres), type de produit (argile et non argile), température de fusion (réfractaire normal (1 580-1 780 °C), hautement réfractaire (1 780-2 000 °C) et super réfractaire ( 2 000 °C)), application (fer et acier, ciment et chaux, énergie et produits chimiques, verre, métaux non ferreux et autres), technologie (isostatique et vannes coulissantes), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des réfractaires

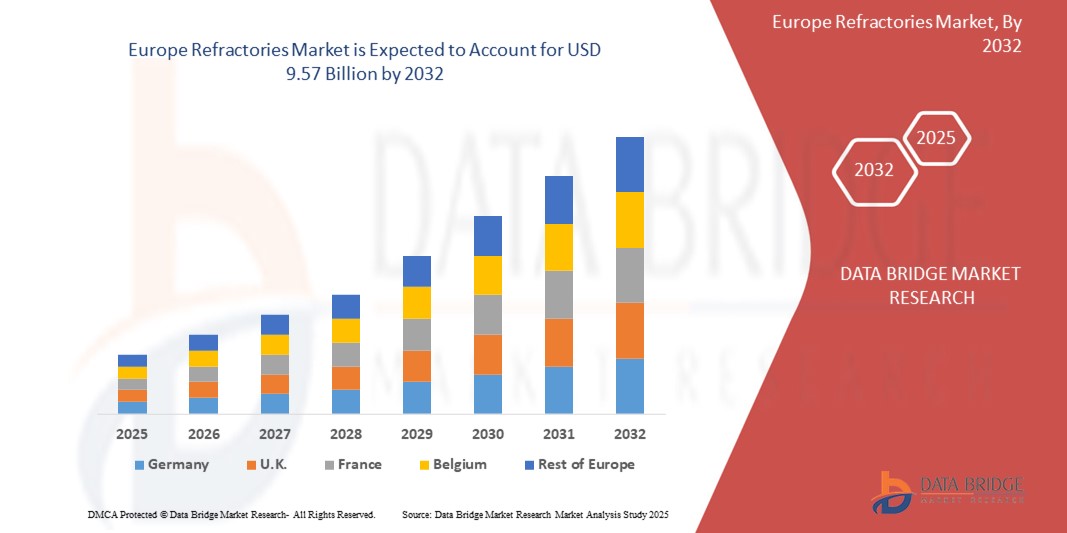

- Le marché des réfractaires en Europe était évalué à environ 6,43 milliards USD en 2024. Il devrait atteindre 9,57 milliards USD d'ici 2032, à un TCAC de 5,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la croissance soutenue et les avancées technologiques des industries lourdes européennes, en particulier le fer et l'acier, le ciment et le verre, associées à des investissements importants dans le développement des infrastructures.

- Par ailleurs, la demande croissante de matériaux durables et résistants à la chaleur dans les procédés industriels à haute température, portée par l'accent mis sur l'efficacité énergétique et les pratiques durables, fait des réfractaires avancés des composants essentiels des opérations industrielles modernes. Ces facteurs convergents accélèrent l'adoption de solutions réfractaires, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des réfractaires

- Les réfractaires, offrant une résistance et une durabilité à haute température, sont des composants essentiels dans les processus industriels modernes, notamment la fabrication de l'acier, la fabrication du verre et la production de ciment, en raison de leur rôle crucial pour garantir l'efficacité opérationnelle et prolonger la durée de vie des équipements.

- La demande croissante de réfractaires est principalement alimentée par la croissance soutenue des industries lourdes, le développement croissant des infrastructures et l'accent croissant mis sur l'efficacité énergétique et les pratiques de fabrication durables à travers l'Europe.

- L'Europe détient une part de marché significative (environ 14,2 % en 2024). En Europe, l'Allemagne détient traditionnellement la plus grande part de marché, grâce à sa base industrielle robuste, tandis que des pays comme le Royaume-Uni et la Russie connaissent une croissance substantielle, portée par des investissements dans la modernisation et les infrastructures.

- Le segment Sidérurgie continue de dominer le marché des réfractaires en Europe, avec une part de marché significative d'environ 64,89 % en 2024, portée par l'utilisation intensive de réfractaires dans divers procédés de fabrication de l'acier. Le segment Verre et Céramique devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante de ces industries.

Portée du rapport et segmentation du marché européen des réfractaires

|

Attributs |

Aperçu du marché des clés de verrouillage intelligentes |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des réfractaires

« Numérisation et analyses avancées pour des performances optimisées »

- Une tendance significative et croissante sur le marché européen des réfractaires est l'intégration croissante de la numérisation, de l'analyse avancée et de l'IA/apprentissage automatique (ML) tout au long du cycle de vie des réfractaires. Cette fusion de technologies améliore considérablement l'efficacité opérationnelle, prolonge la durée de vie des réfractaires et optimise la prise de décision pour les utilisateurs finaux.

- Par exemple, des entreprises leaders comme RHI Magnesita développent des outils de gestion des réfractaires qui combinent les données de production avec l'IA pour prédire le comportement des réfractaires en temps réel, aidant ainsi les clients à prendre des décisions éclairées quant au moment opportun pour remplacer les revêtements. De même, des systèmes de mesure avancés comme MINSCAN LSC sont intégrés aux fours à arc électrique (FAE) pour assurer une maintenance automatisée des réfractaires en temps réel, garantissant ainsi des opérations plus sûres et plus rentables.

- L'intégration de l'IA et du ML dans les réfractaires permet des fonctionnalités telles que :

- Maintenance prédictive : analyse de grandes quantités de données (température, pression, composition du gaz) provenant de capteurs intégrés dans les fours et les fourneaux pour prédire les modèles d'usure et les dysfonctionnements potentiels, permettant une maintenance proactive et réduisant les temps d'arrêt imprévus

- Optimisation des processus : les algorithmes d'IA peuvent analyser les données historiques pour déterminer les paramètres de processus optimaux, améliorant ainsi considérablement l'efficacité énergétique et réduisant les émissions de CO2

- Contrôle qualité amélioré : les informations basées sur les données et les outils prédictifs peuvent accélérer l'innovation dans la science des matériaux, conduisant au développement de réfractaires plus performants

- Recyclage amélioré : Des équipements de tri avancés utilisant des technologies telles que la spectroscopie de claquage induit par laser et les caméras d'imagerie hyperspectrale sont en cours de développement pour améliorer le rendement et la qualité des matériaux réfractaires recyclés.

- L'intégration transparente des outils numériques et de l'IA dans la gestion des réfractaires facilite le contrôle centralisé des différents aspects des opérations industrielles. Grâce à une interface unique, les utilisateurs peuvent surveiller l'usure des réfractaires, gérer les plannings de maintenance et optimiser la consommation énergétique en parallèle des autres opérations de l'usine, créant ainsi un environnement de production unifié et automatisé.

- Cette tendance vers des systèmes réfractaires plus intelligents, intuitifs et interconnectés transforme profondément les attentes de l'industrie en matière de gestion des procédés industriels et de durabilité. Par conséquent, les entreprises investissent massivement dans la recherche et le développement pour créer des « réfractaires intelligents » offrant des performances accrues et contribuant à un paysage industriel plus efficace et durable.

- La demande de réfractaires offrant une numérisation transparente et des capacités analytiques avancées augmente rapidement dans les principaux secteurs industriels, car les producteurs accordent de plus en plus la priorité à l'efficacité opérationnelle, à la réduction des coûts et à la responsabilité environnementale.

Dynamique du marché européen des réfractaires

Conducteur

« Besoin croissant dû à la croissance industrielle, au développement des infrastructures et à l'accent mis sur la durabilité »

- La demande croissante de matériaux durables et résistants aux hautes températures de la part des principales industries européennes, associée à des investissements importants dans les infrastructures et à une attention croissante portée à la durabilité, constitue un facteur important de la demande accrue de réfractaires.

- Par exemple, les plans ambitieux de l'Union européenne visant à doubler sa capacité de fret ferroviaire d'ici 2030 et à réduire les émissions de CO2 stimuleront une demande substantielle de fer et d'acier, essentiels à la construction de nouveaux réseaux ferroviaires. Les réfractaires jouent un rôle essentiel dans la production de fer et d'acier, revêtant les fours pour assurer leur durabilité et leur résistance à la chaleur lors des processus de fabrication de l'acier. Ces initiatives des organismes gouvernementaux et les tendances industrielles devraient stimuler la croissance du secteur des réfractaires au cours de la période de prévision.

- Alors que les industries prennent davantage conscience du besoin critique de procédés efficaces à haute température et recherchent une longévité opérationnelle accrue pour leurs équipements, les réfractaires offrent des fonctionnalités avancées telles qu'une isolation thermique améliorée, une résistance aux environnements corrosifs et une durée de vie prolongée, offrant un avantage convaincant par rapport aux matériaux moins spécialisés.

- Par ailleurs, l'accent croissant mis sur l'efficacité énergétique et la réduction des émissions de carbone dans les industries européennes fait des réfractaires avancés un élément essentiel de la production durable. Les réfractaires modernes sont conçus pour minimiser les pertes thermiques, optimiser la consommation d'énergie et favoriser des procédés de production plus propres.

- La demande de réfractaires plus performants, capables de résister aux conditions de plus en plus extrêmes des fours industriels modernes, ainsi que leur capacité à contribuer aux économies d'énergie et à la réduction de l'impact environnemental, sont des facteurs clés qui favorisent l'adoption de solutions réfractaires avancées dans divers secteurs industriels. La tendance à l'optimisation des procédés industriels, tant pour des raisons économiques qu'environnementales, contribue également à la croissance du marché.

Retenue/Défi

« Volatilité des prix des matières premières, réglementations environnementales et coûts énergétiques élevés »

- Les inquiétudes concernant la volatilité des prix des matières premières, les réglementations environnementales strictes et les coûts énergétiques élevés constituent des défis majeurs pour la pénétration du marché et la rentabilité de l'industrie européenne des réfractaires. Étant donné leur forte dépendance à des minéraux spécifiques et à des procédés de production énergivores, les réfractaires sont sensibles aux fluctuations des marchés mondiaux des matières premières et à l'augmentation des coûts liés à la conformité aux normes environnementales.

- Par exemple, des rapports indiquent que les prix des matières premières réfractaires comme la bauxite, la magnésite et le graphite ont connu des hausses significatives (plus de 25 % ces dernières années) en raison de facteurs tels que les perturbations de la chaîne d'approvisionnement, les tensions géopolitiques et les restrictions à l'exportation de la part de pays producteurs clés (comme la Chine). Cela a un impact direct sur les coûts de production des fabricants européens. De plus, la crise énergétique en Europe a entraîné des augmentations substantielles des factures d'énergie des producteurs de réfractaires, certains signalant des hausses allant jusqu'à 700 %, poussant l'industrie à repenser sa consommation énergétique sur site.

- Relever ces défis par un approvisionnement stratégique, une intégration verticale et des investissements dans des pratiques durables est essentiel pour renforcer la résilience du marché. Les entreprises explorent des chaînes d'approvisionnement diversifiées et investissent dans des technologies de recyclage pour atténuer les fluctuations des prix des matières premières. De plus, les réglementations environnementales strictes de l'Union européenne, telles que le mécanisme d'ajustement carbone aux frontières (MACF), obligent les fabricants de réfractaires à investir dans des méthodes de production plus propres et à réduire leurs émissions, ce qui alourdit les coûts d'exploitation. Si ces réglementations encouragent l'innovation vers des réfractaires plus écologiques, l'investissement initial requis pour les nouvelles technologies et la conformité peut constituer un frein pour certains fabricants.

- Le coût initial perçu comme élevé des réfractaires avancés à hautes performances, notamment par rapport aux alternatives moins coûteuses d'autres régions, peut également constituer un frein à leur adoption par les industries sensibles aux prix. Si les réfractaires européens sont souvent plébiscités pour leur qualité supérieure et leur durée de vie prolongée, l'investissement initial peut dissuader certains acheteurs.

- Surmonter ces défis grâce à la recherche et au développement collaboratifs, au soutien gouvernemental aux technologies durables et à une démonstration claire des avantages à long terme en termes de coûts des réfractaires avancés et durables sera essentiel pour une croissance soutenue du marché.

Portée du marché européen des réfractaires

Le marché est segmenté en fonction de l'alcalinité, du type de forme, du type de produit, de la température de fusion, de l'application et de la technologie.

- Par alcalinité

En fonction de l'alcalinité, le marché des réfractaires est segmenté en réfractaires acides et neutres et réfractaires basiques (carbone) . Le segment des réfractaires basiques (carbone) devrait détenir une part de marché significative, grâce à ses performances supérieures et à son adoption croissante dans les applications à haute température des industries de l'acier et du ciment, où prédominent les conditions de scories basiques. Le segment des réfractaires acides et neutres , bien que mature, continue de bénéficier d'une demande soutenue, notamment pour les applications exigeant une résistance chimique spécifique et une forte résistance aux chocs thermiques.

- Par type de formulaire

Selon leur forme, le marché des réfractaires est segmenté en briques, monolithiques et autres . Le segment des briques (réfractaires façonnés) domine actuellement la plus grande part de marché, grâce à sa réputation établie en matière d'intégrité structurelle, de dimensions précises et de facilité d'installation dans divers fours industriels. Les utilisateurs industriels privilégient souvent les briques réfractaires pour leur robustesse et leur longue durée de vie. Le marché connaît également une forte demande pour ces types de briques en raison de leur large éventail d'applications et de leur compatibilité avec différents modèles de fours. Le segment des réfractaires monolithiques (non façonnés) devrait connaître la croissance la plus rapide, alimenté par une adoption croissante grâce à leur flexibilité, leurs temps d'installation plus rapides et leur capacité à former des revêtements sans soudure, les rendant ainsi adaptés aux zones de four complexes et de formes irrégulières. Leur facilité d'application et leurs coûts de main-d'œuvre réduits contribuent également à leur popularité croissante.

- Par type de produit

En fonction du type de produit, le marché des réfractaires est segmenté en argile et non argileux . Le segment non argileux (qui comprend des matériaux comme la magnésie, l'alumine, la silice, la zircone, etc.) a représenté la plus grande part de chiffre d'affaires en 2024, grâce à ses performances supérieures à des températures extrêmement élevées et à sa résistance à divers environnements corrosifs. Les réfractaires non argileux sont essentiels pour des applications critiques dans des industries comme l'acier et le verre. Le segment argileux devrait connaître une croissance régulière, en particulier pour les applications exigeant une bonne isolation thermique et une bonne rentabilité, comme pour certains revêtements de fours et réfractaires isolants.

- Par température de fusion

En fonction de la température de fusion, le marché des réfractaires est segmenté en réfractaires normaux (1 580-1 780 °C), hautement réfractaires (1 780-2 000 °C) et super réfractaires (> 2 000 °C) . Les segments hautement réfractaires (1 780-2 000 °C) et super réfractaires (> 2 000 °C) devraient connaître une croissance significative, portée par le besoin croissant de réfractaires capables de résister à des températures de fonctionnement plus extrêmes dans les procédés industriels modernes (par exemple, sidérurgie avancée, céramiques spécialisées). Cette tendance est alimentée par la recherche d'une plus grande efficacité et d'une production accrue dans ces industries. Le segment des réfractaires normaux (1 580-1 780 °C) maintient une demande constante pour les applications industrielles générales.

- Par application

En fonction des applications, le marché des réfractaires est segmenté en : sidérurgie, ciment et chaux, énergie et chimie, verre, métaux non ferreux et autres . Le segment sidérurgie représentait la plus grande part de chiffre d'affaires du marché en 2024 (environ 64,89 % ), grâce à l'utilisation intensive et cruciale des réfractaires à différentes étapes de la production d'acier, notamment dans les hauts fourneaux, les fours à oxygène basique et les fours à arc électrique. Les segments verre et métaux non ferreux devraient connaître les taux de croissance annuels composés les plus élevés, stimulés par la demande croissante de produits verriers de haute qualité et l'expansion de la production de métaux non ferreux, deux secteurs nécessitant des revêtements réfractaires spécialisés et durables.

- Par technologie

Sur le plan technologique, le marché des réfractaires est segmenté en deux catégories : isostatiques et vannes à tiroir . Le segment des vannes à tiroir détenait une part de marché substantielle, grâce à son rôle essentiel dans le contrôle de l'écoulement du métal en fusion depuis les poches et les répartiteurs dans la sidérurgie, offrant un contrôle précis et une sécurité renforcée. La technologie isostatique devrait connaître une forte croissance, notamment dans la production de réfractaires hautes performances à densité et résistance uniformes, souvent utilisés dans les procédés de coulée continue et dans des applications industrielles spécifiques nécessitant des propriétés de matériaux supérieures.

Analyse régionale du marché européen des réfractaires

- L'Europe détient une part importante du marché mondial des réfractaires (environ 14,2 % en 2024), grâce à sa base industrielle bien établie et à l'accent mis sur le progrès technologique et la durabilité.

- Les industries de la région accordent une grande importance aux réfractaires pour leur rôle crucial dans l'amélioration de l'efficacité opérationnelle, la prolongation de la durée de vie des équipements dans les processus à haute température et la contribution à la réduction de la consommation d'énergie et des émissions.

- Cette adoption généralisée est en outre soutenue par la présence d'acteurs industriels majeurs, des investissements continus dans la modernisation et une préférence croissante pour des solutions réfractaires performantes et respectueuses de l'environnement, établissant les réfractaires comme des composants essentiels pour une production industrielle durable.

Aperçu du marché allemand des réfractaires

Le marché allemand des réfractaires représente une part substantielle du chiffre d'affaires en Europe et devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision. Cette croissance est alimentée par un secteur manufacturier dynamique, notamment dans les secteurs de la sidérurgie et de l'automobile, et par une prise de conscience croissante des avantages des matériaux réfractaires avancés. L'infrastructure industrielle bien développée de l'Allemagne, combinée à l'importance accordée à l'innovation et à une ingénierie de haute qualité, favorise l'adoption de solutions réfractaires sophistiquées, notamment pour les applications exigeantes. L'accent mis par le pays sur le leadership technologique et les pratiques de production durables stimule également la demande en réfractaires de pointe.

Aperçu du marché britannique des réfractaires

Le marché britannique des réfractaires devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par les projets d'infrastructures en cours, le renouvellement des investissements dans des secteurs industriels clés comme l'acier et le verre, et la volonté d'accroître l'efficacité opérationnelle. De plus, l'évolution du paysage industriel britannique et l'accent mis sur l'adoption de techniques de fabrication avancées encouragent l'utilisation de réfractaires haute performance. L'adoption par le pays de l'innovation technologique et son engagement en faveur de la réduction des émissions de carbone devraient continuer de stimuler la croissance du marché des solutions réfractaires durables.

Aperçu du marché russe des réfractaires

Le marché russe des réfractaires devrait connaître la croissance la plus rapide en Europe, avec un TCAC de 7,5 % entre 2025 et 2030, pour atteindre 3 945,5 millions de dollars US d'ici 2030. Cette croissance est alimentée par une forte demande intérieure de ses grandes industries métallurgiques et lourdes, ainsi que par les efforts continus de modernisation de ces secteurs. La solide base de ressources de la Russie et son orientation stratégique vers le développement industriel, notamment la production d'acier brut, où elle se classe parmi les premiers au monde, contribuent significativement à la demande de réfractaires. Le besoin croissant de revêtements durables et performants pour les fours et les fourneaux dans son paysage industriel est un facteur clé de la croissance du marché en Russie.

Part de marché des réfractaires en Europe

L'industrie européenne des réfractaires est principalement dirigée par des entreprises bien établies, notamment :

- Almatis GmbH (Allemagne)

- Imerys (France)

- RHI Magnesita GmbH (Autriche)

- Saint-Gobain Performance Ceramics & Refractories (PCR) (France)

- Refratechnik (Allemagne)

- Allied Mineral Products, Inc. (États-Unis)

- ALTEO (France)

- Coorstek (États-Unis)

- HARBISONWALKER INTERNATIONAL (États-Unis)

- IFGL Refractories Ltd. (Inde)

- Krosaki Harima Corporation (Japon)

- Lhoist (Belgique)

- Groupe Magnezit (Russie)

- Minerals Technologies Inc. (États-Unis)

- Morgan Advanced Materials (Royaume-Uni)

- Puyang Refractories Group Co., Ltd. (Chine)

- SHINAGAWA RÉFRACTAIRES CO., LTD. (Japon)

- VENUS Safety & Health Pvt. Ltd (Inde)

- Vésuve (Royaume-Uni)

- Wuxi Nanfang Refractories Co., Ltd. (Chine)

Derniers développements sur le marché mondial des serrures intelligentes

- En juin 2024, MIRECO (une coentreprise de RHI Magnesita et du groupe Horn & Co.) a acquis Refrattari Trezzi, spécialiste italien du recyclage des réfractaires. Cette acquisition étend la production de MIRECO en Italie et constitue une étape importante vers les objectifs de décarbonation de l'industrie européenne des réfractaires, en augmentant l'utilisation de matières premières secondaires et en promouvant l'économie circulaire.

- En octobre 2024, Shinagawa Refractories Co., Ltd. a acquis Gouda Refractories Group BV, fabricant néerlandais de réfractaires à haute teneur en alumine et prestataire de services dans ce domaine. Cette acquisition renforce la présence de Shinagawa en Europe, lui permettant de bénéficier d'une fabrication de pointe pour les réfractaires blancs haut de gamme et de capacités de services à forte valeur ajoutée dans la région.

- En avril 2023, RHI Magnesita, leader mondial des réfractaires, a annoncé l'acquisition des activités européennes, indiennes et américaines de Seven Refractories. Cette opération stratégique complète le portefeuille existant de réfractaires non basiques de RHI Magnesita et vise à ouvrir de nouvelles perspectives de développement de technologies de fabrication à faibles émissions de CO2, contribuant ainsi aux objectifs de développement durable de secteurs clients clés comme l'acier et le ciment.

- En octobre 2023, RHI Magnesita a également acquis les activités réfractaires du groupe Preiss-Daimler (« PD Refractories ») situées en Allemagne, en République tchèque et en Slovénie. Cette acquisition renforce les capacités de RHI Magnesita dans le domaine des réfractaires à base d'alumine et sa présence dans les industries de transformation, où le groupe est actuellement sous-représenté.

- En 2022, RHI Magnesita et le groupe Horn & Co. ont combiné leurs activités de recyclage en Europe afin d'accroître la production, l'utilisation et l'approvisionnement en matières premières secondaires pour l'industrie réfractaire européenne, avec pour objectif une réduction substantielle des émissions de CO2. Cette initiative souligne l'engagement de l'industrie en faveur du développement durable et des principes de l'économie circulaire.

- Les projets ATHOR et CESAREF sont des initiatives collaboratives et interdisciplinaires en cours en Europe, associant des partenaires universitaires et industriels. Financés par des programmes comme Horizon Europe, ces projets se concentrent sur le développement de la modélisation thermomécanique avancée des revêtements réfractaires, l'optimisation de l'utilisation des ressources minérales, le recyclage, l'anticipation de l'utilisation de l'hydrogène dans la sidérurgie, ainsi que l'amélioration de l'efficacité énergétique et de la durabilité des réfractaires. Ces collaborations visent à façonner l'avenir des technologies réfractaires et à contribuer à la décarbonation des industries européennes à forte intensité énergétique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.